Découvrez notre simulateur exclusif pour comprendre l’impact de la réforme 2025 sur la plus-value en Location Meublée Non Professionnelle (LMNP).

Calculateur de Plus-Value LMNP

Avec la réintégration des amortissements dans le calcul, la fiscalité des plus-values change radicalement.

Cet outil vous permet d'anticiper ces nouvelles règles, d'estimer votre plus-value imposable et d'évaluer les effets de la réforme sur vos investissements en meublé.

Préparez-vous aux nouvelles conditions fiscales dès janvier 2025 et optimisez votre stratégie immobilière.

Nouveau calcul plus value en LMNP en 2025

Les récentes réformes fiscales impactant le régime de la Location Meublée Non Professionnelle (LMNP) en France, en particulier celles prévues par le Projet de Loi de Finances (PLF) 2025, introduisent une modification significative dans le calcul de la plus-value immobilière lors de la revente d'un bien en LMNP.

Cette réforme vise à réintégrer les amortissements dans le calcul de la plus-value, modifiant ainsi la fiscalité appliquée aux investisseurs.

Changement Principal : Réintégration des Amortissements

Actuellement, les investisseurs bénéficient d'un régime fiscal avantageux, notamment grâce aux amortissements qui réduisent les revenus locatifs imposables.

Cependant, la nouvelle réglementation du PLF 2025 modifie cela.

Désormais, les amortissements précédemment déduits seront réintégrés dans la base imposable de la plus-value, augmentant ainsi l'assiette fiscale et les impôts dus lors de la vente.

La plus-value sera calculée selon la formule suivante :

Plus-Value LMNP = Prix de vente - (Prix d'achat - Amortissements déduits)

Impact sur la Fiscalité des Plus-Values

La réintégration des amortissements signifie une augmentation de l'assiette imposable pour les investisseurs ayant opté pour le régime réel.

Cela rapproche la fiscalité du LMNP de celle d'autres biens immobiliers, et vise également à contrôler l'impact des locations meublées sur les zones locatives tendues.

L’objectif est de limiter les avantages liés au statut LMNP pour ceux qui déduisent des amortissements sur une longue période.

Exemple d'Impact

Prenons un exemple concret.

Pour un bien amorti à hauteur de 50 % et revendu au-delà du prix d'achat initial, la base imposable de la plus-value sera significativement augmentée.

Cela pourrait multiplier par deux ou plus la base imposable par rapport à l'ancien régime, où seule la différence entre le prix de vente et le prix d'achat initial était prise en compte.

Ce changement aura donc un impact non négligeable sur le calcul de la plus-value LMNP.

Cette réforme, bien que pas encore finalisée, est prévue pour entrer en vigueur dès janvier 2025.

Calcul de l'amortissement annuel en LMNP

Pour mieux comprendre l'impact de cette réforme, notre simulateur de calcul de plus-value LMNP vous permet d'estimer facilement votre plus-value imposable.

Cet outil est conçu pour offrir un calcul précis en intégrant tous les éléments suivants :

Fonctionnalités et Étapes de Calcul

Champs d'entrée pour les données de base :

- Prix d'acquisition du bien.

- Frais d'acquisition : sélection entre un montant réel ou un forfait de 7,5 %.

- Dépenses de travaux : montant réel ou forfait de 15 % du prix d'achat si le bien est détenu depuis plus de 5 ans.

- Années de détention : influençant l'amortissement.

- Prix de vente du bien.

Estimation de l'amortissement total :

Un amortissement déductible selon le nombre d'années de détention est calculé automatiquement pour vous aider à voir l'impact de la réforme.

Calcul de la plus-value brute et de l'assiette taxable :

Calcul basé sur la différence entre le prix de vente et le prix d’acquisition, avec les amortissements réintégrés conformément aux nouvelles règles.

Affichage dynamique de la plus-value imposable :

La valeur de la plus-value est affichée dynamiquement une fois tous les champs complétés.

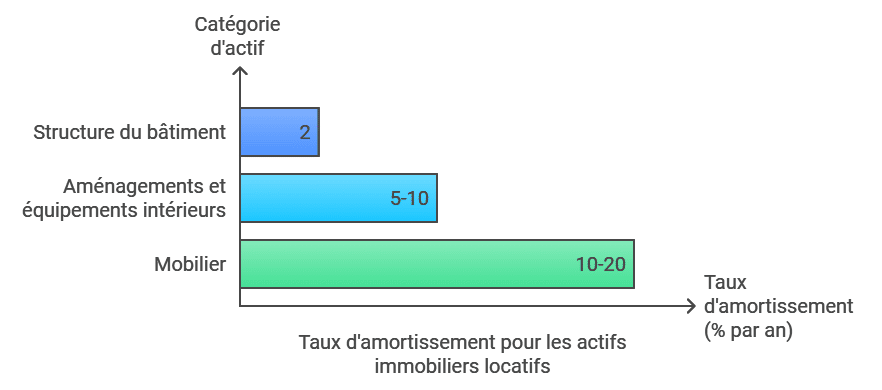

Zoom sur le Calcul de l'Amortissement en LMNP

Pour les biens en LMNP, un amortissement annuel typique est généralement de 2 % à 3 % de la valeur du bien.

Voici quelques taux couramment utilisés :

- Immeuble (structure) : Amortissement à environ 2 % par an, soit une durée d’amortissement de 50 ans.

- Aménagements et équipements intérieurs : Entre 5 % et 10 % par an, en fonction de leur durabilité.

- Mobilier : Souvent amorti entre 10 % et 20 % par an, soit une durée de 5 à 10 ans.

Pour simplifier les calculs dans notre outil, un taux moyen de 2 % par an sur la valeur du bien, hors mobilier, est utilisé pour les amortissements liés à la structure.

Conclusion

La réforme du PLF 2025 marque un tournant important pour la fiscalité des investissements LMNP.

Le retour des amortissements dans la base imposable constitue un changement majeur qui pourrait alourdir la charge fiscale des investisseurs.

Utiliser notre simulateur est essentiel pour anticiper ces modifications et planifier vos décisions d'investissement en conséquence.

FAQ

La réintégration des amortissements consiste à inclure dans le calcul de la plus-value les montants déjà amortis, augmentant ainsi la base imposable lors de la revente d'un bien en Location Meublée Non Professionnelle (LMNP).

La réforme vise à aligner la fiscalité des biens en LMNP avec celle d'autres biens immobiliers, en réduisant les avantages fiscaux précédemment accordés par les amortissements déduits, surtout dans les zones où les locations meublées sont nombreuses.

Les nouvelles règles de réintégration des amortissements dans le calcul de la plus-value en LMNP sont prévues pour entrer en vigueur à partir de janvier 2025, selon le Projet de Loi de Finances 2025.

La formule pour calculer la plus-value en LMNP devient :

Plus-Value LMNP = Prix de vente - (Prix d'achat - Amortissements déduits)

Ce calcul intègre désormais les amortissements dans la base imposable, augmentant la charge fiscale.

Cette réforme augmente l'assiette imposable pour les investisseurs, en particulier pour ceux ayant choisi le régime réel d'imposition. Les investisseurs ayant amorti une grande partie de leur bien verront leur base imposable augmenter significativement.

Non, la réforme s'applique de manière uniforme. Les biens amortis depuis plusieurs années auront une assiette imposable plus élevée au moment de la revente en raison de la réintégration des amortissements.