L’ assurance location saisonnière PNO est obligatoire en copropriété (loi Alur) et presque indispensable même en maison individuelle. À partir de seulement 4,5 €/mois chez Luko ou 18 €/mois chez Generali, elle évite des milliers d’euros de pertes en cas de sinistre. Voici pourquoi la plupart des propriétaires ne prennent plus le risque de s’en passer.

Cette assurance propriétaire non occupant (PNO) protège votre logement meublé en courte durée contre les risques :

- de dégâts des eaux et incendies

- de vandalismes et vols

- de perte de loyers en cas de sinistre

- de la responsabilité civile propriétaire

Contrairement à une multirisque habitation classique, l’assurance location saisonnière PNO est spécialement conçue pour les propriétaires bailleurs Airbnb, Booking et Abritel qui ne résident pas dans le logement.

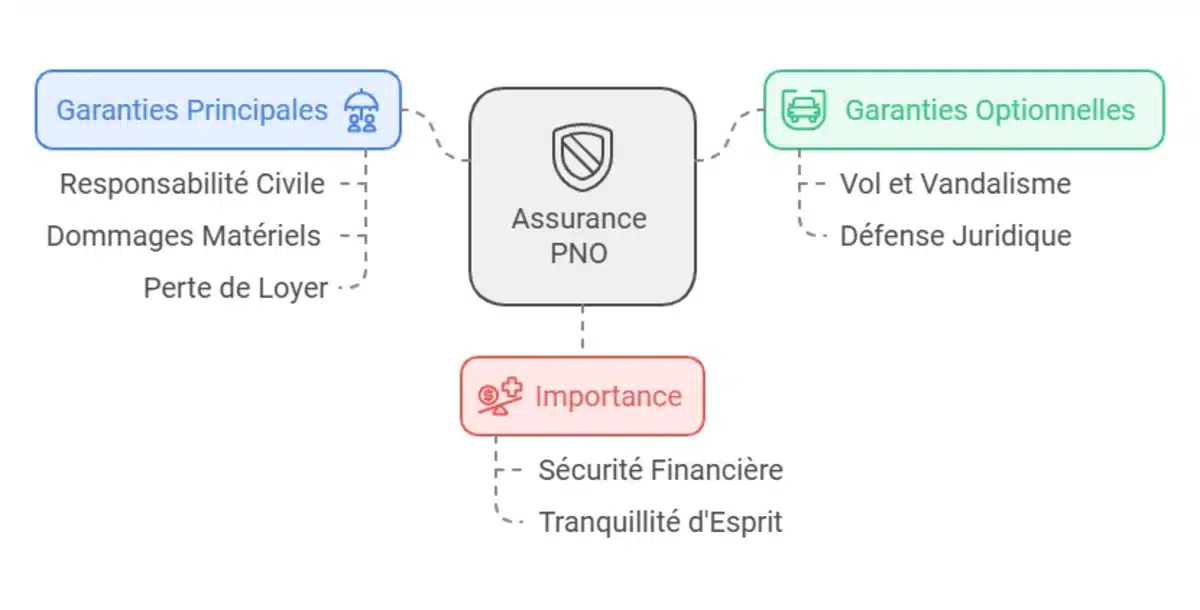

Qu’est-ce que l’Assurance Location Saisonnière PNO ?

| Caractéristique | Détails |

|---|---|

| Définition | Assurance Propriétaire Non Occupant spécialement conçue pour protéger les biens en location courte durée (Airbnb, Booking, Abritel) contre les risques liés à l’activité locative |

| Obligation légale | -OUI: obligatoire en copropriété (loi Alur) -Recommandée: pour maisons individuelles |

| Prix moyen | De4,5€/mois(Luko) à18€/mois(Generali) Soit 54€ à 216€/an |

| Garanties essentielles | ✓ Responsabilité civile propriétaire ✓ Dégâts des eaux & incendie ✓ Perte de loyers ✓ Vandalisme (option) |

| Meilleurs assureurs 2025 | 1.Luko (4,5€/mois) – Digital, flexible 2.Groupama (9,9€/mois) – Service local 3.Generali (18€/mois) – Couverture complète |

| Pour qui ? | Propriétaires louant en courte durée (Airbnb, Booking), bailleurs saisonniers, investisseurs LMNP, SCI |

L’assurance PNO en location saisonnière est un contrat spécifique conçu pour protéger un logement meublé de tourisme contre les dommages, les litiges et la responsabilité civile, même lorsque le propriétaire n’occupe pas le bien.

Accueillir des locataires dans un logement de courte durée peut générer des revenus intéressants, mais aussi des risques :

- dégâts des eaux,

- incendie,

- acte de vandalisme

- litiges,

- responsabilité civile, etc.

L’assurance propriétaire non occupant location saisonnière (PNO) est conçue pour répondre à ces problématiques.

Elle agit comme un bouclier, offrant une protection sur-mesure adaptée à la nature éphémère des séjours et aux exigences des plateformes comme Airbnb ou Booking.

En optant pour une assurance habitation pour location saisonnière spécifique, vous vous assurez que chaque sinistre potentiel est couvert.

Le but ? Vous offrir la sérénité nécessaire pour continuer à générer des revenus passifs tout en préservant la qualité de votre offre locative.

Bon à savoir : L’assurance location saisonnière PNO n’est pas uniquement destinée aux logements Airbnb ! Que vous louiez sur Booking, Abritel ou d’autres plateformes, cette solution assure une tranquillité d’esprit, une protection juridique renforcée et une sécurité contre les risques locatifs.

Définition et rôle PNO

En tant que propriétaire, avez-vous souscrit une assurance propriétaire location saisonnière réellement efficace, ou exposez-vous encore votre bien à des risques mal couverts ?

L’assurance PNO location saisonnière couvre un large spectre de situations. Contrairement à une simple multirisque habitation, elle prend en compte le statut spécifique du propriétaire bailleur saisonnier.

Ce que couvre l’assurance PNO :

- Responsabilité civile propriétaire non occupant : vous protège si un locataire est blessé dans votre logement.

- Dommages matériels (incendies, inondations, dégâts des eaux) : la PNO prend en charge les frais de réparation.

- Perte de loyers en cas de sinistre rendant le bien inhabitable.

Différences entre PNO et multirisque habitation :

- Multirisque habitation : Souvent conçue pour une résidence principale ou secondaire, elle couvre principalement les dommages subis par l’occupant du logement.

- PNO : Spécialement adaptée aux locations courtes durées, elle prend en compte l’absence du propriétaire, la rotation des locataires, et couvre les risques spécifiques à la location saisonnière.

Maître Julien Verne, Avocat en droit immobilier et fidèle lecteur d’Eldorado Immobilier affirme: « Le cadre juridique autour de la location saisonnière est moins strict en matière d’assurance, mais cela ne signifie pas que les propriétaires doivent prendre ce sujet à la légère. En cas de litige ou d’accident, les conséquences légales peuvent être sévères pour un propriétaire non assuré. Je conseille toujours à mes clients de se prémunir avec une assurance spécifique à leur activité de location saisonnière. C’est un investissement minime par rapport aux risques encourus. »

Pourquoi est-ce essentiel pour les propriétaires en location saisonnière ?

Essentielle pour un bailleur saisonnier, l’assurance PNO couvre sinistres, vandalisme et perte de loyers, garantissant la sécurité financière et la sérénité des propriétaires face aux imprévus des locations courtes durées.

Imaginez ce scénario : vous louez votre studio sur Airbnb. Un soir, une fuite d’eau endommage le parquet.

Sans assurance PNO, vous risquez d’assumer des réparations coûteuses et de perdre des revenus pendant les travaux.

Avec une assurance propriétaire non occupant Airbnb, vos dommages sont couverts et votre tranquillité préservée.

Selon les données d’AirDNA en 2023, le taux d’occupation moyen des locations Airbnb en France a atteint environ 65% en 2022, ce qui confirme l’essor de la location saisonnière et la nécessité de protéger son investissement face à une fréquentation croissante.

Les sinistres fréquents en location saisonnière comprennent :

- Dégâts des eaux : tuyauteries anciennes, robinet qui fuit…

- Incendies : un locataire imprudent, un appareil électrique défectueux.

- Vandalisme ou vols : locataires malintentionnés, ou effraction en votre absence.

Avec une assurance location saisonnière airbnb adaptée, vos biens immobiliers sont protégés, tout comme votre réputation et votre rentabilité.

N’oubliez pas que la sécurité est un critère de choix important pour les voyageurs, qui privilégieront un logement affichant des garanties solides.

- Avant de souscrire, comparez les offres (assurance location saisonnière prix, tarification des assurances pour meublés de tourisme).

- Vérifiez les exclusions de contrat (assurance PNO comparatif, assurance multirisque habitation adaptée aux locations de courte durée).

- Intégrez des garanties optionnelles comme la protection juridique pour propriétaires louant en saisonnier, ou une assurance contre les loyers impayés.

Pour qui est-elle conçue ? Propriétaires, conciergeries, SCI

L’assurance propriétaire location saisonnière ne s’adresse pas uniquement aux particuliers qui louent ponctuellement leur résidence secondaire.

Elle a été pensée pour répondre aux besoins de plusieurs profils d’acteurs de la location courte durée, chacun exposé à des risques spécifiques.

- Les propriétaires individuels, qu’ils soient bailleurs occasionnels ou réguliers, ont tout intérêt à souscrire une assurance adaptée à la location meublée de tourisme.

Un simple contrat multirisque habitation ne suffit généralement pas à couvrir les dommages causés par des locataires de passage, surtout en cas de sinistre important comme un incendie ou un dégât des eaux.

- Les SCI (Sociétés Civiles Immobilières) qui gèrent des logements en location saisonnière sont également concernées.

Dans un cadre sociétaire, la protection du bien et des responsabilités liées à la gestion est indispensable.

Une assurance spécifique garantit alors la couverture des sinistres mais aussi une protection juridique en cas de litige ou de contentieux.

- Les conciergeries Airbnb et plateformes de gestion locative sont elles aussi exposées.

Même si elles n’ont pas la propriété du logement, elles peuvent être mises en cause pour des problèmes de gestion ou de négligence.

Il est donc crucial qu’elles soient également protégées, notamment par des garanties professionnelles et des extensions de responsabilité adaptées.

Enfin, cette assurance convient aussi aux investisseurs en location meublée non professionnelle (LMNP), qui souhaitent :

- protéger leur bien

- sécuriser leur rentabilité

- et anticiper les imprévus liés à une activité de location en constante rotation.

Une société de gestion locative a été assignée par un locataire blessé dans une villa avec piscine non sécurisée.

Bien que non propriétaire, sa responsabilité contractuelle a été engagée.

Bonne pratique : pour une conciergerie, souscrire une assurance professionnelle ou PNO étendue est crucial.

Assurance PNO : Est-elle obligatoire pour louer en courte durée ?

Imaginez un propriétaire qui pense économiser en n’ajoutant aucune garantie à son logement mis en location sur Airbnb. Un dégât des eaux survient, et le coût des réparations s’envole.

Ici, la question de l’obligation légale se pose : si l’obligation d’assurance PNO pour location saisonnière en copropriété existe, ou si la législation laisse une marge de manœuvre au bailleur saisonnier ?

En réalité, en France, l’assurance PNO n’est pas toujours strictement obligatoire, mais vivement recommandée. Sans cette protection, vous risquez de vous exposer à de lourdes responsabilités, voire de perdre votre investissement.

Le cadre juridique varie selon:

- le type de bien (copropriété, maison individuelle)

- et la réglementation location courte durée en vigueur.

Lois, copropriété, obligations en France (Loi Alur)

En France, la loi Alur impose souvent aux bailleurs saisonniers en copropriété d’avoir une assurance responsabilité civile. Même sans obligation formelle pour une maison individuelle, souscrire une PNO reste fortement recommandé pour éviter d’importantes pertes financières.

La législation française sur la location courte durée, influencée par la loi Alur et l’assurance PNO, impose certaines obligations, notamment pour les copropriétés.

Ainsi, un syndic peut exiger une assurance responsabilité civile du bailleur afin de garantir la sécurité de l’immeuble et des autres copropriétaires.

Cette norme, parfois méconnue, souligne l’importance d’être bien informé.

Exceptions pour les maisons individuelles :

En maison individuelle, l’obligation est moins stricte, mais rester sans assurance revient à jouer avec le feu.

Le moindre sinistre vous expose à des frais considérables.

Impact de la loi Alur pour les copropriétés :

La loi Alur a renforcé les obligations pour les propriétaires non occupants, exigeant souvent une garantie responsabilité civile propriétaire non occupant pour prévenir tout préjudice envers le voisinage.

Location saisonnière et Resp. civile : que dit la loi ?

En location saisonnière, la responsabilité civile du propriétaire engage sa couverture pour tout dommage causé à un tiers. Sans assurance PNO, vous risquez des frais élevés et de lourdes conséquences légales.

La responsabilité civile est un élément clé : en tant que propriétaire, vous devez répondre des dommages causés aux tiers (voisins, locataires, visiteurs).

Imaginez qu’un locataire glisse sur un tapis mal fixé et se blesse.

Sans une assurance responsabilité civile pour propriétaires en location saisonnière, vous pourriez être tenu de payer des indemnités, voire des frais médicaux.

- Obligations pour les locataires et propriétaires : Les locataires sont généralement incités à souscrire une assurance villégiature, tandis que le propriétaire est fortement encouragé à prendre une PNO.

- Risques encourus sans assurance : Un simple incident peut se transformer en cauchemar financier si vous n’êtes pas couvert. De plus, un propriétaire non assuré pourrait perdre la confiance des plateformes de location (Airbnb, Booking) et voir sa rentabilité diminuer.

Un hôte Airbnb à Paris a vu un locataire glisser sur un escalier intérieur mal fixé. Résultat : entorse et demande de prise en charge des frais médicaux.

Le problème ? L’assurance habitation classique du propriétaire ne couvrait pas la responsabilité civile bailleur non occupant.

Solution recommandée : souscrire une assurance PNO incluant RC propriétaire.

Quels risques couvre l’assurance location saisonnière ?

Lorsqu’on loue un meublé de tourisme, les imprévus ne manquent pas : un invité maladroit renverse un verre sur le parquet, une canalisation cède entre deux réservations, un orage provoque une inondation…

D’après le rapport annuel 2022 de la Fédération Française de l’Assurance (FFA) également, environ 40% des déclarations de sinistres habitation concernent des dégâts des eaux, démontrant la fréquence élevée de ce type d’incident et l’importance d’une couverture adaptée.

L’assurance PNO location saisonnière sert justement de filet de sécurité. Elle englobe un large éventail de sinistres, offrant une sérénité indispensable à tout propriétaire non occupant.

En d’autres termes, l’assurance PNO :

- protège le bailleur saisonnier

- et préserve ses revenus,

même si le logement n’est pas occupé au moment du sinistre.

Elle réduit les risques locatifs et évite que des incidents mineurs ne se transforment en cauchemar financier.

Quels sont les garanties principales ?

Les garanties principales d’une assurance PNO couvrent la responsabilité civile, les sinistres matériels (incendies, inondations) et la perte de loyers, assurant une protection financière et juridique en cas d’imprévu.

Les garanties principales de l’assurance propriétaire non occupant location saisonnière couvrent les éléments essentiels pour sécuriser votre investissement et votre activité de bailleur.

- Responsabilité civile propriétaire : Elle intervient si un locataire ou un tiers subit un dommage dans votre logement (chute, blessure, objet défectueux). Sans cette garantie, vous risquez de payer de lourdes indemnités.

- Protection contre les sinistres matériels (incendies, inondations, dégâts des eaux) : Un court-circuit électrique, une tempête violente, une fuite d’eau sournoise… Votre assurance indemnise les frais de réparation, protégeant ainsi votre patrimoine immobilier.

- Perte de loyers en cas de vacance locative due à un sinistre : Si votre logement devient temporairement inhabitable, vous êtes compensé financièrement, assurant ainsi une stabilité de vos revenus malgré la mauvaise passe.

À la suite d’un incendie causé par une bougie laissée allumée, le logement est resté inutilisable pendant 3 mois.

Le propriétaire, sans garantie perte de loyers, a perdu près de 4 000 € de revenus.

Réflexe à adopter : opter pour une formule PNO incluant la perte de loyers en cas d’indisponibilité du bien.

Quelles garanties optionnelles envisager ?

Les garanties optionnelles, comme la protection contre le vol ou la défense juridique, renforcent la couverture PNO, assurant une tranquillité d’esprit totale face aux imprévus en location saisonnière.

Selon un communiqué de presse Allianz en 2021, environ 30% des litiges entre propriétaires et locataires saisonniers concernent des dommages matériels imprévus, illustrant la nécessité de garanties supplémentaires comme la défense juridique ou la protection contre le vandalisme.

Au-delà des garanties de base effectivement, certaines options peuvent renforcer votre couverture.

Selon la nature de votre location courte durée, vous souhaiterez peut-être ajouter :

- Vol et vandalisme : En cas de locataire malintentionné, cette garantie couvre les dommages et le remplacement de vos équipements mobiliers.

- Défense juridique et recours : Une assurance multirisque habitation adaptée aux locations de courte durée peut inclure une protection juridique. Ainsi, si un litige survient avec un locataire, vous bénéficiez d’un accompagnement légal pour faire valoir vos droits.

Ces options vous permettent d’ajuster votre contrat en fonction de votre situation.

Que vous louiez un appartement de standing dans le centre-ville, une maison en bord de mer ou une villa haut de gamme, il existe des solutions sur-mesure pour chaque scénario.

Comparatif PNO vs Airbnb AirCover

| Couverture | PNO (complète) | Airbnb AirCover (limité) |

|---|---|---|

| Responsabilité | Oui | Partielle |

| Perte de loyers | Oui | Non |

| Défense juridique | Possible en option | Non |

Airbnb propose AirCover, un dispositif incluant une forme d’assurance dommages location courte durée.

Cependant, cette couverture ne remplace pas une véritable PNO.

AirCover est orienté vers la protection des hôtes, mais reste limitée, notamment sur les dommages immatériels ou la perte de loyers.

En revanche, une assurance PNO pour locations courtes durées complète votre protection, garantissant une indemnisation plus étendue et une tranquillité sur le long terme.

- PNO : Couverture large (responsabilité civile, dommages matériels, perte de loyers, options juridiques), adaptée aux spécificités légales françaises.

- AirCover : Couverture intégrée à la plateforme Airbnb, pratique mais plus restreinte, pouvant ne pas suffire en cas de sinistre majeur ou de recours juridique complexe.

Léo Carpentier, Expert en Assurance Immobilière et lecteur Eldorado Immobilier, atteste que: « En tant qu’expert en assurance immobilière, je ne saurais trop insister sur l’importance d’une assurance pour les locations saisonnières. Bien qu’il ne s’agisse pas d’une obligation légale, c’est une nécessité pratique. Les propriétaires prennent un risque financier considérable en ne s’assurant pas. Un simple dégât des eaux peut entraîner des coûts de réparation astronomiques, sans parler de la responsabilité envers les voisins. Une assurance PNO (Propriétaire Non Occupant) spécifique à l’activité de location saisonnière est souvent la meilleure option pour une couverture complète. »

Comment Choisir la Meilleure Assurance Location Saisonnière PNO ?

Pour choisir la meilleure assurance PNO :

- évaluez d’abord vos besoins

- comparez tarifs et garanties

- puis vérifiez les exclusions.

Vous obtiendrez une protection sur-mesure, adaptée à votre location saisonnière.

Trouver la meilleure assurance location saisonnière propriétaire peut sembler complexe, surtout avec la multitude d’offres disponibles sur le marché.

Pourtant, il suffit d’adopter une démarche méthodique :

- Définir vos besoins spécifiques (type de logement, plateforme utilisée, budget).

- Comparer les tarifs et garanties des principaux acteurs.

- Vérifier les exclusions pour éviter les mauvaises surprises.

Imaginez, par exemple, un meublé de tourisme haut de gamme sur Airbnb nécessitant une couverture plus complète qu’un petit studio loué uniquement l’été.

Chaque propriétaire non occupant doit ajuster sa PNO en fonction de son profil.

Quels sont les critères essentiels pour bien choisir ?

- Couverture risques majeurs

- Prix et formules flexibles

- Pas d’exclusions cachées

Plusieurs critères de choix pour une assurance PNO permettent de départager les offres.

Avant de signer, concentrez-vous sur :

- Couverture des garanties de base : Vérifiez que les risques majeurs (incendies, dégâts des eaux, responsabilité civile) sont inclus.

- Comparatif des tarifs des principaux acteurs : Ne vous contentez pas du premier devis. Comparez les prix, étudiez les formules, recherchez des promotions.

- Vérification des exclusions de contrat : Certains biens (piscine, jacuzzi, équipements de valeur) peuvent ne pas être couverts. Assurez-vous d’avoir une visibilité totale.

Ces éléments vous aident à trouver la meilleure assurance habitation pour location saisonnière meublée, adaptée à vos besoins et à votre budget.

Lucas L., membre du Club Eldorado Immobilier et gérant d’un parc de studios à Paris, rapporte: » J’avais déjà une assurance habitation classique, mais elle ne couvrait pas l’activité de location courte durée. Eldorado Immobilier m’a éclairé sur l’importance d’une PNO sur-mesure. Peu de temps après, un incendie mineur a endommagé l’un de mes studios.

L’assureur a pris en charge les réparations et, surtout, m’a indemnisé pour la perte de loyers durant la remise en état. Cette approche m’a évité d’importantes pertes financières et de longues négociations. Désormais, je conseille toujours aux autres propriétaires de vérifier que leur contrat inclut bien les sinistres les plus fréquents, comme les dégâts des eaux ou le vandalisme. «

Liste des meilleurs assureurs spécialisés en PNO

Comparatif offres PNO :

| Assureur | Prix/mois | Garanties principales | Idéal pour | Note |

|---|---|---|---|---|

| Luko | À partir de 4,5€ | RC + Dégâts eaux + Incendie | Studios, T2 urbains, débutants | 4,5/5 |

| Groupama | À partir de 9,9€ | RC + Perte loyers + Protection juridique | Maisons rurales, résidences secondaires | 4,3/5 |

| Generali | Environ 18€ | Couverture complète + Vandalisme + Vol | Biens premium, multi-lots, SCI | 4,2/5 |

Bon à savoir : L’assurance location saisonnière PNO est déductible fiscalement en charges pour les loueurs LMNP.

Le marché français propose diverses compagnies offrant des contrats PNO plus ou moins complets.

Parmi les acteurs reconnus :

- Luko : Assurance numérique, flexible, tarifs attractifs.

- Generali : Un acteur traditionnel offrant des formules complètes et un suivi personnalisé.

- Groupama : Un réseau national, des garanties solides, une approche rassurante.

Chaque compagnie a ses avantages, réalisez un comparatif des assurances PNO pour locations saisonnières afin d’identifier la formule parfaite.

Comment économiser sur votre prime d’assurance ?

Pour réduire le coût d’une assurance PNO, regroupez vos contrats chez un même assureur et explorez les déductions fiscales disponibles. Ainsi, vous protégez votre location saisonnière sans exploser votre budget.

Optimiser le prix assurance PNO location saisonnière n’est pas impossible.

Plusieurs leviers existent :

- Regroupement de contrats : Si vous avez plusieurs biens ou d’autres assurances (auto, habitation principale), regroupez-les chez le même assureur. Vous obtiendrez souvent une réduction.

- Déductions fiscales liées à l’assurance : Certaines dépenses d’assurance peuvent être passées en charges, réduisant ainsi votre pression fiscale. Informez-vous sur les réglementations et consultez un comptable ou un fiscaliste.

Top 5 des Meilleures Assurances Location Saisonnière PNO 2025

Luko, MAIF, Generali, Groupama et Allianz figurent parmi les meilleures assurances propriétaire location saisonnière en 2025, tarifs dès 4,5 €/mois. Comparez les garanties (dégâts des eaux, vandalisme, perte de loyers) et vérifiez les exclusions selon l’article L113-1 du Code des assurances.

Luko, MAIF, Generali, Groupama, Allianz : forces & faiblesses

| Assureur | Avantages | Limites |

|---|---|---|

| Luko | Idéale pour les logements en location meublée courte durée (à partir de 4,5 €/mois) Interface 100 % digitale Souscription rapide | Garanties limitées pour équipements spécifiques (piscine, objets de valeur) |

| MAIF | Bonne couverture des sinistres fréquents (incendie, dégâts des eaux, responsabilité civile) Solide protection juridique | Moins adaptée aux SCI et multi-propriétaires |

| Generali | Offre complète pour assurance propriétaire location saisonnière, incluant perte de loyers et vandalisme Parfait pour les bailleurs exigeants | Tarifs plus élevés (environ 18 €/mois) |

| Groupama | Accompagnement local personnalisé, bon service client Couvre les dommages liés à la rotation locative | Démarches de souscription plus longues |

| Allianz | Excellente protection juridique, adaptée aux SCI et conciergeries Airbnb Garanties solides pour les locations saisonnières | Attention aux exclusions contractuelles (conformément à l’article L113-1 du Code des assurances) |

Tarifs indicatifs et formules adaptées

| Assureur | Tarif indicatif / mois | Type de logement recommandé | Profil locatif adapté |

|---|---|---|---|

| Luko | À partir de 4,5 € | Studio ou T2 en zone urbaine, location courte durée | Loueurs débutants, bailleurs indépendants |

| Groupama | Dès 9,9 € | Maison ou appartement rural en location meublée saisonnière | Résidences secondaires, zones moins touristiques |

| Generali | Environ 18 € | Logement premium ou multi-lots à forte rotation | SCI, investisseurs, conciergeries Airbnb |

| MAIF / Allianz | Entre 10 – 15 € | Appartement familial ou bien standard | Propriétaires occupant ou bailleurs occasionnels réguliers |

À retenir : vérifiez que l’assurance couvre les sinistres fréquents (dégâts des eaux, vandalisme, perte de loyers). Conformément à l’article L113-1 du Code des assurances, les exclusions doivent être clairement précisées dans le contrat.

Que faire en cas de sinistre dans votre logement saisonnier ?

- contactez immédiatement votre assureur

- recueillez des preuves (photos, attestations)

- et informez toutes les parties concernées.

Une réaction rapide facilite l’indemnisation et protège vos intérêts.

Même avec une excellente assurance location saisonnière en place, un sinistre peut survenir à tout moment.

Imaginez un dégât des eaux entre deux réservations, une fenêtre brisée après une tempête, ou un locataire négligent ayant endommagé le mobilier.

Savoir réagir rapidement et efficacement vous permettra de limiter les dégâts, d’accélérer l’indemnisation et de protéger vos revenus locatifs.

L’objectif ? Maintenir une expérience positive pour vos futurs voyageurs et préserver la rentabilité de votre location courte durée, tout en évitant de longues procédures judiciaires ou des dépenses excessives.

Quels sont les démarches à suivre immédiatement ?

- Rassembler factures et attestations

- Contacter assureur et syndic

- Photographies des dégâts

Dès la découverte d’un sinistre, il est crucial d’adopter les bons réflexes :

- Qui contacter ?

- Assureur : Prévenez votre assurance propriétaire non occupant location saisonnière sans tarder. Communiquez des informations précises et complètes.

- Syndic (en copropriété) : S’il s’agit d’un immeuble en copropriété, informez le syndic pour gérer les parties communes.

- Locataire : Si un voyageur est sur place, rassurez-le, expliquez la situation, voire proposez une solution temporaire.

- Comment constituer un dossier solide ?

- Photos et vidéos : Documentez les dommages.

- Attestations et factures : Rassemblez tous les justificatifs (devis, quittances, inventaire du mobilier) pour accélérer les remboursements.

Comment déclarer le sinistre et obtenir une indemnisation rapide ?

En cas de sinistre (incendie, dégâts des eaux, vol, vandalisme), vous disposez généralement de 2 à 5 jours ouvrés pour déclarer l’événement à votre assureur.

Pour optimiser vos chances d’une indemnisation rapide et complète, suivez ces étapes:

- Rassemblez les preuves : Prenez des photos, vidéos, rassemblez les factures d’achat et tenez un inventaire détaillé du mobilier endommagé.

- Préparez les informations clés : Notez la date, la nature du sinistre, votre numéro de contrat et vos coordonnées.

- Contactez votre assureur au plus vite : Effectuez la déclaration par téléphone, e-mail, via le formulaire en ligne indiqué dans votre contrat ou par l’envoi d’une lettre de déclaration en recommandé avec accusé de réception.

- Transmettez les justificatifs demandés : Envoyez rapidement les documents requis (factures, attestations, photos), afin de constituer un dossier complet et cohérent.

- Coopérez avec l’expert : Si un expert mandaté par l’assurance doit se déplacer, facilitez son intervention pour accélérer l’évaluation des dommages.

En cas de vol ou de cambriolage, vous devez impérativement porter plainte auprès du commissariat ou de la gendarmerie la plus proche. Une copie du récépissé de plainte devra ensuite être ajoutée à votre déclaration de sinistre.

Sabine C., une hôte louant une maison de charme en Normandie et membre du Club VIP Eldoraldo Immobilier, partage son expérience : “J’ai choisi une assurance PNO après avoir lu un article sur le sujet sur Eldorado Immobilier. Un jour, un voyageur a cassé une porte-fenêtre en faisant tomber un objet lourd. L’assureur a pris en charge la réparation et, grâce à mes factures bien conservées, j’ai obtenu un remboursement rapide. Tenir un inventaire à jour a grandement facilité le traitement du dossier. J’ai même pu bénéficier d’une assistance juridique lorsque le voyageur a contesté sa responsabilité. Au final, je comprends mieux pourquoi une PNO solide est essentielle : elle garantit la continuité de mon activité, ma réputation et la satisfaction de mes voyageurs.”

Quels délais et procédures d’indemnisation ?

La plupart des assureurs traitent un sinistre déclaré rapidement en quelques semaines, sous réserve d’un dossier complet. Plus vous fournissez d’informations claires (photos, factures), plus l’indemnisation sera rapide.

L’indemnisation dépend du type de contrat d’assurance, de la gravité des dégâts et de la rapidité avec laquelle vous fournissez les preuves.

Étapes clés pour accélérer la résolution des sinistres :

- Déclaration rapide du sinistre (souvent dans un délai de 5 jours ouvrés).

- Expertise éventuelle, réalisée par un professionnel mandaté par l’assureur.

- Proposition d’indemnisation, que vous pouvez accepter ou négocier.

- Versement de l’indemnité sur votre compte bancaire.

Plus vous êtes réactif et documenté, plus l’assureur sera en mesure d’instruire rapidement votre dossier.

Un dossier complet, des preuves irréfutables et une communication fluide avec votre compagnie d’assurance sont vos meilleurs alliés.

Pensez à mettre régulièrement à jour l’inventaire de votre logement :

Listez vos équipements (meubles, électroménager, linge, vaisselle).

Ajoutez des photos datées.

Conservez factures et attestations.

Ainsi, en cas de sinistre, vous disposez de preuves solides pour accélérer l’indemnisation.

Quels sont les avantages et les limites des assurances des plateformes ?

Les assurances intégrées aux plateformes comme Airbnb AirCover offrent une protection de base, mais restent limitées. Elles ne remplacent pas une PNO complète, laissant parfois l’hôte exposé à des risques non couverts.

Les grandes plateformes de location saisonnière (Airbnb, Booking, Abritel) offrent souvent une forme de protection incluse, comme Airbnb AirCover.

Ces couvertures ont l’avantage d’être intégrées, sans que le propriétaire n’ait à souscrire un contrat séparé.

Elles peuvent couvrir certains dommages matériels, rassurant les hôtes débutants.

Cependant, ces assurances présentent des limites :

- Couvertures restreintes

- Absence de garanties optionnelles comme la défense juridique

- Impossible de négocier ou d’ajuster les garanties en fonction de vos besoins spécifiques

En clair, se reposer uniquement sur les assurances des plateformes peut laisser des zones grises, exposant le bailleur saisonnier à des risques financiers non couverts.

Analyse des offres Airbnb AirCover, Booking et Abritel

Cas pratiques des plateformes :

- Airbnb AirCover : Couvre petits dommages, pas perte de loyers

- Booking : Peu de garanties incluses

- Abritel : Couverture limitée, essentiellement civile

Airbnb AirCover : Supposez un hôte confronté à des dégâts mineurs (verre brisé, tache sur le canapé). AirCover peut rembourser, mais ne couvre pas la perte de loyers ni la défense juridique.

Booking.com : Offre moins de protection intégrée, forçant souvent le propriétaire à trouver une assurance externe.

Abritel : Peut proposer des garanties limitées, essentiellement axées sur la responsabilité civile, sans couvrir tous les sinistres matériels.

Cette analyse souligne que les plateformes privilégient une couverture standardisée, pas forcément adaptée à vos besoins réels.

Vous risquez d’être déçu en cas de sinistre complexe.

Comparatif détaillé : Plateformes vs Assurance PNO dédiée

Les plateformes de location saisonnière proposent certaines protections (AirCover chez Airbnb, par exemple).

Mais ces couvertures intégrées sont-elles suffisantes comparées à une assurance propriétaire non occupant location saisonnière plus complète ?

| Critères | Airbnb AirCover | Booking.com | Abritel | Assurance PNO dédiée (ex. Luko, Generali…) |

|---|---|---|---|---|

| Type de garanties | Dommages matériels limités, RC hôte | Protection quasi inexistante (aucune assurance standard intégrée) | RC limitée, dommages ponctuels | RC propriétaire, dommages matériels, perte de loyers, options juridiques, etc. |

| Couverture dégâts des eaux, incendies, vandalisme | Partielle, limitée aux dommages signalés par le locataire | Non standard, l’hôte doit souscrire sa propre assurance | Souvent limitée à la RC, sans perte de loyers | Complète (incendies, inondations, vandalisme, vol), prise en charge rapide |

| Perte de loyers suite à sinistre | Non couverte | Non couverte | Non couverte | Couverture spécifique perte de loyers assurant une stabilité financière |

| Défense juridique | Absente | Absente | Absente | Possible en option, assurant un accompagnement légal en cas de litige |

| Flexibilité et personnalisation | Très limitée (solution standard) | Inexistante (pas d’assurance native) | Limitée, pas de négociation possible | Forte flexibilité : choix des garanties, négociation des conditions, devis personnalisé |

| Gestion des sinistres et réactivité | Variable, processus interne à Airbnb, parfois lent | L’hôte gère seul, doit souscrire ailleurs | Idem, responsabilité de l’hôte de trouver une solution | Service client dédié, réactivité accrue, expertise mandataire pour accélérer indemnisation |

| Confiance voyageurs | Rassurant pour des petits incidents | Peu visible, ne rassure pas vraiment le voyageur | Un minimum, mais limité | Affichage clair des garanties, réassurance du voyageur sur la sécurité du logement |

| Coût | Intégré à la plateforme, pas de surcoût direct | Aucun coût direct, car aucune offre réelle | Aucun surcoût direct, mais couverture quasi inexistante | Coût mensuel ou annuel, mais protection complète et personnalisée |

Si les protections offertes par les plateformes rassurent les novices ou en cas de petits incidents, elles ne remplacent pas la robustesse d’une assurance PNO dédiée.

Pour garantir une sécurité financière à long terme, une assistance solide et une couverture large incluant la perte de loyers et la défense juridique est à privilégier.

Souscrire à une assurance multirisque habitation adaptée aux locations de courte durée reste une solution plus fiable.

PNO et plateformes : quelle complémentarité ?

La PNO complète les couvertures de base des plateformes, assurant une protection élargie (perte de loyers, défense juridique) et une sécurité financière durable.

Pourquoi prendre une assurance PNO alors que les plateformes proposent déjà une protection ?

Tout simplement parce que la complémentarité entre assurance PNO et plateformes réside dans la totale tranquillité d’esprit.

- La PNO couvre les sinistres majeurs, la perte de loyers, la responsabilité civile étendue, la défense juridique.

- Les plateformes offrent une base, mais insuffisante en cas de gros sinistre ou de litige complexe.

En combinant les deux, vous bénéficiez d’une double sécurité :

- la garantie minimaliste intégrée (AirCover, etc.)

- une PNO taillée sur mesure, protégeant votre investissement immobilier et vous épargnant des dépenses imprévues.

Conclusion

Vous l’avez constaté : l’assurance location saisonnière PNO est un pilier incontournable pour sécuriser vos revenus, protéger votre patrimoine immobilier et prévenir les litiges. Les couvertures des plateformes (Airbnb, Booking, Abritel) sont utiles mais limitées, tandis qu’une PNO bien choisie offre une sérénité bien plus grande, quels que soient les aléas de la location courte durée. En investissant dans une protection solide, vous assurez la pérennité de votre activité saisonnière, protégeant vos intérêts et garantissant une expérience rassurante pour vous et vos locataires.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ

Quelle assurance est obligatoire pour une location saisonnière ?

En France, une assurance habitation pour les locations saisonnières n’est pas légalement obligatoire, mais il est fortement recommandé pour les propriétaires de souscrire une assurance propriétaire non occupant (PNO) qui couvre les dommages matériels et la responsabilité civile en cas d’incidents durant la location.

Quels sont les risques couverts par une assurance pour location saisonnière ?

Une assurance pour location saisonnière couvre généralement les dommages causés par les incendies, les explosions, les dégâts des eaux, ainsi que la responsabilité civile du propriétaire en cas de dommages causés à des tiers. Certaines assurances offrent également une couverture contre les pertes de revenus dues à l’annulation de réservations.

Est-ce que l'assurance Airbnb est suffisante pour une location saisonnière ?

L’assurance Airbnb offre une protection de responsabilité civile jusqu’à 1 000 000 €, mais elle ne couvre pas les biens personnels de l’hôte ni certains types de dommages. Il est recommandé de souscrire une assurance supplémentaire spécifique aux locations saisonnières pour une couverture complète.

Le locataire est-il obligé de souscrire une assurance pour une location saisonnière?

Contrairement aux locations longue durée, les locataires d’une location saisonnière ne sont pas obligés de souscrire une assurance habitation. Cependant, il est recommandé de vérifier si leur assurance habitation actuelle couvre les locations temporaires ou de souscrire une assurance villégiature.

Comment choisir la meilleure assurance pour une location saisonnière ?

Pour choisir la meilleure assurance, comparez les offres en tenant compte des garanties proposées (dommages matériels, responsabilité civile, pertes de revenus), des exclusions, des franchises, et du coût. Il est conseillé de choisir une assurance spécialisée dans les locations saisonnières pour une protection optimale.

Quelles sont les pièces justificatives nécessaires pour souscrire une assurance pour location saisonnière?

Pour souscrire une assurance pour une location saisonnière, vous aurez besoin de fournir une copie de votre pièce d’identité, un RIB, une copie du contrat de bail, et un justificatif de revenus. Ces documents permettent à l’assureur de vérifier votre solvabilité et de formaliser le contrat.

Quels sont les coûts d'une assurance pour une location saisonnière ?

Le coût d’une assurance pour une location saisonnière varie en fonction de la couverture choisie, de la localisation du bien, et du montant des franchises. En général, les tarifs peuvent aller de 70 € à plus de 200 € par an, selon les garanties souscrites.

Quelles sont les conséquences d'une absence d'assurance pour une location saisonnière ?

Sans assurance, un propriétaire de location saisonnière s’expose à des risques financiers importants en cas de sinistre. En l’absence d’une couverture adéquate, le propriétaire pourrait être tenu de payer de sa poche pour les réparations et les compensations en cas de dommages matériels ou de poursuites judiciaires.

L’assurance PNO est-elle obligatoire pour louer en saisonnier ?

Non, l’assurance propriétaire non occupant (PNO) n’est pas obligatoire dans tous les cas. Cependant, elle est fortement recommandée, notamment pour les biens en copropriété, où la loi Alur impose une assurance responsabilité civile. Elle protège le propriétaire contre les risques liés à l’activité locative (dégâts des eaux, incendies, vandalisme).

Quelle est la différence entre une assurance PNO et une multirisque habitation (MRH) ?

Assurance PNO : Conçue pour les biens en location, elle couvre les risques locatifs spécifiques, comme les dégâts causés par les locataires ou les pertes de loyers.

Multirisque habitation : Couvre les biens occupés par le propriétaire, avec une couverture limitée pour les locations saisonnières. Une extension de garantie (villégiature) peut être nécessaire pour inclure la location.

Que couvre l’assurance PNO ?

L’assurance PNO offre des garanties variées, notamment :

- La responsabilité civile du propriétaire.

- Les dommages matériels (incendies, dégâts des eaux, catastrophes naturelles).

- La protection juridique en cas de litiges.

- Les pertes de loyers suite à un sinistre.

Certaines options incluent la couverture contre le vol ou le vandalisme.

Comment choisir la meilleure assurance pour ma location saisonnière ?

Pour choisir une assurance adaptée :

Analysez les tarifs et les options proposées par des assureurs spécialisés comme Groupama, Luko ou Mila.

Comparez les garanties offertes (responsabilité civile, pertes de loyers, couverture contre le vol).

Vérifiez les exclusions et plafonds d’indemnisation.

L’assurance PNO couvre-t-elle les pertes de loyers ?

Oui, la plupart des contrats PNO incluent une garantie perte de loyers si le logement devient inhabitable après un sinistre couvert (incendie, dégâts des eaux). Cependant, cette garantie est souvent soumise à des conditions, comme un délai de carence.

Les plateformes comme Airbnb offrent-elles une assurance suffisante ?

Les plateformes comme Airbnb proposent des assurances, comme AirCover, qui couvrent certains risques (dommages causés par les locataires, responsabilité civile). Cependant, ces garanties sont limitées et ne remplacent pas une assurance PNO dédiée, qui offre une protection plus complète.

Que faire en cas de sinistre dans ma location saisonnière ?

Prenez des photos des dégâts.

Prévenez votre assureur rapidement.

Constituez un dossier avec les preuves nécessaires (contrat de location, devis de réparation).

Respectez les délais de déclaration prévus dans votre contrat.

Mon locataire doit-il souscrire une assurance ?

Oui, le locataire doit souscrire une assurance responsabilité civile, souvent incluse dans sa multirisque habitation (garantie villégiature). Vous pouvez demander une attestation avant son arrivée.

Puis-je déduire mon assurance PNO des impôts ?

Oui, les primes d’assurance PNO sont déductibles des revenus fonciers si votre bien est loué meublé ou non meublé, selon le régime fiscal applicable.

Bonjour,

Nous sommes en train de lancer notre premier gîte en location saisonnière et votre article est très intéressant, même si nous avons beaucoup de mal à trouver des compagnies d’assurances qui proposent des contrats pour les loueurs en meublés touristiques avec les garanties spécifiques telles que la clause pour compte de qui il appartiendra et la renonciation à recours à l’encontre des clients, sans oublier la RC Pro étant donné que nous exercons sous forme de SARL.

Auriez-vous éventuellement un retour d’expérience à nous donner concernant les assureurs qui offriraient ce type de contrat, et également au sujet de HOME ASSUR qui revient souvent dans les commentaires.

En vous remerciant d’avance. Bien cordialement.

Bonjour Thomas

merci pour votre message

alors oui j’ai un retour d’expérience que je n’hésite pas à conseiller car très pros et très humains

c’est le site jelouebien

venez de ma part, vous devriez être bien reçu (faites moi un retour ensuite !)

A très vite

Bonjour Pierre, et merci pour votre retour rapide. Je vais donc voir avec jelouebien ce qu’ils peuvent me proposer. Même si à première vue il ne s’agirait que d’assurances PNO classiques, mais pas nécessairement avec les garanties spécifiques pour les loueurs de meublés de tourisme en location saisonnière, ni de RC Pro. A confirmer …

si si, c’est le cas 😉

Bonjour,

Je cherche un contrat d’assurance pour de la location saisonnière et meublée par une SARL de famille qui prenne bien en compte la RC Pro. Avez-vous trouvé ? Merci

Bonjour Claire,

merci pour votre message et pour votre intérêt

je vous conseille le site jelouebien que j’ai découvert récemment, très sérieux pour les assurances

vous dites que vous venez de ma part et vous me tenez au courant ?

A très vite

Bonjour,

merci pour cet article. Mon conjoint et moi avons un petit immeuble de rapport que nous exploitons en SCI IS. Nous comptons tenter de louer 2 des appartements en LCD via une conciergerie. Jusqu’à présent, ces 2 logements étaient loués en nu en location classique longue durée et assurés par une PNO classique. Dans notre cas, quelle assurance souscrire ? Demander une extension villégiature à notre PNO (et si oui faut-il avoir la clause de « à qui il appartiendra » dedans et quelles autres clauses avoir ?) ou serons-nous couvert par l’assurance qu’a probablement la conciergerie ? Faut-il aussi préciser à notre protection juridique bailleur qu’on va louer ces appartements en LCD et quelles en seront les conséquences (hausse de la cotisation car plus de risques à louer en LCD ou baisse de la cotisation car nous serons hôtes dans ce cas et non plus bailleurs) ? Merci de votre retour. Cordialement.

Bonjour sur le principe une assurance en nu couvre déjà les éléments de cuisine qui sont les plus chers dans la plupart des meublés.

Cela peut donc facilement suffire

Vous avez fait le calcul ?

A très vite

Bonjour Pierre,bonjour à tous,

Certains d entre vous ont ils déjà eu des retours sur Homeassur ?

Bonsoir

Je sors de chez AXA ce matin et le problème n’est pas si évident puisque je n’ai pas de réponse à cette heure. J’ai des studios en LCD qui dont déjà couverts par une PNO pour location de meublé sauf qu’apparemment ce n’est pas suffisant puisque les locataires accueillis ne sont pas forcément assurés ou qu’ils peuvent être étrangers

Bonsoir Karine,

Changez d’assureur 🙂

il doit vous couvrir avec une extension villégiature qui est bien souvent incluse

Bien à vous

Merci Pierre

La MAAF propose une PNO avec une mention de renonciation au recours ! Apparemment bonne assurance pour les LMNP …. À suivre

Bonjour Karine

Est ce que cette mention est explicitée ?

À très vite

Bonjour Karine,

Comment est formulée cette mention exactement ?

A très vite

Bonjour Pierre,

Merci pour cet article. J’ai contacté 3/4 compagnies d’assurance et je tourne en rond en me demandant si ce que je cherche existe vraiment. Je n’arrive pas à trouver une assurance qui me couvre dans le cas où le locataire vole ou dégrade mes biens mobiliers pendant le séjour. Tout ce que les assureurs me proposent c’est d’être assuré en responsabilité civile pour les dommages causés à mes locataires (et non les dommages causés PAR mes locataires) et à mes voisins. Ils proposent une assurance contre le vol mais uniquement si infraction, hors il n’y a pas infraction si ce sont mes locataires de courte durée qui me volent. Est-ce que vous pourriez me préciser davantage quelle compagnie d’assurance assure les propriétaires CONTRE leurs locataires de courte durée. Merci 1000 fois pour votre aide précieuse

Bonjour Sarah

C’est toute la difficulté 🙂

La caution est la meilleure assurance contre le vol 🙂

Bien à vous

Bonjour,

J’aime bien vos articles en règle général, mais celui ci terminé me laisse une impression floue! Je n’ai pas compris, s’il vous plaît, quelle est le type d’assurance recommandé pour une location saisonnière à l’année (investissement purement locatif, qui nest pas ma résidence principale) ? Je vous remercie par avance.

Bonjour Thomas !

Il est recommandé de prendre une assurance PNO propriétaire non occupant + extension villégiature

je conseille de choisir une assurance PNO qui inclut déjà l’extension villégiature dans son forfait de base

Cordialement

Bonjour Pierre,

L’assuarnce Villegiature n’est elle pas pour etre protegé qaund on loue soi-meme un appartement en courte durée et non pas quand on est proprietaire d’un logement que l’on veut louer en courte durée ?

Definition trouvée :Une assurance villégiature concerne donc une couverture que l’on a en dehors de chez soi, dans son lieu de vacances.

Merci par avance pour votre retour,

Aurelie

Oui c’est cela

Et par extension on l’emploie aussi pour l’assurance qui protège le propriétaire d’une location saisonniere

j’ai eu beaucoup de mal, mais j’ai trouvé chez Alliance, qui s’adapte vraiment à la demande de ses clients 🙂 – il y a aussi Home assur qui a priori propose des bonnes garanties

Merci Caro pour le retour !

Pouvez vous préciser les tarifs ?

Bonjour Pierre, Allianz propose aujourd’hui une assurance pour les loueurs en meublé. Je travaille aujourd’hui encore sur la question et il semblerait même que certains assureurs proposeraient une garantie : perte d’exploitation. Je vous tiendrai informé sur le forum si j’ai du nouveau. Bien cordialement.

Bonjour,

Les choses ont-elles évolué depuis / des assureurs fait mieux que tordre l’extension « villégiature » pour couvrir la LCD?

Je suis à la recherche d’une bonne assurance pour lancer un IDR en LCD.

Bonjour Patrick

Merci pour votre message

Que voulez vous dire exactement ?

À très vite