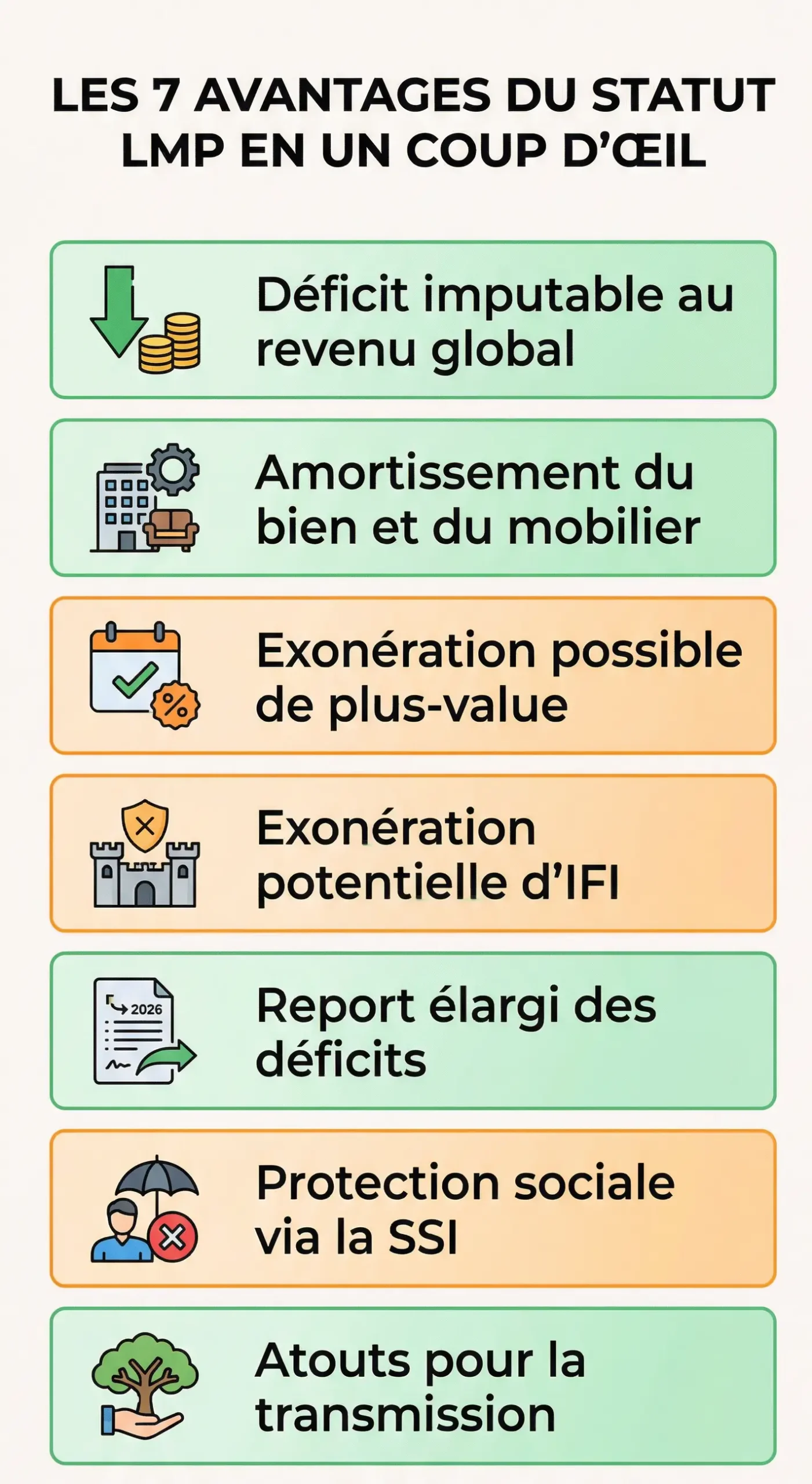

Les avantages du statut LMP existent bien: imputation du déficit sur le revenu global, amortissement massif du bien et du mobilier, et exonération possible de la plus-value après 5 ans, et en font l’un des statuts les plus puissants pour réduire l’impôt et doper la rentabilité de tes locations meublées. L’exonération d’IFI, la protection sociale SSI et des dispositifs de transmission allégée complètent le tableau.

Mais ce cocktail fiscal ne fonctionne vraiment que pour certains profils (TMI élevée, travaux, stratégie de revente) et peut même plomber ton rendement si tu bascules en LMP « par accident».

Ce guide décortique quand les avantages du LMP écrasent ceux du LMNP… et quand il vaut clairement mieux rester en non‑pro. On va rentrer dans le concret : avantage par avantage, chiffres à l’appui, en vous montrant à chaque fois pour quel profil ça marche vraiment et pour quel profil c’est un piège déguisé.

Vous repartez avec une vision claire.

Pour les bases du statut (définition, conditions, démarches), consultez notre guide complet du LMP pour les nuls.

Les avantages du statut LMP en 2 minutes

Le statut LMP offre 7 leviers fiscaux et patrimoniaux. Mais chaque avantage a un coût caché, une condition d’activation ou un profil pour lequel il ne fonctionne pas. Voici le verdict avantage par avantage et pas la version CGP ( Conseiller en Gestion de Patrimoine), la version propriétaire.

Déficit imputable sur le revenu global

Le déficit LMP (hors amortissements) se déduit de l’ensemble de vos revenus :

- salaires,

- pensions,

- BNC.

En LMNP, il reste cantonné aux seuls revenus locatifs meublés.

Concrètement, sur le terrain, il est redoutable si votre TMI (taux marginal d’imposition) est à 30% ou plus et que vos charges réelles (intérêts + travaux) dépassent vos loyers les premières années. Par contre, il est insignifiant si votre TMI est à 11% ou si vos charges sont faibles.

Amortissement du bien et du mobilier

Vous déduisez chaque année une fraction de la valeur du bien (hors terrain), du mobilier et des travaux. Résultat imposable écrasé, parfois à zéro pendant plusieurs années.

En réalité, c’est le même mécanisme qu’en LMNP.

La différence ? En LMP, les amortissements pratiqués sont réintégrés dans le calcul de la plus-value à la revente.

Ce que vous gagnez pendant la détention, vous pouvez le rendre à la sortie si vous n’avez pas anticipé.

Exonération de plus-value après 5 ans

Sous conditions (activité LMP ≥ 5 ans, recettes < 90 000 € HT/an en moyenne), la plus-value professionnelle peut être totalement exonérée à la revente.

Sur le terrain, c’est l’avantage le plus puissant du LMP pour les investisseurs qui revendent entre 5 et 10 ans.

Mais les conditions sont strictes et les pièges à la revente nombreux, si vous ne maîtrisez pas le timing.

Exonération possible d’IFI

Les biens exploités en LMP peuvent sortir de l’assiette de l’IFI s’ils sont reconnus comme outils professionnels. Ce qui est en théorie séduisant.

En pratique pourtant, la jurisprudence récente (Cour de cassation décembre 2023, tribunal de Grasse juillet 2025) a durci les conditions.

Si votre résultat net est nul ou déficitaire, vous perdez l’exonération tout en payant les cotisations. Le pire des deux mondes.

Report illimité des déficits

Contrairement au LMNP (report limité à 10 ans sur les BIC meublés), le déficit LMP imputable sur le revenu global n’a pas de date d’expiration : il se reporte pendant 6 ans sur le revenu global.

Ce qui, sur le terrain, reste un vrai plus pour les profils qui alternent années déficitaires et années bénéficiaires. Inutile si votre activité est stable et rarement en déficit.

Protection sociale via la SSI

L’affiliation à la SSI ouvre des droits à la retraite (base + complémentaire), à l’assurance maladie et aux allocations familiales.

Sur le terrain, c’est un avantage réel pour les retraités, indépendants ou inactifs sans couverture. Pour un salarié déjà couvert, c’est un surcoût de 35 à 45% sans bénéfice supplémentaire.

Transmission allégée

Sous certains montages, un abattement pouvant aller jusqu’à 75% sur les droits de succession est envisageable, avec étalement du paiement.

Cependant, le Pacte Dutreil a été fermé aux locations meublées d’habitation depuis la loi de finances 2024. Restent la donation-partage, le démembrement et la structuration en SARL de famille.

Un avantage réel, mais qui demande un montage sur mesure.

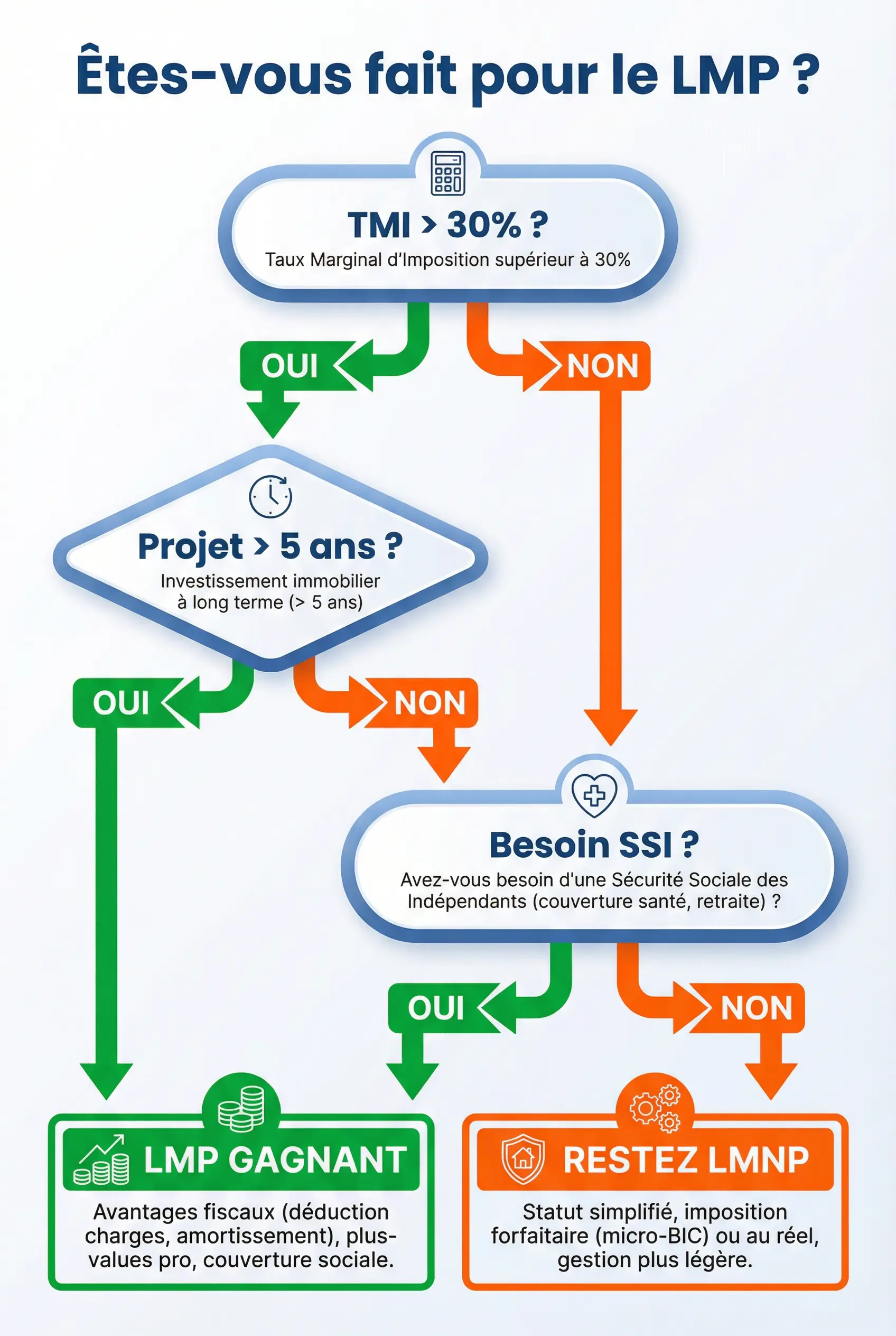

Quand êtes-vous vraiment concerné par les avantages du LMP ?

Le LMP, on ne le « choisit » pas comme on coche une case sur un formulaire. C’est un statut qui s’applique automatiquement dès que deux conditions sont remplies… et qui peut repartir aussi vite si vos revenus fluctuent.

Le rappel ultra-court des 2 conditions LMP

Pour être considéré comme Loueur en Meublé Professionnel, il faut cumuler ces deux critères la même année :

- Recettes de location meublée supérieures à 23 000 € bruts par an.

- Ces recettes dépassent l’ensemble de vos autres revenus professionnels (salaires, BIC, BNC, bénéfices agricoles, etc.).

Si l’une des deux conditions manque, vous restez en LMNP. Point final.

L’erreur classique qu’on voit souvent : croire qu’on est en LMP juste parce qu’on dépasse 23 000 €. Non. Il faut AUSSI que ces recettes soient supérieures à vos autres revenus.

Un couple de cadres qui gagne 120 000 € en salaires et encaisse 35 000 € de loyers meublés ? LMNP. Pas LMP.

Pour le détail des cas limites et la méthode de calcul exacte : Les 2 conditions qui font passer de LMNP à LMP.

Profils pour qui les avantages LMP sont intéressants

Les avantages du LMP prennent tout leur sens dans des situations bien précises. Pas pour tout le monde.

Profil 1 – L’investisseur très fiscalisé avec gros déficit à imputer

Vous êtes dans une TMI à 30% ou 41%, vous avez plusieurs biens meublés financés à crédit, des travaux en cours, et vos charges déductibles explosent les premières années. Le déficit LMP imputable sur le revenu global peut vous faire économiser des milliers d’euros d’impôt chaque année.

Profil 2 – Stratégie de revente à moyen terme (5–8 ans)

Vous savez déjà que vous revendrez dans 5 à 8 ans, vos recettes LMP restent sous les 90 000 € HT annuels, et votre bien a un potentiel de plus-value. L’exonération totale de la plus-value professionnelle peut transformer votre rendement global.

Profil 3 – Bailleur sans protection sociale solide

Vous êtes indépendant, inactif, ou entre deux activités. Les cotisations sociales LMP (souvent vues comme un inconvénient) vous ouvrent des droits à la retraite, à l’assurance maladie, à la formation. C’est un investissement, pas un coût.

Prenons en exemple le cas d’un couple marié avec des revenus salariés 110 000 €/an, TMI 41%, 3 appartements meublés financés à crédit, travaux et intérêts importants. Le déficit LMP imputable sur le revenu global peut écraser une partie significative de l’impôt sur le revenu pendant les années de montée en charge.

Cas où les « avantages » du LMP deviennent un piège

À l’inverse, il y a des situations où se retrouver en LMP est tout sauf un cadeau.

Piège 1 – Recettes instables

Vos loyers frôlent les 23 000 € certaines années, les dépassent d’autres. Vous basculez LMP vers LMNP en alternance.

En conséquence : complexité administrative maximale, cotisations sociales une année sur deux, et zéro lisibilité sur votre stratégie fiscale.

Piège 2 – Patrimoine ancien avec forte plus-value latente

Vous avez acheté un bien 130 000 € il y a 12 ans, il vaut aujourd’hui 280 000 €. Si vous ne remplissez pas les conditions d’exonération (recettes > 126 000 € ou activité < 5 ans), la plus-value professionnelle peut être bien plus lourde que le régime des particuliers en LMNP.

Piège 3 – Retraité déjà bien couvert socialement

Vous avez une bonne pension, une mutuelle, et zéro besoin de cotisations SSI supplémentaires. En LMP, vous allez payer 35–40% de charges sociales sur vos bénéfices, et ce pour des droits dont vous n’avez pas besoin. C’est du cash brûlé.

Pour une meilleure compréhension, prenons le cas concret d’un retraité avec 22 000 € de pensions, 26 000 € de loyers meublés (un T2 à Montélimar), bien acheté 140 000 € il y a 15 ans, valeur actuelle 290 000 €. Aucun gros emprunt en cours.

Voici sa situation:

- Il bascule en LMP à cause de la règle des 50% (26 000 > 22 000).

- Cotisations sociales sur ses bénéfices, même modestes.

- Risque de plus-value professionnelle lourde à la revente.

Dans ce cas précis, le LMP n’est pas un avantage, c’est un statut subi.

Si vous avez besoin d’un comparatif complet de ces statuts, consultez notre guide sur la Différence LMNP vs LMP.

Avantage n°1 : un déficit imputable sur le revenu global

C’est LE super-pouvoir fiscal du statut LMP qu’on retrouve dans toutes les plaquettes de CGP, dans tous les séminaires immobiliers, dans tous les articles qui promettent la lune.

Quand les conditions sont réunies, l’imputation du déficit LMP sur le revenu global est un levier fiscal redoutable.

Comment fonctionne l’imputation des déficits en LMP

En LMP au régime réel, vous calculez un résultat fiscal chaque année :

- Recettes : loyers encaissés, charges refacturées aux voyageurs.

- Charges déductibles : intérêts d’emprunt, travaux d’entretien, frais de gestion, assurance, taxe foncière, charges de copro, honoraires d’expert-comptable, etc.

- Amortissements : du bien (hors terrain), du mobilier, de certains travaux lourds.

Et voici la mécanique clé :

Si vos charges (hors amortissements) dépassent vos recettes, vous créez un déficit LMP imputable sur votre revenu global. Sans plafond. Vous pouvez venir raboter vos salaires, vos BNC, vos pensions.

En LMNP ? Le déficit reste cantonné aux seuls revenus de location meublée. Vous ne touchez pas au reste.

Les amortissements ne peuvent ni créer ni augmenter ce déficit imputable. Ils viennent uniquement réduire un éventuel bénéfice.

Si votre activité dégage un bénéfice de 8 000 € avant amortissements et que vos amortissements sont de 12 000 €, votre résultat fiscal est ramené à zéro, mais les 4 000 € « excédentaires » sont reportés sur les exercices suivants, pas imputés sur le revenu global.

Exemple chiffré : économie d’impôt avant/après LMP

Prenons un cas concret.

Situation :

- Couple marié, revenus salariés combinés : 85 000 €/an. TMI à 30%.

- 3 appartements meublés (2 T2 et un studio), financés à crédit.

- Recettes LMP : 48 000 €/an de loyers meublés.

- Charges déductibles (hors amortissements) : 54 000 € (intérêts d’emprunt sur les 3 biens, travaux de rénovation sur un des T2, frais de gestion, taxe foncière, assurance, comptable).

Calcul du résultat LMP (hors amortissements) :

48 000 € – 54 000 € = – 6 000 € de déficit.

Impact fiscal :

| Élément | Montant |

|---|---|

| Revenu global du foyer | 85 000 € |

| Après imputation du déficit LMP | 79 000 € |

| TMI (hypothèse simplifiée) | 30% |

| Économie d’impôt | ≈ 1 800 € |

Les amortissements (disons 15 000 €/an sur les 3 biens + mobilier + travaux immobilisés) viennent absorber le bénéfice éventuel des années suivantes. Pendant plusieurs années, ce couple peut encaisser 48 000 € de loyers tout en affichant un résultat fiscal proche de zéro.

Sur 5 ans, c’est potentiellement des dizaines de milliers d’euros d’impôt évité. C’est là que le statut LMP prend toute sa puissance.

Qui profite vraiment de cet avantage ?

Soyons directs. L’imputation du déficit LMP est intéressante si et seulement si vous cochez au moins deux de ces cases :

- TMI à 30%, 41% ou 45% : chaque euro de déficit imputé vous « rend » entre 30 et 45 centimes d’impôt. À 11% de TMI, l’avantage est anecdotique.

- Phase de travaux ou d’investissements lourds : les premières années, quand les intérêts d’emprunt et les travaux explosent, c’est là que le déficit est le plus important.

- Plusieurs biens meublés : un seul studio ne génère presque jamais assez de charges pour créer un vrai déficit. Avec 3, 4, 5 biens ? La donne change radicalement.

Si vous avez un petit patrimoine, peu de charges et une TMI modérée, votre déficit sera faible, voire inexistant. Le LMP ne vous apportera rien de plus que le LMNP sur ce point. Et vous paierez des cotisations sociales en plus.

Découvrez davantage de détails sur le régime fiscal : Comprendre le régime fiscal LMP (micro-BIC vs réel).

Nathalie R., multipropriétaire de meublés en Charente-Maritime et membre de l’Accélérateur à Réservations Eldorado Immobilier, partage : « Avec 14 000 € de déficit les deux premières années et une TMI à 41%, j’ai économisé plus de 5 700 € d’impôt par an, imputés directement sur nos salaires. En LMNP, ce déficit serait resté bloqué. C’est ce calcul qui m’a fait accepter le LMP. »

Avantage n°2 : l’amortissement du bien et du mobilier

L’amortissement existe aussi en LMNP. Ce n’est pas une exclusivité du LMP. Mais en LMP, il s’insère dans un cadre « professionnel » plus large, avec une comptabilité structurée et une logique de gestion d’entreprise.

Son rôle ? Écraser votre résultat imposable pendant des années, tout en vous laissant toucher vos loyers. Vous encaissez du cash, mais fiscalement, vous n’êtes imposé que sur une fraction, même que parfois sur rien du tout.

Rappel sur l’amortissement en LMP

En LMP au régime réel, vous pouvez amortir :

- Le bien immobilier (hors valeur du terrain, qui n’est pas amortissable). Durée classique : 25 à 40 ans selon les composants (gros œuvre, toiture, installations).

- Le mobilier et l’équipement : literie, cuisine équipée, électroménager, décoration. Durée : 5 à 10 ans.

- Les travaux de rénovation lourde immobilisés : réfection complète, mise aux normes. Durée : 10 à 20 ans selon la nature.

L’amortissement n’est pas une sortie de trésorerie. Vous ne décaissez rien. C’est une charge purement comptable qui vient réduire votre résultat fiscal. C’est là toute sa force — et toute sa subtilité.

Exemple chiffré : comment l’amortissement écrase le résultat imposable ?

Prenons un cas réaliste :

Hypothèses :

- Appartement T3 meublé acheté 230 000 € (dont 25 000 € de terrain non amortissable).

- Mobilier et équipement : 18 000 €.

- Travaux de rénovation (cuisine + salle de bain) : 22 000 €.

Durées d’amortissement retenues :

- Immeuble (hors terrain) : 30 ans

- Mobilier : 8 ans

- Travaux : 15 ans

Calcul des amortissements annuels :

| Composante | Base amortissable | Durée | Amortissement/an |

|---|---|---|---|

| Immeuble (hors terrain) | 205 000 € | 30 ans | 6 833 €/an |

| Mobilier | 18 000 € | 8 ans | 2 250 €/an |

| Travaux | 22 000 € | 15 ans | 1 467 €/an |

| Total | 10 550 €/an |

Impact sur le résultat fiscal :

| Calcul | Montant |

|---|---|

| Loyers annuels | 22 000 € |

| Charges (hors amortissements) | – 11 500 € |

| Résultat avant amortissements | 10 500 € |

| Amortissements | – 10 550 € |

| Résultat imposable | ≈ 0 € |

Vous avez encaissé 22 000 € de loyers. Votre résultat imposable ? Zéro. Pendant plusieurs années.

C’est pour ça que beaucoup d’investisseurs parlent de « franchise d’impôt ». Ce n’est pas magique, c’est l’amortissement en LMP qui travaille.

Limites et pièges : pourquoi l’amortissement peut se retourner contre vous à la revente ?

Le jour de la revente, en LMP, vous relevez du régime des plus-values professionnelles. Et dans ce régime, une partie des amortissements déjà pratiqués peut être « rattrapée » et réintégrée dans le calcul de l’impôt.

Concrètement, si vous avez amorti 60 000 € sur 6 ans et que vous revendez sans remplir les conditions d’exonération, une partie de ces 60 000 € sera soumise au barème de l’impôt sur le revenu (plus-value « court terme »). Ajoutez la plus-value « long terme » (la vraie appréciation du bien), et l’addition peut grimper vite.

L’amortissement est un accélérateur de cash-flow et de défiscalisation pendant la détention. Mais il doit être réfléchi en cohérence avec votre horizon de revente et votre stratégie d’exonération.

Ne foncez pas tête baissée sur l’amortissement sans avoir une vision à 5–10 ans.

Retrouvez d’ailleurs le détail complet des scénarios de revente dans notre guide sur Revente en LMP et optimisation des plus-values.

Avantage n°3 : exonération (totale ou partielle) des plus-values de cession

Impact fiscal de la revente selon votre statut (au bout de 7 ans)

(Hypothèse : bien acheté 220 000 €, revendu 295 000 €, amortissements cumulés 70 000 €)

| Scénario | Calcul de l’assiette taxable | Montant de l’impôt estimé (IR + Social) | Reste en poche après impôt |

|---|---|---|---|

| LMP exonéré (recettes < 90 k€, > 5 ans) | Plus-value professionnelle exonérée totalement (art. 151 septies) | 0 € | 75 000 € |

| LMNP (Particulier) (régime des plus-values immobilières) | Plus-value brute : 75 000 € Abattement détention 7 ans : faible (~2-3 %) | ~26 500 € (19 % IR + 17,2 % PS) | ~48 500 € |

| LMP NON exonéré (recettes > 126 k€ ou < 5 ans) | Court terme (amortissements repris) : 70 000 € à TMI (ex. 30 %) + SSI Long terme : 5 000 € à 30 % (Flat Tax) | ~35 000 € à 45 000 € (selon TMI et SSI) | ~30 000 € à 40 000 € |

En LMNP, pour une exonération totale, il faut patienter 22 ans (impôt) et 30 ans (prélèvements sociaux). En LMP, potentiellement 5 ans.

C’est souvent l’argument massue des partisans du statut LMP : la possibilité d’être exonéré d’impôt sur la plus-value en cas de revente, et ce dès 5 ans d’activité.

Sauf que ce n’est pas aussi simple. Les conditions sont précises, et les conséquences en cas de non-respect sont lourdes.

Les règles de base : plus-values professionnelles en LMP

En LMP, vous relevez du régime des plus-values professionnelles. Rien à voir avec la plus-value des particuliers.

Conditions d’exonération totale :

- Activité LMP exercée depuis au moins 5 ans.

- Recettes LMP des deux années précédant la cession : inférieures à 90 000 € HT en moyenne.

Exonération partielle :

- Recettes entre 90 000 € et 126 000 € HT et donc exonération dégressive.

Au-delà de 126 000 € HT la plus-value est imposée au régime professionnel, sans exonération.

La plus-value professionnelle se décompose en deux parties :

- Plus-value « court terme » : correspond en grande partie aux amortissements pratiqués et imposée au barème progressif de l’IR.

- Plus-value « long terme » : la vraie appréciation du bien est imposée forfaitairement (12,8% d’impôt + 17,2% de prélèvements sociaux, soit 30%).

C’est cette mécanique en deux temps qui rend le calcul délicat.

Exemple de vente avec exonération totale après 5 ans

Situation :

- Appartement acheté 220 000 € il y a 7 ans.

- Prix de revente : 295 000 €.

- Activité LMP exercée depuis plus de 5 ans.

- Recettes LMP moyennes sur les deux années avant la vente : 72 000 €/an (< 90 000 €).

Pour Exonération totale : la plus-value est entièrement exonérée d’impôt sur le revenu et de prélèvements sociaux.

Quel est le gain fiscal estimé alors ?

La plus-value brute est d’environ 75 000 €. Selon les calculs de réintégration des amortissements et la part long terme, l’impôt évité peut facilement dépasser 15 000 à 25 000 €. Parfois bien plus.

Et en LMNP, avec le même bien ?

Au bout de 7 ans de détention, le régime des particuliers n’accorde qu’un abattement très limité. La facture serait nettement plus salée.

Sur ce point précis, l’avantage LMP est massif pour les investisseurs qui revendent à 5–10 ans avec des recettes maîtrisées.

Les situations où la plus-value LMP devient pénalisante

Retournons la médaille.

Cas 1 – Recettes trop élevées, pas d’exonération :

Vous avez 7 biens meublés, vos recettes dépassent largement 126 000 € HT. Pas d’exonération. Vos amortissements de dizaines de milliers d’euros sont réintégrés dans le calcul. L’impôt sur la plus-value « court terme » peut exploser.

Cas 2 – Revente avant 5 ans d’activité LMP :

Vous n’avez pas atteint les 5 ans. Pas d’exonération possible, quelle que soit votre recette. Tous les amortissements sont rattrapés.

Cas 3 – Bien acheté il y a très longtemps, à un prix très bas :

En LMNP, l’abattement pour durée de détention aurait fini par gommer une grosse partie de l’impôt (exonération totale après 22 ans pour l’IR). En LMP, si vous ne remplissez pas les conditions d’exonération professionnelle, vous perdez ce mécanisme.

L’erreur fatale : croire que « LMP = exonération après 5 ans » sans vérifier ses recettes, son ancienneté, et son niveau d’amortissements accumulés.

Thomas V., investisseur saisonnier à Annecy et fidèle lecteur d’Eldorado Immobilier, raconte son expérience : « J’ai revendu mon T3 après 6 ans de LMP. Recettes moyennes : 68 000 €, plus-value de 82 000 €. Exonération totale, 22 000 € d’impôt économisés. Mais dès l’année 3, je pilotais mes recettes au mois pour rester sous les 90 000 €. Ça se prépare, ça ne se découvre pas. »

Avantage n°4 : IFI, transmission et protection sociale

Au-delà du déficit et de la plus-value, le statut LMP ouvre la porte à des leviers patrimoniaux plus larges. Ce sont souvent ces dimensions qui intéressent les investisseurs avec un patrimoine conséquent — plus que la simple optimisation du cash-flow annuel.

Statut LMP et IFI : quand les biens deviennent des « outils professionnels »

Les biens exploités en LMP peuvent, sous certaines conditions, être considérés comme des biens professionnels et donc exclus de l’assiette de l’IFI.

L’exonération n’est pas automatique. Deux conditions principales :

- Le LMP doit constituer une activité véritablement professionnelle — pas un complément marginal.

- Les recettes et le caractère « principal » de l’activité doivent être démontrables.

Ordre de grandeur :

Patrimoine immobilier de 1,2 M€ dans l’assiette IFI. Si 700 000 € sont requalifiables en « outils pro » → l’IFI peut baisser de plusieurs milliers d’euros par an. C’est un avantage important pour les gros patrimoines, mais un sujet technique qui demande une analyse sur mesure.

Transmission et succession : comment le LMP peut alléger l’addition ?

Structurer un parc de meublés en véritable activité professionnelle permet parfois de bénéficier de dispositifs de faveur en matière de donation ou de succession.

Les mécanismes les plus cités :

- Abattement pouvant aller jusqu’à 75% sur la valeur des biens transmis, sous condition de poursuite de l’activité LMP par les héritiers pendant au moins 5 ans.

- Étalement ou différé du paiement des droits de succession sur plusieurs années (différé 5 ans puis échelonné sur 10 ans), ce qui soulage considérablement la trésorerie des héritiers.

Exemple pédagogique :

Patrimoine meublé valorisé 900 000 €. Si les conditions d’abattement s’appliquent, les droits de succession sont calculés sur 225 000 € (75% d’abattement) au lieu de 900 000 €. La différence est colossale. Mais les conditions sont strictes : activité exercée depuis au moins 2 ans par le défunt, engagement de poursuite pendant 5 ans par un héritier, etc.

L’idée n’est pas de « jouer aux apprentis sorciers », mais de comprendre que le LMP peut être pensé comme une structure de patrimoine professionnel transmissible.

Protection sociale : quand les cotisations LMP deviennent un « avantage »

Le LMP entraîne une affiliation à la Sécurité sociale des indépendants (SSI), avec des cotisations sociales d’environ 35–40% du bénéfice net (et un minimum autour de 1 000 € même en cas de revenus faibles ou nuls).

Pour certains, c’est un inconvénient lourd. Pour d’autres, c’est un vrai avantage :

- Si vous êtes peu ou pas couvert par ailleurs (travailleur non salarié, inactif, conjoint collaborateur), ces cotisations vous donnent accès à une retraite, une assurance maladie et des droits à la formation.

- Vous pouvez utiliser le LMP comme une manière de structurer votre protection sociale autour de votre patrimoine locatif, au lieu de tout faire reposer sur un seul emploi salarié.

C’est typiquement le genre de réflexion à mener dans un bilan patrimonial complet, pas en se focalisant uniquement sur la ligne « impôt sur le revenu ».

Catherine M., gestionnaire de 3 gîtes en Dordogne et membre de l’Accélérateur à Réservations Eldorado Immobilier, témoigne : « En quittant mon poste salarié, je n’avais plus aucune couverture. Le LMP m’a coûté 4 800 € de cotisations SSI la première année. Moins cher qu’une mutuelle indépendante et rachat de trimestres. Aujourd’hui, je valide mes 4 trimestres et mes gîtes financent ma retraite. »

Les « faux avantages » du LMP : ce que les brochures oublient de vous dire

À force de lire « exonération de plus-value », « déficit imputable » et « exonération d’IFI », on peut vite croire que le LMP est le Graal absolu. Dans la réalité, une bonne partie des investisseurs qui basculent en LMP n’exploitent jamais vraiment ces avantages, mais subissent les inconvénients à plein régime.

Le but de cette section n’est pas de démolir le LMP. C’est de vous montrer les angles morts des discours commerciaux, pour que vous preniez votre décision avec les yeux bien ouverts.

Cotisations sociales : un avantage pour certains, un coût pour d’autres

| LMP | LMNP | |

|---|---|---|

| Type de charges | Cotisations SSI (~35–40% du bénéfice) | Prélèvements sociaux (17,2% du bénéfice) |

| Minimum | ~1 000 €/an même si bénéfice nul | Aucun si bénéfice nul |

| Droits ouverts | Retraite, maladie, formation | Aucun droit supplémentaire |

Les cotisations sociales en LMP sont souvent présentées comme « normales ».

Dans les faits : Bénéfice LMP de 15 000 €.

- En LMP : cotisations SSI ≈ 5 250 à 6 000 €.

- En LMNP : prélèvements sociaux ≈ 2 580 €.

- Différence : 2 670 à 3 420 €/an en plus. Ça s’accumule.

Si vous êtes déjà salarié avec une bonne couverture, ces cotisations LMP sont un surcoût net. Si vous avez besoin de la protection sociale, c’est un investissement cohérent.

Comptabilité lourde, complexité administrative et risque de changement de statut

Le statut LMP implique de gérer votre activité comme une vraie petite entreprise :

- Comptabilité d’engagement complète.

- Bilan, compte de résultat, liasse fiscale chaque année.

- Justification rigoureuse des amortissements et des déductions.

En pratique, il est très difficile de gérer cela sans un expert-comptable spécialisé, ce qui ajoute un coût récurrent de 800 à 2 000 €/an selon la complexité de votre parc.

Autre point souvent oublié : votre statut peut basculer d’une année à l’autre selon les montants de recettes et de revenus professionnels. LMP une année, LMNP la suivante, re-LMP l’année d’après. Chaque bascule modifie vos obligations, vos cotisations, et la cohérence de votre stratégie fiscale.

Quand le LMP détruit votre rentabilité nette après impôt

Le piège classique : vous regardez l’impôt sur le revenu, vous oubliez la SSI + la revente + la complexité.

Mini-scénario perdant :

- Vous passez en LMP avec un bénéfice annuel stable de 18 000 €.

- Pas de déficit à imputer (vos charges ne dépassent pas vos loyers).

- Pas de stratégie de revente exonérée (recettes > 126 000 € ou activité < 5 ans).

- Pas besoin de protection sociale supplémentaire.

Résultat :

- Cotisations SSI : ~6 300 à 7 200 €/an.

- Expert-comptable : ~1 200 €/an.

- Total coûts LMP « en plus » vs LMNP : ~4 500 à 5 800 €/an (après déduction de ce que vous payeriez en prélèvements sociaux en LMNP).

Dans ce cas, le LMP ressemble plus à un statut subi qu’à un statut choisi pour ses avantages.

LMP ou LMNP : dans quels cas les avantages du LMP l’emportent ?

On ne va pas faire semblant : la question finale est toujours la même. Est-ce que les avantages du LMP dépassent ses coûts dans VOTRE scénario ?

3 profils pour lesquels le LMP est clairement gagnant

1. Investisseur très fiscalisé, avec gros déficit réel à imputer

- Revenus professionnels élevés (TMI 41% ou 45%).

- Parc meublé financé à crédit + travaux importants.

- Le déficit LMP imputable sur le revenu global peut économiser 4 000 à 10 000+ €/an d’impôt pendant les phases de montée en charge.

2. Stratégie de revente à moyen terme avec recettes maîtrisées

- Objectif de revente à 5–8 ans.

- Recettes LMP < 90 000 € HT/an en moyenne.

- Belle plus-value potentielle.

- L’exonération de plus-value LMP peut transformer votre rendement global (+15 000 à 25 000 €+ économisés à la sortie).

3. Entrepreneur ou indépendant qui veut structurer sa protection sociale via le LMP

- Peu ou pas de droits retraite dans les régimes classiques.

- Volonté de s’appuyer sur le parc meublé comme « métier ».

- Les cotisations SSI deviennent un investissement cohérent plutôt qu’un simple coût subi.

3 profils pour lesquels le LMNP reste plus adapté

1. Petit patrimoine meublé, recettes modestes et stables

- 1 ou 2 biens, recettes proches du seuil de 23 000 €, peu de travaux ou de charges.

- Le LMNP au réel offre déjà une excellente fiscalité (amortissement) avec moins de complexité.

2. Investisseur proche de la retraite, déjà bien couvert socialement

- Pensions à venir confortables, pas besoin de nouveaux droits à la SSI.

- Les cotisations LMP sont un coût inutile.

3. Patrimoine avec forte plus-value, mais horizon de détention long

- Biens anciens achetés à bas prix, projet de garder 15–20 ans.

- La plus-value des particuliers en LMNP (avec abattements progressifs) peut rester plus douce qu’une sortie LMP non exonérée.

Comment arbitrer concrètement entre LMP et LMNP

La méthode Eldorado (simple, mais efficace) :

- Écrire votre scénario « exploitation » sur 3 ans : loyers, charges, amortissements.

- Écrire votre scénario « sortie » : revente à 5 ans / 10 ans / 15 ans (au moins 2 hypothèses).

- Ajouter la couche « cotisations + coûts fixes » (compta, CFE, etc.).

- Comparer le net après impôts + charges sociales, pas juste « l’impôt ».

L’idéal : faire tourner 2 ou 3 scénarios chiffrés (LMP vs LMNP) avec votre expert-comptable ou un simulateur fiable.

Check-list : les bonnes questions à se poser avant de chercher les avantages du LMP

Plutôt que de mémoriser toutes les règles, gardez cette check-list sous la main :

- Quel est aujourd’hui mon TMI et mon niveau réel d’IFI ?

- Ai-je un déficit réel à imputer (travaux, intérêts, charges), ou est-ce surtout du storytelling ?

- Mon horizon de détention est-il compatible avec les règles d’exonération de plus-value (au moins 5 ans d’activité LMP) ?

- Mes recettes LMP risquent-elles de fluctuer (bascule LMP/LMNP) ?

- Ai-je besoin de la protection sociale SSI, ou est-ce un doublon coûteux ?

- Suis-je prêt à gérer (ou déléguer) une comptabilité pro sérieuse ?

Si vous ne pouvez pas répondre « oui » à au moins 2 questions sur 6 (hors compta), méfiance. Ça ne veut pas dire « pas de LMP », mais ça veut dire « ne décidez pas sur une promesse marketing».

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ

Quels sont les principaux avantages fiscaux du statut LMP en 2026 ?

Les 3 leviers majeurs sont : déficit imputable sur le revenu global (quand vous avez de vraies charges déductibles hors amortissements), amortissement du bien et du mobilier (qui réduit le résultat imposable), et régime de plus-values professionnelles avec exonération possible après 5 ans sous conditions de recettes. L’IFI, la transmission et la SSI sont des bonus conditionnels.

Le LMP est-il toujours plus avantageux que le LMNP ?

Non. Beaucoup de bailleurs sont mieux en LMNP (au réel) quand ils veulent la simplicité et qu’ils n’ont ni déficit à imputer, ni stratégie de revente exonérée, ni besoin de SSI. Le LMP devient « très fort » quand vous exploitez réellement ses avantages, pas quand vous le subissez.

Le LMP permet-il vraiment d'être exonéré de plus-value après 5 ans ?

Oui, mais uniquement si vous exercez l’activité depuis au moins 5 ans ET que vos recettes LMP restent sous certains seuils (exonération totale en dessous de 90 000 € HT, partielle jusqu’à 126 000 € HT). Au-delà, la plus-value reste imposée.

Comment le LMP impacte mes cotisations sociales et ma retraite ?

En LMP, vous cotisez à la Sécurité sociale des indépendants sur vos bénéfices (avec un minimum ≈ 1 000 €/an), ce qui augmente vos charges mais vous donne des droits retraite, maladie et formation. En LMNP, vous n’avez que les prélèvements sociaux (17,2%), sans droits supplémentaires.

Le LMP permet-il de réduire ou d'éviter l'IFI ?

Dans certains cas, les biens exploités en LMP peuvent être qualifiés de biens professionnels et exclus de l’assiette IFI, si l’activité LMP constitue une véritable activité principale. C’est un avantage important pour les gros patrimoines, mais qui nécessite une analyse technique avec un professionnel.

Peut-on « choisir » le LMP ou est-ce automatique ?

On ne choisit pas le LMP comme une option. Vous devenez LMP automatiquement quand les deux conditions (23 000 € de recettes + recettes meublées > autres revenus professionnels) sont remplies. L’enjeu est d’anticiper ce basculement et de vérifier qu’il est cohérent avec votre stratégie.

Les avantages du LMP sont-ils les mêmes pour un non-résident ?

Les non-résidents peuvent relever du LMP sous conditions, mais l’articulation avec la convention fiscale du pays de résidence et les règles locales peut modifier l’intérêt réel du statut. Une étude personnalisée s’impose dans ces situations.