Les inconvénients du LMP tiennent surtout aux cotisations sociales élevées (35–45% du bénéfice), à la CFE et à la comptabilité au réel, ainsi qu’au régime des plus-values professionnelles qui réintègre les amortissements à la revente. En pratique, vous passez de 17,2% de prélèvements sociaux en LMNP à un régime SSI avec cotisation minimale d’environ 1 230 € par an, même en cas de déficit. Le LMP peut toutefois rester pertinent pour certains profils.

Voici les 6 pièges à connaître avant de basculer ou de subir le basculement :

- Cotisations sociales SSI : 35 à 45% du bénéfice, contre 17,2% en LMNP

- Cotisation minimale : environ 1 230 €/an, même si votre résultat est nul

- CFE obligatoire : de 247 € à plus de 3 000 € selon votre commune

- Comptabilité au réel : bilan, liasse fiscale, expert-comptable quasi obligatoire

- Plus-values professionnelles : réintégration des amortissements à la revente

- Basculement automatique : vous pouvez devenir LMP sans l’avoir demandé

Si le statut LMP vous semble encore flou, commencez par notre guide complet sur le statut LMP avant de poursuivre.

Ce que vous allez apprendre

- Les 6 inconvénients LMP qui coûtent le plus cher aux propriétaires.

- Combien représentent cotisations SSI, CFE et comptabilité sur un cas concret.

- Pourquoi les plus-values professionnelles peuvent effacer vos années de défiscalisation.

- Dans quels cas l’exonération IFI ne fonctionne pas malgré le statut LMP.

- Comment savoir si vous risquez de basculer LMP sans l’avoir choisi — et comment l’éviter.

Combien coûtent les cotisations sociales en LMP ?

En LMP, vos revenus locatifs relèvent du régime des indépendants : les prélèvements sociaux à 17,2% du LMNP sont remplacés par des cotisations SSI globales souvent comprises entre 35% et 45% du bénéfice, avec une cotisation minimale d’environ 1 230 € par an même en cas de déficit.

LMP ou LMNP : 40 % ou 17,2 % de charges ?

| Bénéfice net fiscal | LMNP – 17,2% PS | LMP – cotisations SSI | Surcoût annuel LMP |

|---|---|---|---|

| 0 € (déficit) | 0 € | ~1 230 € (minimum) | +1 230 € |

| 10 000 € | 1 720 € | ~3 500–4 000 € | +1 800–2 300 € |

| 30 000 € | 5 160 € | ~12 000 € | +6 800–7 000 € |

En LMNP, vos loyers meublés supportent des prélèvements sociaux à 17,2% sur le bénéfice imposable et vous n’êtes pas affilié à la SSI : pas de déclaration URSSAF trimestrielle, pas de cotisation minimale, pas de surprise en cas de résultat nul.

En LMP, vous devenez travailleur indépendant et vos cotisations couvrent maladie, retraite de base, retraite complémentaire, allocations familiales et CSG‑CRDS.

Un package complet et au tarif complet !

Cela signifie que, dès que votre bénéfice devient positif, le taux global monte rapidement autour de 35–45%, contre 17,2% en LMNP, ce qui peut doubler presque mécaniquement votre “ticket fiscal et social”. Ce n’est pas un impôt perdu, mais un package de protection sociale… qui pèse lourd si vous n’en avez pas réellement besoin.

Le premier inconvénient du LMP est un choc de cotisations : pour un même bénéfice, la facture sociale peut quasiment doubler par rapport au LMNP, et une cotisation minimale tombe même si vous êtes en déficit.

Sophie, membre de l’Accélérateur à Réservations et propriétaire de deux appartements saisonniers à Lyon, confie : « J’ai fait le calcul quand mes recettes ont frôlé les 23 000 €. Sur un bénéfice de 12 000 €, je passais de 2 060 € à presque 4 000 €. C’est cette claque qui m’a poussée à revoir ma stratégie de prix. »

Pour comprendre toutes les différences entre les deux régimes, consultez notre comparatif de fiscalité LMNP / LMP.

Faut-il payer des cotisations LMP en déficit ?

Oui, la cotisation minimale LMP est due même en déficit : en 2026, elle tourne autour de 1 230 € par an, avec une tendance haussière par rapport aux années précédentes, ce qui signifie que des travaux lourds ou un lancement raté ne vous protègent pas de l’appel de cotisation.

Vous avez fait 18 000 € de travaux de rénovation dans votre appartement. Votre résultat fiscal tombe à zéro, voire en négatif. En LMNP, il faut effectivement comprendre que résultat nul signifie zéro prélèvement social.

En loueur meublé professionnel, vous recevez quand même un appel de cotisation minimale SSI d’environ 1 230 € par an en 2026. Ce montant est révisé chaque année à la hausse (il était de 1 145 € en 2023, 1 208 € en 2024). Même en déficit, vous cotisez.

Il faut retenir que le déficit n’efface pas les cotisations en LMP : vous devez intégrer au business plan au moins 1 200 € de charges sociales par an, y compris les années de travaux ou de démarrage.

Marc, propriétaire d’un gîte dans le Luberon et lecteur fidèle d’Eldorado Immobilier, se souvient de sa première année : « J’avais fait un gros chantier de mise aux normes. Résultat comptable : -4 000 €. J’étais serein. Et puis j’ai reçu la facture URSSAF de 1 200 €. J’ai cru à une erreur. Mon comptable m’a expliqué le principe du plancher. Ça m’a vacciné. »

Pour mesurer toutes les conséquences concrètes du passage, lisez notre article sur les règles du statut LMP.

Le LMP donne-t-il droit à la retraite ?

Les cotisations LMP ne disparaissent pas dans un trou noir : l’affiliation à la SSI vous ouvre des droits à la retraite de base et complémentaire, ainsi qu’à une couverture maladie et maternité, ce qui peut être un avantage réel pour un retraité ou un indépendant sans autre protection sociale.

Il s’agit donc ici d’une protection sociale complète.

Concrètement, la cotisation minimale autour de 1 230 € valide généralement 3 trimestres de retraite par an, ce qui peut avoir du sens si vous n’avez plus de revenus salariés. Pour un actif déjà couvert par un régime général via son emploi, ces cotisations s’ajoutent à celles prélevées sur son salaire, sans bénéfice social significatif de plus.

Un retraité qui complète sa pension par de la location saisonnière peut donc voir le LMP comme une façon de continuer à engranger des trimestres et de sécuriser sa couverture maladie. À l’inverse, un cadre en CDI à temps plein vit souvent cette cotisation comme une double peine sociale.

Toute la nuance est là : inconvénient de trésorerie, mais avantage social pour certains profils.

Comment sont taxées les plus-values en LMP ?

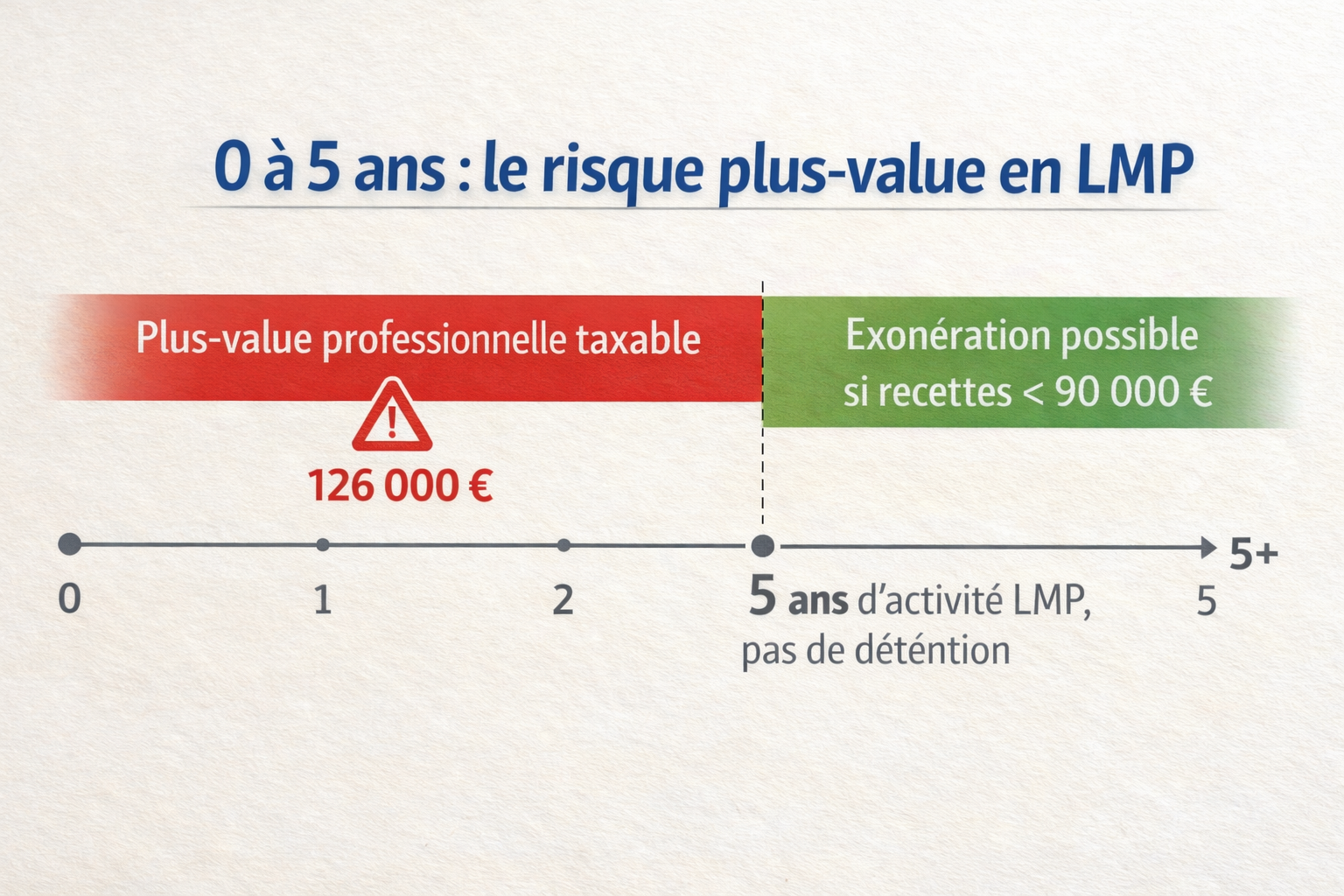

À la revente, la plus-value LMP se calcule sur une logique professionnelle (prix de vente – valeur nette comptable), ce qui peut “réactiver” une partie des amortissements via la plus-value à court terme. Une exonération peut exister après 5 ans d’activité si les recettes restent sous 90 000 € HT (ou partielle jusqu’à 126 000 € HT).

Les amortissements sont-ils repris à la vente ?

Voilà le deuxième gros piège du statut LMP et celui qui fait le plus mal au portefeuille au moment où on s’y attend le moins : la revente.

En loueur meublé professionnel, vos plus-values relèvent du régime professionnel.

La différence fondamentale avec l’ancien régime LMNP, c’est que les amortissements pratiqués pendant toute la durée de détention sont réintégrés dans le calcul de la plus-value.

Si vous achetez un appartement 200 000 €. Pendant 8 ans, vous amortissez 60 000 €. La valeur nette comptable tombe à 140 000 €. Vous revendez 250 000 €.

- Plus-value totale : 250 000 – 140 000 = 110 000 €

- Dont plus-value court terme (amortissements) : 60 000 € → imposée à l’IR + cotisations SSI

- Dont plus-value long terme : 50 000 € → prélèvements sociaux à 17,2 %

Autrement dit, les amortissements qui vous ont permis de réduire l’impôt pendant 8 ans refont surface à la sortie. Ce qui ne sera pas un problème si vous l’avez anticipé.

Par contre, il sera un vrai piège fiscal si vous l’avez découvert en signant le compromis.

Peut-on être exonéré de plus-value après 5 ans ?

Oui, c’est le principal argument avancé par les défenseurs du LMP.

L’article 151 septies du CGI prévoit une exonération des plus-values professionnelles sous deux conditions cumulatives :

- Votre activité LMP a commencé depuis au moins 5 ans

- Vos recettes des 2 années précédant la vente sont :

- < 90 000 € HT → exonération totale

- Entre 90 000 et 126 000 € HT → exonération partielle (dégressive)

Sur le papier, c’est séduisant. Par contre, dans la réalité, plusieurs limites tempèrent l’enthousiasme:

- Il s’agit de 5 ans d’activité professionnelle LMP et non pas 5 ans de détention du bien. Si vous étiez LMNP avant, le compteur ne démarre qu’au passage en LMP.

- Le seuil de 90 000 € de recettes se calcule sur les 2 années civiles précédant la cession. Un pic d’activité juste avant la vente peut vous faire perdre l’exonération.

- L’exonération porte sur l’impôt sur le revenu, mais pas nécessairement sur la totalité des cotisations SSI liées à la plus-value court terme.

Pour faire plus simple, c’est un vrai avantage, mais à manier avec précaution. Ne construisez jamais votre stratégie de sortie uniquement sur cette exonération. Faites valider le timing avec votre expert-comptable.

Pour approfondir les mécanismes de sortie, consultez la section plus-values de notre guide loueur meublé professionnel.

L’exonération 151 septies est un vrai avantage LMP pour des recettes modérées et un horizon long, mais ce ne doit jamais être le seul pilier de votre stratégie de sortie.

L’IFI en LMP : avantage théorique, piège pratique ?

Si vous avez un patrimoine immobilier net supérieur à 1,3 million d’euros, l’IFI (Impôt sur la Fortune Immobilière) entre dans la danse. Et c’est là qu’un « avantage » du LMP se transforme en piège pour beaucoup de propriétaires.

Sur le papier, ce statut professionneltan permet d’exonérer d’IFI les biens loués meublés. L’article 975 V 1° du CGI prévoit cette exonération pour les biens affectés à une activité professionnelle principale.

Dans la réalité, les conditions sont bien plus restrictives que ce qu’on vous vend.

La condition des 50% se calcule sur le bénéfice net (après charges et amortissements), pas sur les recettes brutes. La Cour de cassation l’a confirmé le 20 décembre 2023 (arrêt n°22-17.612), et le tribunal de Grasse a enfoncé le clou en juillet 2025.

De ce faitt, si votre activité en tant que Loueur Meublé professionnel est déficitaire, même temporairement, à cause de gros travaux ou d’amortissements élevés ,vous perdez l’exonération IFI.

Le gouvernement l’a confirmé par réponse ministérielle : activité déficitaire = pas d’exonération, que l’activité soit exercée à titre principal ou accessoire.

Et le piège est double :

- Vous êtes LMP (recettes > 23 000 € + condition IR remplie) : vous payez les cotisations SSI de 35-45%

- Mais votre résultat net est nul ou négatif : vous ne bénéficiez PAS de l’exonération IFI

Autrement dit, vous cumulez les inconvénients des deux mondes : les charges du professionnel sans l’avantage patrimonial. Un propriétaire avec 800 000 € de biens meublés dans un patrimoine global de 1,5 million se retrouve à payer une IFI d’environ 2 500 à 3 500 €/an alors qu’il pensait en être exonéré.

Pour ne rien arranger, le statut peut fluctuer d’une année sur l’autre : LMP une année, LMNP la suivante, selon vos amortissements et l’évolution de vos autres revenus.

Chaque basculement change votre exposition à l’IFI.

Combien coûtent la CFE et la compta en LMP ?

La CFE est un impôt local très variable selon la commune et le barème, avec en 2026 des fourchettes minimales pouvant aller de 247–589 € (5 001–10 000 €) jusqu’à 247–2 477 € (32 601–100 000 €), voire plus selon tranches. Ajoutez une gestion plus “entreprise” (formalités + suivi comptable), qui finit souvent par pousser vers un accompagnement pro.

Quel est le montant de la CFE en LMP ?

Le montant dépend de votre commune et de vos recettes. Voici les fourchettes en 2026 :

| Recettes en N-2 | CFE : fourchette basse → haute |

|---|---|

| 10 001 à 32 600 € | 247 € → 1 179 € |

| 32 601 à 100 000 € | 247 € → 2 477 € |

| 100 001 à 250 000 € | 247 € → 4 129 € |

La CFE (Cotisation Foncière des Entreprises) est un impôt local que tout loueur meublé professionnel doit payer. En LMNP avec des recettes sous 5 000 €, vous pouvez en être exonéré. En LMP, avec des recettes forcément supérieures à 23 000 €, vous passez systématiquement à la caisse.

À Paris (taux communal de 16,52 %), un bien avec une valeur locative cadastrale de 20 000 € peut générer une CFE d’environ 3 300 €. Dans une petite commune rurale, comptez plutôt 300 à 500 €.

L’écart est considérable.

Ce n’est pas le coût qui tue un projet de location saisonnière. Il s’agit plutôt d’un un poste fixe qui s’ajoute chaque année.

Faut-il un expert-comptable en LMP ?

En LMNP au micro-BIC, la déclaration tient sur une ligne : vous reportez vos recettes, l’administration applique l’abattement forfaitaire. Dans ce cas, vous n’aurez pas besoin de comptable.

En LMP au régime réel, et c’est le cas de la quasi-totalité ce ceux qui possède ce statut professionnel, vous devez tenir une comptabilité commerciale complète :

- bilan,

- compte de résultat,

- tableau des amortissements,

- liasse fiscale 2031.

N’oubiez pas également que la télédéclaration est obligatoire.

En pratique, ça signifie un expert-comptable et pas n’importe lequel : un cabinet qui maîtrise les subtilités de la location meublée.

Comptez ainsi :

- 500 à 900 € HT/an pour un seul bien

- + 100 à 200 € par bien supplémentaire

- Jusqu’à 1 500 €/an si votre situation est complexe (plusieurs biens, SCI, plus-values)

Frédéric, multipropriétaire en Charente-Maritime et fidèle lecteur d’Eldorado depuis 4 ans, tempère : « Honnêtement, j’étais déjà au réel en LMNP. Je payais déjà 600 € de comptable. Le surcoût en passant LMP, c’est peut-être 150 à 200 € de plus. Le vrai surcoût, c’est les cotisations SSI et non pas la compta. »

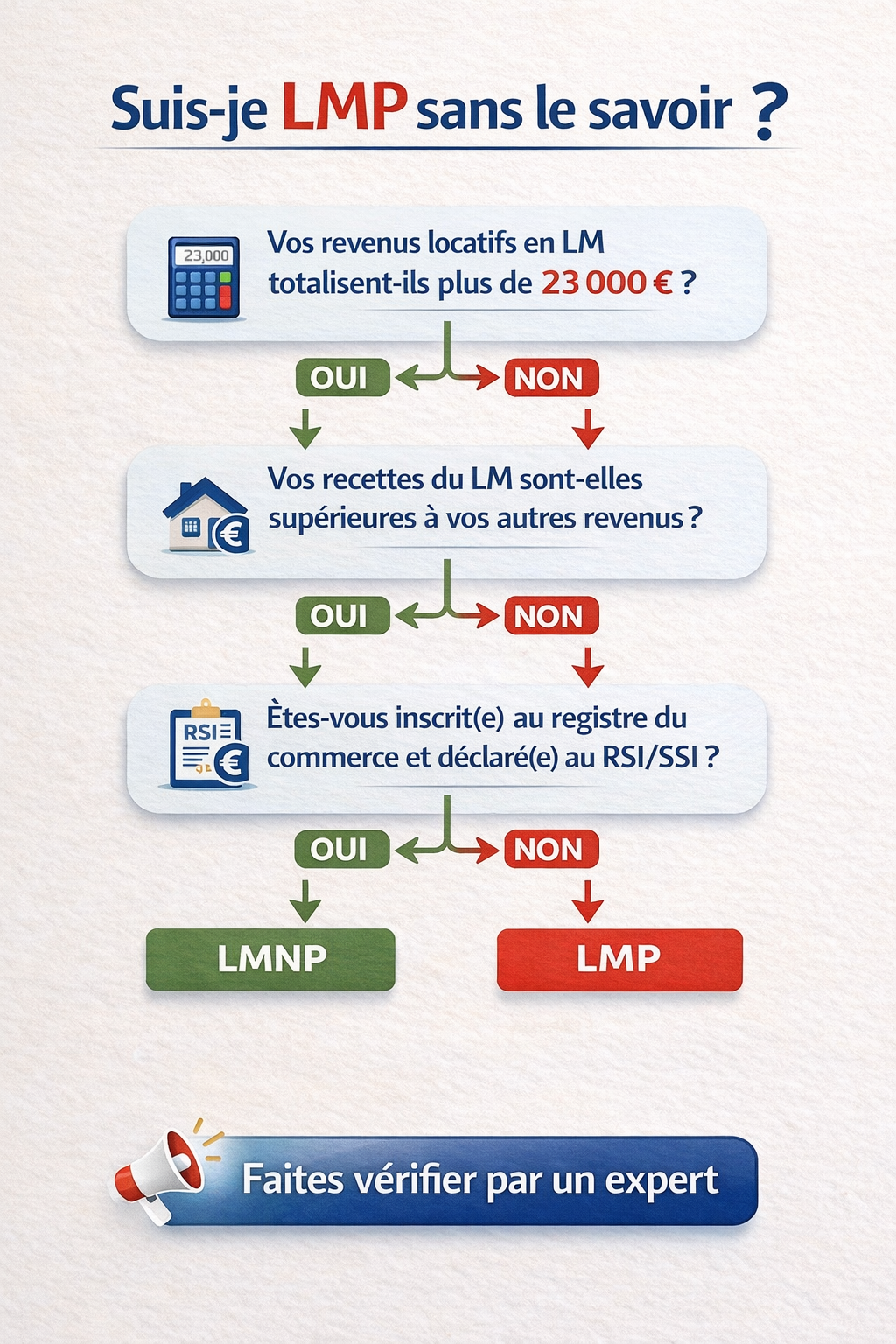

Peut-on devenir LMP sans le vouloir ?

Oui, car le statut LMP s’applique automatiquement si, au niveau du foyer fiscal, vos recettes meublées dépassent 23 000 € TTC et sont supérieures aux autres revenus d’activité. Si une seule condition manque, vous restez LMNP.

Pourquoi bascule-t-on en LMP en 2026 ?

Depuis la décision du Conseil Constitutionnel du 8 février 2018 (qui a supprimé l’obligation d’inscription au RCS), le basculement LMNP vers LMP est devenu automatique dès que deux conditions cumulatives sont remplies :

- Vos recettes annuelles de location meublée (tous biens du foyer, TTC, charges comprises) dépassent 23 000 €

- Ces recettes sont supérieures au total de vos autres revenus d’activité professionnelle (salaires, pensions, autres BIC, BNC, BA)

Ainsi, trois principales situations provoquent le basculement dans 80 % des cas :

- Le départ en retraite: Vos revenus d’activité chutent. Vos loyers meublés, eux, n’ont pas bougé. Le ratio bascule.

- La saison record en Airbnb: Un été exceptionnel, un événement sportif dans votre ville, une hausse de vos tarifs… et vous franchissez les 23 000 €.

- L’achat d’un deuxième bien meublé: Le cumul des recettes de 2 locations fait exploser le seuil, même si chaque bien pris isolément restait en dessous.

Pour comprendre les seuils en détail, consultez notre article sur les conditions du LMP.

Êtes-vous déjà LMP sans le savoir ?

Voici un arbre de décision rapide que vous pouvez parcourir en 30 secondes.

Répondez honnêtement et votre portefeuille vous remerciera.

- Vos recettes locatives meublées (tous biens confondus, TTC + charges) dépassent-elles 23 000 € par an ?

Non → Vous restez LMNP. Fin du test

Oui → Question suivante

- Ces recettes dépassent-elles vos autres revenus d’activité pro (salaires, pensions, BIC non meublés, BNC…) ?

Non → Vous restez LMNP malgré les 23 000 €.

Oui → Vous êtes fiscalement LMP.

- L’aviez-vous anticipé ?

→ Si non, il est temps d’agir. Consultez votre expert-comptable et notre guide LMP pour les nuls pour savoir quoi faire concrètement.

Comment rester LMNP et éviter le LMP ?

Si vous êtes dans la zone de risque, voici 4 stratégies concrètes et testées :

1. Pilotez vos recettes chaque trimestre, pas en décembre.

Ne découvrez pas en janvier que vous avez franchi les 23 000 €. Suivez vos revenus meublés trimestriellement. Si vous approchez le seuil en septembre, vous avez encore le temps d’ajuster vos tarifs ou de fermer votre calendrier quelques semaines.

2. Anticipez les baisses de revenus du foyer.

Départ en retraite prévu dans 2 ans ? Congé parental ? Changement de poste ? C’est souvent la baisse de l’autre côté de l’équation (les revenus d’activité) qui fait basculer le ratio, même si vos recettes locatives n’ont pas bougé d’un euro.

3. Répartissez les biens entre conjoints.

La détention séparée de certains biens peut modifier le calcul des recettes attribuées à chaque membre du foyer fiscal. Ce n’est pas une solution miracle, mais ça vaut le coup d’en discuter avec votre comptable.

4. Explorez la structuration (SARL de famille, SCI à l’IS).

Pour les patrimoines importants, la détention en société change la donne. La SARL de famille permet de conserver la transparence fiscale à l’IR tout en offrant plus de souplesse. Mais les frais de structure s’ajoutent, et ce n’est pas adapté à tous les profils.

Pour choisir la meilleure option entre LMNP et LMP dans votre cas, ou si vous voulez qu’on analyse votre situation ensemble, réservez un coaching personnalisé.

Le LMP plombe-t-il la rentabilité Airbnb ?

La location peut être saisonnière (type Airbnb) et relever du LMP si les conditions de recettes/revenus du foyer sont remplies. Le choc de rentabilité vient surtout des cotisations (souvent 35–45% du bénéfice) qui s’ajoutent aux coûts d’exploitation et aux taxes locales.

Combien perd-on sur un T2 Airbnb en LMP ?

| Poste | Montant |

|---|---|

| Recettes annuelles (Airbnb + Booking) | 35 000 € |

| Charges d’exploitation (ménage, plateformes, conso, assurance) | – 8 000 € |

| Intérêts d’emprunt | – 3 000 € |

| Amortissements (mobilier + immobilier) | – 9 000 € |

| Bénéfice fiscal | 15 000 € |

Un cas qui se produit assez souvent : un propriétaire qui a bien travaillé son annonce, qui a optimisé ses tarifs, dont le T2 tourne bien en saisonnier… et qui se retrouve dans ce statut professionnel parce que la machine a trop bien fonctionné.

Impact comparé sur la rentabilité :

| Poste | LMNP | LMP |

|---|---|---|

| Cotisations/prélèvements sociaux | 2 580 € | ~6 000 € |

| CFE annuelle | ~250 € | ~600 € |

| Expert-comptable | 600 € | 800 € |

| Total charges sociales + admin | ~3 430 € | ~7 400 € |

| Surcoût LMP | — | ≈ + 4 000 €/an |

Sur ce T2, le LMP Airbnb coûte environ 4 000 € de plus par an. Sur 5 ans, c’est 20 000 € de rentabilité en moins. Ce n’est pas le projet qui devient non viable , mais le business plan calibré en LMNP prend un sérieux coup.

Pour optimiser votre rentabilité malgré le LMP, découvrez nos stratégies de location saisonnière et réservez un coaching pour simuler votre propre cas.

Dans quels cas le LMP reste-t-il pertinent ?

Le LMP n’est pas intrinsèquement “mauvais” : il devient un mauvais choix quand il est subi avec de petits bénéfices et un horizon court, mais peut être très performant pour des investisseurs avec gros bénéfices, peu d’autres revenus d’activité, un horizon > 5 ans et un objectif d’optimisation globale (déficits sur revenu, exonération de plus-value, stratégie IFI maîtrisée).

| Critère | LMP pertinent | LMP défavorable |

|---|---|---|

| Bénéfice net | Élevé + déficits à imputer sur revenu global | Faible (< 15 000 €) |

| Horizon de détention | > 5 ans (exonération PV 151 septies) | < 5 ans (piège plus-value) |

| Autres revenus du foyer | Faibles — LMP inévitable | Élevés — possibilité LMNP |

| Couverture sociale | Aucune autre (retraité, sans emploi) | Déjà salarié/couvert |

| Stratégie patrimoniale | Transmission long terme | Revente rapide |

Pour découvrir aussi les avantages du statut, consultez notre guide complet LMP.

Le Pacte Dutreil fonctionne-t-il en LMP ?

C’est un sujet qui revient de plus en plus dans les questions de transmission patrimoniale. La réponse a toutefois évolué ces dernières années et pas forcément dans le bon sens pour les propriétaires de meublé.

Le Pacte Dutreil permet un abattement de 75 % des droits de mutation lors d’une donation ou succession d’entreprise.

Les conditions principales sont :

- engagement de conservation des titres pendant 2 + 4 ans,

- et maintien d’une fonction de direction.

Voici l’historique récent :

- 2023 : le Conseil d’État censure la doctrine administrative qui excluait la location meublée du Pacte Dutreil. Brèche ouverte.

- 2024 : la loi de finances referme la porte. Les locations meublées à usage d’habitation sont explicitement exclues du dispositif.

- 2026 : seules les activités de para-hôtellerie ou les structures avec exploitation commerciale réelle restent potentiellement éligibles.

Un petit conseil ? Ne bâtissez pas votre stratégie de transmission LMP uniquement sur le Pacte Dutreil. Les alternatives éprouvées existent : donation-partage avec abattement de 100 000 € par enfant tous les 15 ans, démembrement de propriété (usufruit/nue-propriété), assurance-vie, structuration en SARL de famille. Faites valider votre montage par un notaire et un CGP spécialisé.

Les inconvénients LMP à retenir

- Le LMP fait grimper vos charges sociales de 17,2% à 35–45% du bénéfice, avec une cotisation minimale même en déficit.

- La CFE et la comptabilité au réel ajoutent plusieurs centaines à milliers d’euros de charges fixes par an.

- Les plus-values professionnelles réintègrent vos amortissements, ce qui peut créer une facture fiscale surprise à la revente.

- L’exonération IFI LMP est plus difficile à obtenir qu’on le lit souvent et peut disparaître en cas de résultat déficitaire.

- Le statut LMP reste pertinent pour des projets à gros bénéfice, long terme et forte dimension patrimoniale, mais il est défavorable quand il est subi avec de petits montants.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ

Le LMP est-il toujours moins rentable que le LMNP ?

Pas systématiquement. Mais à bénéfice comparable, le LMP coûte nettement plus cher en charges sociales (35-45 % contre 17,2 %). L’écart se réduit si vous exploitez l’imputation des déficits sur le revenu global ou si vous visez l’exonération de plus-values après 5 ans. Pour les faibles bénéfices, le LMNP reste presque toujours plus avantageux.

Le LMP est-il compatible avec le statut d'auto-entrepreneur ?

Non, pas en pratique. Le statut LMP implique une déclaration au régime réel (bilan, liasse fiscale 2031), ce qui est incompatible avec le régime de la micro-entreprise pour la même catégorie BIC. Concrètement, si vos recettes meublées dépassent 23 000 € et que vous remplissez les conditions LMP, vous êtes au régime réel d’office. Vous ne pouvez pas être auto-entrepreneur pour votre activité de location meublée.

Combien coûtent les cotisations sociales en LMP en 2026 ?

Le taux global se situe généralement entre 35 et 45% du bénéfice net, avec une cotisation minimale autour de 1 230 € par an, même en cas de déficit. Sur un bénéfice de 30 000 €, tablez sur environ 12 000 € de cotisations.

Peut-on revenir en LMNP après avoir été LMP ?

Oui : si l’une des deux conditions LMP n’est plus remplie (recettes < 23 000 € ou recettes meublées < autres revenus d’activité du foyer), vous rebasculez fiscalement en LMNP l’année suivante. Les cotisations déjà versées et les plus-values déjà constatées, en revanche, restent acquises.

Comment sont taxées les plus-values en LMP ?

Elles suivent le régime des plus-values professionnelles : amortissements réintégrés en plus-value court terme (IR + SSI) et solde en plus-value long terme (prélèvements sociaux). Une exonération totale est possible après 5 ans d’activité si vos recettes restent sous 90 000 € HT (partielle jusqu’à 126 000 € HT, article 151 septies du CGI).

Le LMP donne-t-il droit à la retraite ?

Oui. L’affiliation à la SSI ouvre des droits à la retraite de base et complémentaire. La cotisation minimale (~1 230 €/an) suffit à valider des trimestres. Pour un retraité ou un indépendant sans autre couverture, c’est une contrepartie réelle des cotisations sociales LMP.

Le LMP s'applique-t-il aux locations Airbnb ?

Oui, les seuils LMP (23 000 € et comparaison avec les autres revenus d’activité) s’appliquent quel que soit le type de location meublée, y compris la location saisonnière type Airbnb. La durée de location ne change pas la règle, seule compte la récurrence professionnelle de l’activité.

Que se passe-t-il si je dépasse les 23 000 € en cours d'année ?

Le basculement LMP s’apprécie sur l’année civile complète, du 1er janvier au 31 décembre. Si vous franchissez les 23 000 € de recettes en juillet mais que vous remplissez aussi la condition de revenus à la fin de l’année, vous êtes LMP pour toute l’année et pas seulement à partir de juillet.