La règle LMP (art. 155 IV du Code Général des Impôts) détermine automatiquement si vous êtes loueur meublé professionnel ou non. Deux conditions cumulatives et simultanées : recettes locatives supérieures à 23 000 € bruts/an ET représentant plus de 50% des revenus d’activité de votre foyer fiscal. Si l’une manque, vous restez LMNP.

-

✅

Comment fonctionne la règle LMP — le mécanisme en 3 minutes

-

✅

Le feu tricolore fiscal : êtes-vous en zone verte, orange ou rouge ?

-

✅

5 cas pratiques concrets — salarié, couple, retraité, non-résident, Airbnb

-

✅

Ce qui change en 2026 — LFSS 2026, cotisations SSI, LF art. 53

Qu’est-ce que la règle LMP ?

| Critère | LMNP | LMP |

|---|---|---|

| Recettes annuelles | < 23 000 € OU < 50% | > 23 000 € ET > 50% |

| Activité | Secondaire | Principale |

| Cotisations sociales | 17,2% prélèvements sociaux | 35-45% cotisations SSI + 1 208€ minimum |

| Déficit fiscal | Reportable 10 ans (même nature) | Imputable sur revenu global immédiat |

| Comptabilité | Livre des recettes (micro-BIC) ou bilan simplifié (réel) | Comptabilité commerciale complète obligatoire |

| Expert-comptable | Optionnel (micro-BIC) / Recommandé (réel) | Obligatoire (500-1 500 €/an) |

| Retraite | Pas de validation trimestres | Trimestres validés si cotisations suffisantes |

| Plus-value revente | Abattement progressif 22-30 ans | Exonération totale après 5 ans (si < 90 000 €) |

| Déclaration | 2042 C PRO (micro) ou 2031 (réel) | 2031-SD liasse fiscale complète |

| Inscription | Optionnelle INPI | Obligatoire guichet unique INPI |

La règle LMP est le mécanisme fiscal qui classe automatiquement chaque loueur en meublé comme professionnel (LMP) ou non professionnel (LMNP), sans que vous ayez à choisir ou à en faire la demande.

Ce mécanisme est défini à l’article 155 IV du Code Général des Impôts, texte de référence que l’administration fiscale et les experts-comptables utilisent pour vérifier votre situation chaque année.

Concrètement, le passage de LMNP à LMP se déclenche automatiquement dès que deux conditions sont remplies la même année civile.

La règle LMP est un peu comme un feu tricolore fiscal.

- 🟢 Tant que vos revenus locatifs restent “secondaires”, vous êtes LMNP

- 🟠 Quand vous vous rapprochez des seuils, la vigilance s’impose

- 🔴 Quand la location devient votre activité principale, vous basculez en LMP avec des obligations et des avantages qui changent radicalement.

LMNP vs LMP : quelle différence concrète ?

Mise à jour LFSS 2026 : Les prélèvements sociaux des LMNP sont passés de 17,2% à 18,6% depuis le 1er janvier 2026, suite à la hausse de la CSG (art. 12 LFSS 2026). Les LMP, eux, cotisent à la SSI, régime distinct, et ne sont pas concernés par cette hausse.

La règle LMP n’est pas un choix. C’est un constat automatique, basé sur vos chiffres réels au 31 décembre de chaque année. Vous ne pouvez pas « rester LMNP » si vous remplissez les deux conditions et vous ne pouvez pas « devenir LMP » si vous ne les remplissez pas.

Les 2 conditions de la règle LMP : le principe

| Condition | Critère | Seuil |

|---|---|---|

| Condition 1 | Recettes brutes de location meublée | > 23 000 € TTC/an (tous biens additionnés) |

| Condition 2 | Part des recettes locatives dans les revenus d’activité du foyer fiscal | > 50% |

Les 2 conditions LMP sont définies par l’art. 155 IV du CGI et doivent être remplies simultanément sur la même année civile. Une seule condition atteinte ne déclenche pas le LMP.

Condition 1 — le seuil de 23 000 € s’apprécie sur les recettes brutes TTC, avant déduction des charges et commissions Airbnb. Si le voyageur paie 1 800 €, c’est 1 800 € qui compte, même si Airbnb vous verse 1 620 € après commission.

Condition 2 — la règle des 50% compare vos recettes locatives meublées aux autres revenus d’activité du foyer fiscal : salaires, pensions de retraite, BIC, BNC. Les revenus fonciers (location nue), dividendes et plus-values mobilières sont exclus du calcul.

Ces deux conditions sont cumulatives et c’est le point le plus souvent mal compris. Dépasser 23 000 € seul ne suffit pas. Avoir 80% de revenus locatifs ne suffit pas non plus si vous restez sous 23 000 €.

Pour vérifier précisément si vous dépassez ces seuils, avec le prorata temporis si vous démarrez en cours d’année, les cas du couple, du retraité et les tableaux de calcul, consultez notre guide dédié Les 2 conditions du passage LMNP au LMP — calcul complet 2026.

Marc, propriétaire d’un T2 en location saisonnière et lecteur assidu d’Eldorado Immobilier, raconte : « J’ai dépassé 27 000 € de recettes Airbnb et je paniquais en pensant basculer automatiquement en LMP avec toutes les complications que ça implique. En réalité, grâce aux explications claires sur la règle LMP, j’ai compris que mes salaires cumulés avec ceux de mon conjoint (50 000 €) me maintenaient en LMNP. Le feu tricolore fiscal m’a permis de visualiser immédiatement que j’étais en zone verte, pas rouge ! »

Utilisez notre simulateur gratuit avec tableaux de calcul, exemples chiffrés et checklist de vérification pour savoir précisément si vous êtes LMP.

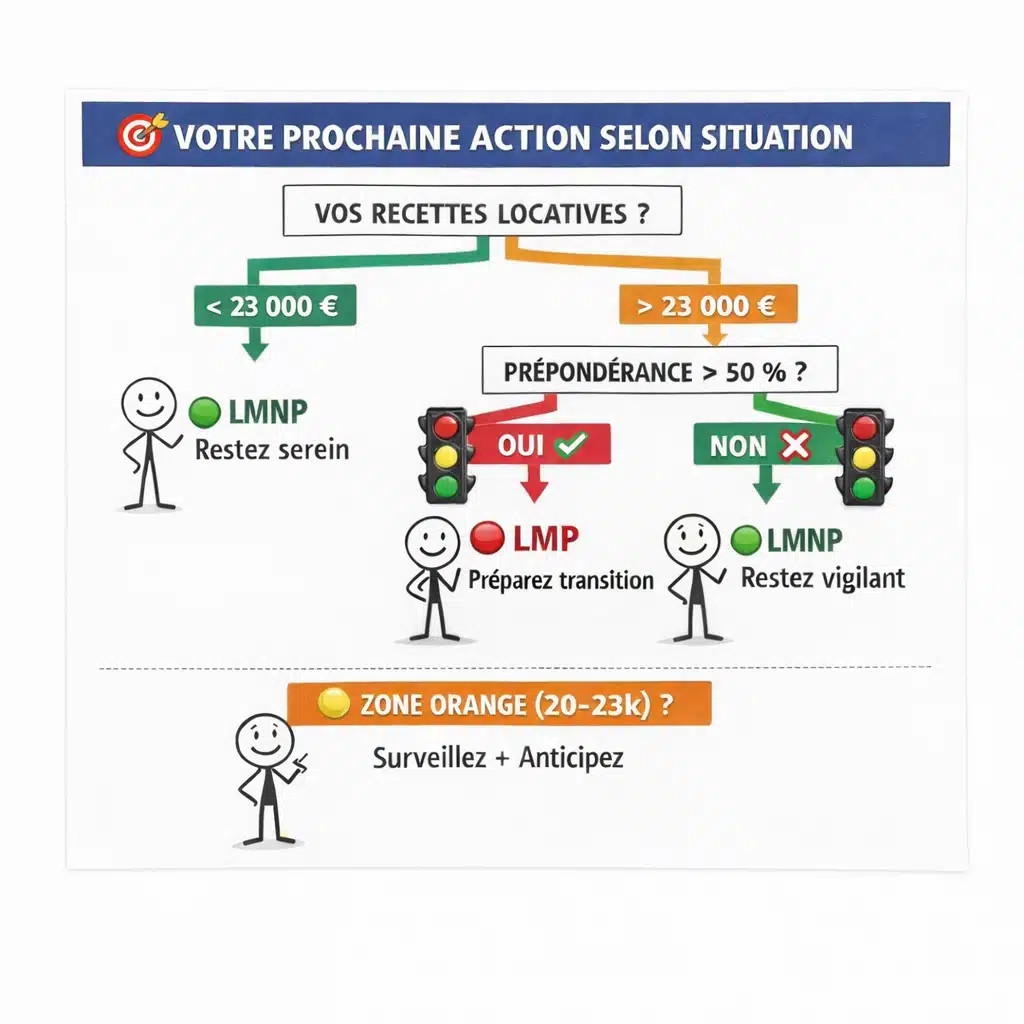

Feu tricolore fiscal : quel est votre statut ?

| Feu | Situation | Conditions remplies | Statut | Ce que ça implique |

|---|---|---|---|---|

| 🟢 VERT | Location secondaire | Recettes < 23 000 € OU prépondérance < 50% | LMNP | Prélèvements 18,6% · micro-BIC possible · comptabilité simplifiée |

| 🟡 ORANGE | Zone de vigilance | Recettes 20 000-23 000 € OU ratio 45-50% | LMNP (pour l’instant) | Surveillance trimestrielle · 2 options : préparer LMP ou freiner |

| 🔴 ROUGE | Location principale | Recettes > 23 000 € ET prépondérance > 50% | LMP (automatique) | SSI 30-45% · déclaration INPI · expert-comptable obligatoire · mais avantages fiscaux majeurs |

Le feu tricolore fiscal est la méthode la plus rapide pour visualiser votre situation LMP/LMNP. Identifiez votre couleur, puis lisez les actions correspondantes.

🟢 Feu vert (LMNP) : location meublée secondaire

Vous êtes au feu vert quand votre location meublée reste une activité secondaire.

Il y a deux situations possibles :

- Situation 1 : Vos recettes locatives sont inférieures à 23 000 € par an. Peu importe la proportion qu’elles représentent dans vos revenus, vous restez automatiquement LMNP. Un salarié qui génère 18 000 € sur Airbnb tout en gagnant 35 000 € de salaire reste en feu vert LMNP.

- Situation 2 : Vos recettes dépassent 23 000 euros mais représentent moins de 50% des revenus de votre foyer fiscal. C’est le cas typique du couple où l’un loue en location saisonnière (30 000 €) pendant que l’autre a un salaire conséquent (70 000 €). Malgré le dépassement du seuil, la prépondérance de 30% maintient le statut LMNP.

Avantages du feu vert : Vous payez les prélèvements sociaux à 18,6% (LFSS 2026) sur vos bénéfices imposables, sans cotisation minimale. Vous pouvez opter pour le régime micro-BIC avec abattement forfaitaire (30% pour meublé non classé, 50% pour meublé classé). Votre comptabilité reste simplifiée.

🟠 Feu orange : vigilance, vous approchez des seuils

Le feu orange signale une zone de vigilance. Vous n’êtes pas encore LMP, mais vous vous approchez dangereusement des seuils et devez surveiller vos revenus.

Vous êtes en feu orange si :

- Vos recettes locatives oscillent entre 20 000 € et 23 000 €,

- ou votre ratio de prépondérance se situe entre 45% et 50%.

Un mois de haute saison exceptionnel sur Airbnb peut suffire à vous faire basculer.

Exemple concret : Vous avez généré 21 500 € de revenus locatifs sur les 10 premiers mois de l’année, avec des revenus professionnels totaux de 48 000 €. Il reste novembre et décembre, période de vacances scolaires. Si vous louez 2 000 € supplémentaires, vous atteindrez 23 500 € et dépasserez le seuil LMP.

Que faire alors en zone orange ?

Surveillez vos recettes mois par mois.

Si vous approchez les seuils, vous avez deux options :

1- anticiper le passage en LMP et préparer la transition (déclaration INPI, recherche d’expert-comptable),

2- ajuster votre activité pour rester en LMNP (limiter les nuitées, réduire les tarifs en fin d’année).

De nombreux gestionnaires de conciergerie se trouvent en permanence dans cette zone orange, jonglant entre plusieurs biens en location courte durée sans basculer en LMP.

Toutes les stratégies légales pour ne pas franchir le seuil : Comment éviter de passer en LMP : 5 stratégies 2026

🔴 Feu rouge (LMP) : activité principale

Le feu rouge s’allume quand votre location meublée devient votre activité principale.

Dans ce cas, les 2 conditions sont remplies : recettes supérieures à 23 000 € ET prépondérance supérieure à 50%.

À ce moment-là, le passage en LMP est automatique et vous devez vous conformer aux nouvelles obligations :

- Obligations sociales : Vous cotisez à la Sécurité Sociale des Indépendants entre 30% et 45% de votre bénéfice imposable, avec une cotisation minimale de ~1 250 €/an (PASS 2026 = 48 060 €) même en cas de déficit. L’affiliation à la SSI se fait automatiquement suite à votre déclaration fiscale.

- Obligations comptables : Vous devez tenir une comptabilité commerciale complète avec bilan, compte de résultat et liasse fiscale 2031. L’accompagnement par un expert-comptable spécialisé location meublée devient indispensable (coût : 500 à 1 500 € par an).

- Avantages fiscaux : Le feu rouge LMP n’est pas que contrainte. Vous bénéficiez du déficit imputable sur votre revenu global (et pas seulement reportable), de l’exonération de plus-value après 5 ans d’activité (si recettes < 90 000 €), et de l’exonération IFI possible si votre patrimoine dépasse 1,3 million d’euros, ainsi que de la validation de trimestres de retraite via la SSI.

Le feu rouge LMP n’est pas que contrainte. Pour un propriétaire avec un bénéfice réel positif et un patrimoine supérieur à 1,3 M€, les avantages (déficit imputable, exonération IFI, exonération plus-value) peuvent largement compenser les cotisations SSI. Faites chiffrer votre situation avant de paniquer.

Sophie, propriétaire à Bordeaux, membre de l’Accélérateur à Réservations d’Eldorado Immobilier, témoigne : « Quand j’ai réalisé que mes 36 000 € de recettes locatives me faisaient passer en LMP, ma première réaction a été la panique. En réalité, le déficit imputable sur mon revenu global m’a permis de réduire mon imposition de 3 200 € la première année. La règle LMP n’est pas une catastrophe, c’est un changement de règles du jeu. »

5 cas pratiques : êtes-vous vraiment LMP ?

Ces 5 situations illustrent comment la règle LMP s’applique dans des configurations réelles avec les chiffres exacts.

Cas n°1 : salarié avec revenus Airbnb

| Élément | Montant |

|---|---|

| Salaire net imposable | 42 000 € |

| Recettes Airbnb brutes | 27 000 € |

| Test seuil 23 000 € | ✅ Dépassé |

| Test prépondérance | 27 000 / (27 000 + 42 000) = 39% ❌ < 50% |

| Résultat | LMNP |

Malgré le dépassement de 23 000 €, la location reste secondaire par rapport au salaire. Aucun passage en LMP.

Cas n°2 : couple avec revenus mixtes

| Élément | Montant |

|---|---|

| Salaire conjoint A | 28 000 € |

| Salaire conjoint B | 22 000 € |

| Recettes Airbnb brutes | 35 000 € |

| Revenus d’activité foyer | 85 000 € |

| Test prépondérance | 35 000 / 85 000 = 41% ❌ < 50% |

| Résultat | LMNP |

Le calcul s’effectue au niveau du foyer fiscal. Les deux salaires sont additionnés, ce qui dilue la part locative.

Cas n°3 : retraité propriétaire

| Élément | Montant |

|---|---|

| Pension de retraite | 18 000 € |

| Recettes location meublée | 22 000 € |

| Test seuil 23 000 € | ❌ Non atteint (22 000 €) |

| Résultat | LMNP |

La pension de retraite est bien un revenu d’activité pris en compte dans le calcul de la condition 2, mais ici la condition 1 n’est pas atteinte. Si ce même retraité ajoute un 2e logement qui génère 2 500 € supplémentaires, il atteint 24 500 € et la condition 1 est remplie. Avec 24 500 / (24 500 + 18 000) = 58% , alors les deux conditions sont remplies. LMP automatique.

Cas n°4 : gestionnaire de conciergerie

| Élément | Montant |

|---|---|

| Revenus BIC conciergerie | 55 000 € |

| Recettes location meublée | 29 000 € |

| Test prépondérance | 29 000 / (29 000 + 55 000) = 34% ❌ |

| Résultat | LMNP |

Même avec une activité locative significative, le LMP ne s’applique pas si les revenus professionnels totaux sont plus importants.

Cas n°5 : propriétaire non-résident — nouveauté LF 2026

| Élément | Montant |

|---|---|

| Recettes Airbnb France | 28 000 € |

| Revenus professionnels en Belgique | 35 000 € |

| Test seuil 23 000 € | ✅ Dépassé |

| Test prépondérance (LF 2026 art. 53) | 28 000 / (28 000 + 35 000) = 44% ❌ |

| Résultat | LMNP |

Avant la LF 2026, ce propriétaire aurait été automatiquement LMP car ses revenus belges n’étaient pas pris en compte dans le calcul de la prépondérance. L’article 53 de la LF 2026 modifie l’art. 155 IV CGI : les revenus étrangers imposés équivalemment sont désormais intégrés au calcul.

Guide complet sur la règle LMP pour les expatriés : LMP Non-Résident : guide fiscal 2026

Claire, gérante de conciergerie à Nice et fidèle lectrice du blog Eldorado Immobilier, explique : « Je suis en permanence dans la zone orange du feu tricolore fiscal : 29 000 € de recettes locatives mais heureusement 55 000 € d’autres revenus BNC. Grâce aux outils de calcul, je surveille mes seuils chaque trimestre. Je sais exactement combien je peux encore facturer sans basculer en LMP. Cette vigilance me permet de rester sereine et de piloter mon activité en toute connaissance de cause. »

Ce qui change en 2026 pour la règle LMP

Deux réformes majeures en 2026 impactent directement la règle LMP et beaucoup de propriétaires ne les ont pas encore intégrées dans leurs calculs.

La LFSS 2026 change-t-elle la règle LMP ?

La règle LMP elle-même (seuils 23 000 € et 50%) n’est pas modifiée. En revanche, la LFSS 2026 (art. 12) a augmenté le taux de CSG sur les revenus du capital, faisant passer les prélèvements sociaux des LMNP de 17,2% à 18,6%.

Conséquence directe pour votre feu tricolore : L’écart de charge entre zone orange (LMNP à 18,6%) et zone rouge (LMP à ~30-45% SSI) se réduit légèrement, mais reste considérable. Pour un bénéfice de 15 000 €, la différence de cotisations est toujours de l’ordre de 1 700 à 4 000 €.

Bonne nouvelle : Les LMP cotisent à la SSI (régime des revenus d’activité) et ne sont pas concernés par la hausse de la CSG sur les revenus du capital.

La LF 2026 modifie-t-elle la condition pour les non-résidents ?

Oui, c’est la réforme la plus significative pour la règle LMP depuis 2020. L’article 53 de la Loi de Finances 2026 (loi n° 2026-103 du 19 février 2026) modifie l’art. 155 IV du CGI pour les contribuables qui ne sont pas fiscalement domiciliés en France.

Désormais, la condition de prépondérance des 50% intègre les revenus d’activité du contribuable imposés dans son État de résidence.

Avant 2026, un expatrié propriétaire d’un appartement Airbnb à Paris était mécaniquement LMP dès lors qu’il dépassait 23 000 €, car ses revenus étrangers n’entraient pas dans le calcul.

Cette réforme s’applique à l’imposition des revenus 2026, déclarés au printemps 2027.

Retrouvez l’actualité BOFiP sur la LF 2026 et le LMP non-résident pour les détails techniques officiels.

Si vous avez préparé votre déclaration 2025 avec les anciens taux (17,2%) ou sans intégrer vos revenus étrangers dans le calcul de prépondérance, vos simulations 2026 sont à refaire. Deux chiffres à corriger : prélèvements LMNP = 18,6%, et revenus du foyer fiscal non-résident = revenus étrangers inclus.

-

📌

Règle LMP = 2 conditions cumulatives : > 23 000 € bruts/an ET > 50 % des revenus d’activité du foyer fiscal — les deux simultanément, sinon vous restez LMNP

-

🚦

Feu tricolore fiscal : 🟢 vert (tranquille) 🟡 orange (surveillez) 🔴 rouge (LMP automatique)

-

⚠️

LFSS 2026 : prélèvements sociaux LMNP passent à 18,6 % (pas 17,2 %) — les LMP ne sont pas concernés par cette hausse

-

🌍

LF 2026 art. 53 : les non-résidents peuvent désormais inclure leurs revenus étrangers dans le calcul de la prépondérance

-

💶

Cotisation minimale SSI LMP : ~1 250 €/an (PASS 2026 = 48 060 €) — même en cas de déficit

Quelle est alors votre situation ?

Vous dépassez 23 000 € de recettes locatives ?

Calculez si vous êtes LMP avec notre simulateur gratuit

Vous êtes déjà LMP et voulez optimiser ?

Découvrez les meilleures stratégies d’optimisation fiscale LMP

Vous voulez tout comprendre en détail ?

Consultez le guide complet LMP 2026

J’espère que vous appréciez la lecture de cet article

Envie de devenir entrepreneur Airbnb ?

Vous ne possédez pas bien ?

Vous n’arrivez pas à convaincre les propriétaires ?

Aucun problème!

Nous avons mis en place des modèles d’emails basés sur des stratégies psychologiques très puissantes.

Nous les avons testé encore et encore, améliorés et vous pouvez les retrouver dans le nouveau programme :

FAQ

Qu'est-ce que la règle LMP exactement ?

La règle LMP est le mécanisme fiscal défini à l’art. 155 IV du CGI qui détermine automatiquement votre statut de loueur meublé. Vous êtes LMP si deux conditions cumulatives sont remplies simultanément : recettes locatives supérieures à 23 000 € bruts/an ET représentant plus de 50% des revenus d’activité de votre foyer fiscal. C’est un constat, pas un choix et vous ne pouvez ni l’activer ni le refuser.

La règle LMP s'applique-t-elle par bien ou globalement ?

La règle LMP s’applique au niveau du foyer fiscal, toutes sources additionnées. Si vous louez 3 appartements générant chacun 12 000 €, vous atteignez 36 000 € de recettes totales. Le calcul de prépondérance compare ensuite ce total aux autres revenus d’activité du foyer (salaires, pensions, BIC, BNC des deux conjoints).

La règle LMP s'applique-t-elle aux locations Airbnb ?

Oui. Les revenus Airbnb, Booking et Abritel comptent intégralement dans le calcul des 23 000 € et du ratio de 50%, en recettes brutes TTC — c’est-à-dire le montant payé par le voyageur, frais de ménage inclus, avant déduction des commissions de plateforme. Si Airbnb vous verse 1 620 € après commission mais que le voyageur a payé 1 800 €, c’est bien 1 800 € qui entre dans le calcul.

Feu orange : que faire quand on approche des seuils LMP ?

En zone orange (recettes entre 20 000 € et 23 000 €, ou ratio 45-50%), deux options concrètes : (1) anticiper le passage en LMP, déclaration INPI, recherche d’un expert-comptable spécialisé, simulation de l’impact SSI sur votre bénéfice net — ou (2) ajuster votre activité pour rester en LMNP en bloquant des dates en fin d’année ou en réduisant vos tarifs sur certaines périodes.

La règle LMP change-t-elle chaque année ?

Oui. Le statut LMP s’apprécie au 31 décembre de chaque année civile, indépendamment des années précédentes. Vous pouvez être LMP en 2026 (si vous prenez votre retraite et perdez votre salaire) et redevenir LMNP en 2027 (si vous retrouvez une activité professionnelle). Par conséquent, un suivi trimestriel de vos recettes et des revenus d’activité de votre foyer est la seule façon de ne pas être pris par surprise.