Le simulateur fiscal LMNP/LMP compare en temps réel vos impôts locatifs selon trois régimes : micro-BIC (abattement 50%), régime réel (amortissements + charges), et bascule LMP (cotisations SSI ~30% effectif). En 2 minutes, il identifie le régime qui minimise votre fiscalité, avec prélèvements sociaux à 18,6% (LFSS 2026) intégrés.

📌 Ce que vous allez apprendre

- Comment utiliser le simulateur LMNP gratuit en 6 étapes chronologiques

- Quand choisir le micro-BIC ou le régime réel selon votre profil

- Comment calculer un amortissement LMNP poste par poste

- Quand vous basculez automatiquement en LMP (seuil 23 000 €)

- L’impact réel de la réforme Le Meur et de la LF 2025 sur votre imposition

Paramètres Initiaux

Choisissez statut, régime et type de location. Les données servent à calculer votre résultat imposable.

Acquisition

Entrez prix, frais et ratio terrain. Le terrain n’est pas amortissable.

CA, Évolution, Durée

Entrez CA initial, taux d’évolution et durée. Les charges et amortissements sont internes.

Scénarios

Créez plusieurs scénarios en modifiant les paramètres. Comparez leur impact fiscal cumulé.

Calcul du Scénario Actuel

Cliquez pour voir le détail annuel (CA, charges, amortissements, résultat). Mise à jour de la comparaison globale.

Comparaison

Tableau et graphique comparent le résultat imposable cumulé. Un résultat plus faible est souvent plus fiscalement avantageux.

Notes

- LMNP vs LMP: conditions différentes.

- micro-BIC: simple, abattement. Réel: amortissements complexes.

- Amortissements: réduisent le résultat imposable.

- Durée: anticipez l’impact sur plusieurs années.

- Consultez un expert en cas de doute.

Vous avez une question ? Contactez moi !

| Critère | LMNP | LMP |

|---|---|---|

| Recettes locatives | < 23 000 € ou < 50 % des revenus globaux | > 23 000 € et > 50 % des revenus globaux |

| Inscription au RCS | Non obligatoire | Obligatoire |

| Déduction des déficits | Report uniquement sur les revenus locatifs | Imputation possible sur le revenu global |

| Régime fiscal | Micro-BIC ou Régime Réel | Régime Réel uniquement |

| Amortissements | Réduisent le résultat imposable | Réduisent le résultat imposable |

| Plus-value à la revente | Imposée selon le régime des particuliers | Possible exonération sous conditions |

| Public cible | Investisseurs occasionnels ou secondaires | Investisseurs professionnels ou à haut volume |

Comment fonctionne le simulateur LMNP 2026 ?

Le simulateur LMNP applique les barèmes fiscaux 2026 pour calculer votre impôt en 3 scénarios comparables : micro-BIC, régime réel et bascule LMP. Il intègre votre TMI, les prélèvements sociaux à 18,6% (LFSS 2026), les amortissements par composants et les cotisations SSI LMP à ~30% effectif.

Le bon simulateur LMNP gratuit ne se contente pas d'appliquer un abattement forfaitaire. Il prend en compte la Tranche Marginale d'Imposition (TMI) de votre foyer, les prélèvements sociaux à 18,6% issus de la Loi de Financement de la Sécurité Sociale 2026 — qui a augmenté la CSG de 9,2% à 10,6% sur les revenus BIC des loueurs en meublé non professionnels —, les amortissements par composants (bien, mobilier, travaux), et les nouveaux plafonds micro-BIC issus de la Loi Le Meur.

Par conséquent, un hôte Airbnb générant 18 000 € de recettes voit en temps réel quelle option lui fait économiser le plus. Une erreur de régime peut coûter 2 000 à 5 000 € par an — un écart que le simulateur détecte immédiatement et que la plupart des propriétaires ne découvrent qu'en recevant leur avis d'imposition.

Concrètement, l'outil Eldorado compare instantanément trois régimes :

- Micro-BIC : abattement de 50% (meublé classique) ou 71% (tourisme classé) ou 30% (non classé, Loi Le Meur)

- Régime réel : déduction des charges réelles + amortissements par composants (bien hors terrain, mobilier, travaux)

- Bascule LMP : déclenchement automatique au-delà de 23 000 € + 50% des revenus du foyer, avec cotisations SSI ~30% effectif

Le simulateur LMNP automatise un calcul qu'un expert-comptable facturerait 300-500 €. En 2 minutes, vous identifiez le régime optimal et anticipez la bascule LMP, avec les barèmes 2026 à jour (PS 18,6%, SSI ~30%, micro-BIC Loi Le Meur).

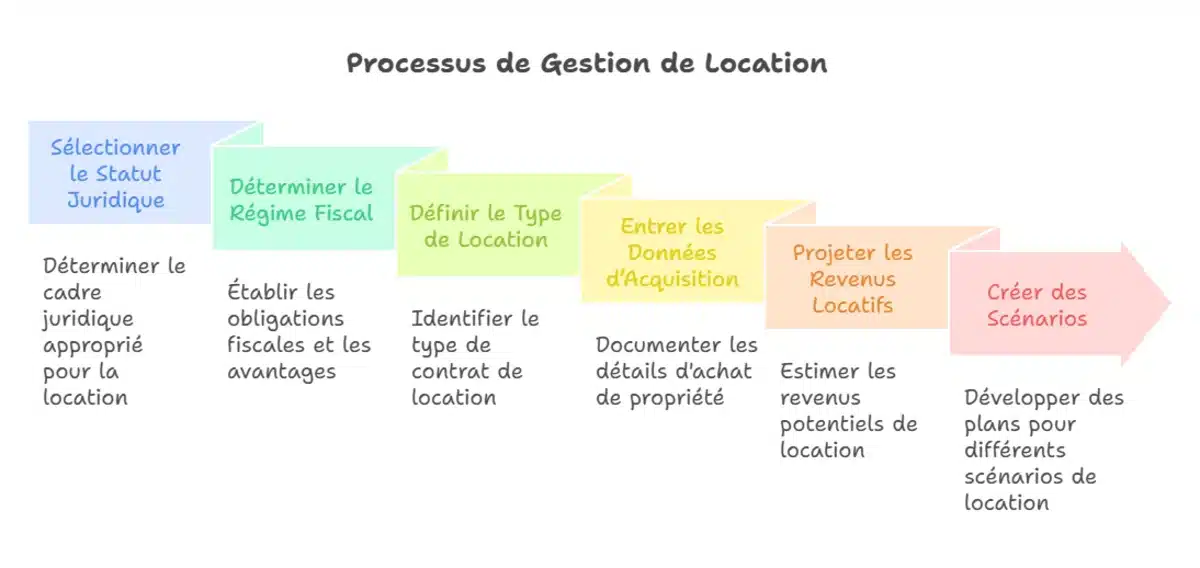

Comment simuler sa fiscalité LMNP/LMP ?

Simuler sa fiscalité LMNP ou LMP consiste à renseigner 6 paramètres clés dans le simulateur, puis à comparer le résultat imposable cumulé sur la durée de détention choisie. Le simulateur calcule automatiquement amortissements, charges et résultat BIC selon les barèmes 2026.

Le simulateur LMNP/LMP est conçu pour simplifier vos démarches fiscales en quelques étapes clés. Voici comment l’utiliser :

Étape 1 : comment choisir son statut ?

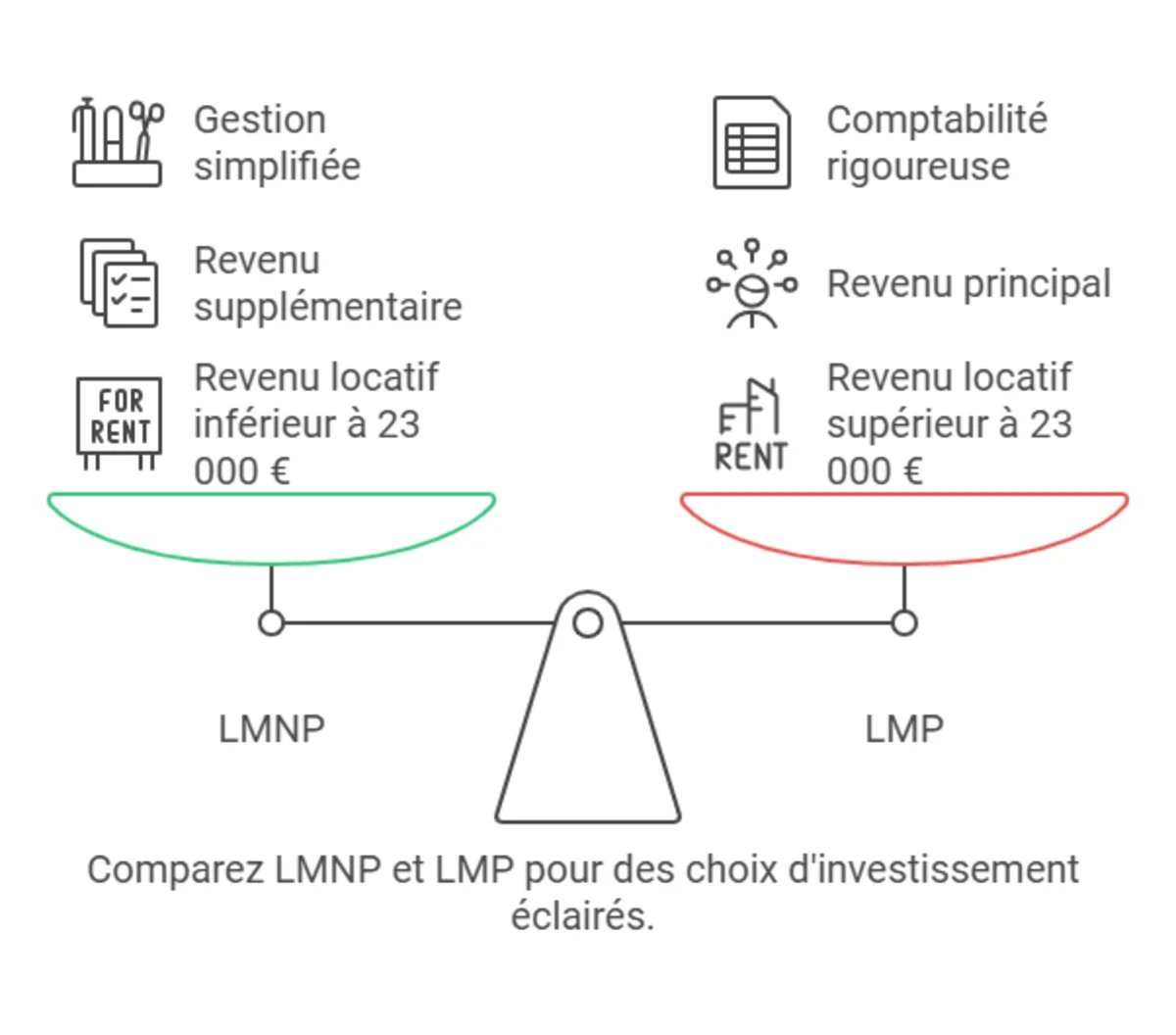

Première décision à trancher avant toute simulation : LMNP ou LMP ?

- LMNP (Loueur Meublé Non Professionnel) : recettes locatives annuelles < 23 000 € OU < 50% des revenus globaux du foyer fiscal

- LMP (Loueur Meublé Professionnel) : les deux seuils sont franchis simultanément, statut automatique, aucune démarche volontaire requise depuis la Loi de Finances 2020

Si vous approchez du seuil de 23 000 €, créez un scénario pour chaque statut et comparez. La différence de traitement des déficits et des cotisations sociales peut inverser complètement la conclusion fiscale.

Pas sûr de votre statut ? Consultez notre guide : Différence LMNP et LMP : quel statut choisir en 2026 ?

Étape 2 : quel régime fiscal sélectionner ?

Deux choix possibles : micro-BIC ou Régime Réel.

- Micro-BIC : abattement forfaitaire de 50% (meublé classique) ou 71% (tourisme classé) ou 30% (non classé — seuil 15 000 € depuis la Loi Le Meur). Pas de déduction de charges réelles. Idéal si vos charges sont faibles.

- Régime réel : déduction des charges réelles + amortissement du bien (hors terrain), du mobilier et des travaux. Obligatoire au-delà de 77 700 € de recettes (meublé classique) ou 15 000 € (non classé).

La règle des 50% reste votre boussole. Si vos charges annuelles dépassent la moitié de vos recettes, le régime réel gagne dans 90% des cas.

Pour comprendre les mécanismes du micro-BIC : Micro-BIC : peut-il faire payer moins d'impôt ?

Étape 3 : courte ou longue durée ?

Le type de location influence le chiffre d'affaires estimé et les charges de rotation, sans modifier le régime fiscal applicable :

- Courte durée (Airbnb, Booking, saisonnière) : revenus souvent plus élevés, mais charges de rotation importantes (ménage, plateformes, entretien fréquent)

- Longue durée (bail meublé classique) : revenus stables et prévisibles, charges de gestion plus faibles

Étape 4 : Entrer les Données d’Acquisition

Renseignez avec précision :

- Prix d'achat : montant total payé pour le bien

- Frais de notaire : 7-8% dans l'ancien, 2-3% dans le neuf

- Valeur du mobilier : mobilier amorti sur 5 à 7 ans — dépenses < 500 € HT déductibles immédiatement en charges (BOFiP, BOI-BIC-CHG-20-30-10)

- Ratio terrain : 10-15% en zone rurale, 20-25% en ville moyenne, 30%+ en grande métropole. Le terrain n'est jamais amortissable

Étape 5 : Projeter vos Revenus Locatifs

- CA initial : vos recettes locatives annuelles estimées

- Évolution CA : 2-3%/an est raisonnable sur longue période. Testez aussi un scénario pessimiste (-5%/an) pour vérifier la robustesse

- Durée d'investissement : nombre d'années de projection souhaitées

Étape 6 : Créer plusieurs scénarios

Testez LMNP micro-BIC, LMNP régime réel, puis LMP régime réel avec les mêmes données. Le scénario au résultat imposable cumulé le plus faible est le plus avantageux fiscalement. Enregistrez chaque scénario pour les comparer côte à côte.

Optimisez d'abord votre rentabilité brute : Calcul rentabilité Airbnb — simulateur gratuit et fiable

Explications sur les Calculs Internes

Le simulateur effectue des calculs complexes en arrière-plan pour vous fournir une projection précise. Voici comment chaque champ influence les résultats :

- Statut juridique (LMNP/LMP) :

- Détermine vos obligations fiscales et la possibilité de déduire les déficits sur le revenu global (LMP uniquement).

- Régime fiscal (Micro-BIC/Réel) :

- Le Micro-BIC applique un abattement forfaitaire de 50 %, simplifiant la déclaration.

- Le Régime Réel déduit des charges réelles et amortit le bien pour réduire le revenu imposable.

- Revenus locatifs (CA initial, évolution, durée) :

- Ces données permettent de calculer les recettes totales sur la période d’investissement et de projeter la fiscalité à long terme.

- Charges et amortissements :

- Le simulateur applique les règles d’amortissement (mobilier, immobilier hors terrain) et déduit les charges pour réduire le résultat imposable.

LMNP ou LMP : qu'est-ce que ça change pour votre simulation ?

Le choix entre LMNP et LMP modifie en profondeur les résultats de votre simulation : les prélèvements sociaux à 18,6% (LMNP) cèdent la place aux cotisations SSI ~30% effectif (LMP), et le traitement des déficits change radicalement. Ces deux paramètres sont les variables les plus sensibles de toute simulation LMNP/LMP.

Pour comprendre les conditions d'accès à chaque statut, les stratégies pour éviter le LMP et l'arbre de décision complet : Différence LMNP et LMP : comparatif complet 2026

Pourquoi les cotisations SSI changent tout dans la simulation ?

En LMP, les cotisations SSI se calculent sur le bénéfice BIC net. Le taux nominal est de 35 à 45% du bénéfice apparent, mais comme les cotisations sont elles-mêmes déductibles du BIC, le taux effectif réel tombe à ~30% du bénéfice net.

Une donnée critique souvent absente des simulations : une cotisation minimale SSI d'environ 1 255 €/an est due même si le résultat est nul ou déficitaire. En revanche, si votre bénéfice est nul en LMNP, les prélèvements sociaux sont de 0 €.

Cela signifie que sur un bénéfice positif, le LMNP coûte souvent moins cher que le LMP en termes de charges sociales. Là où le LMP prend l'avantage, c'est sur les années déficitaires, grâce à l'imputation sur le revenu global, et sur l'IFI pour les patrimoines importants.

Analyse fiscale LMP complète : Statut LMP 2026 : 2 conditions, seuil 23 000 € et avantages

Dans votre simulation, le statut LMP n'est pas automatiquement plus avantageux que LMNP. Sur un bénéfice positif, les cotisations SSI (~30% effectif) peuvent dépasser les prélèvements sociaux LMNP (18,6%). Le LMP prend l'avantage sur les années déficitaires et pour les patrimoines soumis à l'IFI.

Micro-BIC ou réel : comment choisir en 2026 ?

| Profil | Revenus | Charges | Amort. annuel | Impôt IR micro-BIC | Impôt IR réel | Régime gagnant |

|---|---|---|---|---|---|---|

| Débutant | 10 000 € | 2 000 € | 0 € | ~1 500 € | ~2 400 € | Micro-BIC |

| Intermédiaire | 25 000 € | 10 000 € | 0 € | ~3 750 € | ~4 500 € | Micro-BIC |

| Investisseur | 40 000 € | 15 000 € | 6 000 € | ~8 000 € | ~5 100 € | Régime réel |

| Gros investisseur | 80 000 € | 30 000 € | 12 000 € | ~20 000 € | ~9 000 € | Régime réel |

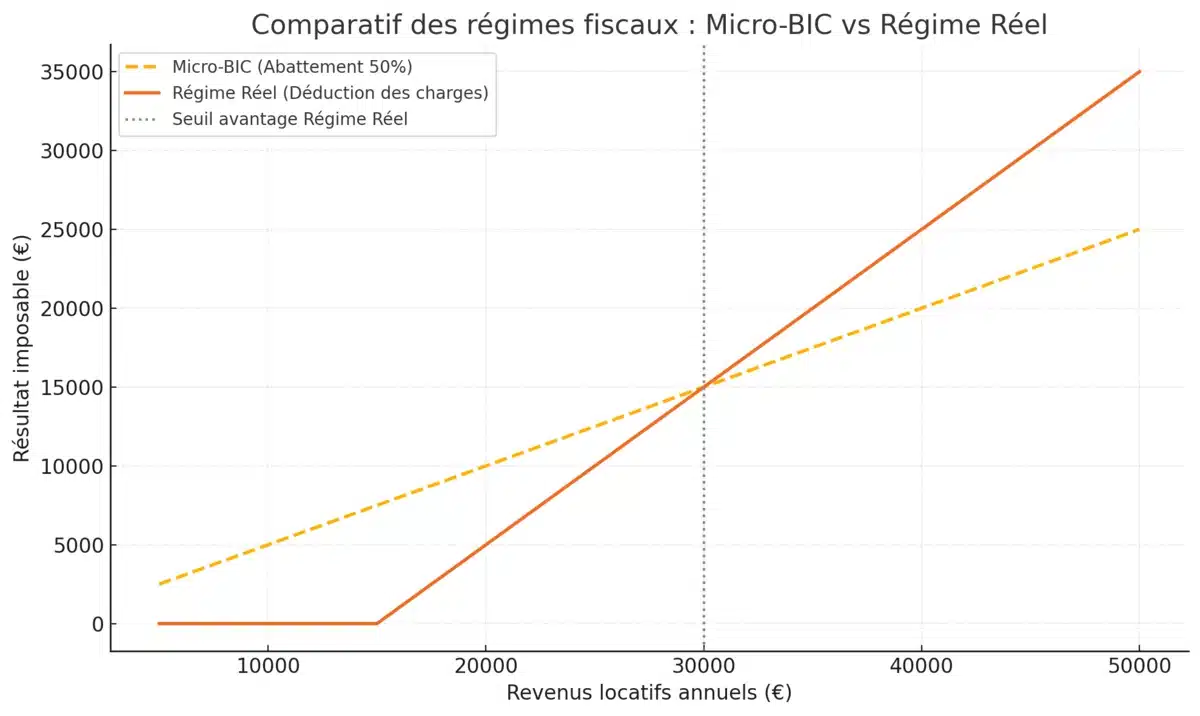

Le choix entre micro-BIC et régime réel repose sur une règle simple : si vos charges réelles (travaux, intérêts d'emprunt, amortissements) dépassent 50% de vos recettes, le régime réel gagne dans 90% des cas. En deçà, le micro-BIC reste la solution la plus simple et souvent la plus rentable.

Qu'est-ce que le régime micro-BIC ?

Le régime micro-BIC est le régime par défaut pour les LMNP dont le chiffre d'affaires ne dépasse pas 77 700 €/an (locations meublées classiques) ou 15 000 €/an depuis la Loi Le Meur pour les meublés de tourisme non classés.

Un abattement forfaitaire de 50% s'applique automatiquement sur les recettes déclarées. Les 50% restants sont soumis à l'impôt sur le revenu selon votre TMI et aux prélèvements sociaux à 18,6% (LFSS 2026). Aucune déduction de charges réelles n'est possible, ni frais d'emprunt, ni travaux, ni amortissement.

Par conséquent, le micro-BIC est particulièrement avantageux pour un bien classé 3 étoiles ou plus (abattement à 71%, très difficile à battre au réel sauf charges massives) ou un investissement sans emprunt avec des charges faibles.

Qu'est-ce que le régime réel LMNP ?

Le régime réel est obligatoire au-delà de 77 700 € de recettes, mais vous pouvez l'adopter volontairement en deçà. Au régime réel, vous déduisez :

- Les frais de gestion (conciergerie, agence, plateforme)

- Les travaux d'entretien et de rénovation

- Les intérêts d'emprunt et les frais de dossier bancaire

- Les charges de copropriété et la taxe foncière

- L'assurance PNO

- Les amortissements du bien (hors terrain), du mobilier et des travaux

Les amortissements font toute la différence : un bien de 200 000 € génère environ 6 000 à 7 000 € de dotation annuelle à déduire, sans aucun décaissement réel.

Calculez vos dotations précisément : Outil de calcul d'amortissement LMNP/LMP

Sans amortissement, le micro-BIC résiste bien. Dès que l'amortissement entre en jeu, ce qui est le cas pour tout investissement avec emprunt, le régime réel prend systématiquement l'avantage. L'écart s'accentue chaque année.

Sophie G., propriétaire d'un T2 meublé à Lyon et lectrice d'Eldorado Immobilier, témoigne: Je perçois 14 000 € de recettes/an avec 4 500 € de charges et un emprunt en cours, et j'ai basculé du micro-BIC au régime réel en 2024. De ce fait, mon résultat imposable est passé de 7 000 € à 1 200 €, soit une économie de 1 740 €/an d'impôt à TMI 30%.

Comment fonctionne l'amortissement LMNP/LMP ?

L'amortissement LMNP permet de déduire chaque année une fraction du prix du bien (hors terrain), du mobilier et des travaux, sans aucun décaissement réel. C'est ce mécanisme qui permet à de nombreux investisseurs au régime réel de payer zéro impôt sur leurs revenus locatifs pendant 10 à 20 ans.

La formule de base :

Amortissement annuel = (Prix d'acquisition − Valeur du terrain) ÷ Durée d'amortissement

Exemple : appartement à 200 000 € (terrain 10% = 20 000 €), mobilier 15 000 €, travaux 20 000 € :

| Composante | Valeur amortissable | Durée | Dotation annuelle |

|---|---|---|---|

| Bien immobilier (hors terrain) | 180 000 € | 30 ans | 6 000 €/an |

| Mobilier | 15 000 € | 7 ans | 2 143 €/an |

| Travaux de rénovation | 20 000 € | 10 ans | 2 000 €/an |

| Total annuel | — | — | ~10 143 €/an |

Dépenses de mobilier < 500 € HT : déductibles immédiatement en charges, sans amortissement (BOFiP, BOI-BIC-CHG-20-30-10)

Qu'est-ce que l'ARD en LMNP ?

L'ARD (Amortissement Reporté Différé) distingue le traitement des amortissements selon le statut :

- En LMNP : l'amortissement ne peut pas créer de déficit, si la dotation dépasse le résultat disponible, l'excédent est reporté sans limite de durée sur les exercices futurs

- En LMP : le déficit généré par les amortissements peut s'imputer sur le revenu global, c'est l'avantage numéro un du statut professionnel

En revanche, une précision importante : seuls les déficits d'exploitation sont imputables sur le revenu global en LMP. Les déficits provenant uniquement des amortissements restent reportables sur les futurs BIC meublés seulement, comme en LMNP.

Calculez précisément vos dotations à l'aide de notre Outil de calcul d'amortissement LMNP/LMP

L'amortissement est une dépense fictive que l'administration fiscale accepte comme réelle. En LMNP, il ne crée pas de déficit, il s'accumule en ARD. En LMP, les déficits d'exploitation s'imputent sur le revenu global. Dans les deux cas, c'est le levier fiscal le plus puissant de la location meublée.

Simulation LMP : quand le statut change tout

Le statut LMP change radicalement les simulations dès que vous imputez un déficit sur le revenu global : une économie de 5 000 à 15 000 €/an est possible pour un contribuable à TMI 41%. En revanche, les cotisations SSI (~30% effectif) peuvent effacer cet avantage si le bénéfice est positif.

Comment simuler les cotisations sociales LMP ?

En LMP, les cotisations SSI se calculent sur le bénéfice BIC net avec un taux nominal de 35 à 45% du bénéfice apparent. Pour le taux effectif réel, il est de ~30% une fois les cotisations déduites du résultat fiscal.

Un point critique absent de la plupart des simulateurs est le fait qu'une cotisation minimale SSI d'environ 1 255 €/an est due même en cas de déficit ou de résultat nul.

Exemple avec un bénéfice BIC LMP de 25 000 € :

- Cotisations SSI : ~7 500 € (~30% effectif)

- Bénéfice imposable IR : 25 000 − 7 500 = 17 500 €

- Impôt IR (TMI 30%) : 5 250 €

- Revenu net disponible : 12 250 €

Sur un bénéfice positif, le LMNP coûte souvent moins cher que le LMP. Le LMP prend l'avantage sur les années déficitaires, imputation sur le revenu global, et pour les patrimoines soumis à l'IFI. La simulation doit modéliser les deux leviers ensemble.

Simulation plus-value LMNP : la réforme 2025

Depuis la Loi de Finances 2025 (article 84, en vigueur au 15 février 2025), les amortissements déduits en LMNP au régime réel sont réintégrés dans le calcul de la plus-value imposable à la revente. Cette réforme peut multiplier l'impôt sur la plus-value par 2 à 5 selon la durée de détention.

Avant le 15 février 2025, la plus-value LMNP se calculait simplement :

Prix de cession − Prix d'acquisition.

Les amortissements déduits pendant la détention n'entraient pas dans l'équation.

Depuis cette date, la formule devient :

Prix de cession − (Prix d'acquisition − Amortissements pratiqués).

Chaque euro amorti augmente d'autant la plus-value imposable.

Les abattements pour durée de détention restent applicables :

- exonération totale de l'IR après 22 ans, exonération

- des prélèvements sociaux après 30 ans.

En LMP, exonération totale possible après 5 ans si recettes < 90 000 €.

La plupart des simulateurs concurrents n'ont pas encore intégré la réforme LF 2025, ainsi vérifiez avant d'utiliser un outil tiers pour projeter une revente.

La réforme LF 2025 change la stratégie d'amortissement : il ne faut plus amortir le maximum, mais amortir ce qui est fiscalement nécessaire selon votre horizon de revente. Consultez un expert-comptable avant de décider.

Quels paramètres entrer dans le simulateur ?

La qualité d'une simulation LMNP/LMP dépend entièrement de la précision des données saisies. Un prix d'acquisition sous-estimé, un ratio terrain mal calibré ou un taux d'évolution trop optimiste faussent tous les calculs en cascade.

Les 5 paramètres critiques à vérifier avant de lancer votre simulation :

- Le statut LMNP ou LMP : entrez le statut actuel, pas celui souhaité — créez un scénario par statut si vous approchez du seuil 23 000 €

- Le régime fiscal : créez deux scénarios distincts avec les mêmes données — la différence sur 10 ans tranchera la question

- Le type de location : courte durée (Airbnb — charges de rotation élevées) vs longue durée (revenus stables, charges faibles)

- Le prix d'acquisition + ratio terrain : terrain jamais amortissable — 10-15% en rural, 20-25% en ville, 30%+ en métropole

- Le CA initial + son évolution : 2-3% positif/an est raisonnable — testez systématiquement un scénario pessimiste à -5%/an

Optimisez d'abord votre rentabilité brute : Calcul rentabilité Airbnb — simulateur gratuit et fiable

Soyez rigoureux sur le ratio terrain et les charges réelles : ce sont les deux paramètres les plus souvent sous-estimés. Une variation de 5 points sur le ratio terrain peut faire basculer la recommandation de régime sur une simulation à 20 ans.

✅ — 5 points clés à retenir

- Taux 2026 à jour : prélèvements sociaux LMNP à 18,6 % (LFSS 2026), cotisations SSI LMP à ~30 % effectif après déductibilité

- Règle des 50 % : charges réelles > 50 % des recettes → régime réel gagnant dans 90 % des cas ; en dessous → micro-BIC plus simple

- Bascule LMP automatique à 23 000 €/an ET 50 % des revenus du foyer — aucune démarche, pas d'inscription RCS — voir le comparatif complet

- ARD : en LMNP, les amortissements excédentaires se reportent sans limite ; en LMP, les déficits d'exploitation s'imputent sur le revenu global

- Réforme LF 2025 : depuis le 15/02/2025, les amortissements LMNP sont réintégrés dans la plus-value à la revente — simulez votre revente avant d'amortir à fond

Pour aller plus loin dans votre réflexion :

Fiscalité location saisonnière 2026 — Guide complet

Différence LMNP / LMP : quel statut choisir en 2026 ?

Éviter le statut LMP : 7 stratégies pour éviter la cata

Faut-il encore investir en LMNP en 2026 ?

J’espère que vous appréciez la lecture de cet article

Envie de devenir entrepreneur Airbnb ?

Vous ne possédez pas bien ?

Vous n’arrivez pas à convaincre les propriétaires ?

Aucun problème!

Nous avons mis en place des modèles d’emails basés sur des stratégies psychologiques très puissantes.

Nous les avons testé encore et encore, améliorés et vous pouvez les retrouver dans le nouveau programme :

FAQ :

Quel simulateur LMNP gratuit utiliser en 2026 ?

Le simulateur LMNP/LMP d'Eldorado Immobilier est gratuit et compare en temps réel micro-BIC, régime réel et bascule LMP avec les barèmes 2026 : prélèvements sociaux à 18,6% (LFSS 2026) et cotisations SSI LMP ~30% effectif intégrés. Il intègre aussi la réforme LF 2025 sur la réintégration des amortissements à la revente, absent de la plupart des simulateurs concurrents.

Comment choisir entre micro-BIC et régime réel en LMNP ?

Quand bascule-t-on automatiquement en LMP en 2026 ?

Le statut LMP s'applique automatiquement si deux conditions cumulatives sont réunies : recettes locatives meublées > 23 000 €/an ET ces recettes représentent > 50% des revenus globaux du foyer fiscal. Aucune inscription au RCS requise depuis la Loi de Finances 2020. Pour les conditions détaillées et les stratégies pour l'anticiper : Différence LMNP et LMP 2026

Quel est le taux de cotisations SSI LMP en 2026 ?

Taux nominal : 35 à 45% du bénéfice BIC apparent. Taux effectif réel : ~30% après déductibilité des cotisations elles-mêmes du BIC. Cotisation minimale : ~1 255 €/an même en déficit.

La réforme LF 2025 impacte-t-elle la plus-value LMNP ?