La différence entre LMNP et LMP repose sur 2 critères cumulatifs :

- Montant de vos recettes de location meublée (seuil de 23 000 €)

- Poids de ces recettes par rapport aux autres revenus de votre foyer fiscal

En dessous de ces seuils, vous êtes LMNP avec 17,2% de prélèvements sociaux. Au-dessus des deux simultanément, vous basculez automatiquement en LMP avec 30 à 43% de cotisations sociales.

Le problème ?

8 hôtes Airbnb sur 10 pensent être LMNP alors qu’ils sont déjà LMP sans le savoir, c’est le constat que nous faisons chez Eldorado Immobilier après avoir accompagné plus de 6 500 propriétaires en location saisonnière.

Dans ce guide comparatif complet 2026, vous découvrirez :

- Les conditions exactes de chaque statut (recettes, revenus du foyer)

- Comparatif fiscalité : déficits, cotisations SSI, plus-values

- Simulations chiffrées pour savoir où vous vous situez

- Stratégies pour anticiper ou éviter le basculement LMP

Quelle différence entre LMNP et LMP ?

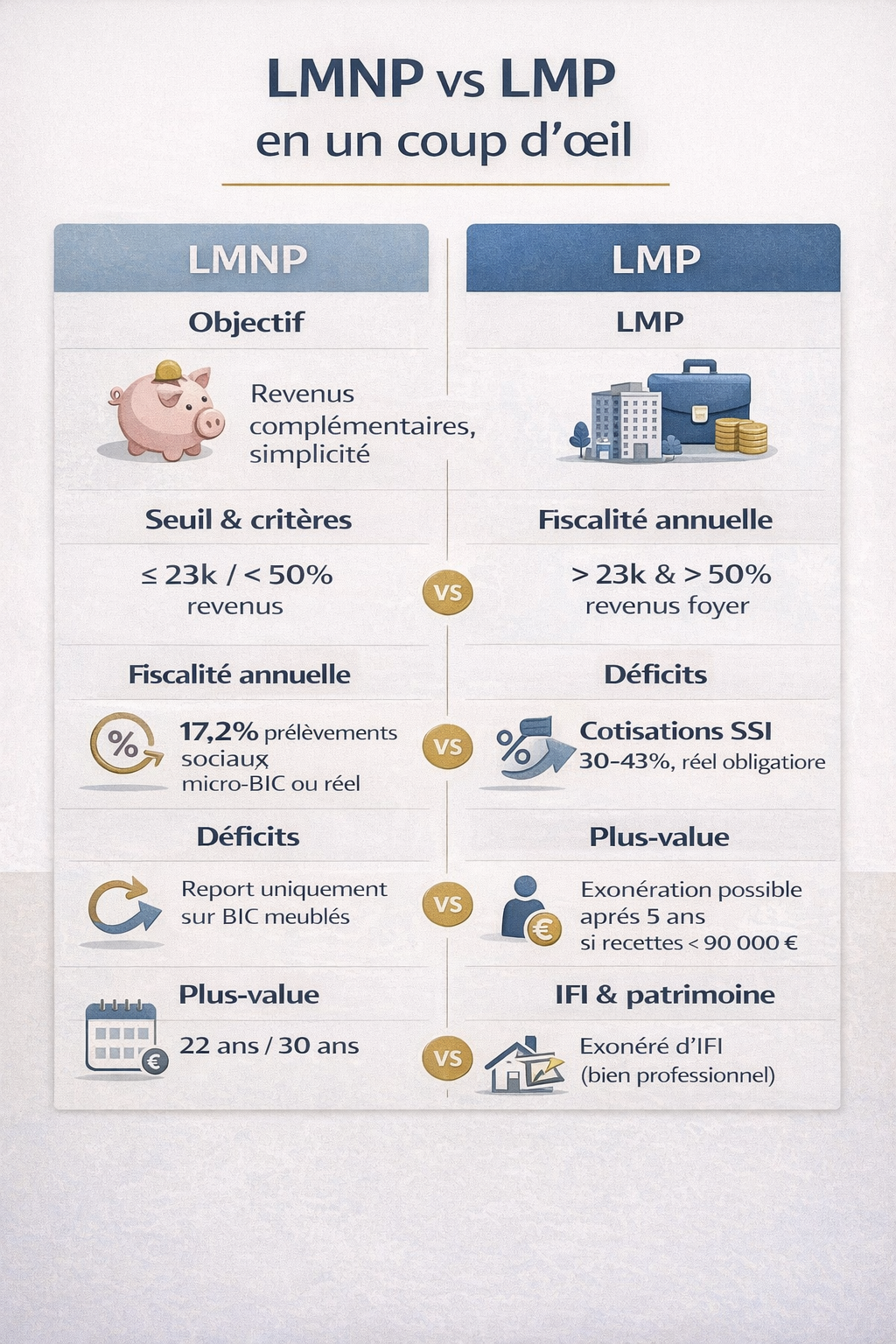

La différence entre LMNP (Loueur Meublé Non Professionnel) et LMP (Loueur Meublé Professionnel) repose sur deux critères cumulatifs : le montant des recettes locatives meublées et leur comparaison aux autres revenus du foyer fiscal. Vous êtes en LMNP si vos recettes sont ≤ 23 000 € par an OU inférieures aux autres revenus du foyer. Vous basculez en LMP si vos recettes sont > 23 000 € ET supérieures aux autres revenus du foyer fiscal.

| Critère | LMNP | LMP |

|---|---|---|

| Seuil de recettes | ≤ 23 000 €/an OU < autres revenus du foyer | > 23 000 €/an ET > autres revenus du foyer |

| Charges sociales | 17,2% de prélèvements sociaux | 30 à 43% de cotisations SSI + minimum 1 208 €/an |

| Déficits | Reportables 10 ans sur revenus meublés uniquement | Imputables sur revenu global (hors amortissements) |

| Plus-value à la revente | Exonération après 22 ans (IR) et 30 ans (PS) | Exonération totale après 5 ans si recettes < 90 000 € |

| IFI (patrimoine) | Biens inclus dans l’assiette IFI | Exonération possible si bien professionnel |

| Profil adapté | Complément de revenus, 1-2 biens, gestion simple | Activité principale, multi-biens, stratégie avancée |

La différence entre LMNP et LMP tient à deux critères simples mais cumulatifs. Tant que vous ne dépassez pas 23 000 € ou que vos recettes restent inférieures à 50% des revenus du foyer, vous restez LMNP avec des prélèvements sociaux de 17,2%. Au-delà des deux conditions simultanément, vous basculez LMP avec des cotisations SSI bien plus élevées.

La nuance n’est pas théorique : elle change vos impôts, vos cotisations sociales et la rentabilité réelle de votre location meublée.

Pour aller plus loin sur le statut LMP, consultez notre guide complet LMP pour les nuls.

Pourquoi cette distinction est cruciale pour les hôtes Airbnb ?

Il s’agit d’un piège classique quand vous démarrez votre activité Airbnb en toute tranquillité. Les réservations s’enchaînent, votre calendrier se remplit, les revenus augmentent… Et un jour, vous dépassez les seuils sans vous en rendre compte.

Résultat ? Vous basculez automatiquement en LMP, avec :

- Des cotisations SSI obligatoires d’environ 30 à 43% de votre bénéfice

- Une cotisation minimale de 1 208 € même si vous ne faites aucun bénéfice

- Une affiliation permanente à la Sécurité Sociale des Indépendants

Le passage en LMP n’est pas un choix , il est automatique dès que vous remplissez les deux conditions. Et une fois affilié à la SSI, vous le restez même si vous repassez sous les seuils l’année suivante.

Si vous souhaitez absolument rester en LMNP et éviter le passage en LMP, découvrez nos 7 stratégies concrètes pour maintenir votre statut LMNP malgré des revenus locatifs élevés dans notre guide complet sur comment éviter le statut LMP en 2026.

Le statut LMNP : conditions, fonctionnement et avantages

En pratique, un hôte reste en LMNP tant que l’une des deux conditions suivantes est vraie :

- Ses recettes locatives meublées sont ≤ 23 000 € par an

OU - Ses recettes de location meublée restent inférieures aux autres revenus du foyer (salaires, BNC, pensions, etc.)

Dans ce cas :

- Vous pouvez choisir entre micro‑BIC et régime réel, ce qui est souvent optimisé pour la location saisonnière.

- Vous êtes imposé dans la catégorie des BIC (Bénéfices Industriels et Commerciaux) en LMNP.

- Vous payez en général seulement 17,2% de prélèvements sociaux sur votre bénéfice.

Pour les détails complets sur les critères d’accès et les avantages, vous pouvez voir qui peut louer en LMNP et avec quelles conditions.

Les LMNP investissant dans des résidences de services neuves (EHPAD, résidences étudiantes, résidences seniors) peuvent bénéficier de la réduction d’impôt Censi-Bouvard. Cette réduction représente 11% du prix d’achat HT du bien, étalée sur 9 ans, dans la limite de 300 000 € d’investissement. Le LMP n’est pas éligible à ce dispositif.

À retenir sur le LMNP

- Statut par défaut dès qu’une seule condition manque pour être LMP

- Charges sociales limitées à 17,2%

- Choix entre micro-BIC (abattement 50%) et régime réel

- Déficits reportables 10 ans sur revenus meublés uniquement

- Éligible Censi-Bouvard pour résidences services neuves

Le statut LMP : conditions, fonctionnement et obligations

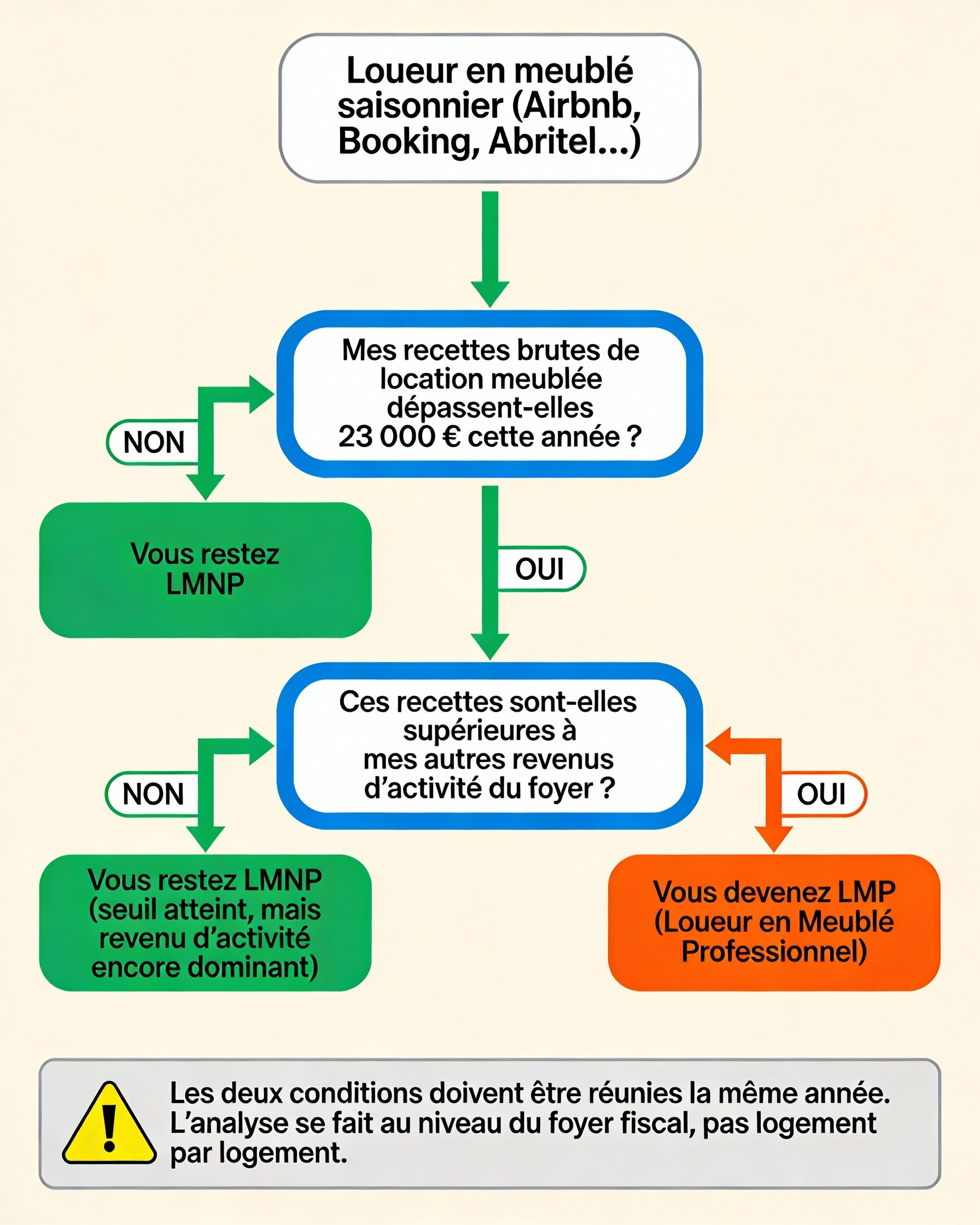

Vous devenez LMP uniquement si, sur une même année civile, ces deux conditions sont remplies en même temps :

- Vos recettes locatives meublées annuelles dépassent 23 000 € TTC.

- Ces recettes sont supérieures à vos autres revenus d’activité (salaires, BIC/BNC hors meublé, pensions imposables…) au niveau du foyer fiscal.

Dès que ces deux critères sont réunis :

- Vous basculez en LMP.

- Vous êtes affilié à la SSI (Sécurité sociale des indépendants) et vous payez des cotisations sociales LMP autour de 30 à 43% de votre bénéfice, avec une cotisation minimale d’environ 1 208 € même sans bénéfice.

- Vos déficits LMP peuvent, sous conditions, s’imputer sur le revenu global du foyer (gros levier d’optimisation pour certains profils).

Il faut les DEUX conditions en même temps. Si vous gagnez 40 000 € en location mais que votre foyer perçoit 100 000 € de salaires, vous restez LMNP car la condition n°2 n’est pas remplie.

Attention, ne confondez pas location meublée et para-hôtellerie

Le statut para-hôtelier est indépendant de la distinction LMNP/LMP. Un loueur en meublé bascule en para-hôtellerie s’il propose au minimum 3 des 4 prestations suivantes (article 261 D du CGI) :

- Petit-déjeuner

- Fourniture de linge de maison

- Nettoyage régulier des locaux (pas seulement entre deux locataires)

- Réception de la clientèle

Conséquences du statut para-hôtelier :

- Assujettissement à la TVA 20% sur les loyers

- Obligation de facturation avec TVA

- Possibilité de récupérer la TVA sur l’acquisition du bien et les charges

- Le statut para-hôtelier s’applique EN PLUS de LMNP ou LMP, pas à la place

Si vous voulez éviter le basculement en para-hôtellerie tout en offrant un service de qualité, limitez-vous à 2 prestations maximum. Par exemple : fourniture du linge et nettoyage entre locataires (mais pas pendant le séjour).

Si vous envisagez de faire de votre activité Airbnb une activité principale, je vous conseille de lire ce guide complet des conditions pour devenir LMP.

Par contre, si vous voulez savoir immédiatement si vous êtes concerné par le LMP ? Testez notre simulateur LMNP/LMP en 2 minutes.

Julien. D, gestionnaire en location saisonnière, membre de l’accélérateur à réservations Eldorado Immobilier, partage son expérience: « 8 hôtes sur 10 que nous accompagnons pensent être LMNP… alors qu’ils sont déjà LMP sur le papier.Le problème, ce n’est pas Airbnb, c’est le manque de suivi mensuel des recettes. Ainsi, ne raisonne jamais “à l’année”. Un bon hôte Airbnb suit ses recettes chaque mois, surtout en haute saison.»

Quelles conditions font basculer de LMNP à LMP?

Vous passez de LMNP à LMP si, la même année civile, vos recettes de location meublée dépassent 23 000 € ET sont supérieures à vos autres revenus d’activité du foyer fiscal. Si une seule condition manque, vous restez LMNP. L’analyse se fait au niveau du foyer, pas par logement.

Les 2 conditions expliquées simplement (sans jargon)

Condition n°1 – Le seuil des 23 000 €

Il s’agit des recettes locatives encaissées (Airbnb, Booking, Abritel, direct), commissions et frais voyageurs inclus. Ce n’est ni le bénéfice, ni le cash-flow.

Condition n°2 – La comparaison avec les autres revenus du foyer

Vos recettes meublées doivent être supérieures à vos autres revenus professionnels imposables (salaires, BIC/BNC hors meublé, etc.). Le calcul est global au foyer fiscal.

Beaucoup raisonnent par logement ou par plateforme. En réalité, tout s’additionne (multi-biens, multi-plateformes, réservations directes), et l’appréciation se fait sur l’année civile.

Le calcul brut ou net ? La confusion levée

Question récurrente : « Les 23 000 €, c’est avant ou après les charges ? »

Réponse définitive : C’est le montant BRUT de vos recettes locatives, avant toute déduction.

Exemple concret pour un hôte Airbnb:

Vous avez perçu :

- 18 500 € via Airbnb

- 6 200 € via Booking

- 1 800 € en réservations directes

Total des recettes = 26 500 €

Vous avez payé :

- 4 000 € de charges (ménage, linge, électricité)

- 2 500 € d’intérêts d’emprunt

- 1 200 € de CFE

Peu importe : c’est bien 26 500 € qui compte pour le seuil, pas le bénéfice net après charges.

Location saisonnière : pourquoi vous dépassez plus vite le seuil ?

La réalité du terrain rèvèle qu’un appartement T2 bien situé à Lyon ou Bordeaux peut générer 30 000 à 40 000 € de recettes annuelles en location saisonnière, là où il ne rapporterait que 12 000 à 15 000 € en location longue durée classique.

Cas pratique :

- 200 nuits louées/an (taux d’occupation 55%)

- Prix moyen : 120 €/nuit

- = 24 000 € de recettes → seuil dépassé

Le passage est-il automatique ou volontaire ?

Le passage de LMNP en LMP est automatique et obligatoire.

Contrairement à une idée reçue, vous ne pouvez PAS « choisir » de rester en LMNP si vous remplissez les deux conditions. Dès que vous les remplissez :

- Vous devez vous inscrire au CFE (Centre de Formalités des Entreprises) si ce n’est pas déjà fait

- Vous êtes automatiquement affilié à la SSI (Sécurité Sociale des Indépendants)

- Vous devez déclarer votre activité en LMP lors de votre prochaine déclaration fiscale

Que faire si vous êtes proche du seuil ?

Vous disposez de trois stratégies préventives :

- Piloter votre calendrier : bloquez des dates en fin d’année si vous approchez des 23 000 €

- Diversifier les revenus du foyer : un conjoint qui augmente son activité salariée peut maintenir le ratio sous 50%

- Séparer les activités : si vous gérez plusieurs biens, structurez différemment (voir notre section dédiée plus bas)

Avant de prendre une décision, faites une simulation LMNP/LMP spéciale location saisonnière pour voir concrètement l’impact de vos recettes et de vos autres revenus.

Les erreurs à éviter absolument

Erreur n°1 : Penser que les commissions Airbnb diminuent vos recettes déclarées

Erreur n°2 : Ne prendre en compte qu’une seule des deux conditions

Erreur n°3 : Croire qu’on peut « choisir » de rester en LMNP

Erreur n°4 : Ne pas anticiper le passage lors d’un départ à la retraite (revenus du foyer qui baissent = ratio qui monte)

Mathieu, conseiller fiscal en location saisonnière, et membre de l’accélérateur à réservations d’Eldorado Immobilier partge que: « Le basculement LMP arrive souvent après une excellente saison estivale. Les hôtes regardent le bénéfice, alors que l’administration regarde les recettes. C’est là que les surprises commencent. »

Vous ne savez pas encore comment déclarer vos revenus Airbnb ? Consultez notre guide de la fiscalité en location saisonnière.

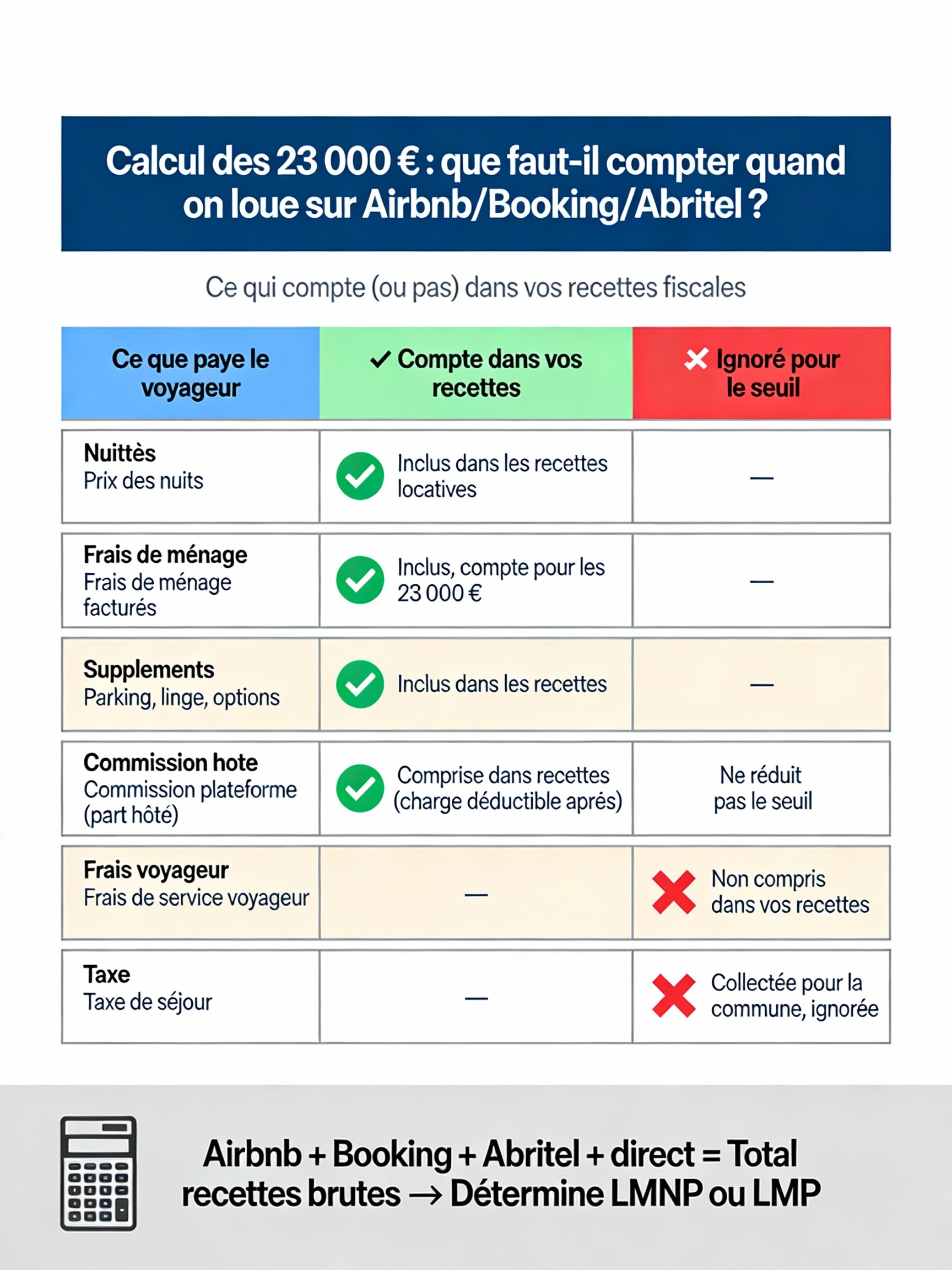

Comment calculer ses recettes fiscales (Airbnb, Booking, direct) ?

Pour calculer vos recettes locatives au sens fiscal, additionnez le montant brut de toutes vos locations meublées (Airbnb, Booking, Abritel, réservations direct), frais de ménage inclus, avant déduction des commissions plateformes. Ce total détermine votre statut LMNP ou LMP.

Qu’est-ce qui compte dans les 23 000 € ?

La règle d’or, c’est de toujours déclarer le montant brut total que le voyageur a payé, pas ce que vous recevez sur votre compte bancaire.

Concrètement, l’administration regarde :

- le montant payé par le voyageur,

- avant déduction des commissions Airbnb ou Booking,

- avant frais de ménage, conciergerie ou entretien.

Même si Airbnb vous verse moins après commission, le seuil fiscal ne baisse pas.

Revenus plateformes et réservations en direct: Comment les additionner ?

Si vous louez sur plusieurs canaux, le calcul est simple : vous additionnez TOUT.

- Airbnb + Booking + Abritel + site perso = total recettes

- Tous les logements du foyer fiscal sont inclus

- Peu importe que les revenus arrivent sur plusieurs comptes bancaires

Par ailleurs, il est aussi important de retenir certains points pour chaque plateforme:

Airbnb : Transmet automatiquement vos revenus au fisc chaque janvier. Le montant inclut loyers + frais de ménage, hors taxe de séjour.

Booking.com : Mêmes règles. Attention, Booking peut prélever 15-18% de commission selon votre contrat, mais vous déclarez le montant avant commission.

Abritel/VRBO : Commission généralement payée par le voyageur, donc transparent pour vous. Vos recettes sont ce que vous encaissez.

Réservations directes : N’oubliez pas de les inclure ! Elles ne sont pas déclarées automatiquement.

Astuce : Créez un tableur de suivi mensuel dès janvier. Vous éviterez les mauvaises surprises en fin d’année.

Location courte durée: pourquoi fait-elle franchir plus vite le seuil LMNP ?

La location courte durée fait franchir plus vite le seuil LMNP car elle combine un prix par nuit plus élevé, un fort taux d’occupation en saison et une rotation rapide des séjours. Même avec un seul logement Airbnb, ces trois facteurs peuvent suffire à dépasser 23 000 € de recettes annuelles.

Nombre de nuits, prix moyen, saisonnalité : le calcul qui fait basculer

La formule magique de vos recettes annuelles :

Recettes = Nuits louées × Prix moyen + Frais annexes (ménage, linge...)

En location saisonnière, le calcul est implacable :

- Prix moyen élevé (vs location longue durée)

- Pics de réservation sur quelques mois (été, événements, tourisme)

- Rotation rapide (séjours courts = plus de nuits facturées)

Le seuil des 23 000 € est souvent atteint avant octobre, parfois même dès août.

Simulation réaliste pour un appartement urbain

Hypothèses :

- T2 de 45m² en centre-ville

- Taux d’occupation : 65% (237 nuits/an)

- Prix moyen : 89 €/nuit

- Frais de ménage : 55 € × 80 séjours = 4 400 €

Calcul :

- Loyers : 237 × 89 € = 21 093 €

- Frais de ménage : 4 400 €

- Total : 25 493 € → Seuil dépassé

Les facteurs accélérateurs spécifiques à Airbnb

1. L’effet « pricing dynamique »

Les outils de tarification dynamique (PriceLabs, Beyond, Wheelhouse) optimisent vos revenus — mais accélèrent aussi le dépassement du seuil.

Exemple : Un hôte qui passe de prix fixes (75 €) à du pricing dynamique peut voir ses revenus augmenter de 15 à 25%.

2. L’effet « superhost » et classement

Un bon classement Airbnb = plus de réservations = recettes qui montent plus vite.

3. L’effet « haute saison concentrée »

Dans les zones touristiques (littoral, montagne, grandes villes), 60% des revenus peuvent se concentrer sur 4 mois. Vous atteignez les 23 000 € avant même l’automne.

Les hôtes les plus performants ne subissent pas le seuil : ils l’anticipent. Pour cela, estimez dès maintenant le potentiel de votre bien avec notre calculateur de revenus Airbnb gratuit.

Quelles différences fiscales entre LMNP et LMP ?

En LMNP, vous payez 17,2% de prélèvements sociaux avec des déficits reportables 10 ans sur les revenus meublés uniquement. En LMP, vous payez 30 à 43% de cotisations SSI mais pouvez imputer vos déficits sur le revenu global du foyer et bénéficiez d’une exonération de plus-value après 5 ans contre 22 ans en LMNP.

Qu’est-ce qui change sur l’imposition au réel et l’amortissement ?

Que vous soyez LMNP ou LMP, les règles d’amortissement sont identiques.

Le régime réel reste votre meilleur allié.

Au régime réel (obligatoire en LMP, optionnel en LMNP), vous déduisez :

Charges déductibles :

- Intérêts d’emprunt

- Charges de copropriété

- Frais de gestion (conciergerie, PMS)

- Assurances

- CFE et taxe foncière

- Frais de ménage et linge

- Commissions Airbnb, Booking

- Fournitures et petit équipement

Amortissement du bien :

- Immobilier : sur 25-30 ans

- Mobilier : sur 5-10 ans

- Travaux : selon nature

Déficit : imputer et sur quoi dans la pratique ?

C’est ici que la différence LMNP/LMP devient majeure.

- LMNP :déficit reportable uniquement sur les futurs revenus meublés

- LMP : déficit imputable sur le revenu global du foyer (CGI, art. 156)

Pour certains profils (revenus salariés élevés), le LMP peut devenir un outil d’optimisation, mais à la seule condition d’être anticipé.

Notons cependant que les déficits provenant de l’amortissement ne sont PAS imputables sur le revenu global en LMP, seulement sur les futurs BIC.

Les déficits imputables sur le revenu global en LMP sont régis par l’article 156, I, 1° bis du Code Général des Impôts.

Cette imputation est limitée aux déficits d’exploitation : les déficits provenant de l’amortissement ne sont imputables que sur les futurs bénéfices de location meublée.

Ce qu’il faut retenir sur la fiscalité

- Amortissement identique LMNP et LMP au régime réel

- LMNP : déficits reportables 10 ans sur BIC meublés uniquement

- LMP : déficits d’exploitation imputables sur revenu global

- LMP : déficits d’amortissement reportables sur futurs BIC seulement

- Régime réel obligatoire en LMP, optionnel en LMNP

Plus-value immobilière : qu’est-ce qui change à la revente ?

| Critère | LMNP | LMP |

|---|---|---|

| Régime applicable | Plus-values immobilières des particuliers | Plus-values professionnelles |

| Taux de taxation | 19% + 17,2% PS = 36,2% | 19% + 17,2% PS + cotisations SSI |

| Abattement pour durée | Progressif dès 6 ans | Exonération totale après 5 ans si recettes < 90 000 € |

| Exonération totale | Après 22 ans (impôt) / 30 ans (PS) | Après 5 ans sous conditions |

Vous revendez votre bien après quelques années: la fiscalité est radicalement différente.

En effet, si en LMNP vous pourrez profiter des plus-value des particuliers avec les abattements pour durée de détention (exonération progressive).

Le statut LMP vous fera bénéficier d’une plus-value professionnelle, voire avec règles différentes, parfois plus favorables… parfois non. Dans ce dernier cas, tout dépend de la durée, du régime et de l’historique comptable

L’exonération LMP après 5 ans est prévue par l’article 151 septies du Code Général des Impôts. Elle s’applique si vos recettes n’excèdent pas 90 000 € (moyenne des 2 dernières années) et que l’activité a été exercée pendant au moins 5 ans.

Un bien très rentable en Airbnb peut devenir fiscalement coûteux à la revente s’il a basculé en LMP sans stratégie.

Si vous avez besoin d’aide d’ailleurs, pour choisir entre micro-BIC et régime réel, notre guide fiscalité LMNP vous fournira toutes les informations nécessaires à la prise de décision.

Réintégration des amortissements: ce qui change pour le LMNP

La Loi de Finances 2025 a introduit une modification majeure pour les LMNP : la réintégration fiscale des amortissements déduits lors du calcul de la plus-value à la revente.

Ce qui change concrètement depuis 2025

Avant 2025, les LMNP pouvaient déduire l’amortissement de leur bien pendant l’exploitation sans que cet amortissement ne soit repris lors du calcul de la plus-value. La Loi de Finances 2025 met fin à cet avantage.

Désormais, les amortissements déduits pendant la période de location viennent augmenter la plus-value imposable à la revente. Cette réintégration fiscale alourdit la facture fiscale pour les propriétaires LMNP qui revendent leur bien.

Exemple chiffré : impact avant et après la réforme

Vous achetez un studio 150 000 € en LMNP. Vous le louez 10 ans et déduisez 45 000 € d’amortissements. Vous le revendez 180 000 €.

Avant la réforme 2025 :

- Prix d’achat : 150 000 €

- Prix de vente : 180 000 €

- Plus-value brute : 30 000 €

- Abattement pour durée : 16% (10 ans de détention)

- Plus-value imposable : 25 200 €

- Impôt dû : 9 100 € (36,2% de taxation)

Après la réforme 2025 :

- Prix d’achat corrigé : 150 000 € – 45 000 € = 105 000 €

- Prix de vente : 180 000 €

- Plus-value brute : 75 000 €

- Abattement pour durée : 16%

- Plus-value imposable : 63 000 €

- Impôt dû : 22 800 € (36,2% de taxation)

Cet impact fiscal se fait ainsi ressentir lorsque vous payez 13 700 € de plus à la revente.

LMNP vs LMP face à cette réforme

En LMP : avantage décisif

Si vous bénéficiez de l’exonération totale après 5 ans (recettes < 90 000 €), la question de la réintégration des amortissements ne se pose pas : la plus-value est totalement exonérée. C’est un avantage considérable du LMP face à la réforme 2025.

En LMNP : arbitrage nécessaire

Cette réforme réduit significativement l’intérêt du régime réel pour les investisseurs qui prévoient de revendre avant 22 ans. Il faut désormais arbitrer entre l’économie d’impôt pendant l’exploitation via l’amortissement et l’alourdissement fiscal à la revente.

Quelle stratégie adopter selon votre horizon de détention ?

Revente à moyen terme (5-15 ans)

Privilégiez des amortissements modérés pour limiter la réintégration fiscale. Ne déduisez que les amortissements strictement nécessaires à l’équilibre fiscal annuel, sans chercher à maximiser systématiquement la déduction.

Détention long terme (20+ ans)

L’impact est neutralisé par l’exonération progressive des plus-values (exonération totale après 22 ans pour l’impôt sur le revenu). Vous pouvez continuer à amortir normalement.

Alternative stratégique

Pour les propriétaires dont les recettes dépassent 23 000 € et sont supérieures aux autres revenus du foyer, le passage en LMP peut devenir plus avantageux grâce à l’exonération après 5 ans, malgré les cotisations sociales plus élevées pendant l’exploitation.

IFI : quel impact selon votre statut LMNP ou LMP ?

L’Impôt sur la Fortune Immobilière (IFI) s’applique aux patrimoines immobiliers nets taxables supérieurs à 1,3 million d’euros. La différence entre LMNP et LMP peut avoir un impact majeur pour les investisseurs multi-biens.

LMNP et IFI : vos biens sont inclus dans l’assiette

En LMNP, vos biens loués en meublé sont considérés comme des biens immobiliers privés et entrent dans l’assiette de l’IFI. Vous devez les déclarer à leur valeur vénale (valeur de marché), déduction faite de la dette immobilière restante.

Concrètement, si vous possédez un bien de 500 000 € avec 200 000 € de crédit restant, vous déclarez 300 000 € de patrimoine net taxable IFI. Si votre patrimoine immobilier total dépasse 1,3 million d’euros, vous êtes redevable de l’IFI.

LMP et IFI : exonération possible sous 3 conditions strictes

En LMP, vos biens peuvent être exclus de l’assiette IFI s’ils constituent des biens professionnels au sens de l’article 975 V du Code Général des Impôts. Pour cela, vous devez remplir 3 conditions cumulatives :

Condition 1 : Activité principale

L’activité de location meublée doit représenter plus de 50% des revenus professionnels du foyer fiscal (salaires, BIC, BNC, pensions).

Condition 2 : Seuil de recettes

Les recettes annuelles de location meublée doivent être supérieures à 23 000 €.

Condition 3 : Participation effective

L’un des membres du foyer fiscal doit participer effectivement à l’exploitation de l’activité de location meublée.

Un LMP salarié à temps plein aura du mal à justifier de la condition n°3 auprès de l’administration fiscale. L’exonération IFI est donc principalement accessible aux LMP dont la location meublée est l’activité principale réelle, sans autre activité professionnelle significative.

Exemple chiffré : patrimoine de 2 millions d’euros

Vous possédez 3 biens loués en meublé pour une valeur totale de 2 000 000 €, avec 500 000 € de dette immobilière. Patrimoine net taxable : 1 500 000 €.

En LMNP :

- Assiette IFI : 1 500 000 €

- IFI dû : environ 5 070 € par an

- Sur 10 ans : 50 700 € d’IFI payé

En LMP (avec les 3 conditions d’exonération remplies) :

- Assiette IFI : 0 € (biens professionnels exclus)

- IFI dû : 0 €

- Sur 10 ans : 0 € d’IFI

Économie fiscale : 50 700 € sur 10 ans

Cette économie peut compenser largement la différence de cotisations sociales entre LMNP (17,2%) et LMP (30-43%) pour les patrimoines immobiliers élevés.

Quelle stratégie patrimoniale adopter ?

Pour les patrimoines < 1,3 million d’euros :

La question IFI ne se pose pas, vous n’êtes pas redevable. L’arbitrage LMNP/LMP se fait uniquement sur les autres critères (cotisations sociales, déficits, plus-values).

Pour les patrimoines > 1,3 million d’euros avec activité principale salarié :

Vous ne pourrez probablement pas justifier de la participation effective (condition 3). Restez en LMNP si possible pour limiter les cotisations sociales, l’IFI sera dû dans tous les cas.

Pour les patrimoines > 1,3 million d’euros avec activité principale location meublée :

Le LMP devient fiscalement très intéressant malgré les cotisations SSI plus élevées. L’exonération IFI + l’exonération plus-value après 5 ans peuvent générer des dizaines de milliers d’euros d’économie fiscale.

Un point de vigilance à ne pas rater toutefois: L’administration fiscale est très attentive à la condition de participation effective. Conservez tous les justificatifs de votre implication dans la gestion : agendas, échanges avec locataires, factures, temps passé documenté, etc.

Cotisations sociales : 17,2% en LMNP vs 30-43% en LMP

En LMP, l’activité de location saisonnière est soumise aux cotisations sociales (SSI/URSSAF), avec une cotisation minimale annuelle, même sans bénéfice. Ces cotisations peuvent représenter 30 à 43 % du résultat net, selon la situation et les options retenues.

LMNP: Pourquoi les 17,2% de prélèvements sociaux ?

En LMNP, c’est simple : vous payez les prélèvements sociaux standard comme tout revenu du patrimoine.

Voici de quoi se compose les 17,2%:

- CSG: 9,2%

- CRDS: 0,5%

- Prélèvement de solidarité: 7,5%

En LMNP, vous ne payez des prélèvements sociaux que si vous dégagez un bénéfice. En cas de déficit : 0 € de prélèvements.

Comment fonctionnent les cotisations SSI pour les hôtes Airbnb au-delà de 23 000 € ?

| Cotisation | Base | Taux | Montant type sur 15 000 € de bénéfice |

|---|---|---|---|

| Maladie-maternité | Bénéfice | 0 à 6,5% | ~975 € |

| Allocations familiales | Bénéfice | 0 à 3,1% | ~465 € |

| Retraite de base | Bénéfice | 17,75% | 2 663 € |

| Retraite complémentaire | Bénéfice | 7% | 1 050 € |

| Invalidité-décès | Bénéfice | 1,3% | 195 € |

| CSG-CRDS | Bénéfice + cotisations | 9,7% | ~1 600 € |

| TOTAL | ~43% | ~6 950 € |

En LMP, vous entrez dans le régime des travailleurs indépendants et ça change tout. Contrairement à l’impôt, les amortissements n’annulent pas les cotisations : elles se calculent sur le résultat social, pas sur le ressenti de rentabilité.

D’ailleurs, la cotisation SSI reste obligatoire si on repasse sous 23 000 €. La règle de l’affiliation est permanente

Une fois affilié à la SSI en tant que LMP :

- Vous restez affilié même si vous repassez sous 23 000 € l’année suivante

- Vous continuez à payer les cotisations sur votre bénéfice

- Vous payez la cotisation minimale même en déficit

En efft, l’affiliation SSI n’est pas annuelle mais continue.

Pour en sortir, vous devez : ne plus remplir les 2 conditions pendant 3 années consécutives ou cesser totalement l’activité LMP.

Comparatif LMNP vs LMP : le coût réel

| Bénéfice net | Charges sociales LMNP | Charges sociales LMP | Différence |

|---|---|---|---|

| 5 000 € | 860 € | 1 208 € (minimum) | +348 € |

| 10 000 € | 1 720 € | 4 300 € | +2 580 € |

| 15 000 € | 2 580 € | 6 450 € | +3 870 € |

| 25 000 € | 4 300 € | 10 750 € | +6 450 € |

Comment choisir entre LMNP et LMP ? Arbre de décision

Le choix entre LMNP et LMP dépend de votre profil : restez LMNP si vous privilégiez la simplicité et des cotisations réduites (17,2%), assumez le LMP si vous avez des déficits importants à imputer sur vos autres revenus, si vous prévoyez de revendre sous 10 ans (exonération plus-value après 5 ans), ou si vous souhaitez valider des trimestres de retraite.

Dans quels cas rester LMNP reste-t-il rationnel ?

Rester LMNP est souvent le choix le plus confortable quand :

- vous avez un ou deux biens en location saisonnière,

- vous souhaitez limiter les cotisations sociales,

- votre activité Airbnb complète d’autres revenus,

- vous voulez garder une gestion souple (arrêt, revente, changement de stratégie).

Beaucoup d’hôtes performants pilotent volontairement leur seuil (prix, nuits, périodes) pour rester LMNP.

Thomas J., expert rentabilité Airbnb et suiveur d’Eldorado Immobilier partage: « Certains de nos clients pourraient être LMP, mais choisissent consciemment de rester LMNP en ajustant leur stratégie. Ce n’est pas subir, c’est piloter. »

LMP: dans quel cas devient-il cohérent et comment s’y préparer ?

Assumer le LMP devient pertinent si :

- l’activité Airbnb est principale et durable,

- vous exploitez plusieurs biens très rentables,

- vous cherchez à imputer des déficits sur le revenu global,

- vous raisonnez patrimoine long terme (optimisation globale, structuration).

Dans ce cas, le pire choix est d’y arriver par accident.

Le bon réflexe est d’anticiper, simuler, structurer (comptabilité, trésorerie, cotisations).

Et si vous voulez comprendre le statut LMP de A à Z (droits, limites, plus-values, retraite) en dehors du seul cas Airbnb, jetez un œil à notre dossier LMP pour les nuls.

LMNP vs LMP : la logique des investisseurs qui réussissent

Les hôtes les plus sereins ne cherchent pas “le meilleur statut” universel.

Ils choisissent le statut le plus cohérent avec leur trajectoire.

Pour une analyse plus poussée et personnalisée, dans une une approche globale investissement/fiscalité, informez-vous sur LMNP ou LMP : Astuces pour réduire vos impôts.

La différence entre LMNP et LMP n’est pas une formalité fiscale. C’est un choix stratégique qui se pilote, surtout en location saisonnière Airbnb.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ:

Est-ce que dépasser 23 000 € suffit pour passer en LMP ?

Vous devenez LMP uniquement si deux conditions sont réunies la même année :

recettes de location meublée > 23 000 €, recettes supérieures aux autres revenus du foyer fiscal. S’il manque une condition, vous restez LMNP.

Les commissions Airbnb diminuent-elles le seuil des 23 000 € ?

Le seuil s’apprécie sur les recettes brutes encaissées, avant commissions, frais de ménage ou conciergerie. Même si Airbnb vous reverse moins, le fisc retient le montant payé par le voyageur.

Que se passe-t-il si je me trompe de statut fiscal ?

Une erreur peut entraîner le redressement fiscal, le rattrapage de cotisations sociales et des pénalités en cas de contrôle.

Une conciergerie peut-elle me faire basculer en LMP ?

Indirectement oui, juridiquement non.

La conciergerie n’a aucun statut fiscal, mais une meilleure optimisation du remplissage peut faire dépasser les seuils. Le statut LMNP/LMP dépend toujours du propriétaire.

La limite des 120 jours impacte-t-elle le statut LMNP ou LMP ?

La règle des 120 jours concerne certaines locations de résidences principales en zone tendue, pas la fiscalité LMNP/LMP. Les deux sujets sont totalement indépendants.

Le classement “meublé de tourisme” change-t-il le calcul du seuil ?

Non pour le seuil LMNP/LMP.

Le classement peut modifier l’abattement en micro-BIC et la fiscalité locale, mais pas les règles de bascule LMNP vers LMP.