Les cotisations sociales LMP fonctionnent différemment des prélèvements sociaux LMNP.

Les cotisations sociales LMP sont calculées par la SSI (URSSAF) sur votre bénéfice BIC. Le taux facial varie de 35 à 45%, mais la déductibilité et la réforme d’assiette 2026 ramènent le taux effectif réel à ~30%. En déficit, une cotisation minimale de 1 209 €/an reste due.

La réforme de l’assiette TNS (LFSS 2024, applicable sur les revenus 2025) introduit un abattement forfaitaire de 26% avant calcul de la CSG-CRDS. Ce qui concrètement produit sur 15 000 € de bénéfice, des cotisations qui baissent de 6 149 € à 5 362 € après régularisation.

Quel est le taux de cotisations SSI en 2026 ?

Le taux facial des cotisations sociales LMP varie de 35 à 45% du bénéfice selon son niveau. Mais ce chiffre facial est trompeur : grâce à la déductibilité intégrale des cotisations du BIC et à la réforme d’assiette TNS LFSS 2024, le taux effectif réel tourne autour de 30% pour la plupart des LMP.

La réforme de l’assiette unique TNS, applicable dès la régularisation 2026 sur les revenus 2025, introduit un abattement forfaitaire de 26% sur le revenu professionnel net avant calcul de la CSG-CRDS.

Sur un bénéfice de 15 000 €, la CSG-CRDS passe ainsi de 1 864 € à 1 077 €, ramenant le total de cotisations de 6 149 € à 5 362 € lors de la régularisation 2026.

Retenez que le taux « 35-45% » cité partout est un taux facial avant déductibilité. Votre taux effectif réel, net d’IR, est d’environ 30% du bénéfice brut.

: « En tant que LMP, je m’attendais à payer des cotisations élevées. Cependant, la possibilité de déduire ces cotisations de mon revenu imposable a allégé ma charge fiscale plus que prévu. »

– Caroline

Tableau des cotisations branche par branche

| Branche | Taux (< 1 PASS) | Taux (> 1 PASS) | Plafonnement |

|---|---|---|---|

| Assurance maladie-maternité | 0 → 6,35% progressif | 6,50% au-delà de 5 PASS | Non plafonné |

| Retraite de base | 17,75% | 0,60% déplafonné | Plafonné à 1 PASS |

| Retraite complémentaire | 7% | 8,1% dès régul. 2026 | Jusqu’à 4 PASS |

| Invalidité-décès | 1,30% | — | Plafonné à 1 PASS |

| Allocations familiales | 0% (< 110% PASS) | 3,10% (> 140% PASS) | — |

| Indemnités journalières | 0,50% | — | 40% à 500% PASS |

| CSG / CRDS | 9,70% sur 74% du revenu (assiette 2026) | idem | Non plafonné |

| Formation professionnelle (CFP) | 0,25% × PASS = ~120 €/an fixe | idem | Fixe |

PASS 2026 = 48 060 €. Source : URSSAF — taux cotisations artisans-commerçants

Quelle cotisation minimale si mon bénéfice est nul ?

Même en cas de déficit ou de résultat nul, le LMP doit verser des cotisations forfaitaires minimales, c’est la contrepartie de l’affiliation SSI. En 2026, le forfait minimum s’établit à environ 1 255 €/an sur les branches principales.

| Branche | Cotisation minimale 2026 |

|---|---|

| Assurance maladie-maternité | ~96 € |

| Retraite de base | ~960 € |

| Invalidité-décès | ~73 € |

| Formation professionnelle | ~120 € |

| Total (hors CSG-CRDS et retraite complémentaire) | ~1 255 € |

En ajoutant la CSG-CRDS et la retraite complémentaire sur base minimale, le total toutes branches peut atteindre 3 000 à 3 700 €/an même en déficit. À l’inverse, un LMNP en résultat nul paie 0 € de prélèvements sociaux au régime réel.

À retenir : La cotisation minimale LMP de 2021 était de 1 145 €. En 2026, elle atteint 1 255 €, soit +9% en 5 ans, indexée sur la revalorisation du PASS. Intégrez ce montant dans votre trésorerie dès la première année.

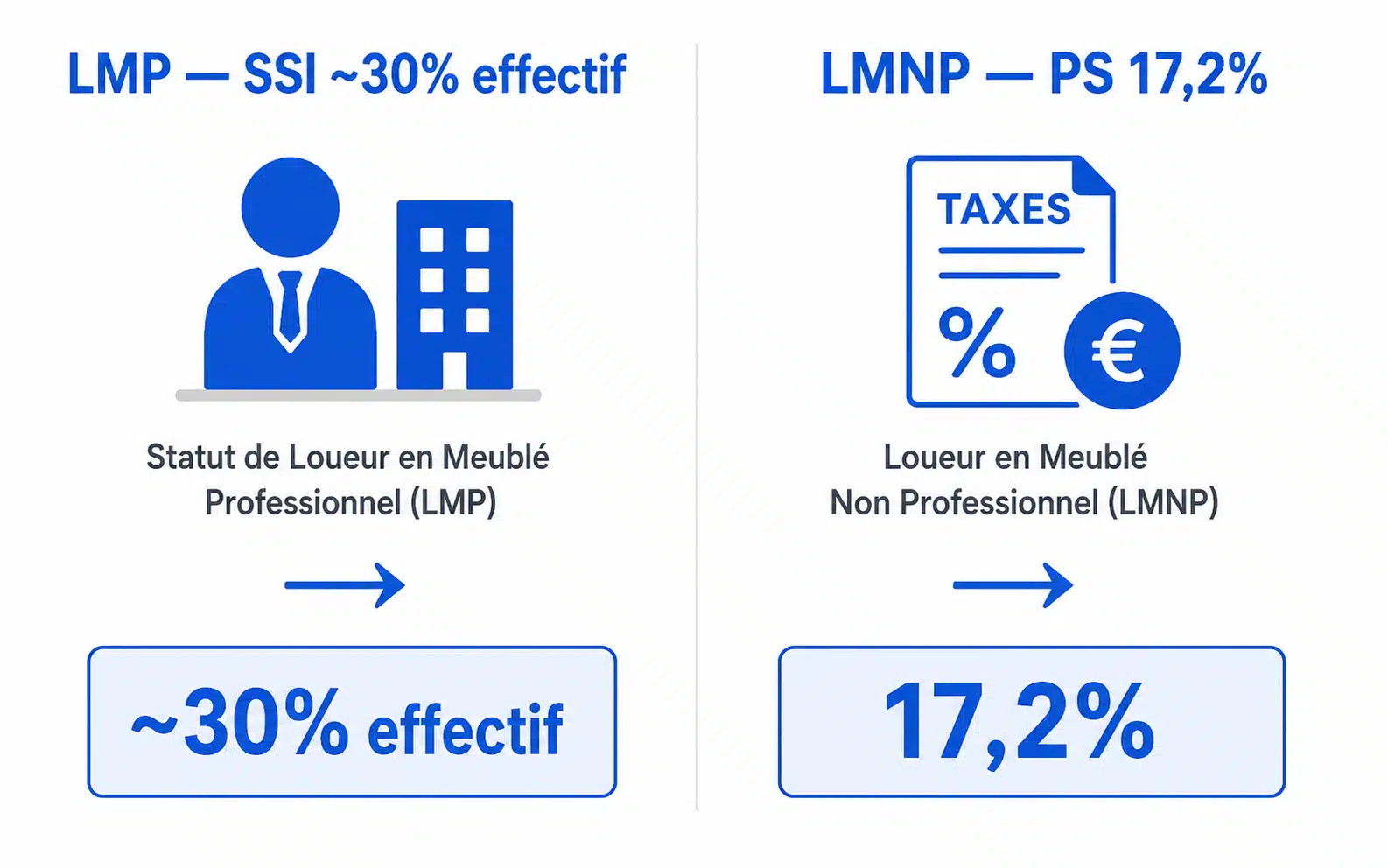

LMP vs LMNP : combien paie-t-on vraiment ?

La différence de régime entre LMP et LMNP est fondamentale : le LMNP paie des prélèvements sociaux à 17,2% sans ouvrir de droits, tandis que le LMP paie des cotisations sociales SSI (~30% effectif) qui lui ouvrent retraite, maladie et allocations familiales.

Le surcoût est réel mais non linéaire.

Simulation multi-niveaux LMP vs LMNP 2026

| Bénéfice BIC | SSI LMP total | Taux effectif LMP | PS LMNP (17,2%) | Surcoût LMP vs LMNP |

|---|---|---|---|---|

| 10 000 € | 4 218 € | 42,2% | 1 720 € | +2 498 € (+145%) |

| 25 000 € | 10 849 € | 43,4% | 4 300 € | +6 549 € (+152%) |

| 50 000 € | 22 780 € | 45,6% | 8 600 € | +14 180 € (+165%) |

| 75 000 € | 32 679 € | 43,6% | 12 900 € | +19 779 € (+153%) |

| 100 000 € | 41 118 € | 41,1% | 17 200 € | +23 918 € (+139%) |

Sources : simulation branche par branche, PASS 2026 = 48 060 €, assiette réforme LFSS 2024. Pour vérifier votre situation exacte, utilisez le simulateur officiel URSSAF.

Pourquoi le taux LMP décroît au-delà de 50 000 € ?

Au-delà de 50 000 € de bénéfice, plusieurs branches sont plafonnées : la retraite de base s’arrête à 1 PASS (48 060 €), l’invalidité-décès également. Seules la CSG-CRDS et la partie déplafonnée de la retraite de base (0,60%) continuent de croître.

Le taux effectif culmine à 45,6% autour de 50 000 € puis diminue progressivement.

En pratique, pour calculer votre revenu net disponible après cotisations SSI et impôt sur le revenu, voici la logique à suivre :

- Bénéfice BIC net = 30 000 €

- Cotisations SSI (~42%) = 12 600 € (déductibles du BIC)

- Base imposable à l’IR = 17 400 €

- IR (TMI 30%) = 5 220 €

- Revenu net disponible = 12 180 € — soit un taux effectif réel de 30% sur le bénéfice initial

La déductibilité des cotisations SSI du BIC ramène le taux effectif réel de ~42% facial à ~30% réel après IR. Plus votre tranche marginale est élevée, plus la déductibilité est puissante.

Sébastien G., propriétaire Airbnb multi-biens (Lyon, Bordeaux) et membre de l’Accélérateur à Réservation d’Eldorado Immobilier, témoigne : « Quand j’ai basculé LMP avec 28 000 € de loyers, mon comptable m’a montré que mes cotisations SSI de 11 000 € étaient entièrement déductibles. Mon impôt sur le revenu a baissé de 3 500 €. Le surcoût réel n’était plus que 7 500 €, pas 11 000 €. Ça change le calcul. »

Qui est réellement concerné par les cotisations SSI ?

Les cotisations URSSAF LMP s’appliquent dès que deux conditions cumulatives sont réunies au 31 décembre : recettes meublées > 23 000 €/an ET représentant > 50% des revenus professionnels du foyer fiscal (article 155, IV du CGI). Si l’une manque, vous restez LMNP.

Par conséquent, le basculement peut être involontaire, notamment à la retraite, quand le salaire disparaît et que le ratio des loyers dans les revenus totaux franchit mécaniquement les 50%.

Le piège du retraité : LMP subi à 60 ans

C’est le cas le plus fréquent et le moins anticipé. Un propriétaire qui gagnait 55 000 € de salaire et 24 000 € de loyers était LMNP confortablement. À la retraite, avec 22 000 € de pension et 24 000 € de loyers, il bascule automatiquement en LMP.

| Situation | Loyers meublés | Autres revenus pro | Statut |

|---|---|---|---|

| En activité | 24 000 € | 55 000 € (salaire) | LMNP (24k < 27,5k) |

| À la retraite | 24 000 € | 22 000 € (pension) | LMP automatique (24k > 22k ET > 23k) |

Stratégies préventives : vendre un bien avant le départ à la retraite pour passer sous 23 000 €, convertir un meublé en location nue, ou anticiper le cumul emploi-retraite pour maintenir le dénominateur élevé.

Pour comprendre les conditions exactes du statut LMP, consultez notre guide dédié.

Parahôtellerie : affiliation SSI dès le premier euro

Un risque méconnu des hôtes Airbnb « premium » : la parahôtellerie déclenche une affiliation SSI dès le premier euro de recette, sans aucun seuil de 23 000 €.

Est qualifiée de parahôtellerie toute location proposant au moins 3 services sur 4 : accueil personnalisé, ménage en cours de séjour, fourniture du linge, petit-déjeuner.

Si vous proposez le ménage, le linge et l’accueil personnalisé, votre activité Airbnb peut être requalifiée en parahôtellerie. Consultez un expert-comptable avant de multiplier les services. Par ailleurs, les pensions de retraite sont intégrées au dénominateur du ratio 50% depuis la LFI 2020 (QPC n° 2017-689). Un retraité avec 24 000 € de loyers et 22 000 € de pension est un LMP de plein droit.

Lire aussi : LMP : Le Top de la Défiscalisation ? (IFI, Plus-Value, Succession…)

Comprendre le régime fiscal LMP

Transfert de Patrimoine LMP : Boostez Vos Économies Fiscales

Meublés de tourisme : quel régime social choisir ?

Pour un Airbnb classé, le régime micro-entrepreneur à 6% sur recettes brutes est compétitif si le bien est amorti. Avec un emprunt en cours (charges > 70% des recettes), le LMNP réel à 17,2% sur bénéfice net devient moins onéreux. En revanche, dès que les recettes dépassent 23 000 € et le seuil de 50%, le LMP SSI s’impose automatiquement.

Comparatif ME classé vs LMNP réel vs LMP SSI

| Critère | ME classé (6%) | LMNP réel (17,2%) | LMP SSI (~30% effectif) |

|---|---|---|---|

| Base de calcul | Recettes brutes | Bénéfice net | Bénéfice net |

| Amortissements déductibles | Non | Oui | Oui |

| Droits sociaux ouverts | Oui (limités) | Non | Oui (complets) |

| Plafond CA | 77 700 € (classé) | Aucun | Aucun |

| Cotisations si déficit | 0 € | 0 € | ~1 255 €/an |

| Loi Le Meur (non classé) | Quasi fermé 2026 | Accessible | Accessible |

Sur la loi Le Meur et ses conséquences fiscales, consultez notre guide complet.

Point mort : quand le LMNP réel bat le ME ?

| CA Airbnb = 25 000 € | ME classé 6% | LMNP réel (charges 50%) | LMNP réel (charges 80%) |

|---|---|---|---|

| Base de calcul | 25 000 € (brut) | 12 500 € (net) | 5 000 € (net) |

| Cotisations sociales | 1 500 € | 2 250 € | 950 € ← moins cher |

Le régime micro-entrepreneur à 6% semble attractif, mais il cotise sur le chiffre d’affaires brut, sans déduire l’emprunt ni les travaux.

Le point de basculement, ce sera dès que vos charges déductibles dépassent 67% des recettes, le LMNP réel devient moins coûteux que le ME classé. Or, un appartement avec emprunt bancaire et amortissements atteint fréquemment 75 à 85% de charges déductibles.

Pour un meublé classé sans emprunt, le ME à 6% est souvent gagnant. Avec un emprunt en cours, le LMNP réel est quasi toujours moins cher dès que les charges dépassent 67% des recettes.

Pour comparer votre situation entre LMNP, LMP et location nue, utilisez notre comparatif complet.

Peut-on réduire ses cotisations la première année ?

L’ACRE (Aide aux Créateurs et Repreneurs d’Entreprise) permet d’obtenir une exonération partielle de cotisations SSI les 4 premiers trimestres d’activité LMP. Depuis le 1er janvier 2026, la demande est obligatoire — elle n’est plus automatique.

ACRE LMP : taux et démarches 2026

| Critère | Avant 1er juillet 2026 | Après 1er juillet 2026 |

|---|---|---|

| Taux d’exonération | 50% des cotisations | 25% des cotisations |

| Durée | 4 trimestres | 4 trimestres |

| Plafond revenus | < 75% du PASS (36 045 €) | idem |

| Démarche | Sur demande URSSAF | Obligatoirement sur demande |

Durcissement LFSS 2026 : Si vous démarrez une activité LMP après le 1er juillet 2026, l’ACRE ne couvre plus que 25% des cotisations (contre 50% avant). Anticipez votre création si vous le pouvez.

Cotisations provisionnelles : la surprise de la 3ème année

Les deux premières années, l’URSSAF calcule des cotisations provisionnelles sur une base forfaitaire (~19% du PASS, soit ~3 300 €/an), indépendamment de votre bénéfice réel. La régularisation intervient 12 à 18 mois plus tard. Si votre bénéfice réel est supérieur, un rattrapage important est émis.

Demandez une modulation sur urssaf.fr dès que votre bénéfice estimé diffère significativement du forfait. Vous pouvez aussi demander le report de 50% des cotisations du premier appel sans pénalité (art. L 131-6-1 CSS).

Pour les démarches d’affiliation URSSAF étape par étape, consultez notre guide dédié.

À retenir : Première année LMP, prévoyez une trésorerie tampon de 5 000 à 8 000 € pour absorber la régularisation N+2 sans être pris de court.

Les cotisations SSI sont-elles déductibles ?

Oui, intégralement. Les cotisations SSI versées à l’URSSAF sont déductibles du bénéfice BIC imposable, ce qui réduit simultanément l’impôt sur le revenu ET l’assiette des cotisations de l’année suivante. C’est ce mécanisme qui ramène le taux facial de 45% à ~30% effectif.

Par conséquent, plus votre tranche marginale d’imposition (TMI) est élevée, plus la déductibilité est rentable. À TMI 41%, chaque 1 000 € de cotisations SSI vous économise 410 € d’IR en plus.

Le levier PER article 154 bis CGI

Le levier d’optimisation le plus puissant, souvent ignoré : en tant que TNS, le LMP peut déduire ses versements PER directement du bénéfice BIC (art. 154 bis CGI). Ce double effet réduit à la fois l’IR et l’assiette des cotisations SSI.

| Bénéfice BIC | Plafond déduction PER 154 bis | Économie IR (TMI 30%) | Économie IR (TMI 41%) |

|---|---|---|---|

| 30 000 € | ~4 710 € (plancher) | ~1 413 € | ~1 931 € |

| 72 500 € | 11 060 € | ~3 318 € | ~4 535 € |

| 120 000 € | 22 935 € | ~6 881 € | ~9 403 € |

Pour aller plus loin sur les avantages fiscaux du statut LMP, dont l’exonération IFI et la plus-value.

La CSG déductible du LMNP : un gain souvent ignoré

Les LMNP ne cotisent pas à l’URSSAF, mais paient des prélèvements sociaux à 17,2% via l’avis d’imposition. Sur ces 17,2%, 6,8% de CSG sont déductibles du revenu imposable de l’année suivante (case 6DE, pré-remplie automatiquement).

| Bénéfice LMNP | CSG déductible (6,8%) | Économie IR à TMI 30% | Économie IR à TMI 41% |

|---|---|---|---|

| 5 000 € | 340 € | 102 € | 139 € |

| 10 000 € | 680 € | 204 € | 279 € |

| 20 000 € | 1 360 € | 408 € | 558 € |

Vérifiez chaque année que le montant case 6DE correspond bien aux prélèvements sociaux de votre avis d’imposition. Cette déductibilité est pré-remplie automatiquement mais peut être erronée en cas de revenus mixtes.

Pour comprendre comment le bénéfice BIC est calculé avant d’appliquer ces taux, consultez notre guide fiscalité LMP.

Les cotisations SSI à la revente : le piège de la plus-value

La plus-value à court terme (PVCT) correspond aux amortissements pratiqués pendant l’activité LMP et repris lors de la vente. Sur cette portion, les cotisations SSI (~40%) s’appliquent. C’est le point le plus sous-estimé du statut LMP.

Exonération fiscale ≠ exonération SSI

Un LMP qui bénéficie de l’exonération art. 151 septies CGI (recettes < 90 000 € sur 2 ans, activité > 5 ans) voit sa PVCT exonérée d’IR, mais pas des cotisations SSI. La surprise peut être considérable.

Prenons l’exemple d’un bien acheté à 200 000 €, revendu 250 000 €, 60 000 € d’amortissements. La PVCT = 60 000 € génère ~24 000 € de cotisations SSI, même si l’IR sur cette PVCT est nul grâce à l’exonération.

Pour anticiper l’imposition à la revente, consultez notre guide plus-value LMP et LMNP 2026.

À retenir : Intégrez les cotisations SSI sur la PVCT dans votre calcul de rendement dès l’acquisition. Pour un bien avec 10 ans d’amortissements, le « coût de sortie » SSI peut dépasser 20 000 €.

⚡ Ce qu’il faut retenir

- Le taux effectif réel LMP est d’environ 30 % du bénéfice — et non 45 % facial — grâce à la déductibilité et à la réforme d’assiette TNS 2026.

- La cotisation minimale 2026 est de ~1 209 €/an (+ jusqu’à 3 700 € toutes branches) même en déficit — à budgétiser dès la première année.

- Le piège du retraité : le basculement LMP peut être subi si les loyers dépassent la pension — anticipez avant votre départ à la retraite.

- Le PER article 154 bis CGI est le levier d’optimisation le plus puissant : il réduit simultanément l’IR et l’assiette SSI.

- À la revente, les amortissements pratiqués génèrent des cotisations SSI même en cas d’exonération fiscale — intégrez ce « coût de sortie » dès l’acquisition.

J’espère que vous appréciez la lecture de cet article.

Pour aller plus loin, j’ai fait des milliers de tests pour décrypter l’algorithme de Airbnb.

Le succès a été au rendez-vous pour mes annonces.

Je partage tous mes secrets sur Airbnb dans mon livre Best Seller :

FAQ :

Quel est le taux de cotisations sociales LMP en 2026 ?

Combien coûte la cotisation minimale SSI si le bénéfice est nul ?

En 2026, la cotisation minimale SSI est d’environ 1 255 €/an (branches principales). En ajoutant CSG-CRDS et retraite complémentaire, le total peut atteindre 3 000 à 3 700 €/an même en cas de déficit.

Les cotisations sociales LMP sont-elles déductibles des impôts ?

Oui, intégralement. Les cotisations SSI sont déductibles du bénéfice BIC, ce qui réduit simultanément l’impôt sur le revenu et l’assiette des cotisations de l’année suivante.

À partir de quel bénéfice les cotisations LMP coûtent-elles plus cher que le LMNP ?

Peut-on bénéficier de l'ACRE lors du passage en LMP ?

Oui. L’ACRE exonère 50% des cotisations les 4 premiers trimestres (25% pour les créations après juillet 2026). Depuis 2026, la demande est obligatoire auprès de l’URSSAF — elle n’est plus automatique.