- Le statut LMP s’applique si vos recettes meublées dépassent 23 000 € TTC et plus de 50 % de vos revenus d’activité.

- Il est défini par l’article 155 IV du CGI, sans obligation d’inscription au RCS depuis la décision du 8 février 2018.

- En LMP, vous pouvez imputer vos déficits BIC sur le revenu global, bénéficier de régimes d’exonération de plus‑value et d’une exonération possible d’IFI sur vos biens meublés.

Vous entendez parler partout du statut LMP, mais vous ne savez pas vraiment quels critères fiscaux il faut remplir pour en bénéficier… ni si vous risquez d’y basculer sans l’avoir choisi.

Dans cet article, vous allez voir pas à pas :

- Quels sont exactement les critères fiscaux pour obtenir le statut LMP (avec exemples concrets).

- Si le passage en LMP est automatique et à partir de quel moment vous devez vous considérer comme professionnel.

- En quoi le LMP se distingue du LMNP en termes de fiscalité, de plus‑values et d’IFI, et dans quels cas l’un ou l’autre est plus intéressant pour vous.

Quelles sont les deux conditions fiscales pour obtenir le statut LMP ?

Pour bénéficier du statut de loueur en meublé professionnel (LMP), vous devez remplir deux conditions cumulatives prévues par l’article 155, IV, 2 du Code général des impôts (CGI) :

- Vos recettes de location meublée (loyers + charges TTC) doivent dépasser 23 000 € par an pour l’ensemble du foyer fiscal.

- Ces recettes meublées doivent être supérieures au total de vos autres revenus d’activité (salaires, BIC, BNC, BA, article 62), au niveau du foyer fiscal.

En pratique, le caractère professionnel ou non de votre location meublée se juge au niveau du foyer fiscal, et s’applique à toutes vos locations meublées (saisonnières, longue durée, biens détenus en direct ou via certaines sociétés de personnes).

Justin. L, propriétaire Airbnb et fidèle lecteur d’Eldorado Immobilier, raconte: « Depuis que je suis passé au statut de LMP, j’ai pu déduire l’ensemble des travaux de rénovation de mes biens, ce qui a drastiquement réduit mon imposition. Ce statut m’a permis de réinvestir dans d’autres biens tout en optimisant mes revenus. »

Comment calculer le seuil de 23 000 € de recettes en LMP ?

Le seuil de 23 000 € s’apprécie sur les recettes brutes, c’est‑à‑dire :

- Loyers encaissés (toutes taxes comprises),

- Charges refacturées au locataire (ménage, linge, charges de copropriété refacturées…),

- Indemnités d’assurance loyers impayés éventuelles.

Si vous démarrez votre activité en cours d’année, l’administration applique une proratisation au prorata temporis.

Dans le cas d’un démarrage au 1er juillet, soit 6 mois ; le seuil de 23 000 € est apprécié sur 12 mois en reconstituant une année complète à partir de vos recettes sur 6 mois.

Quels revenus d’activité sont comparés à vos loyers meublés ?

Pour vérifier la seconde condition du statut LMP, vos recettes de location meublée sont comparées aux autres revenus professionnels du foyer :

- Inclus dans les “autres revenus d’activité” :

- Salaires et traitements,

- BIC professionnels (hors location meublée),

- BNC (professions libérales),

- BA (bénéfices agricoles),

- Rémunérations d’article 62 (gérants majoritaires).

- Exclus de cette comparaison :

- Revenus fonciers (locations nues),

- Revenus de capitaux mobiliers (dividendes, intérêts),

- Plus‑values mobilières,

- Pensions et rentes, selon les cas.

C’est un point crucial : vos revenus fonciers ou dividendes peuvent rester élevés sans empêcher le basculement en LMP, tant que vos recettes meublées dépassent 23 000 € et 50 % de vos autres revenus d’activité.

Si vous souhaitez comparer d’ailleurs les deux régimes, sachez aussi qu’en LMNP vous pouvez boostez vos bénéfices avec les avantages fiscaux.

Le statut LMP : application automatique dès les conditions remplies ?

Oui, le statut LMP s’applique automatiquement dès que les deux conditions fiscales sont remplies, même si vous n’avez rien demandé et même si vous pensiez rester en LMNP.

Concrètement :

- Le LMP n’est pas une option que vous choisissez à la carte.

- Dès que vos recettes meublées > 23 000 € ET > 50 % de vos autres revenus d’activité, l’administration peut requalifier votre activité en LMP, avec les conséquences fiscales et sociales associées (BIC professionnels, cotisations sociales, IFI, plus‑values professionnelles…).

Pour éviter une mauvaise surprise, il est indispensable de :

- Mettre en place un suivi annuel de vos recettes meublées,

- Simuler votre statut LMP ou LMNP chaque année,

- Anticiper le passage en LMP si vous êtes proche des seuils (hausse de revenus, fin d’activité salariée, départ à la retraite…).

Quels sont les avantages fiscaux principaux du statut LMP ?

Le statut LMP est recherché pour trois leviers fiscaux majeurs :

- Imputation des déficits BIC sur le revenu global sans plafond (sous conditions).

- Régimes d’exonération ou d’atténuation des plus‑values professionnelles (article 151 septies et 151 septies B).

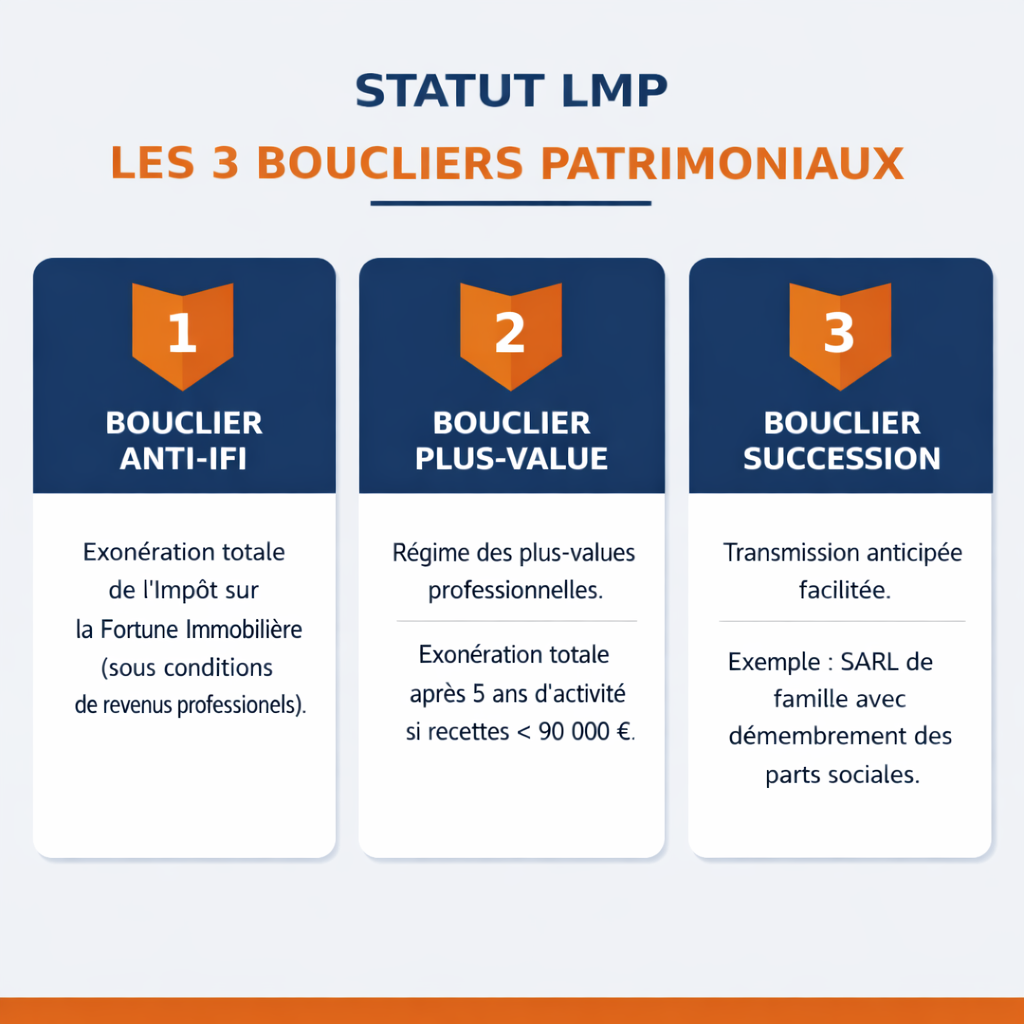

- Exonération possible d’IFI sur les biens meublés considérés comme professionnels.

Comment fonctionnent les déficits BIC en LMP ?

En LMP, vos loyers meublés sont imposés dans la catégorie des Bénéfices industriels et commerciaux (BIC) professionnels :

- Si vos charges réelles (intérêts d’emprunt, travaux, frais de gestion, assurances, charges de copropriété, amortissements) dépassent vos loyers, vous générez un déficit BIC.

- En LMP, ce déficit peut être imputé sur votre revenu global, et pas seulement sur vos futurs bénéfices meublés, sous réserve de respecter les règles d’amortissement.

Cette possibilité d’imputer un déficit BIC professionnel sur tous vos revenus (salaires, BNC, etc.) en fait un levier puissant pour réduire votre impôt sur le revenu pendant les premières années de votre projet (phase d’investissement, travaux, intérêts élevés).

Quelles exonérations de plus‑values sont possibles en LMP ?

En LMP, la cession d’un bien meublé relève du régime des plus‑values professionnelles, et non des plus‑values des particuliers comme en LMNP.

Deux grands régimes peuvent s’appliquer :

- Article 151 septies du CGI :

- Exonération totale des plus‑values professionnelles si vos recettes moyennes sont ≤ 90 000 € sur les deux années précédant la cession.

- Exonération partielle pour des recettes entre 90 000 € et 126 000 €.

- Article 151 septies B du CGI :

- Abattement de 10 % par année de détention au‑delà de la 5ᵉ année sur la plus‑value à long terme,

- Soit une exonération totale après 15 ans de détention pour la partie long terme.

Ces dispositifs se cumulent avec la structure amortissable du LMP et permettent de fortement alléger l’imposition de vos plus‑values lorsque votre stratégie est de conserver vos biens sur le long terme.

Le statut LMP permet‑il d’être exonéré d’IFI ?

Dans de nombreux cas, les biens exploités sous statut LMP peuvent être considérés comme des biens professionnels et donc exonérés d’Impôt sur la Fortune Immobilière (IFI), sous certaines conditions (caractère principal de l’activité, niveau de revenus, organisation professionnelle réelle…).

Cette exonération potentielle d’IFI est un atout décisif pour les investisseurs patrimoniaux déjà exposés à l’IFI ou sur le point de l’être.

À l’inverse, en LMNP, les biens restent en principe inclus dans l’assiette IFI.

Erica H. multipropriétaire et membre de l’Accélérateur à Réservations d’Eldorado Immobilier, partage son expérience: « Je n’avais pas prévu de devenir Loueur en Meublé Professionnel, mais après avoir dépassé les seuils requis, j’ai réalisé les avantages fiscaux significatifs que cela apportait. Aujourd’hui, je ne regrette pas ce changement, qui m’a permis d’améliorer ma rentabilité. »

Faut‑il choisir micro‑BIC ou régime réel quand on est LMP ?

Sur le plan théorique, le LMP pourrait relever du micro‑BIC ou du régime réel, selon le niveau de chiffre d’affaires.

En pratique, le LMP est presque toujours au régime réel, car :

- L’activité est par nature professionnelle et structurelle,

- Le régime réel permet de déduire toutes les charges réelles et d’amortir le bien et le mobilier,

- Les nouveaux seuils micro‑BIC 2025 sont fortement durcis pour les meublés de tourisme non classés.

Quels sont les nouveaux seuils micro‑BIC avec la loi Le Meur 2025 ?

La loi Le Meur et les lois de finances récentes ont profondément modifié les seuils du micro‑BIC pour les locations meublées, notamment les meublés de tourisme non classés :

- Pour les revenus 2024 déclarés en 2025 : Meublés non classés avec seuil 77 700 € et abattement 50 %.

- Pour les revenus 2025 déclarés en 2026 : Meublés non classés avec seuil 15 000 € et abattement 30 %.

En conséquence :

- De nombreux bailleurs en courte durée vont être contraints de passer au régime réel.

- Le statut LMP combiné au régime réel devient encore plus naturel pour les investisseurs à haut niveau de recettes, qui dépassent de toute façon largement les 15 000 €.

Le passage au LMP implique une gestion comptable rigoureuse, ce qui peut représenter un défi pour certains investisseurs, comme le confirme François :

François V. investisseur immobilier et propriétaire, fervant suiveur d’Eldorado Immobilier, confime que: « Le passage au statut LMP a rendu la gestion plus complexe, mais avec un expert-comptable, j’ai pu maximiser mes amortissements et optimiser mes revenus. »

Le LMP offre des avantages fiscaux considérables, mais il impose également une gestion plus structurée. Ceux qui sont prêts à relever ce défi pourront en tirer des bénéfices significatifs sur le long terme.

Pour votre projet, cet article pourra vous être utile : La meilleure méthode pour trouver le nom de votre location meublée courte durée

Régime fiscal LMP : Tout comprendre facilement (+ synthèse)

Quelle différence entre le statut LMP et le statut LMNP ?

| Critère | LMNP | LMP |

|---|---|---|

| Nature de l’activité | Non professionnelle | Professionnelle |

| Conditions d’accès | Recettes meublées ≤ 23 000 € ou ≤ 50 % des autres revenus d’activité | Recettes meublées > 23 000 € ET > 50 % des autres revenus d’activité |

| Catégorie fiscale | BIC non professionnels | BIC professionnels |

| Déficits | Imputables uniquement sur les BIC meublés futurs | Imputables sur le revenu global, sous conditions |

| Plus‑values | Régime des particuliers (abattement durée, exonération après 22/30 ans) | Régime des plus‑values pro (art. 151 septies / 151 septies B)compta-online+1 |

| IFI | Biens en principe imposables | Biens potentiellement exonérés en tant que biens professionnel |

Le choix entre LMP et LMNP ne se fait pas « à la carte », mais résulte des seuils fiscaux et de votre stratégie patrimoniale.

Piur faire plus simple :

- Le LMNP est adapté à une activité complémentaire, avec forte simplicité et une fiscalité avantageuse à condition de rester sous les seuils.

- Le LMP vise les investisseurs pour qui la location meublée devient la principale source de revenus, et qui souhaitent optimiser à fond la fiscalité (déficits, plus‑values, IFI), au prix d’une gestion plus structurée (comptabilité, cotisations sociales).

Et en Bonus , trouvez ici : Location meublée en indivision : 17 infos essentielles (LMNP et LMP)

LMP: Quelles sont les obligations comptables et sociales ?

Le statut LMP emporte des obligations plus lourdes qu’en LMNP, mais cohérentes avec une véritable activité professionnelle.

Quelles obligations comptables pour un LMP ?

En LMP au régime réel, vous devez :

- Tenir une comptabilité commerciale complète :

- Bilan, compte de résultat, annexes,

- Journal, grand livre, inventaire.

- Enregistrer l’acquisition des biens et du mobilier à l’actif,

- Calculer et comptabiliser les amortissements (bien, mobilier, travaux immobilisés),

- Produire une liasse fiscale BIC professionnelle chaque année.

Dans la pratique, il est vivement conseillé de se faire accompagner par un expert‑comptable habitué à la location meublée professionnelle, surtout si vous exploitez plusieurs biens ou des meublés de tourisme dans un contexte post‑Loi Le Meur.

Quelles sont les cotisations sociales en statut LMP ?

Les LMP sont en principe affiliés à la Sécurité sociale des indépendants (SSI) :

- Les cotisations sociales sont calculées sur le bénéfice BIC professionnel (après charges et amortissements).

- À défaut de bénéfice, une cotisation minimale reste souvent due, mais peut valider des trimestres de retraite.

Ce point est crucial si vos amortissements neutralisent une grande partie de votre bénéfice fiscal, vos cotisations SSI peuvent rester limitées, tout en améliorant vos droits à la retraite (trimestres validés, éventuellement points supplémentaires).

Sécuriser son statut LMP en 2026: Quelles démarches et formalités ?

Même si le statut LMP découle automatiquement des critères fiscaux, certaines démarches restent essentielles pour sécuriser votre situation dans le contexte 2025‑2026.

Faut‑il encore s’inscrire au RCS pour être LMP ?

Non, la condition d’inscription au Registre du commerce et des sociétés (RCS) a été supprimée comme critère pour le LMP.

- La décision du Conseil constitutionnel du 8 février 2018 a jugé cette condition inconstitutionnelle.

- Désormais, le LMP est défini uniquement par les critères fiscaux de l’article 155, IV du CGI.

En revanche, l’immatriculation INPI et l’obtention d’un SIRET sont devenues systématiques dès la première nuit louée. Notamment après la Loi Le Meur, vous êtes dans l’obligation :

- d’effectuer une déclaration sur formalites.entreprises.gouv.fr,

- d’obtenir un Code NAF 55.20Z pour les meublés de tourisme,

- d’obtenir le SIRET, obligatoire pour la déclaration au régime réel.

Quelles bonnes pratiques pour se préparer au LMP ?

Pour vous préparer à un éventuel passage au statut LMP, vous pouvez :

- Mettre en place un tableau de suivi mensuel de vos recettes meublées et de vos autres revenus d’activité.

- Simuler votre statut fiscal chaque fin d’année (LMNP ou LMP) et l’impact sur votre IR, IFI et retraite.

- Anticiper la structuration comptable (expert‑comptable, logiciel, archivage des factures) dès que vous approchez du seuil de 23 000 €.

- Vérifier la conformité de vos logements meublés au décret du 31 juillet 2015 : 11 éléments de mobilier minimum (literie, table, chaises, vaisselle, plaques, four, réfrigérateur, luminaires, etc.).

Comment utiliser le statut LMP dans une stratégie patrimoniale long terme ?

Le statut LMP s’intègre dans une stratégie patrimoniale long terme via le démembrement de propriété (donation de la nue-propriété), l’exonération des plus-values professionnelles après 5 ans, la transmission facilitée par le Pacte Dutreil et la structuration en SARL de famille pour optimiser la fiscalité successorale.

Eh oui! Le statut de loueur en meublé professionnel n’est pas qu’une règle fiscale : c’est un outil stratégique pour construire et transmettre un patrimoine immobilier optimisé.

Quand le LMP est‑il pertinent dans une stratégie globale ?

Le LMP est particulièrement adapté si :

- Vous souhaitez que la location meublée devienne votre activité principale (ou celle de votre foyer).

- Vous investissez avec un levier de crédit important et des travaux significatifs, générant des déficits BIC à imputer sur votre revenu global.

- Vous avez un horizon de détention long terme (≥ 15 ans), pour maximiser les régimes de plus‑values professionnelles (151 septies / 151 septies B).

- Vous êtes ou serez bientôt redevable de l’IFI et cherchez à sortir vos biens meublés professionnels de l’assiette IFI.

LMP et évolution réglementaire : que changeront les prochaines années ?

Entre la Loi Le Meur, la baisse des abattements micro‑BIC, l’obligation de SIRET et le durcissement progressif sur les meublés de tourisme, la tendance est claire :

- Les régimes « micro » deviennent moins généreux pour les gros bailleurs.

- Le régime réel avec amortissements (LMP ou LMNP au réel) devient la norme pour les investisseurs sérieux.

- Les pouvoirs publics surveillent de près la location saisonnière, en particulier dans les zones tendues.

Dans ce contexte, bâtir une stratégie LMP cohérente (choix des villes, type de location, horizon de détention, gestion sociale et patrimoniale) devient un avantage compétitif pour rester devant les futures évolutions.

Quelles ressources consulter pour sécuriser son statut LMP ?

Pour aller plus loin et sécuriser votre statut de loueur en meublé professionnel, vous pouvez consulter :

- Les fiches officielles Service‑Public sur la location meublée professionnelle.

- Les analyses de Notaires de France sur le LMP et ses effets en matière de plus‑values, IFI et transmission.

- Les notes spécialisées de fiscalistes reconnus sur les critères LMP et l’application de l’article 155 IV du CGI.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ:

Quelles sont les conditions pour obtenir le statut LMP ?

Pour bénéficier du statut LMP, vous devez percevoir plus de 23 000 € de loyers annuels et ces revenus locatifs doivent représenter plus de 50 % de vos revenus totaux du foyer fiscal.

Quelles sont les différences entre le statut LMP et LMNP ?

Le statut LMP permet de déduire les déficits de l’ensemble des revenus du foyer, contrairement au statut LMNP où les déficits sont déductibles uniquement sur les revenus locatifs. Le LMP offre également des exonérations fiscales plus importantes lors de la revente du bien.

Comment déclarer ses revenus sous le statut LMP ?

Les revenus générés par la location meublée sous le statut LMP sont déclarés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), avec des options pour le régime micro-BIC ou le régime réel.

Quels avantages fiscaux offre le statut LMP ?

Le statut LMP permet de bénéficier d’une exonération totale ou partielle sur les plus-values de cession immobilière, la possibilité d’imputer les déficits sans limitation sur les autres revenus, ainsi que l’exonération de l’Impôt sur la Fortune Immobilière (IFI).

Quelles charges sont déductibles avec le statut LMP ?

Sous le régime réel, vous pouvez déduire les charges telles que les frais d’entretien, de gestion, les intérêts d’emprunt, les assurances, les impôts locaux, ainsi que l’amortissement des biens.

Quelles sont les obligations administratives liées au statut LMP ?

Le loueur en meublé professionnel doit tenir une comptabilité rigoureuse, incluant un bilan annuel, et déclarer ses revenus auprès du centre de formalités des entreprises (CFE). Depuis 2021, il n’est plus nécessaire d’être inscrit au Registre du Commerce et des Sociétés (RCS).

Comment passer du statut LMNP au statut LMP ?

Le passage au statut LMP est automatique lorsque les revenus locatifs dépassent 23 000 € et représentent plus de 50 % des revenus du foyer fiscal. Vous n’avez donc pas à faire de demande spécifique, mais il est possible d’ajuster la période de location pour influencer ce passage.

Quels sont les impacts du statut LMP sur les cotisations sociales ?

Depuis 2021, les loueurs professionnels sont soumis aux cotisations sociales du régime des indépendants (SSI), à hauteur de 35 % des bénéfices nets. Cependant, ces cotisations sont déductibles des revenus locatifs imposables.

Quels sont les biens concernés par le statut LMP ?

Tous les biens immobiliers meublés respectant les critères de logement décent peuvent être loués sous le statut LMP, qu’il s’agisse d’appartements, de maisons, ou de locaux à usage d’habitation.

Exemples

Si un couple gagne 60 000 € / an, et a des revenus locatifs meublés (à l’année et/ou en saisonnier), de 70 000€/an : Il relève du statut LMP de loueur en meublé professionnel

Si un couple gagne 17 000 €/an, et des revenus locatifs de 22 000 €/an, il est aussi LMP.

Dans cet exemple , tu dis que les revenus locatifs sont de 22 000 e , or pour être LMP il faut qu’ils soient supérieurs à 23 000 e ( et que les 2 conditions soient réunies )

Peux tu m’éclairer là dessus ? si ce n’est pas une erreur

Bonjour Quentin, en effet il faut dépasser 23k€ de revenus locatifs, comme première condition

A très vite

Bonjour et merci beaucoup pour cet éclairage sur la compatibilité entre loueur meublé pro et fonctionnaire. Je suis en train d’exploser les compteurs et m’angoissais à l’idée d’avoir à faire un choix. Bref, j’aurais souhaité avoir les références de la décision dont vous parlez qui a donné raison au fonctionnaire et fait jurisprudence. Un grand merci. Nadine

Bonjour Pierre,

Merci pour cet article très complet. J’ai 3 remarques dont une apporte une réponse au commentaire précédent.

– l’exonération d’IFI pour moi n’est possible que si le LMP est bénéficiaire (administration ne fixant pas de seuil)

– Concernant les charges sociales, il ne vont s’appliquer que sur les revenus de locations saisonnières qui sont supérieurs à 23 000 € (LMP ou LMNP d’ailleurs) et il

Demeurent une interrogation lorsque l’on passe par un professionnel pour gérer son (type une gestion de résidence de tourisme)

– concernant le déficit du LMP, celui-ci peut être imputé sur ses autres revenus (sans déduction des amortissements. (C’est le LMNP qui lui ne peut pas les déduire pour générer un déficit)

Bien cdt

G

Bonjour,

J’aurais une question :

Un contribuable est imposable à l’IFI, mais n’a pas de revenus professionnels. Ce même contribuable a une activité de LMP (loueur en meublé professionnel). Il a donc des recettes issues de cette activité supérieures à 23000 euros mais un résultat fiscal LMP négatif ou nul. Les biens immobiliers dont il perçoit ses recettes LMP peuvent-ils dans ce cas être sortis de sa base taxable à l’IFI ?

En vous remerciant par avance de votre réponse.

Cordialement

O.Bettant

Si le résultat est nul ou négatif, le bien ne peut être sorti de l’IFI

CDT

G