LMP liasse fiscale : comment remplir pas à pas la 2031 et les 2033 sans se tromper, que vous le fassiez tout seul ou avec un expert‑comptable ?

La liasse fiscale LMP regroupe la déclaration 2031‑SD et les tableaux 2033‑A à 2033‑G du régime réel simplifié BIC pour vos locations meublées professionnelles. Elle sert à calculer le résultat BIC, suivre vos amortissements et déclarer vos revenus au fisc. Elle doit être télédéclarée chaque année, au plus tard le 2ᵉ jour ouvré suivant le 1ᵉʳ mai, via un logiciel ou votre espace professionnel.

La liasse fiscale LMP sert à déclarer vos revenus meublés professionnels au régime réel avec les formulaires 2031 et 2033. Vous allez voir comment la remplir pas à pas et comment éviter les erreurs qui coûtent cher.

📋 Ce que vous allez apprendre

- ✔ Comment savoir si vous devez vraiment déposer une liasse fiscale LMP ou non.

- ✔ Comment préparer vos chiffres et remplir la 2031‑SD et les 2033‑A à 2033‑G sans oublier de charges.

- ✔ Comment utiliser les amortissements et les déficits LMP sans risque de redressement.

- ✔ Quelles sont les dates limites 2026 et les sanctions en cas de retard ou d’erreur.

- ✔ Comment choisir entre faire sa liasse soi‑même ou la confier à un expert‑comptable LMP.

Qu’est‑ce qu’une liasse fiscale LMP en 2026 ?

La liasse fiscale LMP est le dossier que doit déposer chaque année un loueur en meublé professionnel imposé au régime réel BIC. Elle regroupe la déclaration de résultat 2031‑SD et les tableaux simplifiés 2033‑A à 2033‑G. Elle permet à l’administration de vérifier vos loyers, vos charges et vos amortissements.

C’est quoi concrètement une liasse fiscale ?

En tant que LMP, vous exercez une activité commerciale de location meublée professionnelle. Vos revenus ne se déclarent donc pas comme des revenus fonciers classiques.

Cela signifie que vous êtes imposé dans la catégorie des bénéfices industriels et commerciaux, exactement comme une petite entreprise qui vend des services.

La liasse fiscale, c’est le « rapport annuel » de cette activité. Elle récapitule:

- vos recettes,

- vos charges,

- vos biens

- et vos dettes

Elle se présente dans un format standardisé que le fisc peut contrôler et comparer d’une année sur l’autre.

Qui est concerné par la liasse fiscale LMP ?

Votre statut de loueur en meublé professionnel repose sur deux conditions cumulatives, vérifiées au 31 décembre de chaque année :

- Vos recettes de location meublée dépassent 23 000 € par an.

- Ces recettes sont supérieures aux autres revenus d’activité du foyer fiscal (salaires, BNC, BIC non meublés, etc.).

Lorsque ces deux critères sont remplis et que vous êtes au régime réel, la liasse 2031/2033 devient obligatoire.

En revanche, si vous restez en micro‑BIC (en LMNP ou LMP), vous ne déposez pas de liasse : vous remplissez seulement la déclaration de revenus 2042‑C‑PRO avec un abattement forfaitaire.

À quoi sert vraiment la liasse fiscale pour un LMP ?

La liasse n’est pas qu’une obligation administrative. Pour un LMP, c’est aussi un outil d’optimisation fiscale à part entière.

Elle sert à :

- Calculer votre résultat BIC après déduction de toutes vos charges réelles.

- Activer les amortissements sur vos biens et mobilier, ce qui réduit votre résultat imposable sans sortir de trésorerie.

- Constater et reporter vos déficits LMP, imputables sur votre revenu global sans plafond.

- Justifier votre situation en cas de contrôle fiscal, de demande de crédit ou de cession d’un bien.

Exemple terrain

Paul dépassait les 23 000 € de loyers meublés en 2025 et ses recettes locatives dépassaient son salaire. Il est devenu LMP automatiquement au 31 décembre. Pour la première fois, il a dû déposer une liasse 2031 + 2033, alors qu’il ne remplissait jusque‑là qu’une 2042‑C‑PRO en micro‑BIC.

Résultat : en intégrant ses amortissements correctement dans la liasse, il a ramené son résultat fiscal BIC à zéro la première année, contre 14 000 € d’imposition qu’il aurait payés au micro‑BIC.

La liasse fiscale LMP est bien plus qu’une formalité : c’est le document qui vous permet d’activer tous les leviers fiscaux du statut (amortissements, déficits, plus‑value). Sans elle, vous passez à côté des avantages pour lesquels vous cotisez à la SSI chaque année.

Thony, propriétaire LMP et membre de l’Accélérateur à Réservations d’ Eldorado Immobilier, témoigne: « Je pensais que le régime réel et la liasse fiscale étaient réservés aux investisseurs chevronnés. En passant au réel avec un suivi sérieux de mes frais de notaire et de mes amortissements, j’ai réduit mon imposition de façon spectaculaire tout en comprenant enfin d’où venaient mes chiffres. »

Quels formulaires composent la liasse fiscale LMP ?

| Formulaire | Rôle principal pour un LMP | À surveiller particulièrement |

|---|---|---|

| 2031‑SD | Résultat BIC professionnel | Recettes, charges, traitement des amortissements |

| 2033‑A | Bilan simplifié | Valeur des biens, dettes bancaires, capitaux propres |

| 2033‑B | Compte de résultat | Ventilation des charges (intérêts, impôts, frais) |

| 2033‑C | Résultat, déficits, amortissements différés | Suivi des déficits LMP et des amortissements non déduits |

| 2033‑D à G | Tableaux complémentaires | Stocks, créances, dettes, provisions spécifiques |

La liasse LMP au réel simplifié se compose de la déclaration 2031‑SD, qui calcule le résultat BIC, et des tableaux 2033‑A à 2033‑G, qui détaillent votre bilan, votre compte de résultat et vos amortissements. Cet ensemble doit être télédéclaré chaque année à votre service des impôts des entreprises.

Pour un LMP en nom propre, la 2031‑SD est la pièce maîtresse : elle récapitule vos recettes, vos charges, vos amortissements et aboutit à un résultat fiscal qui sera ensuite reporté dans votre déclaration de revenus, via la 2042‑C‑PRO. Les tableaux 2033 détaillent les chiffres de cette 2031 : le bilan (actif et passif), le compte de résultat et les tableaux spéciaux pour les immobilisations et les déficits.

Les formulaires à connaître sont :

- 2031‑SD : Déclaration de résultats BIC pour les entreprises à l’IR.

- 2033‑A‑SD : Bilan simplifié (actif/passif).

- 2033‑B‑SD : Compte de résultat simplifié.

- 2033‑C‑SD : Tableau d’affectation du résultat et des déficits/amortissements.

- 2033‑D à 2033‑G‑SD : Tableaux complémentaires (stocks, créances, dettes, provisions) selon votre situation.

À retenir

Sans la 2033‑C, vous ne suivez pas correctement vos déficits LMP ni vos amortissements différés, ce qui peut vous faire perdre des années de déductions fiscales

Chilla, cadre commerciale et propriétaire LMP, et lectrice fidèle d’ Eldorado Immobilier, fait part de son expérience: « La première année, j’ai oublié de déclarer plusieurs charges dans ma liasse fiscale LMP. En faisant le point avec un expert‑comptable spécialisé, j’ai pu corriger ma déclaration et récupérer plusieurs milliers d’euros sur mes impôts. Aujourd’hui, je sais exactement quelles dépenses suivre pour ne plus laisser d’argent sur la table. »

Êtes‑vous vraiment concerné par la liasse fiscale LMP ?

Vous devez déposer une liasse fiscale LMP si vous remplissez les deux conditions du statut LMP (recettes > 23 000 € et supérieures aux autres revenus d’activité) et si vous êtes imposé au régime réel BIC. Dans les autres cas (LMNP, micro‑BIC), une liasse 2031/2033 n’est généralement pas requise.

Les textes officiels précisent que le statut de loueur en meublé professionnel s’applique lorsque vos recettes de location meublée dépassent 23 000 € et qu’elles excèdent vos autres revenus professionnels. Dès que ces seuils sont franchis, vos revenus passent dans la catégorie BIC professionnels et vous entrez dans le cadre LMP, avec liasse fiscale annuelle au réel.

En revanche, en LMNP (loueur en meublé non professionnel), vous pouvez être :

- au micro‑BIC : pas de liasse, simple déclaration 2042‑C‑PRO avec abattement forfaitaire ;

- au réel simplifié LMNP : liasse 2031/2033 aussi, mais avec statut non professionnel.

Pour les structures plus complexes (indivision, SARL de famille LMP, société à l’IS), la liasse existe toujours mais peut prendre des formes différentes (liasse 2065 + tableaux 2050–2059 pour l’IS, par exemple). Ces cas méritent clairement une validation par un expert‑comptable.

À retenir

Vous êtes concerné par la liasse LMP dès que vous êtes LMP au réel ; en LMNP micro‑BIC, vous ne déposez pas de liasse, mais un guichet vous permet malgré tout d’opter pour le réel et de basculer vers une liasse 2031/2033.

« Faire appel à un expert-comptable m’a permis de ne plus me sentir perdu avec la liasse fiscale. Cela vaut chaque centime pour éviter des erreurs coûteuses. »

Mael

Comment préparer vos chiffres avant de remplir la 2031 ?

La réussite d’une liasse LMP se joue avant la saisie des formulaires : vous devez d’abord rassembler tous vos relevés, factures et tableaux comptables, puis organiser vos chiffres par bien et par nature de charge. Une bonne préparation réduit drastiquement les erreurs, les oublis de charges et le temps passé avec votre expert‑comptable.

La première étape consiste à centraliser vos pièces :

- relevés bancaires du compte dédié à la location meublée ;

- décompte des loyers encaissés (plateformes, virements, espèces) ;

- factures de travaux, d’entretien et de réparations ;

- échéanciers et relevés d’intérêts d’emprunt ;

- avis de taxe foncière, CFE, taxe d’habitation sur les locaux meublés (THRS) ;

- factures d’assurance, de ménage, de blanchisserie, d’électricité, d’internet ;

- justificatifs de frais de déplacement liés à la gestion (frais kilométriques).

Ensuite, vous devez tenir une comptabilité conforme au régime réel simplifié : un livre‑journal, un grand livre, un inventaire des immobilisations et un tableau d’amortissement.

Un simple fichier Excel bien structuré peut suffire au début, mais un logiciel spécialisé facilite la production des états conformes à la notice 2033.

Plus vos chiffres sont préparés en amont, plus la saisie dans la 2031 et les 2033 devient une formalité, que vous la fassiez seul ou accompagné.

Comment remplir le formulaire 2031 quand on est LMP ?

Le formulaire 2031‑SD calcule votre résultat fiscal BIC LMP en partant des recettes encaissées et des charges déductibles, avant d’appliquer la règle spécifique des amortissements. C’est ce résultat qui sera ensuite reporté dans votre déclaration de revenus et servira de base à l’impôt et, le cas échéant, aux cotisations sociales.

Quelles recettes déclarer en 2031‑SD ?

Vous devez déclarer toutes les recettes encaissées dans l’année :

- loyers des locations meublées,

- prestations annexes (ménage, linge, parking, box internet facturé en plus)

- et refacturations à vos locataires.

La doctrine BIC fonctionne en général en comptabilité d’engagement, mais de très nombreux outils “LMP/LMNP” vous accompagnent sur la conversion encaissement/engagement.

Un point de vigilance : ne confondez pas les dépôts de garantie restituables avec des loyers. Ils ne constituent pas une recette, sauf si une partie est conservée définitivement en fin de bail. Dans ce cas, seule la partie conservée devient imposable.

Quelles charges sont déductibles pour un LMP ?

Un LMP au réel peut déduire la plupart des charges d’exploitation nécessaires à l’activité :

- frais d’entretien et de réparation des logements meublés ;

- intérêts d’emprunt et frais de dossier ;

- assurances (PNO, multirisque immeuble, RC Pro) ;

- impôts locaux : taxe foncière, CFE, taxe d’habitation sur les locaux meublés professionnels (THRS) ;

- frais de gestion (expert‑comptable, logiciels, annonces, honoraires de conciergerie) ;

- frais de déplacement et frais kilométriques liés à la gestion (visites, travaux, rencontres banque/notaire).

De son côté, la comptabilité location meublée détaille, pour chaque charge, si elle est déductible immédiatement ou amortissable (ex. gros travaux, mobilier).

Comment traiter les amortissements dans la 2031 ?

Les amortissements permettent de répartir le coût du bien et du mobilier sur plusieurs années, ce qui réduit votre résultat imposable LMP. Cependant, ils ne doivent ni créer ni aggraver un déficit imputable : l’excédent d’amortissement est alors “mis de côté” dans la 2033‑C pour être utilisé plus tard.

Exemple simplifié :

- Recettes : 40 000 €

- Charges hors amortissement : 22 000 €

- Résultat avant amortissements : 18 000 €

- Amortissements calculés : 18 000 €

Vous pouvez déduire uniquement 18 000 € d’amortissements au maximum, pour ramener le résultat à 0. Si vos tableaux d’amortissement donnaient 25 000 €, les 7 000 € excédentaires seraient reportés comme “amortissements différés” dans la 2033‑C.

Ce point doit idéalement être validé par un expert‑comptable ou un avocat fiscaliste, car un mauvais paramétrage peut compliquer le traitement des plus‑values ou des déficits.

La 2031‑SD est le cœur de votre liasse : c’est là que vous transformez votre activité LMP en chiffres fiscaux, en jouant correctement avec charges et amortissements.

Mael, loueur en meublé professionnel avec trois appartements, et membre de l’Accélérateur à Réservations d’ Eldorado Immobilier, partage : « Je pensais que la liasse fiscale, c’était uniquement l’affaire de mon expert‑comptable. En organisant simplement un dossier partagé par bien (loyers, charges, travaux, banque), il a réduit de près de 30% le temps passé sur ma liasse 2025. Résultat : des honoraires en baisse et une déclaration bouclée beaucoup plus vite, sans prise de tête. »

Comment compléter les tableaux 2033‑A à 2033‑G ?

Les tableaux 2033‑A à 2033‑G détaillent les chiffres de la 2031 sous forme de bilan, de compte de résultat et de tableaux d’immobilisations, de dettes et de déficits. Ils permettent à l’administration de vérifier la cohérence de vos loyers, de vos charges, de vos emprunts et de vos amortissements au fil des années.

2033‑A : comment présenter votre bilan LMP ?

Le tableau 2033‑A présente à l’actif la valeur de vos immeubles et du mobilier (brut et amorti), ainsi que votre trésorerie.

Au passif, vous retrouvez vos emprunts, vos dettes fiscales et sociales, ainsi que vos capitaux propres. Un LMP “sain” voit, au fil des années, l’endettement baisser et les amortissements augmenter.

2033‑B : comment détailler vos charges et produits ?

Le 2033‑B reprend votre compte de résultat : produits (loyers, prestations annexes) et charges par nature (achats, prestations de services, impôts et taxes, charges financières, etc.).

Les impôts locaux comme la taxe foncière, la CFE ou la taxe d’habitation sur les locaux meublés professionnels se positionnent dans la ligne “impôts, taxes et versements assimilés”.

2033‑C : suivre vos déficits et amortissements

Le 2033‑C est souvent le tableau le plus stratégique pour un investisseur avancé : il suit l’affectation du résultat, les déficits reportables et les amortissements différés.

Ce suivi est déterminant pour vos futures années d’imposition et pour la gestion de la plus‑value en cas de revente LMP.

Les tableaux 2033 transformaient une simple déclaration de revenus en véritable tableau de bord de votre activité LMP : ils montrent au fisc, et à vous‑même, comment votre patrimoine évolue.

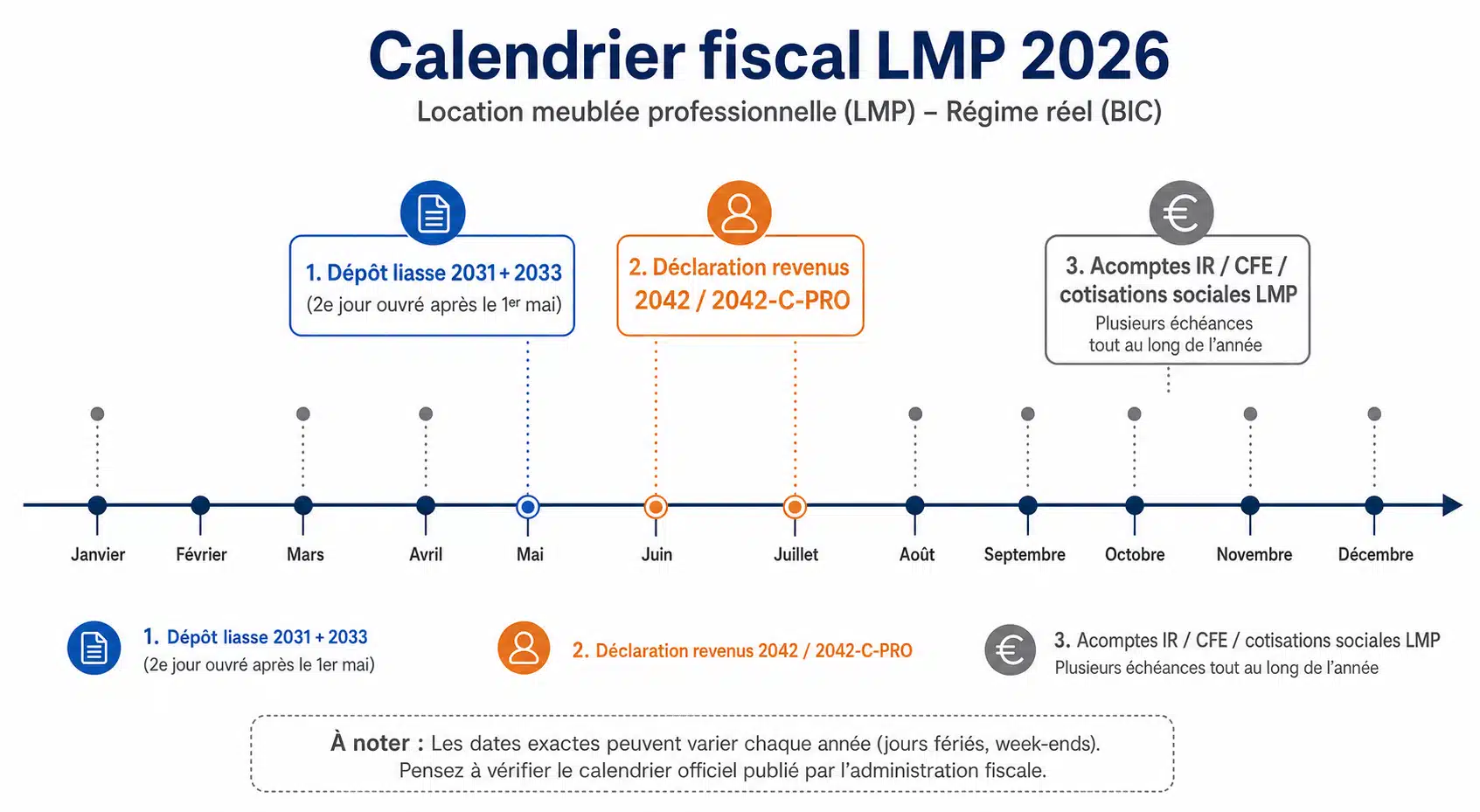

Quelles sont les dates limites et sanctions pour la liasse LMP ?

La liasse fiscale LMP (2031 + 2033) doit être déposée par voie dématérialisée au plus tard le 2ᵉ jour ouvré suivant le 1ᵉʳ mai de l’année suivant la clôture, via un logiciel ou l’espace professionnel impots.gouv. En cas de retard, des majorations et intérêts de retard peuvent s’appliquer.

Le calendrier classique pour un LMP en année N est :

- jusqu’à début mai N+1 : dépôt de la liasse 2031/2033 ;

- fin printemps/été N+1 : déclaration de revenus (2042/2042‑C‑PRO) avec report du résultat LMP ;

- au fil de l’année : acomptes d’IR, CFE, éventuelles cotisations sociales LMP.

En cas d’absence de télédéclaration alors qu’elle est obligatoire, la doctrine prévoit des sanctions spécifiques (majoration, pénalités fixes) en plus des intérêts de retard sur l’impôt lui‑même.

Un dépôt tardif répété peut également compliquer une future demande de délais ou d’étalement.

Anticiper la liasse LMP, c’est éviter des pénalités inutiles et garder une bonne relation avec votre SIE ; attendre le dernier moment vous expose à la double peine : stress + surcoût fiscal.

Liasse LMP : la faire seul ou passer par un expert‑comptable ?

| Option | Avantages | Limites |

|---|---|---|

| Faire soi‑même | Économies d’honoraires, meilleure compréhension de sa fiscalité | Temps, risque d’erreur, veille fiscale à faire soi‑même |

| Expert‑comptable LMP | Sécurité, gain de temps, optimisation amortissements/déficits | Coût annuel, dépendance au niveau de l’expert |

Vous pouvez remplir votre liasse LMP seul, avec un bon logiciel et du temps, ou la confier à un expert‑comptable spécialisé location meublée qui assurera la saisie, la télédéclaration et la veille fiscale.

Le bon choix dépend de votre appétence pour les chiffres, du nombre de biens et des enjeux fiscaux.

Faire soi‑même permet de maîtriser le détail et d’économiser des honoraires, surtout avec un parc limité et une situation simple. En revanche, cela demande du temps, un minimum de rigueur comptable et la capacité à lire les notices fiscales.

À l’inverse, déléguer à un expert‑comptable LMP apporte :

- la prise en charge de la comptabilité, de la liasse et de la télédéclaration EDI‑TDFC ;

- un paramétrage fin des amortissements et des déficits ;

- un interlocuteur en cas de contrôle fiscal.

Check‑list à poser à votre comptable

- Comment sont calculés les amortissements (durée, base, terrain) ?

- Où sont suivis les amortissements excédentaires (ligne précise 2033‑C) ?

- Comment sont traités la CFE, la THRS et la taxe foncière dans la liasse ?

Si vous avez un seul bien simple, vous pouvez envisager de gérer la liasse seul ; dès que le patrimoine grossit ou que les enjeux fiscaux montent, un expert‑comptable LMP devient vite rentable.

Quelles mises à jour législatives impactent la liasse LMP en 2026 ?

En 2026, le statut LMP repose toujours sur les deux critères classiques (23 000 € de recettes et revenus locatifs supérieurs aux autres revenus d’activité), mais le BOFiP a été actualisé pour préciser certains cas, notamment pour les non‑résidents. Ces clarifications peuvent changer votre obligation de déposer une liasse et la manière de calculer vos revenus imposables.

Que dit le BOFiP sur le LMP en 2026 ?

Les commentaires BOFiP, en particulier la doctrine BOI‑BIC‑CHAMP‑40‑10, définissent le champ d’application de la location meublée et les critères du caractère professionnel.

La mise à jour d’avril 2026 apporte des précisions importantes sur :

- l’appréciation de la seconde condition (recettes > autres revenus) ;

- la situation des non‑résidents qui perçoivent des revenus de location meublée en France ;

- les cas où un investisseur peut basculer en LMP sans l’avoir anticipé.

Concrètement, un expatrié avec des revenus salariés faibles à l’étranger et un parc meublé important en France peut être requalifié en LMP plus facilement qu’avant, avec à la clé une liasse professionnelle à déposer et des cotisations sociales en plus

Comment la Loi Le Meur et les textes récents influencent votre régime ?

Les autres textes structurants restent le Code général des impôts, les lois de finances récentes et la Loi Le Meur pour la location de courte durée.

Ces textes :

- abaissent les plafonds et les abattements du micro‑BIC pour certaines locations touristiques (meublés non classés notamment) ;

- renvoient plus vite les propriétaires vers le régime réel, donc vers une liasse 2031/2033 ;

- encadrent les obligations déclaratives et les cotisations sociales dès 23 000 € de recettes en courte durée.

L’impact se ressent aussi sur :

- la fiscalité de la plus‑value (logique LMP vs LMNP) ;

- l’IFI, quand le parc meublé est traité comme bien professionnel ;

- les cotisations SSI pour les LMP, avec validation de trimestres de retraite à partir de certains seuils.

Pourquoi faire valider votre situation par un expert ?

Tous ces points sont techniquement sensibles, surtout si vous êtes :

- non‑résident,

- fortement endetté,

- en phase de revente ou de transmission,

- ou déjà en frontière entre LMNP et LMP.

Dans ces situations, la lecture combinée du BOFiP, des fiches service‑public et des lois de finances nécessite souvent l’œil d’un expert‑comptable ou d’un avocat fiscaliste. Une simple erreur d’interprétation peut déclencher un redressement ou un changement de régime non anticipé.

Les règles du jeu LMP évoluent peu mais régulièrement. Rester aligné avec le BOFiP et les fiches service‑public vous évite un décalage dangereux entre votre pratique et la doctrine officielle, surtout si vous faites de la courte durée ou si vous êtes non‑résident.

⚡ – À retenir sur la liasse LMP

- • La liasse LMP = 2031‑SD + 2033‑A à G, obligatoire pour un LMP au régime réel.

- • Une préparation rigoureuse des chiffres rend la saisie bien plus simple et sécurise vos déductions.

- • Les amortissements ne doivent pas créer de déficit imputable : l’excédent se suit dans la 2033‑C.

- • La liasse se télédéclare avant le 2ᵉ jour ouvré suivant le 1ᵉʳ mai, sous peine de pénalités.

- • Faire seul est possible, mais un expert‑comptable LMP devient vite précieux dès que le parc ou les enjeux fiscaux augmentent.

Lire aussi : LMP : Le Top de la Défiscalisation ? (IFI, Plus-Value, Succession…)

LMNP ou LMP : Lequel Fait Payer le Moins d’Impôts ? (top conseils)

Comprendre le régime fiscal LMP

J’espère que vous appréciez la lecture de cet article.

Pour aller plus loin, j’ai fait des milliers de tests pour décrypter l’algorithme de Airbnb.

Le succès a été au rendez-vous pour mes annonces.

Je partage tous mes secrets sur Airbnb dans mon livre Best Seller :

FAQ :

La liasse fiscale LMP est‑elle obligatoire au‑dessus de 23 000 € de loyers ?

Oui, si vos recettes meublées dépassent 23 000 € et qu’elles sont supérieures aux autres revenus d’activité du foyer, vous basculez en LMP et devez, au régime réel, déposer une liasse 2031/2033.

Quelle différence entre liasse LMP et LMNP ?

En LMNP micro‑BIC, il n’y a pas de liasse : seulement une déclaration 2042‑C‑PRO avec abattement. En LMNP réel et en LMP réel, vous déposez une liasse 2031/2033, mais le statut est professionnel uniquement en LMP.

Peut‑on déduire les frais de notaire dans la liasse LMP ?

Les frais de notaire liés à l’acquisition sont en principe intégrés à la base amortissable du bien ou, plus rarement, passés en charges selon la stratégie retenue ; ils se retrouvent alors dans les tableaux 2033 et les amortissements. Ce point mérite une validation par un expert‑comptable.

Comment télédéclarer la liasse 2031‑2033 en LMP ?

La liasse doit être déposée en ligne via un logiciel agréé (EDI‑TDFC) ou via votre espace professionnel sur impots.gouv, à la rubrique “déclarations professionnelles”. Les formulaires papier ne sont plus acceptés.

Que faire si j’ai commis une erreur dans ma liasse LMP ?

En cas d’erreur, il est souvent possible de déposer une liasse rectificative ou de corriger dans la liasse de l’année suivante, selon la nature de l’oubli. Plus vous réagissez tôt, plus le dialogue avec votre SIE est simple ; en cas de doute, consultez un expert‑comptable.