LMP c’est quoi ? La réponse en une lecture, sans jargon comptable ni détour inutile.

Le LMP (Loueur en Meublé Professionnel) est un statut fiscal automatique défini par l’article 155 IV du Code Général des Impôts. Il s’applique dès que vos revenus de location meublée dépassent 23 000 €/an ET représentent plus de 50 % de vos revenus d’activité. Aucune démarche volontaire n’est requise : le statut s’impose au 31 décembre.

En résumé : Le LMP s’applique automatiquement dès que vos loyers meublés dépassent 23 000 €/an ET vos autres revenus. Pas de demande, pas de refus possible !

📌 Ce que vous allez apprendre

- ✅ Comment savoir en 2 questions si vous êtes concerné par le LMP

- ✅ Ce que ça change vraiment pour vos impôts et votre retraite

- ✅ Les 3 erreurs que font tous les débutants (et comment les éviter)

- ✅ Par où commencer si vous venez de basculer en LMP

LMP, c’est quoi en 30 secondes ?

Définition : Statut fiscal pour les propriétaires de locations meublées générant des revenus significatifs

2 conditions cumulatives : Recettes > 23 000 €/an ET > 50% des revenus du foyer

Avantages : Déficit imputable sur le revenu global, exonération de plus-value après 5 ans, exonération IFI possible

Inconvénients : Cotisations sociales SSI (35-45%), comptabilité obligatoire, passage automatique non choisi.

Découvrez comment calculer précisément vos 2 critères LMP

LMP signifie Loueur en Meublé Professionnel. Ce n’est pas une entreprise, pas une SARL, pas un statut que vous demandez. C’est un statut fiscal qui s’impose automatiquement à certains propriétaires dont les loyers meublés deviennent leur principale source de revenus, défini par l’article 155 IV du Code Général des Impôts.

La différence avec le LMNP (Loueur en Meublé Non Professionnel) tient en une phrase : le LMNP, c’est la location meublée comme revenu complémentaire. Le LMP, c’est quand ça devient principal.

Ce que le LMP change concrètement :

- Vous cotisez à la Sécurité Sociale (retraite, maladie) sur vos loyers

- Vous pouvez déduire vos pertes de votre salaire ou pension

- Vous ne pouvez plus utiliser le régime simplifié (micro-BIC)

- Vous avez une comptabilité obligatoire et donc un expert-comptable quasi-indispensable

En revanche, le LMP n’implique pas de créer une société, de faire une déclaration volontaire ou de changer votre façon de louer vos biens.

Par contre, il est primordial de comprendre les mécanismes fiscaux dans le détail (déficit imputable, PVCT/PVLT, amortissements par composants) : Statut LMP 2026 — guide complet

Le LMP est un statut fiscal automatique et non pas une démarche volontaire. Il s’applique dès que vos loyers meublés dépassent 23 000 €/an et représentent plus de la moitié de vos revenus. L’inscription au RCS n’est plus obligatoire depuis 2018.

Êtes-vous LMP sans le savoir ?

Le basculement en LMP est automatique et silencieux : l’administration fiscale n’envoie aucune notification. Chaque 31 décembre, deux conditions sont vérifiées au niveau du foyer fiscal. Si elles sont remplies, le statut LMP s’applique rétroactivement au 1er janvier de la même année.

Un propriétaire qui découvre son statut en mars doit donc régulariser 12 mois complets de cotisations SSI d’un seul coup.

Test en 2 questions :

Question 1 — Vos loyers Airbnb, Booking et autres locations meublées dépassent-ils 23 000 € sur l’année ?

- Non → vous restez LMNP, arrêtez-vous là

- Oui → passez à la question 2

Question 2 — Ces loyers sont-ils plus élevés que vos autres revenus (salaire, pension, revenus d’indépendant) ?

- Non → vous restez LMNP

- Oui → vous êtes LMP — et c’est rétroactif au 1er janvier

Quels revenus comptent dans la comparaison des 50 % ?

Les revenus INCLUS (qui s’opposent à vos loyers meublés) comprennent: salaires et traitements, pensions de retraite, BNC (professions libérales), BA (agriculteurs), revenus des gérants majoritaires (article 62 CGI), autres BIC hors location meublée.

Les revenus EXCLUS (qui n’entrent pas dans la comparaison) concernent davantage:

- les revenus fonciers,

- les dividendes,

- les plus-values mobilières,

- les indemnités chômage ARE,

- les revenus du patrimoine.

4 profils concrets — résultat immédiat :

| Votre situation | Loyers | Autres revenus | Statut |

|---|---|---|---|

| Salarié avec quelques apparts | 28 000 € | 55 000 € salaire | LMNP — loyers < salaire |

| Hôte Airbnb multi-biens | 45 000 € | 30 000 € salaire | LMP — les 2 conditions remplies |

| Retraité sans autre revenu | 25 000 € | 0 € | LMP — loyers = seule source |

| Hôte Airbnb débutant | 14 000 € | 40 000 € salaire | LMNP — loyers < 23 000 € |

Le piège du retraité mérite une attention particulière. Un salarié qui louait en LMNP depuis 15 ans peut basculer en LMP dès sa première année de retraite, si ses loyers dépassent sa pension. Depuis la loi de finances 2021, les pensions sont incluses dans la comparaison et de nombreux retraités l’ignorent encore.

Découvrez les conditions pour passer du statut LMNP au LMP : méthode de calcul détaillée, revenus à prendre en compte et cas particuliers.

Un cas particulier que beaucoup ignorent également, le chômeur : les indemnités chômage ARE ne comptent pas dans la comparaison des 50%. En pratique, si vous percevez 20 000 € d’ARE et 28 000 € de loyers meublés, vous êtes LMP, car vos « autres revenus d’activité » sont considérés comme nuls.

Pour les cas particuliers (couple, non-résidents, gérant de société, prorata temporis), utilisez un calculateur interactif comment notre simulateur gratuit pour vérifier votre statut LMP/LMNP.

Prorata temporis : le seuil de 23 000 € s’ajuste si vous démarrez en cours d’année. Vos recettes sont annualisées au prorata du nombre de jours d’activité.

Exemple concret : vous démarrez le 1er octobre et encaissez 7 000 € sur 90 jours.

Le seuil annualisé = 7 000 × (365 ÷ 90) = 28 389 € → le seuil de 23 000 € est dépassé, vous êtes LMP dès cette première année, même partielle. À l’inverse, si vous cessez votre activité en cours d’année, le seuil est également proratisé à la baisse.

À retenir

Le basculement en LMP est automatique et silencieux. Vérifiez chaque octobre en comparant vos loyers cumulés à vos autres revenus. Le seuil de 23 000 € est proratisé si vous démarrez en cours d’année. Les pensions de retraite entrent dans la comparaison depuis 2021, les indemnités ARE en sont exclues.

LMP vs LMNP : ce qui change vraiment pour vous ?

Le statut LMP a des avantages puissants, mais aussi des contraintes concrètes qui peuvent peser sur la rentabilité d’un investissement. La règle de base : si votre taux d’imposition est élevé (tranche à 30% ou 41%) et que vous avez des charges importantes, le LMP est souvent avantageux. En dessous, les cotisations SSI peuvent annuler le bénéfice fiscal.

3 avantages concrets :

Avantage 1 — Vous déduisez vos pertes de votre salaire

Si votre activité locative est déficitaire (charges + travaux > loyers encaissés), vous pouvez déduire ce déficit de votre salaire ou de votre pension, sans plafond. En LMNP, le déficit ne s’impute que sur vos autres loyers meublés. Exemple : 15 000 € de déficit LMP sur un salaire de 45 000 € = base d’imposition réduite à 30 000 €, soit une économie d’impôt de 4 500 € à la tranche de 30%.

Avantage 2 — Exonération d’impôt sur la vente après 5 ans

Sous 90 000 € de loyers annuels et après 5 ans d’activité LMP, vous pouvez revendre votre bien sans payer d’impôt sur la plus-value. En LMNP, depuis la LF 2025, les amortissements déduits sont réintégrés dans le calcul de la plus-value à la revente, ce qui alourdit significativement la facture à la cession.

Avantage 3 — Vous cotez pour la retraite

En LMP, vous cotisez à la Sécurité Sociale des Indépendants (SSI), ce qui valide des trimestres de retraite et ouvre une couverture maladie-maternité. En LMNP, vos loyers ne génèrent aucun droit social. Pour un investisseur dont la localisation est la principale source de revenus, cet avantage est souvent décisif sur le long terme.

2 inconvénients réels :

Inconvénient 1 — Cotisations SSI : 35-45% de vos bénéfices

Les cotisations SSI en LMP représentent un taux effectif d’environ 30% du bénéfice net en 2026. Le taux facial est de 35 à 45%, mais l’abattement forfaitaire de 26% sur l’assiette (LFSS 2026) et la déductibilité fiscale des cotisations (art. 154 bis CGI) ramènent le coût réel à ~30%.

Sur un bénéfice de 10 000 €, les cotisations représentent environ 3 000 €. Même en cas de déficit, une cotisation minimale de ~1 255 €/an reste obligatoire (PASS 2026 = 48 060 €).

Depuis la LFSS 2026, un abattement forfaitaire de 26 % s’applique sur l’assiette de calcul des cotisations SSI. Ce qui en résulte un bénéfice de 20 000 € génèrant des cotisations sur une base de 14 800 € (20 000 × 74 %), ce qui stabilise le taux effectif réel autour de 30 % du bénéfice net.

Inconvénient 2 — Comptabilité obligatoire

En LMP, le régime micro-BIC est impossible. Vous devez tenir une comptabilité commerciale complète avec bilan, compte de résultat, liasse fiscale.

Comptez entre 500 et 1 500 €/an chez un expert-comptable spécialisé.

Avant de basculer, consultez la liste complète des 6 pièges fiscaux LMP à connaître.

Les 3 différences clés LMP / LMNP :

| Critère | LMP | LMNP |

|---|---|---|

| Cotisations sociales | SSI 35-45% avec droits retraite | Prélèvements sociaux 18,6%, sans droits |

| Déficit déductible | Sur tout votre revenu, sans plafond | Uniquement sur vos autres loyers meublés |

| Vente du bien | Exonération possible après 5 ans | Imposition normale (avec réintégration amortissements depuis 2025) |

Pour les 9 autres critères de différence et les cas où le LMP est moins intéressant, découvrez tout ce qu’il faut savoir dans ce Tableau comparatif LMP/LMNP complet — 12 critères

Le LMP est plus puissant que le LMNP, mais uniquement si votre tranche marginale d’imposition dépasse 30% et si vous avez des charges importantes. En dessous, les cotisations SSI peuvent effacer les gains. La cotisation minimale (~1 255 €/an) reste due même en déficit.

Et pour aller plus loin sur les bénéfices fiscaux et patrimoniaux, découvrez dès maintenant les différents avantages du statut LMP.

Corinne, propriétaire Airbnb et membre de l’Accélérateur à Réservations d’ Eldorado Immobilier partage: « Je pensais que le LMP était réservé aux experts, mais avec les bons conseils, j’ai découvert que c’était accessible à tout le monde. Aujourd’hui, je profite des avantages fiscaux tout en ayant une meilleure visibilité sur mes revenus locatifs. »

LMP et Airbnb en 2026 : ce qu’il faut savoir

LMP et Airbnb sont parfaitement compatibles. Vos recettes de courte durée (Airbnb, Booking, Abritel) comptent dans le calcul des 23 000 €. Un hôte Airbnb qui encaisse 28 000 € par an avec des loyers supérieurs à son salaire est LMP, peu importe qu’il loue à la nuit ou au mois.

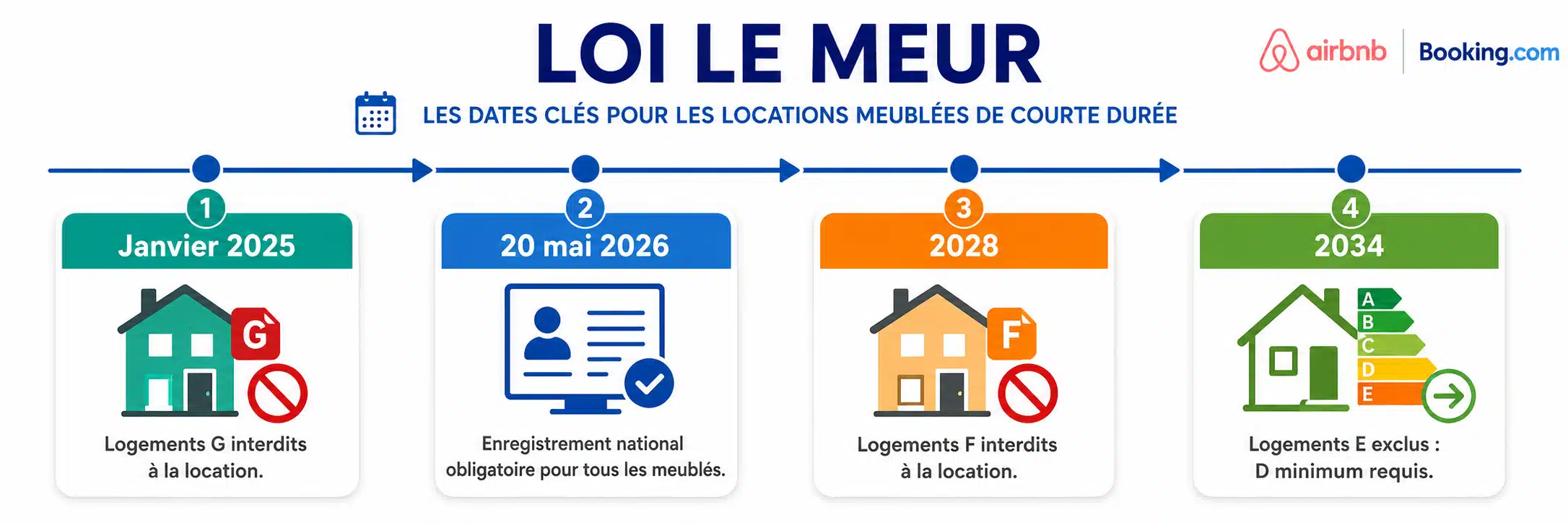

En revanche, la Loi Le Meur (n° 2024-1039) change les règles pour tous les hôtes en 2026, LMP ou LMNP :

- Enregistrement national obligatoire sur le téléservice national de déclaration des meublés de tourisme

- DPE obligatoire : les mairies peuvent exiger la fourniture du DPE à tout moment (amende de 5 000 € en cas de refus)

- Logements G interdits à la location touristique depuis janvier 2025 en zone tendue — les F le seront en 2028

- Limite 120 jours/an pour votre résidence principale (90 jours dans certaines communes)

Selon le rapport officiel publié en avril 2026 par Airbnb France, le revenu brut médian d’un hôte est de 4 300 €/an, bien en dessous du seuil LMP de 23 000 €. 80% des hôtes ne gèrent qu’un seul bien. Le LMP concerne donc une minorité, tel que les multi-propriétaires dont les loyers dépassent leurs autres revenus.

Par conséquent, la majorité des hôtes Airbnb restent LMNP. Le LMP concerne avant tout les multi-propriétaires ou les hôtes dont la location est l’activité principale.

À retenir

Le LMP est compatible avec Airbnb et Booking. La Loi Le Meur impose un enregistrement national avant le 20 mai 2026 à tous les loueurs de meublés de tourisme. La majorité des hôtes Airbnb restent LMNP. Le LMP concerne les multi-propriétaires ou les hôtes dont les loyers dépassent leurs autres revenus.

Lire aussi : LMP et Trimestres de Retraite : Comment Maximiser vos Droits ?

Comprendre le régime fiscal LMP

LMP : Le Top de la Défiscalisation ? (IFI, Plus-Value, Succession…)

LMP : ce qui change concrètement en 2026 ?

En 2026, trois réformes modifient l’environnement LMP. Aucune ne remet en cause le seuil de 23 000 € ni les deux conditions d’accès au statut. Mais chacune impacte soit vos cotisations, soit vos obligations, soit votre test d’éligibilité si vous êtes non-résident.

La réforme des cotisations SSI change-t-elle votre facture ?

Depuis le 1er janvier 2025 (premier impact sur les régularisations 2026), la LFSS 2026 introduit un abattement forfaitaire de 26% sur l’assiette de calcul des cotisations SSI.

Concrètement, un bénéfice de 20 000 € génère des cotisations calculées sur 14 800 € seulement (20 000 × 74%), et non sur 20 000 €.

Le taux effectif global reste stable autour de 30% du bénéfice net, mais cet abattement officialise ce taux réel et rend le calcul plus transparent. Le PASS 2026 est fixé à 48 060 € (plafond de référence pour vos tranches SSI).

Cette réforme ne modifie pas la cotisation minimale (~1 255 €/an), qui reste due même en déficit.

Les non-résidents LMP : quelles nouvelles règles ?

La LFI 2026 (loi n° 2026-103, art. 53) modifie le test d’éligibilité pour les contribuables non-résidents fiscaux français.

Avant 2026, leurs recettes de location meublée française étaient comparées uniquement à leurs revenus de source française.

Depuis 2026, elles sont comparées à l’ensemble de leurs revenus mondiaux soumis à un impôt équivalent à l’IR français.

Résultat pratique : un expatrié dont le salaire étranger est élevé peut désormais sortir du statut LMP même si ses loyers français dépassent 23 000 €, puisque la comparaison des 50% inclut maintenant ses revenus étrangers.

La hausse des prélèvements sociaux concerne-t-elle les LMP ?

Non. La hausse de 17,2% à 18,6% des prélèvements sociaux (LFSS 2026) ne touche que les LMNP, dont les revenus relèvent des prélèvements sociaux sur les revenus du patrimoine.

Les LMP relèvent du régime SSI (cotisations sociales des indépendants), pas des prélèvements sociaux. Cette réforme ne les impacte donc pas directement sur leurs revenus courants.

En revanche, si vous repassez en LMNP une année (une des deux conditions non remplie), vous supporterez ce taux de 18,6% au lieu de 17,2%.

⚠️ Les montants et taux cités reflètent la législation au 1er juin 2026. Consultez le BOFiP (bofip.impots.gouv.fr) et un expert-comptable spécialisé pour votre situation personnelle

Les 3 erreurs des débutants en LMP

Trois erreurs font chaque année basculer des propriétaires dans des situations délicates, cotisations SSI non anticipées, redressements, ou pertes d’avantages fiscaux. Ces erreurs sont évitables à condition de les connaître.

Erreur 1 — Découvrir le basculement en mars de l’année suivante

Le statut LMP est apprécié au 31 décembre. Mais les conséquences fiscales et sociales remontent rétroactivement au 1er janvier. Un propriétaire qui découvre son statut LMP en mars lors de sa déclaration de revenus doit régulariser 12 mois complets de cotisations SSI d’un coup, parfois 1 200 à 1 500 € à sortir sans préparation.

La solution est simple : vérifier ses seuils chaque octobre.

Si vos recettes cumulées dépassent 18 000 € en octobre, c’est le moment d’anticiper et de simuler votre statut de fin d’année.

Erreur 2 — Oublier la cotisation minimale SSI

Même si votre activité LMP est déficitaire (dépenses > loyers), vous devez environ 1 255 €/an à l’URSSAF. C’est une charge incompressible que beaucoup de nouveaux LMP découvrent à la première régularisation, parfois plusieurs années après leur premier basculement, avec pénalités de retard.

En pratique, une simple ligne dans votre budget annuel suffit à anticiper cette charge.

Erreur 3 — Croire qu’on peut refuser le statut

Le LMP n’est pas une option. Si les deux conditions sont remplies au 31 décembre, vous êtes LMP — point. La seule façon légale de l’éviter est d’agir en cours d’année : réduire vos réservations pour rester sous 23 000 €, ou ajuster votre ratio revenus/loyers avant le 31 décembre. Une décision prise en urgence le 30 décembre est rarement optimale.

Les 3 erreurs fatales en LMP :

- découvrir le basculement trop tard (régularisation rétroactive),

- oublier la cotisation minimale SSI (~1 255 €/an même en déficit),

- et croire qu’on peut refuser le statut.

La seule protection efficace : surveiller ses seuils chaque octobre. Utilisez le simulateur URSSAF pour estimer précisément vos cotisations avant de basculer en LMP.

Par où commencer si vous basculez en LMP ?

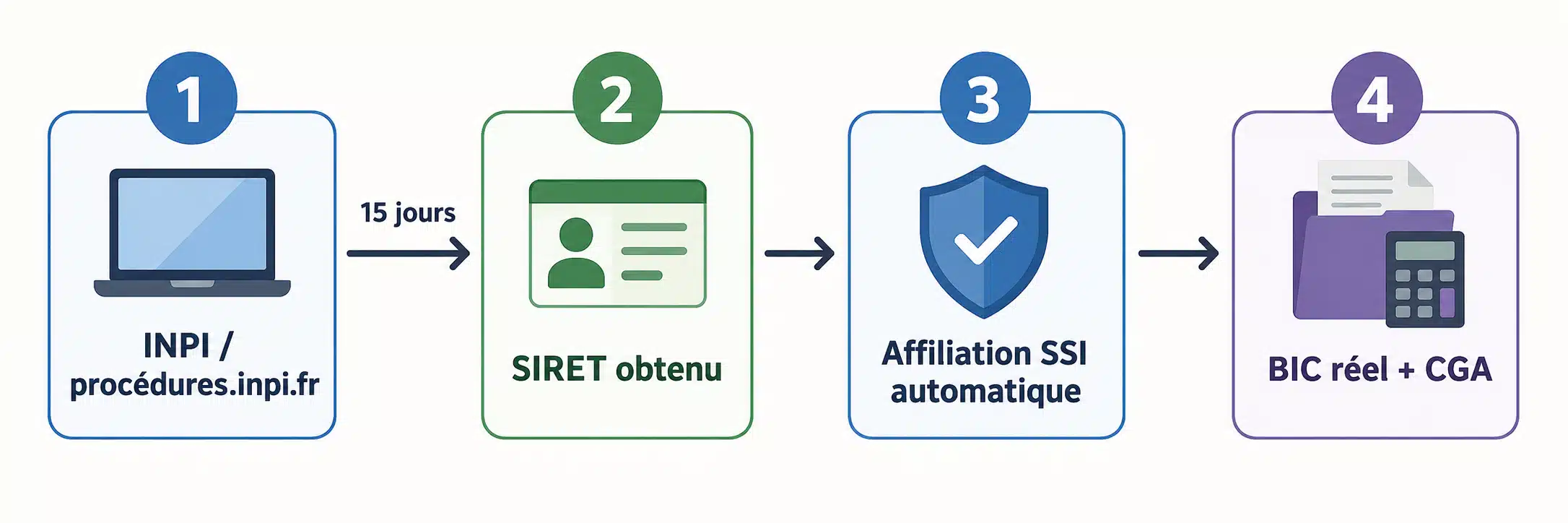

Quatre actions concrètes à effectuer dans les 15 jours qui suivent le dépassement des seuils. Les deux premières sont faisables seul, les deux suivantes nécessitent un professionnel.

Étape 1 — S’immatriculer sur procédures.inpi.fr

Rendez-vous sur le guichet unique de l’INPI, créez votre compte et déclarez votre début d’activité de location meublée professionnelle. C’est gratuit, en ligne, et prend environ 15 minutes.

Vous recevez votre numéro SIRET sous 1 à 2 semaines.

Étape 2 — Vérifier votre affiliation SSI automatique

Dès votre immatriculation INPI, vous êtes automatiquement rattaché à l’URSSAF/SSI. Vos premières cotisations provisionnelles seront appelées sur la base de l’année précédente, puis régularisées l’année suivante sur vos revenus réels.

Mémorisez la cotisation minimale (~1 255 €/an) dès maintenant.

Pour le détail complet des taux par tranche et le calendrier des appels de cotisations, consultez notre guide LMP et affiliation URSSAF.

Étape 3 — Contacter un expert-comptable spécialisé location meublée

La comptabilité BIC réel est obligatoire en LMP : bilan, compte de résultat, liasse fiscale 2031. Sans expert-comptable, les risques d’erreur sont élevés.

Bonne nouvelle : l’adhésion à un Centre de Gestion Agréé (CGA) vous donne droit à une réduction d’impôt de 915 € maximum, qui couvre une bonne partie des honoraires.

Anne, propriétaire et fidèle lecteur d’Eldorado Immobilier, raconte: « Au début, j’étais submergée par les obligations comptables du LMP. Heureusement, un expert-comptable spécialisé m’a aidée à tout mettre en ordre. Je dors sur mes deux oreilles en sachant que tout est sous contrôle. »

Étape 4 — Faire votre première déclaration BIC (formulaire 2031)

Cette déclaration est à déposer avant début mai de l’année suivant votre premier exercice LMP. C’est votre comptable qui la prépare, mais vous devez lui fournir tous vos justificatifs (relevés de loyers, factures de charges, tableau d’amortissement).

Dès le dépassement des seuils, vous avez 15 jours pour agir :

immatriculation INPI (procédures.inpi.fr) → SIRET → affiliation SSI automatique → comptabilité BIC réel obligatoire.

Un expert-comptable spécialisé est quasi-indispensable, et son coût est partiellement compensé par la réduction CGA de 915 €.

⚡ — L’essentiel en 5 points

- Le LMP s’applique automatiquement dès que vos loyers meublés dépassent 23 000 €/an ET vos autres revenus — pas de demande possible, pas de refus possible.

- Vérifiez vos seuils chaque octobre : un basculement découvert en mars génère des cotisations SSI rétroactives depuis le 1er janvier.

- La cotisation minimale SSI (~1 255 €/an) est due même en déficit — anticipez-la dans votre budget.

- Le LMP vaut vraiment le coup si votre tranche d’impôt est ≥ 30 % et que vous avez des charges importantes ; en dessous, le LMNP est souvent plus léger.

- 4 étapes si vous basculez : immatriculation INPI → SIRET → affiliation SSI → expert-comptable BIC réel.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ:

C'est quoi exactement le statut LMP ?

Le LMP (Loueur en Meublé Professionnel) est un statut fiscal qui s’applique automatiquement aux propriétaires dont les loyers meublés dépassent 23 000 €/an ET représentent plus de la moitié des revenus du foyer. Ce n’est pas une entreprise, c’est simplement le régime fiscal qui s’applique quand votre activité locative devient principale.

Est-ce que je suis LMP avec mon Airbnb ?

Peut-être. Si vos revenus Airbnb + Booking dépassent 23 000 €/an ET dépassent votre salaire ou pension, oui. Si votre salaire est plus élevé que vos loyers, vous restez LMNP. La majorité des hôtes Airbnb restent LMNP, le LMP concerne surtout les multi-propriétaires.

Peut-on refuser d'être LMP ?

Non. Le statut est automatique. Si les deux conditions sont remplies au 31 décembre, vous êtes LMP. La seule façon légale de l’éviter est de rester sous les seuils en cours d’année (moins de 23 000 € de loyers ou loyers inférieurs à vos autres revenus).

LMP ou LMNP : lequel est mieux ?

Cela dépend de votre situation. Le LMP est plus avantageux si votre taux d’imposition est élevé (tranche à 30% ou plus) et si vous avez des charges importantes. En dessous, les cotisations SSI peuvent effacer le bénéfice fiscal. Pour les petits investisseurs, le LMNP est généralement plus simple et moins coûteux.

Combien coûtent les cotisations SSI en LMP ?

Entre 35 et 45% de vos bénéfices, mais le taux effectif réel est d’environ 30% après déductibilité fiscale. Et même si vous ne gagnez rien (déficit), vous payez un minimum de ~1 255 €/an. À titre de comparaison, en LMNP vous payez 18,6% de prélèvements sociaux sans aucun minimum.

Faut-il un expert-comptable en LMP ?

En pratique, oui. La comptabilité BIC réel est obligatoire: bilan, compte de résultat, liasse fiscale 2031. Comptez 500-1 500 €/an selon votre nombre de biens. L’adhésion à un CGA donne droit à une réduction d’impôt de 915 € max, qui couvre partiellement les honoraires.

Peut-on revenir en LMNP après avoir été LMP ?

Oui, automatiquement. Si l’une des deux conditions n’est plus remplie au 31 décembre, vous redevenez LMNP l’année suivante. Vous perdez les avantages LMP (déficit imputable, droits retraite) mais aussi ses contraintes (cotisations SSI, comptabilité obligatoire).

La Loi Le Meur change-t-elle le statut LMP en 2026 ?

Non sur les conditions fiscales du LMP elles-mêmes. Mais elle impose à tous les loueurs de meublés de tourisme (LMP ou LMNP) un enregistrement national avant le 20 mai 2026. Et les logements classés G sont interdits à la location touristique depuis janvier 2025 en zone tendue.