Réduire vos frais de notaire lors de l’achat immobilier ou pour votre activité lmnp hotelier est possible en déduisant certains mobiliers.

En 2025, vous pouvez légalement réduire vos frais de notaire en déduisant la valeur du mobilier meublant : tables, chaises, électroménagers, mobilier de jardin. S’ils sont listés et évalués dans le compromis de vente, ils allègent la base imposable. Jusqu’à 800 € d’économies pour 10 000 € de mobilier déduit.

Cette vidéo vous donne l’ensemble du panel de stratégies pour réduire les frais de notaire, conseils qui sont détaillés juste après :

Bonus Gratuit : Les 101 villes les plus rentables pour investir dans la location saisonnière – vous allez être surpris !

Comment fonctionne la déduction fiscale du mobilier sur les frais de notaire ?

En 2025, la déduction du mobilier permet de réduire légalement les frais de notaire. Meubles meublants, électroménager ou mobilier de jardin peuvent être exclus du prix immobilier taxable. Résultat : jusqu’à 800 € d’économies pour 10 000 € de mobilier déclaré dans le compromis de vente.

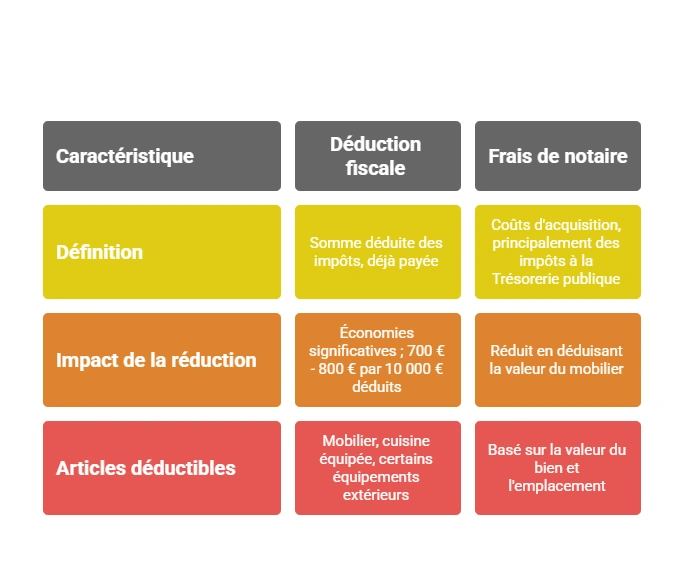

Qu’est-ce que le mobilier déductible en 2025 ?

Tous les ans, les citoyens français doivent payer à l’État des impôts.

Sur ces impôts, il existe ce qu’on appelle des « charges déductibles », c’est-à-dire des sommes qui ont déjà été payées par le contribuable hors impôts et qui sous certaines conditions, peuvent être déduites du montant qu’il doit à l’État.

Une déduction fiscale est donc en réalité une somme que l’on a déjà payée, mais que l’on va pouvoir déduire de ses impôts.

Il peut par exemple s’agir des frais professionnels ou de certains frais liés aux biens acquis dans un but de location.

Déduire le mobilier des frais de notaire permet de réaliser des économies significatives. En moyenne, pour chaque tranche de 10 000 euros de mobilier déduit, les frais de notaire diminuent de 700 à 800 euros.

Quels sont précisément les frais de notaire en 2025 ?

Le terme frais de notaire peut paraître bien vague car, on ne sait pas toujours ce qu’ils englobent.

Il s’agit en réalité de frais d’acquisition qui s’ajoutent au prix d’achat du bien immobilier et qui contiennent un gros pourcentage de charges et d’impôts versés au Trésor Public.

Ces frais sont généralement payés par l’acquéreur dont seulement 10% sont reversés au notaire.

Enfin, ces frais de notaire varient d’une acquisition immobilière à une autre puisque ils prennent en compte la valeur du bien à vendre mais également son implantation géographique.

Aussi, si vous vivez en bord de mer ou en région Parisienne, ils seront notamment plus élevés.

Comment la déduction du mobilier réduit-elle ces frais ?

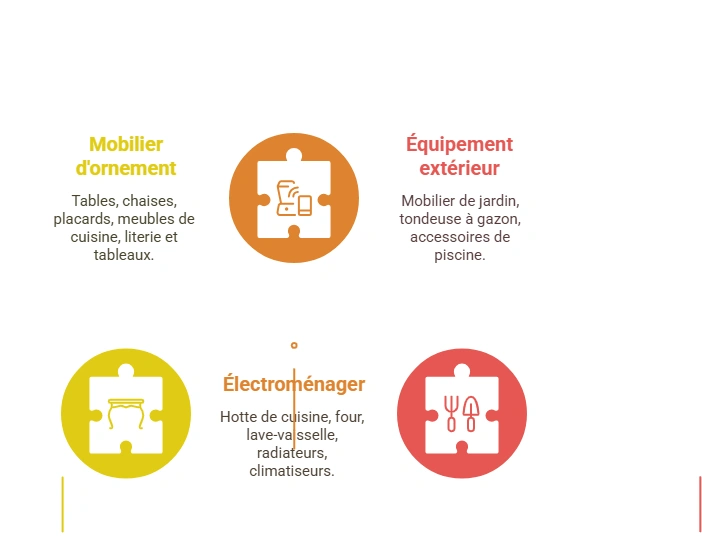

Vous pouvez demander à déduire tous les meubles d’ornement des frais de notaire, mais aussi de déduire les équipements d’une cuisine intégrée, aménagée qui sont présents dans le bien immobilier au moment du compromis de vente.

Plus le bien est meublé, plus c’est intéressant !

De même, si vous achetez une maison avec jardin ou terrasse, certains équipements extérieurs peuvent être aussi pris en compte dans la déduction du mobilier des frais de notaire.

Quel mobilier peut être déduit des frais de notaire ?

Sont déductibles des frais de notaire les meubles d’ornement (tables, chaises, literie, électroménager) présents dans le bien et listés au compromis de vente. Le mobilier de jardin, radiateurs et accessoires extérieurs peuvent aussi être inclus. En revanche, une porte de garage n’est pas déductible dans ce cadre.

Quels meubles d’ornement sont considérés comme déductibles ?

Il vous sera possible de déduire tout le mobilier d’ornement et les équipements d’un logement de vos frais de notaire, dès lors que la liste du mobilier concerné apparaît bien sur le compromis de vente.

Les meubles d’ornement, dits meublants, comprennent :

- les tables

- les chaise

- les placards

- les meubles bas d’une cuisine équipée

- la literie

- les tableaux ornant les murs.

Jean P., membre du Club VIP de Eldorado Immobilier et investisseur immobilier, partage « Lorsque j’ai acheté mon dernier bien, la déduction des frais de notaire en incluant la valeur de la cuisine équipée et des meubles de jardin m’a permis de réaliser des économies substantielles. Mon notaire m’a bien conseillé sur la liste précise des meubles à inclure. »

L’électroménager est-il toujours éligible à la déduction ?

Si le bien est vendu avec une cuisine équipée, il vous sera également possible de déduire la valeur de l’électroménager qui la compose.

Cela comprend :

- la hotte de cuisine

- le four

- un lave-vaisselle, etc

Concernant le logement, il vous sera aussi possible de déduire la valeur des radiateurs ou encore des climatiseurs.

Quels équipements extérieurs peuvent faire baisser les frais de notaire ?

Si le bien immobilier est composé d’un extérieur, le mobilier de jardin peut également être déductible de vos frais de notaire.

Cela peut donc concerner le mobilier d’extérieur, mais aussi le matériel d’entretien une tondeuse ou encore les différents accessoires liés à une piscine déjà présente.

Peut-on déduire une porte de garage des revenus fonciers ?

Tout d’abord, pour petit rappel, seuls les travaux de réparation et d’entretien sont déductibles de vos revenus fonciers.

Cela signifie que le remplacement de la porte de votre garage est bien déductible de vos revenus fonciers.

Petit conseil

L’achat d’une porte de garage dans un magasin de bricolage est beaucoup plus moins cher que de passer par une entreprise de bâtiment.

Lors de l’achat de la porte il est très important de bien mettre l’adresse de votre garage sinon vous risquez de ne pas être remboursé.

Pour le crédit d’impôt pour la transition énergétique

Si vous avez changé la porte de votre garage par une porte isolante et vous pensez que vous devez bénéficier du crédit d’impôt pour la transition énergétique.

Malheureusement non, car un garage n’est pas considéré comme une pièce chauffée du logement.

Seules les portes d’entrée menant à l’extérieur peuvent bénéficier de l’avantage fiscal, à condition qu’elles répondent aux critères de performance requis.

Les travaux de remplacement d’une porte de garage peuvent bénéficier du taux de TVA intermédiaire de 10%, au lieu du taux normal de 20%.

Toutefois, pour bénéficier d’un taux réduit de TVA de 5,5 %, les équipements installés doivent être éligibles au crédit d’impôt pour la transition énergétique.

Ce qui est loin d’être le cas.

Testez vos Connaissances sur la Déduction du Mobilier des Frais de Notaire !

Bienvenue dans notre quiz interactif sur la déduction de mobilier des frais de notaire ! Testez vos connaissances et découvrez comment vous pouvez économiser sur vos frais de notaire en déduisant la valeur des meubles meublants. Bonne chance !

Question 1/6

Quel mobilier n’est pas déductible des frais de notaire ?

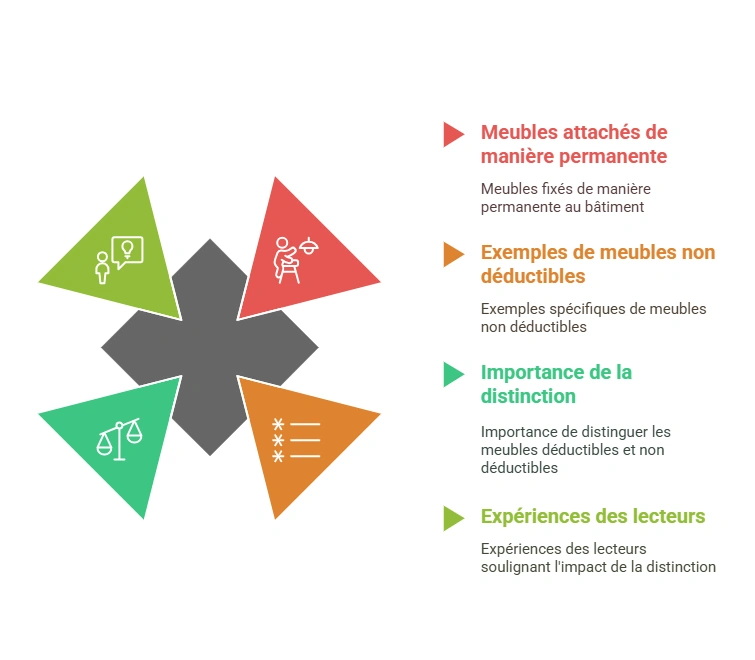

Tous les éléments d’un logement ne sont pas éligibles à la déduction des frais de notaire.

Il est donc essentiel de savoir distinguer ce qui appartient au mobilier meublant de ce qui est considéré comme immeuble par nature.

Les éléments fixés à perpétuelle demeure, comme les cheminées, sanitaires, meubles encastrés ou miroirs scellés, ne sont pas déductibles des frais de notaire. Selon l’article 534 du Code civil, s’ils ne peuvent être retirés sans détériorer le bien, ils sont considérés comme immobiliers et intégrés au prix taxable.

Qu’est-ce qu’un meuble « attaché à perpétuelle demeure » ?

Selon l’article 534 du Code civil, un meuble ne peut être considéré comme « meublant » s’il est fixé de manière permanente au bâti.

Autrement dit, si son retrait altère ou détériore la structure du logement, il est alors réputé faire partie intégrante de l’immeuble, et n’est donc pas déductible.

Voici les principaux exemples que l’on ne peut pas retirer du prix de vente :

- Les sanitaires (lavabos, douches, baignoires…)

- Les cheminées

- Les miroirs scellés dans les murs

- Les meubles encastrés sur-mesure

- Les volets extérieurs et intérieurs

- Les bibliothèques intégrées

Ces éléments sont considérés comme des biens immobiliers et ne peuvent donc pas être détachés de la valeur globale soumise aux droits de mutation.

Marc B., lecteur fidèle de Eldorado Immobilier et conseiller fiscal, raconte : « Il est crucial de savoir que les éléments fixés à perpétuelle demeure, comme les cheminées ou les miroirs scellés, ne sont pas déductibles. Cette précision évite des erreurs coûteuses lors du calcul des frais de notaire. »

Pourquoi cette distinction est-elle si importante ?

En cas d’erreur ou de mauvaise foi lors de la déclaration, l’administration fiscale peut remettre en cause la déduction et appliquer des pénalités.

Il est donc essentiel de bien identifier ce qui relève du mobilier déductible.

Nathalie et Pierre J., membre du Club VIP de Eldorado Immobilier et propriétaires Airbnb à Bordeaux, témoigne : « Nous avons acheté une maison qui inclut non seulement des meubles, mais aussi du matériel de jardinage et des outils. Notre notaire nous a aidés à évaluer séparément ces biens. Nous avons été surpris par l’impact positif que cela a eu sur les frais de notaire. »

Quelles étapes suivre pour déduire le mobilier des frais de notaire ?

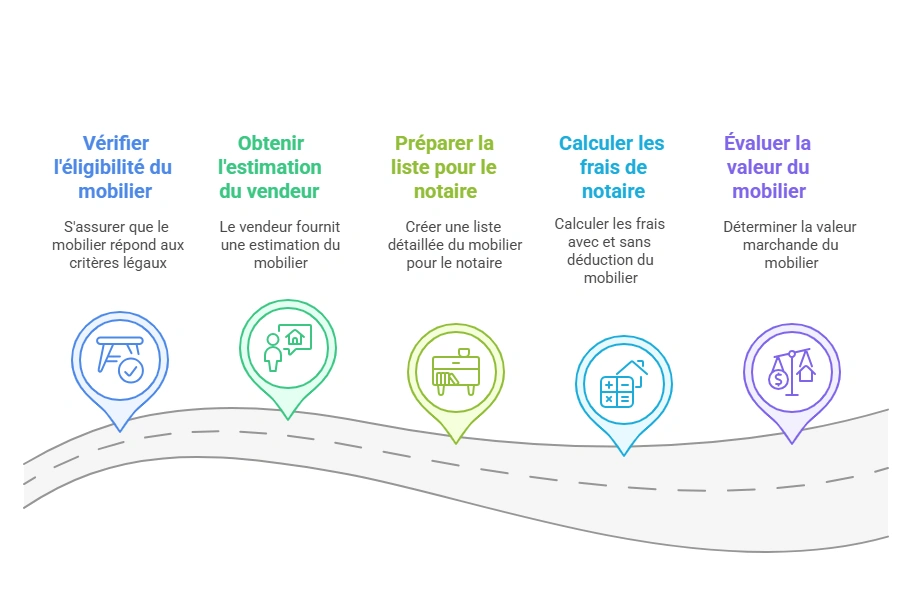

Étapes pour déduire le mobilier des frais de notaire :

- Vérifiez que le mobilier est bien « meublant » selon le Code civil

- Demandez au vendeur une estimation justifiée (factures, vétusté)

- Inscrivez une liste détaillée avec valeurs dans le compromis de vente

- Simulez vos frais avec et sans mobilier déduit

- Évaluez chaque meuble à sa valeur vénale (occasion, grilles tarifaires)

Étape 1 : Vérifiez que le mobilier est bien « meublant »

Seuls les meubles meublants, tels que définis par l’article 534 du Code civil, sont éligibles à la déduction.

Il s’agit d’objets utiles à la vie courante et facilement transportables

Exemple :

Si vous achetez un bien à 100 000 € avec 10 000 € de mobilier meublant, vous pouvez ne payer de frais que sur 90 000 €, soit environ 800 € d’économie.

Étape 2 : Demandez au vendeur d’estimer le mobilier

Le vendeur est responsable de fournir une estimation claire du mobilier.

Il peut s’appuyer sur :

- Des factures d’origine

- L’état d’usure (vétusté)

- Une évaluation faite par un agent immobilier ou un commissaire-priseur

Une estimation approximative par l’agent immobilier est souvent tolérée en dessous de 5 % de la valeur du bien.

Étape 3 : Préparez la liste pour le notaire

Le compromis de vente doit impérativement inclure :

- Une liste détaillée du mobilier

- Une valeur attribuée à chaque élément

Sandrine R., lectrice réactive du blog de Eldorado Immobilier et notaire, conseille : « Une liste précise et bien documentée des meubles à déduire est essentielle. J’insiste toujours auprès de mes clients pour qu’ils fournissent des factures et évaluations précises pour éviter tout litige avec l’administration fiscale. «

Étape 4 : Calculez vos frais de notaire avec et sans mobilier

- Bien ancien : frais ≈ 7 à 8 % du prix immobilier

- Bien neuf : frais ≈ 2 à 3 %

Simulez les deux scénarios pour constater l’économie réalisée.

Étape 5 : Évaluez la valeur vénale du mobilier

L’estimation doit se faire à partir de la valeur d’usage réelle, comme un meuble d’occasion.

- Utilisez des grilles tarifaires types

- Comparez avec des biens équivalents sur le marché

- Évitez la surévaluation : cela peut éveiller les soupçons du fisc

Pensez à l’argus du mobilier comme on le ferait pour une voiture d’occasion.

Quels sont les avantages fiscaux de la déduction du mobilier ?

Avantages fiscaux de la déduction du mobilier :

- Réduction directe des frais de notaire (calculés hors mobilier)

- Diminution du montant total à emprunter et donc des intérêts bancaires

- Baisse de la base imposable sur la plus-value immobilière à la revente

- Optimisation globale des coûts d’acquisition immobiliers

- Stratégie légale simple pour améliorer la rentabilité de l’investissement

Comment réduire vos frais de notaire grâce à cette astuce ?

Les frais de notaire sont calculés en pourcentage du prix d’achat du bien immobilier.

En excluant le coût du mobilier de cette base, on diminue le montant total sur lequel les frais de notaire sont appliqués.

Cela se traduit par une diminution directe de ces frais, ce qui peut entraîner des économies considérables lors de l’achat.

En quoi cela diminue-t-il le montant de votre emprunt immobilier ?

Si le coût du mobilier est déduit du prix total d’achat, le montant total à financer par emprunt est réduit.

Cela peut permettre d’emprunter moins d’argent, ce qui réduit les intérêts payés sur la durée du prêt.

Une diminution des charges financières associées à l’emprunt contribue à une gestion plus avantageuse du budget à long terme.

Peut-on réduire la plus-value immobilière à la revente grâce au mobilier ?

Lors de la vente du bien immobilier, la plus-value est calculée en prenant la différence entre le prix de vente et le prix d’achat.

En excluant le coût du mobilier du prix d’achat initial, on réduit la base imposable pour le calcul de la plus-value.

Cela peut entraîner une diminution des impôts dus sur les gains réalisés lors de la revente, ce qui optimise la rentabilité de l’investissement.

Comment optimiser l’ensemble des coûts d’acquisition immobiliers ?

En intégrant la déduction du mobilier dans la stratégie d’achat, on peut gérer plus efficacement les coûts associés à l’acquisition d’un bien immobilier.

La réduction des frais de notaire, la diminution de l’emprunt nécessaire et la minimisation des impôts sur la plus-value contribuent globalement à une meilleure optimisation financière de l’achat immobilier.

Existe-t-il d’autres frais que le mobilier à déduire des frais de notaire ?

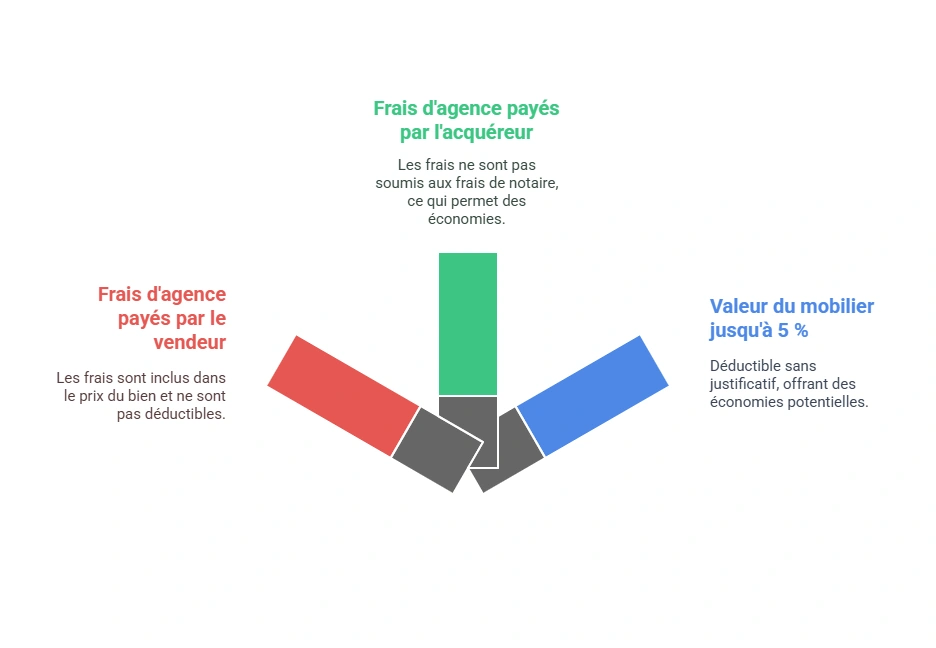

Peut-on déduire les frais d’agence immobilière ?

Tout dépend de qui paie les frais d’agence et de ce qui est indiqué dans le mandat de vente :

- Si c’est le vendeur qui paie l’agence : les frais sont inclus dans le prix du bien, donc non déductibles

- Si c’est l’acquéreur qui paie directement l’agence (mention explicite dans le mandat de vente) : es frais d’agence ne sont pas soumis aux frais de notaire

Exemple :

Pour un bien à 200 000 € avec 10 000 € de frais d’agence payés par l’acquéreur, les frais de notaire s’appliquent uniquement sur 190 000 €

Pourquoi le seuil de 5 % pour le mobilier est-il souvent oublié ?

Beaucoup de transactions se font avec des frais d’agence intégrés dans le prix global.

Pourtant, une simple mention dans le mandat permet de réaliser plusieurs centaines d’euros d’économies en droits d’enregistrement.

La valeur déductible du mobilier est généralement acceptée jusqu’à 5 % du prix de vente du bien immobilier sans nécessiter de justificatif spécifique.

Cela signifie que si vous souhaitez rester dans une zone de confort fiscale, évitez de dépasser ce seuil sans fournir de factures détaillées.

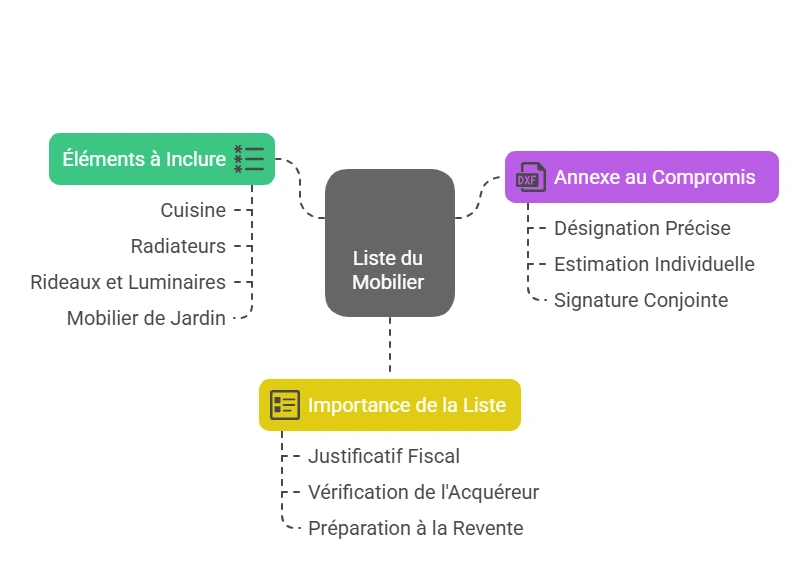

Comment établir la liste du mobilier dans le compromis de vente ?

Éléments essentiels pour établir la liste du mobilier :

- Mentionner chaque meuble avec une désignation précise et sa valeur vénale

- Inclure les objets meublants démontables : cuisine, électroménager, jardin, etc.

- Signer conjointement la liste par le vendeur et l’acheteur

- Utiliser la liste comme justificatif fiscal en cas de contrôle

- Vérifier la présence du mobilier avant la signature définitive

Quels éléments doivent apparaître dans la liste ?

La liste du mobilier doit contenir tous les objets meublants présents dans le logement au moment de la vente, notamment :

- Les éléments de cuisine (meubles démontables, électroménager non encastré)

- Les radiateurs électriques amovibles, vissés au mur

- Les tringles à rideaux, rideaux, luminaires non fixés

- Le mobilier de jardin, tondeuses, équipements d’extérieur

Même si certains éléments nécessitent un petit rebouchage ou un coup de peinture après leur retrait, ils peuvent rester éligibles tant qu’ils ne sont pas scellés à perpétuelle demeure.

À quoi doit ressembler une bonne annexe au compromis ?

Une liste pertinente et fiscalement solide doit inclure :

- La désignation précise de chaque meuble (ex : canapé 3 places IKEA modèle X)

- Une estimation individuelle ou par lot des objets (valeur vénale)

- Une signature conjointe vendeur / acquéreur validant la présence et l’état du mobilier

Exemple :

| Désignation | Quantité | Estimation (euros) |

|---|---|---|

| Table à manger en bois massif | 1 | 350 € |

| Lave-vaisselle Whirlpool | 1 | 200 € |

| Salon de jardin complet | 1 | 400 € |

Pourquoi cette liste est-elle cruciale ?

Elle sert de justificatif en cas de contrôle fiscal.

Sans liste, la déduction peut être refusée.

Elle est aussi utile à l’acquéreur pour :

- Vérifier que le mobilier est bien présent lors de la remise des clés

- Préparer une éventuelle revente du bien avec mobilier inclus

Quel coefficient de vétusté appliquer au mobilier déductible ?

Règles de vétusté à appliquer pour le mobilier déductible :

- Appliquer 10 % de décote par an, jusqu’à 80 % maximum

- Estimer selon l’âge, l’entretien, la qualité et la durée de vie moyenne du meuble

- Calculer la valeur vénale (ex : 1 000 € – 50 % = 500 € après 5 ans)

- Justifier l’évaluation avec des grilles, factures ou expertises

- Éviter toute surévaluation pour rester conforme aux exigences fiscales

Quels sont les critères de calcul de la vétusté ?

Les compagnies d’assurance comme les services fiscaux utilisent plusieurs paramètres :

- L’âge du meuble (ancienneté)

- L’état général et l’entretien

- La durée moyenne de vie du bien (ex : un lave-linge a une durée moyenne de 10 ans)

- Ses caractéristiques techniques (haut de gamme, bas de gamme…)

Quelle règle applique-t-on pour la vétusté ?

Le mobilier meublant est soumis à une décote progressive, qui suit un barème proche de celui utilisé par les assurances, selon les article L121-1 du Code des assurances.

En pratique :

- 10 % de décote par année d’ancienneté

- Plafond de 80 % de vétusté maximum

Cela signifie qu’un meuble de 8 ans ou plus est considéré comme ayant perdu 80 % de sa valeur d’origine.

Exemple :

- Un canapé acheté neuf 1 000 € il y a 5 ans : valeur vénale estimée à 500 € (50 % de décote)

- Un four acheté il y a 9 ans : valeur résiduelle = 200 € x 20 % = 40 €

Pourquoi cette évaluation est-elle importante ?

- Elle garantit une déduction crédible et conforme aux attentes du fisc

- Elle évite la surévaluation, qui pourrait déclencher un redressement fiscal

- Elle vous permet de justifier chaque montant inscrit dans le compromis

Utilisez des grilles de référence de l’occasion ou l’argus du mobilier pour appuyer vos estimations. En cas de doute, faites appel à un commissaire-priseur.

Pourquoi faut-il bien répartir le prix entre bien immobilier et mobilier ?

Pour réduire légalement les frais de notaire, il est essentiel de bien répartir le prix entre la valeur immobilière et celle du mobilier. Sans cette distinction dans le compromis, tout est taxé comme bien immobilier. En revanche, les meubles démontables, correctement listés et évalués, permettent une réduction effective des droits à payer.

Pourquoi séparer les deux valeurs ?

Lorsqu’un logement est vendu meublé ou partiellement meublé, le prix de vente doit être détaillé entre :

- La valeur du bien immobilier

- La valeur du mobilier meublant

En effet, les frais de notaire ne s’appliquent que sur la valeur immobilière, pas sur les meubles.

Exemple :

Sur un bien à 200 000 €, dont 10 000 € de mobilier, les frais sont calculés uniquement sur 190 000 €.

Que se passe-t-il sans répartition ?

Si aucun montant n’est précisé dans l’acte de vente pour le mobilier :

- L’administration fiscale considère que l’ensemble du prix correspond au bien immobilier

- Résultat : frais de notaire plus élevés, sans possibilité de réduction

C’est pourquoi il est essentiel que cette distinction soit faite noir sur blanc dans le compromis de vente.

Et pour les cuisines équipées ?

Certaines ambiguïtés subsistent, notamment pour les cuisines aménagées ou intégrées :

- Si leur retrait altère les murs ou la structure, elles sont considérées comme immobilières (et donc non déductibles)

- Si elles sont démontables sans détérioration, elles peuvent être incluses dans le mobilier meublant

Meubles meublants : les 3 règles d’or à retenir

- Usage courant : meubles utiles à la vie quotidienne (lit, table, chaises, électroménager…)

- Mobilité : démontables et déplaçables sans dégâts

- Valeur précisée : intégrée à une liste détaillée dans le compromis de vente

Les bonnes pratiques pour sécuriser la déduction

- Faites une visite du bien 24 à 48h avant la signature pour vérifier la présence du mobilier listé

- Évitez de surévaluer le montant des meubles pour ne pas attirer l’attention du fisc

- Demandez à ce que l’acte de vente distingue clairement les deux postes : logement vs. mobilier

En respectant ces précautions, vous protégez vos intérêts, réduisez légalement vos frais de notaire et clarifiez les termes de la vente pour toutes les parties.

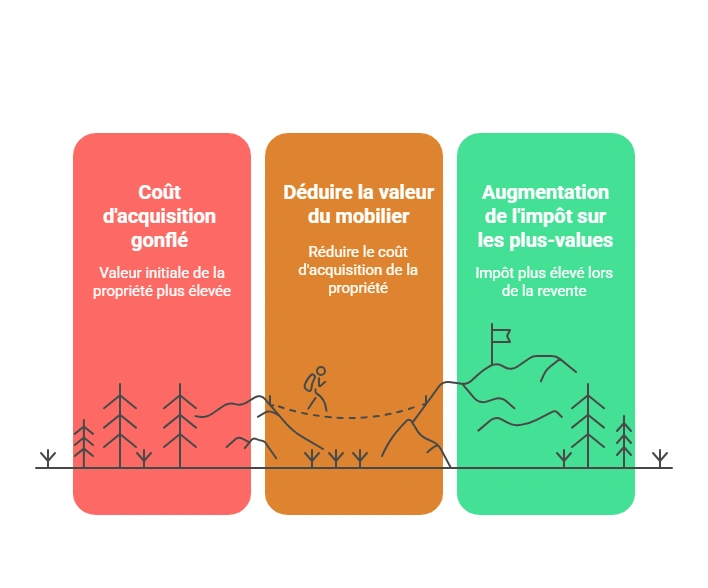

Quel est le piège fiscal à éviter avec la déduction du mobilier ?

Déduire le mobilier des frais de notaire réduit la base taxable à l’achat, mais augmente mécaniquement la plus-value imposable lors de la revente. Ce que vous gagnez aujourd’hui peut donc être perdu, voire dépassé en impôts plus tard. Une stratégie pertinente uniquement si vous conservez le bien sur le long terme.

Pourquoi la plus-value imposable peut augmenter ?

Lorsque vous déduisez du mobilier du prix global d’un bien, vous minorez officiellement la valeur immobilière d’acquisition.

Or, cette valeur sert de base de calcul à la plus-value immobilière.

Exemple :

- Prix total payé : 200 000 €

- Mobilier estimé : 10 000 €

- Valeur du bien immobilier (retenue par le fisc) : 190 000 €

Si vous revendez ce bien 250 000 € quelques années plus tard, la plus-value imposable sera calculée sur 250 000 € – 190 000 € = 60 000 €, au lieu de 50 000 € si le mobilier n’avait pas été déduit. Résultat : plus d’impôts à payer.

Déduction aujourd’hui, imposition demain

Ce mécanisme fiscal met en lumière une réalité importante :

Ce que vous gagnez en frais de notaire, vous pourriez le reperdre (et plus) en impôts sur la revente.

Un choix stratégique selon votre horizon d’investissement

- Si vous achetez pour du long terme (résidence principale ou locatif conservé) : La déduction peut rester avantageuse.

- Si vous achetez pour revendre dans quelques années avec une plus-value : Réfléchissez à deux fois avant d’amputer la base d’achat.

Karim O., membre du Club VIP de Eldorado Immobilier et Investisseur immobilier, partage : « Personnellement, je ne valorise presque jamais le mobilier dans mes acquisitions. Je préfère payer un peu plus de frais aujourd’hui pour réduire mon imposition demain. »

Types de Mobilier Déductibles des Frais de Notaire et Exemples Pratiques

| Catégorie | Type de Mobilier | Détails |

|---|---|---|

| Meubles d’ornement | – Tables, – chaises, – placards, – meubles bas de cuisine, – literie, – tableaux | Tous les meubles démontables et transportables sans détérioration de la structure du bien |

| Électroménager | – Hotte de cuisine, – four, – lave-vaisselle, – réfrigérateur, – lave-linge | Équipements électroménagers présents dans le bien immobilier lors de l’achat |

| Mobilier extérieur | – Mobilier de jardin, – tondeuse, – débroussailleuse, – accessoires de piscine | Inclut tous les équipements d’entretien et de confort pour les espaces extérieurs |

| Matériel d’entretien | -Radiateurs électriques, – climatiseurs | Équipements installés qui peuvent être facilement déplacés et non intégrés de façon permanente |

| Exemples de mobilier déductible | – Mobilier de salon, – chambres à coucher, – éléments démontables de cuisine, – mobilier de terrasse | Doit apparaître sur la liste annexée au compromis de vente avec une évaluation précise |

| Mobilier non déductible | – Cheminées, – miroirs scellés, – meubles sur mesure, – sanitaires | Meubles attachés à perpétuelle demeure, considérés comme faisant partie intégrante du bien immobilier |

Conclusion

Optimiser les frais de notaire en déduisant le mobilier meublant est une stratégie légale et avantageuse pour tout acquéreur immobilier.

En comprenant les types de mobilier déductible, comme les meubles d’ornement, l’électroménager et le mobilier de jardin, vous pouvez réaliser des économies significatives.

Pour réussir cette déduction, il est crucial de collaborer étroitement avec votre notaire, de fournir une liste exhaustive et estimée du mobilier, et de vérifier l’exactitude de cette liste avant la signature définitive de l’acte de vente.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ :

Comment réduire les frais de notaire grâce au mobilier ?

Réduire les frais de notaire est possible en déduisant certains types de mobilier du prix de vente du bien immobilier. Les meubles meublants, tels que les tables, chaises et électroménagers, peuvent être soustraits du prix d’achat, diminuant ainsi les frais de notaire

Quels types de meubles peuvent être déduits des frais de notaire ?

Les meubles déductibles, appelés meubles meublants, incluent :

- Jacuzzi

- Électroménager (réfrigérateur, four, lave-vaisselle, etc.)

- Literie

- Meubles d’ornement (tables, chaises, placards)

- Mobilier de jardin

- Matériel d’entretien (tondeuses, débroussailleuses)

Quels types de meubles ne peuvent pas être déduits des frais de notaire ?

Les meubles non déductibles incluent :

Volets extérieurs et intérieurs

- Sanitaires (lavabos, baignoires)

- Cheminées

- Miroirs scellés dans les murs

- Boiseries ou moulures intégrées

- Meubles encastrés conçus sur-mesure

Quand peut-on déduire le mobilier des frais de notaire ?

Le mobilier peut être déduit des frais de notaire dès lors qu’il est inclus dans le compromis de vente avec une estimation précise de sa valeur. Cela doit être fait avant la signature définitive de l’acte de vente .

Comment établir la liste du mobilier déductible ?

Le vendeur doit fournir une liste détaillée des meubles avec une estimation de leur valeur, en tenant compte de leur état et de leur obsolescence. Cette liste doit être annexée au compromis de vente et validée par le notaire.

Quels sont les avantages fiscaux de la déduction du mobilier ?

En plus de réduire les frais de notaire, déduire le mobilier peut également réduire le montant de l’emprunt nécessaire et les impôts sur la plus-value en cas de revente future. Cela permet de réaliser des économies substantielles.

Quelle est la procédure pour déduire le mobilier des frais de notaire ?

La procédure implique de dresser une liste précise des meubles déductibles, d’estimer leur valeur avec éventuellement l’aide d’un commissaire-priseur, et de faire inclure cette liste dans le compromis de vente. Les factures et justificatifs doivent être conservés pour validation par l’administration.

Bonus Gratuit : Les 101 villes les plus rentables pour investir dans la location saisonnière – vous allez être surpris !

COMMENT NÉGOCIER LES ÉMOLUMENTS D’UN NOTAIRE EN CAS D’ACHAT

Bonjour

merci pour votre message

en demandant déjà 😉

vous essayez ?

A très vite

Bonjour,

Peut on déduire des frais de notaire les 15 stères de bois restant.

Si oui, on le justifie avec une facture que le vendeur nous fournirais ?

Merci d’avance de votre retour.

Bonjour

Merci pour votre message et pour votre intérêt.

Le bois sera du consommable, il ne pourra pas être déduit 🙂

Bien a vous

Bonjour, merci pour votre réponse.

Dans une question un peu plus bas, une personne a poser la meme question pour du fioul, et vous lui avez repondu qu’il était possible de le déduire. Pourquoi ce n’est pas le cas avec le bois de chauffage ?

Merci

Bonjour s’il n’était pas question de cuve à fioul mais uniquement du contenant, c’est en effet juste soumis a interprétation

Bonjour, je voudrais connaitre la grille tarifaire pour calculer la vétusté des meubles meublants qui vont rester dans l’appartement que je vais acheter. Je vous remercie d’avance.

Peut on deduire 300 litres fioul en meublants ? Ce qui reste dans la cuve..

Merci du retour

Bonjour

merci pour votre message et votre intérêt

du moment que vous pouvez le justifier, c’est oui 🙂

Cordialement

Peu-ton déduire des mouvaux meubles ,telque un lit complet frigo,lave linge, le vaisselle.ou tous autres les meubles de cuisine font -ils l’objets des ces déductions.

Merci

Bonjour Jimmy oui complètement du moment que vous pouvez justifier qu’ils sont utiles à votre activité.

A très vite

Pierre