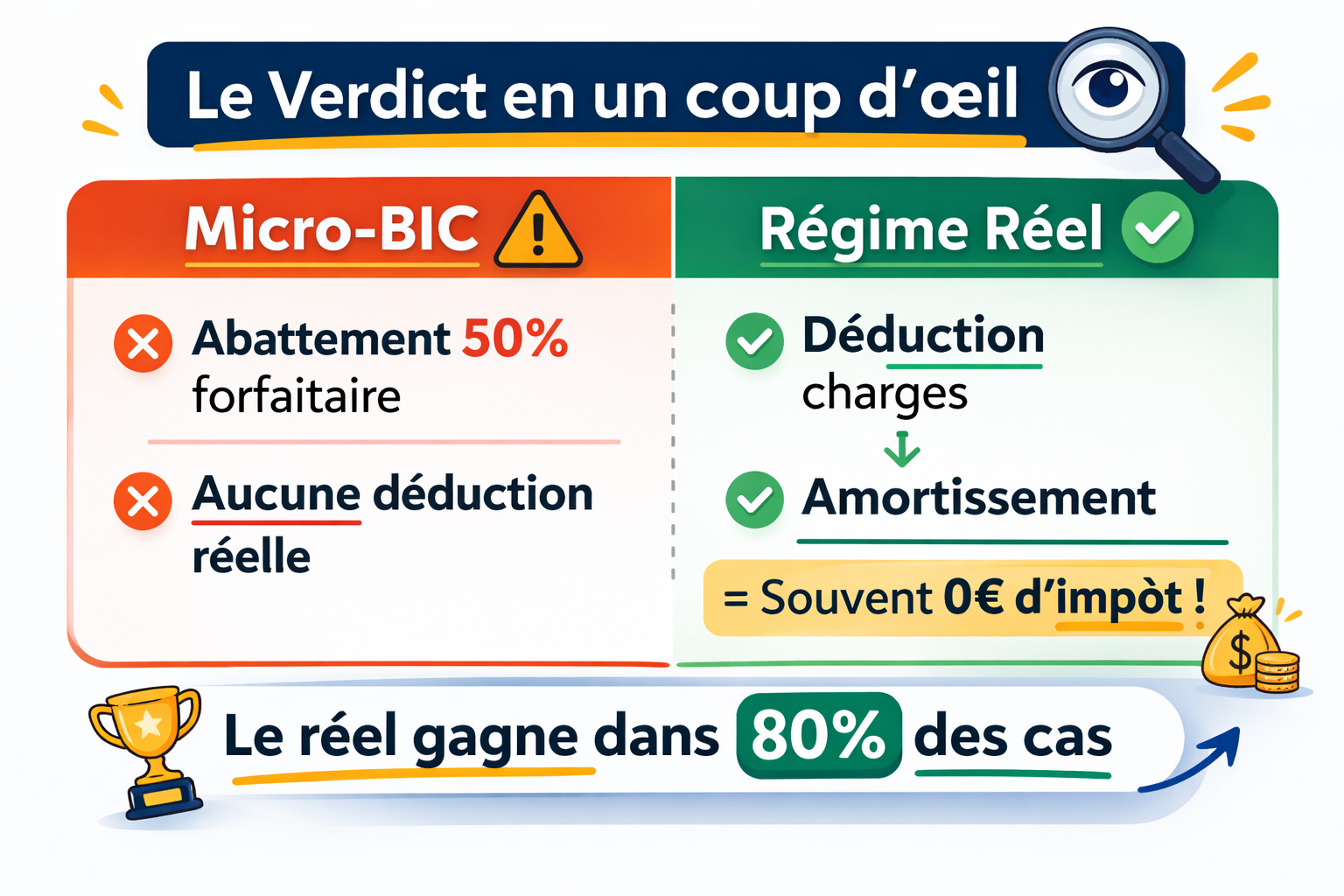

Le régime réel simplifié est le régime fiscal le plus avantageux dans 80 % des cas en location meublée. Il permet de déduire toutes les charges réelles et d’amortir le bien immobilier, réduisant souvent l’impôt à zéro. Le micro-BIC ne gagne que si vos charges représentent moins de 50% de vos revenus.

Après avoir accompagné des centaines de propriétaires de location saisonnière sur Eldorado Immobilier, je peux vous dire une chose : 70% des loueurs en meublé choisissent le mauvais régime au départ.

Souvent par simplicité. Parfois par méconnaissance. Et le mauvais choix peut littéralement vous coûter plusieurs milliers d’euros chaque année. Et le pire, c’est qu’on ne s’en rend généralement compte qu’au moment de payer l’addition fiscale… quand il est trop tard pour l’année écoulée.

Que vous soyez LMNP ou loueur en meublé professionnel (LMP), ce guide vous donne un comparatif chiffré, un arbre de décision concret, et les erreurs à ne surtout pas commettre.

Pas de jargon inutile. Des calculs réels. Et un verdict clair.

Micro-BIC ou réel : lequel choisir ?

| Critère | Micro-BIC | Régime Réel Simplifié |

|---|---|---|

| Principe | Abattement forfaitaire automatique | Déduction des charges réelles + amortissement |

| Taux d’abattement | 50% (meublé classique), 50% (meublé de tourisme classé), 30% (tourisme non classé) | Illimité — totalité des charges + amortissement |

| Seuil de revenus | < 77 700€ (classique et classé) ou < 15 000€ (tourisme non classé) ». Le plafond classé est passé de 188 700€ à 77 700€ | Aucun plafond |

| Comptabilité | Aucune — formulaire 2042 C-PRO uniquement | Obligatoire — expert-comptable recommandé |

| Coût admin | 0€ | 300-800€/an (déductible en charge) |

| Déficit reportable | Impossible | 10 ans sur les revenus de location meublée |

| Amortissement | Impossible | Reportable sans limite de durée.Depuis février 2025, les amortissements sont réintégrés dans le calcul de la plus-value à la revente (art. 150 VB CGI). |

| Résultat fiscal typique | Impôt sur 50% de vos revenus | Souvent 0€ d’impôt pendant des années |

Le régime réel simplifié est le régime fiscal le plus avantageux pour la grande majorité des propriétaires de location meublée, qu’ils soient LMP ou LMNP.

Pourquoi ? Parce qu’au lieu d’un abattement forfaitaire figé, le réel vous permet de déduire l’intégralité de vos charges réelles et d’amortir votre bien.

Ainsi, beaucoup de propriétaires ne paient littéralement aucun impôt sur leurs loyers pendant 8 à 15 ans.

Le micro-BIC, lui, c’est le régime par défaut. Simple, rapide, zéro prise de tête.

Mais cette simplicité a un coût et pas des moindres.

Concrètement ? Si vous avez un crédit immobilier en cours, des travaux récents, ou simplement un bien qui tourne bien en location saisonnière sur Airbnb ou Booking, le réel l’emporte presque à chaque fois.

Attention toutefois, depuis 2025, ces amortissements sont réintégrés dans la plus-value à la revente

Comment fonctionne le micro-BIC ?

Le micro-BIC pour Bénéfices Industriels et Commerciaux , c’est le régime que le fisc vous attribue par défaut quand vous louez en meublé. Pas besoin de comptabilité, pas besoin d’expert-comptable. Vous déclarez vos loyers, et l’administration applique un abattement forfaitaire.

Simple ? Oui. Optimal ? Rarement.

En pratique, il rend surtout service à ceux qui ont presque zéro charges… ce qui est loin d’être le cas dès qu’on a un crédit, des travaux ou un peu de gestion.

Quels sont les taux d’abattement en 2026 ?

Attention, les règles ont changé avec la loi de finances et la loi Airbnb.

Voici les taux à jour :

| Type de location | Plafond micro-BIC | Abattement forfaitaire |

|---|---|---|

| Location meublée classique (bail longue durée) | 77 700 €/an | 50% |

| Meublé de tourisme classé + chambres d’hôtes | 77 700 €/an | 50% (abaissé de 71%) |

| Meublé de tourisme non classé (type Airbnb) | 15 000 €/an | 30% (abaissé de 50%) |

Vous l’avez compris : si vous louez en location saisonnière sans classement tourisme, le micro-BIC ne vous offre plus que 30% d’abattement.

Autant dire que dans ce cas, le régime réel devient une évidence.

Le micro-BIC a-t-il des avantages ?

Oui, soyons honnêtes. Le micro-BIC a ses mérites :

- Zéro comptabilité: vous remplissez quelques cases sur le formulaire 2042 C-PRO et c’est plié

- Aucun frais d’expert-comptable

- Calcul automatique par l’administration fiscale

Par contre, ses limites sont sérieuses :

- aucune déduction de charges réelles,

- aucun amortissement,

- et impossible de créer du déficit fiscal.

Même si vos charges explosent l’abattement, pour le fisc c’est toujours 50%.

Pourquoi le régime réel est-il si puissant ?

Le régime réel simplifié, c’est l’arme secrète des propriétaires qui veulent vraiment optimiser leur fiscalité en location meublée. Et je pèse mes mots.

Au lieu d’un abattement forfaitaire qui ne tient pas compte de votre situation réelle, le réel vous permet de déduire chaque euro de charge. Et d’amortir votre bien par-dessus le marché.

Quelles charges peut-on déduire au réel ?

La liste est longue et c’est justement ça qui fait la différence :

- Intérêts d’emprunt et assurance emprunteur

- Frais de notaire (l’année d’acquisition — beaucoup de proprios l’oublient !)

- Travaux d’entretien, réparation et amélioration

- Assurances (PNO, loyers impayés)

- Charges de copropriété

- Taxe foncière et CFE

- Frais de gestion (conciergerie, plateformes Airbnb, Booking)

- Honoraires d’expert-comptable (100% déductibles)

- Frais d’ameublement < 600€ TTC

Pour aller plus loin, consultez notre guide sur la comptabilité en location meublée.

Comment fonctionne l’amortissement ?

| Composant | Durée d’amortissement | Taux annuel |

|---|---|---|

| Gros œuvre | 50 ans | 2% |

| Toiture | 25 ans | 4% |

| Installations techniques | 25 ans | 4% |

| Agencements intérieurs | 15 ans | 6,67% |

| Mobilier | 5-10 ans | 10-20% |

C’est ici que le régime réel devient magique. L’amortissement comptable permet de constater chaque année la dépréciation de votre bien et de votre mobilier.

Traduction : vous déduisez une partie de la valeur de votre appartement chaque année, sans sortir un centime de votre poche.

Point crucial que beaucoup ignorent : l’amortissement ne peut pas créer de déficit fiscal. Mais, et c’est un gros « mais », les amortissements excédentaires sont reportables sans aucune limite de durée. Contrairement au déficit classique, limité à 10 ans. C’est un avantage considérable.

Par contre, depuis février 2025, lors de la revente de votre bien, les amortissements déduits sont désormais réintégrés dans le calcul de la plus-value imposable (article 24 LdF 2025, art. 150 VB du CGI). Concrètement, si vous avez amorti 50 000 € sur 10 ans, votre plus-value imposable augmentera d’autant au moment de la cession. Les résidences étudiantes, seniors et EHPAD sont exemptées.

Combien économise-t-on vraiment au réel ?

Les grands principes, c’est bien. Les chiffres, c’est mieux.

Personne n’a jamais changé de régime fiscal sur un joli concept… mais plusieurs milliers d’euros de différence, ça parle à tout le monde. »

Voici 3 scénarios tirés de cas réels que nous rencontrons régulièrement sur Eldorado Immobilier.

Cas 1 — Location saisonnière avec crédit ?

| Micro-BIC | Régime Réel | |

|---|---|---|

| Revenus locatifs | 25 000 € | 25 000 € |

| Base imposable | 25 000 × 50% = 12 500 € | 25 000 – 9 500 – 11 000 = 4 500 € |

| Impôt + prélèvements sociaux | 5 900 € | 2 124 € |

| Économie annuelle au réel | — | 3 776 € |

Cas d’un appartement T2 en zone touristique, acheté récemment, exploité en location courte durée.

Avec 3 776€ d’économie chaque année, ça paie largement l’expert-comptable et il en reste encore beaucoup.

Claire T., membre de l’Accélérateur à Réservations chez Eldorado Immobilier et propriétaire d’un T2 en location saisonnière à Biarritz, raconte : « Quand mon comptable m’a montré que je laissais plus de 3 500 € par an au fisc en restant au micro-BIC, j’ai compris que ma « flemme » administrative me coûtait un mois de cash-flow net. Le passage au régime réel a remboursé ses honoraires dès la première année. »

Cas 2 — Bien ancien sans crédit ?

| Micro-BIC | Régime Réel | |

|---|---|---|

| Revenus locatifs | 12 000 € | 12 000 € |

| Base imposable | 12 000 × 50% = 6 000 € | 12 000 – 3 200 – 5 500 = 3 300 € |

| Économie annuelle au réel | — | 1 274 € |

Cas d’un studio meublé détenu depuis 10 ans, plus aucun crédit en cours.

Même sans crédit, le réel gagne. Pourquoi ? Parce que l’amortissement se calcule sur la valeur vénale actuelle du bien — pas sur le prix d’achat d’il y a 10 ans. C’est un détail que beaucoup de propriétaires ignorent, et ça change tout.

Julien G., en LMNP et propriétaire d’un studio meublé à Nantes depuis huit ans, fidèle lecteur d’Eldorado Immobilier, confie : « J’ai refait les calculs quand j’ai découvert l’amortissement. Sur 12 000 € de loyers, je suis passé de près de 2 800 € d’impôts à environ 1 500 €. C’est ce déclic qui m’a fait basculer définitivement au régime réel. »

Cas 3 — Petits revenus, peu de charges ?

| Micro-BIC | Régime Réel | |

|---|---|---|

| Revenus locatifs | 5 000 € | 5 000 € |

| Base imposable | 5 000 × 50% = 2 500 € | 5 000 – 800 – 1 200 = 3 000 € |

| Gagnant | Micro-BIC (+236€/an) | — |

Cas d’un Chambre meublée louée ponctuellement, revenus modestes.

Voilà le seul cas où le micro-BIC l’emporte : quand vos charges réelles avec amortissements ne dépassent pas 50% de vos revenus. Concrètement, c’est rare dès qu’on a un crédit ou des travaux.

La règle d’or : charges + amortissements > 50% de vos revenus → régime réel. Sinon → micro-BIC.

Quel régime fiscal en LMP ?

Si vous êtes LMP, c’est-à-dire avec plus de 23 000€ de revenus locatifs ou plus de la moitié des revenus du foyer, le régime réel est quasi systématiquement le bon choix.

Pourquoi ?

Voici trois raisons spécifiques au statut LMP :

- Imputation du déficit sur le revenu global : un avantage exclusif du LMP, impossible en LMNP

- Exonération de plus-value professionnelle après 5 ans si recettes < 90 000€ HT

- Les cotisations sociales obligatoires (SSI/URSSAF, 35-45% du bénéfice) rendent le micro-BIC encore moins compétitif

Ainsi, avant de vous lancer en LMP, prenez le temps de bien comprendre les obligations comptables qui vont avec ce statut.

Pour bien comprendre les implications, je vous recommande notre comparatif différence LMNP LMP et notre article sur le LMP et Airbnb.

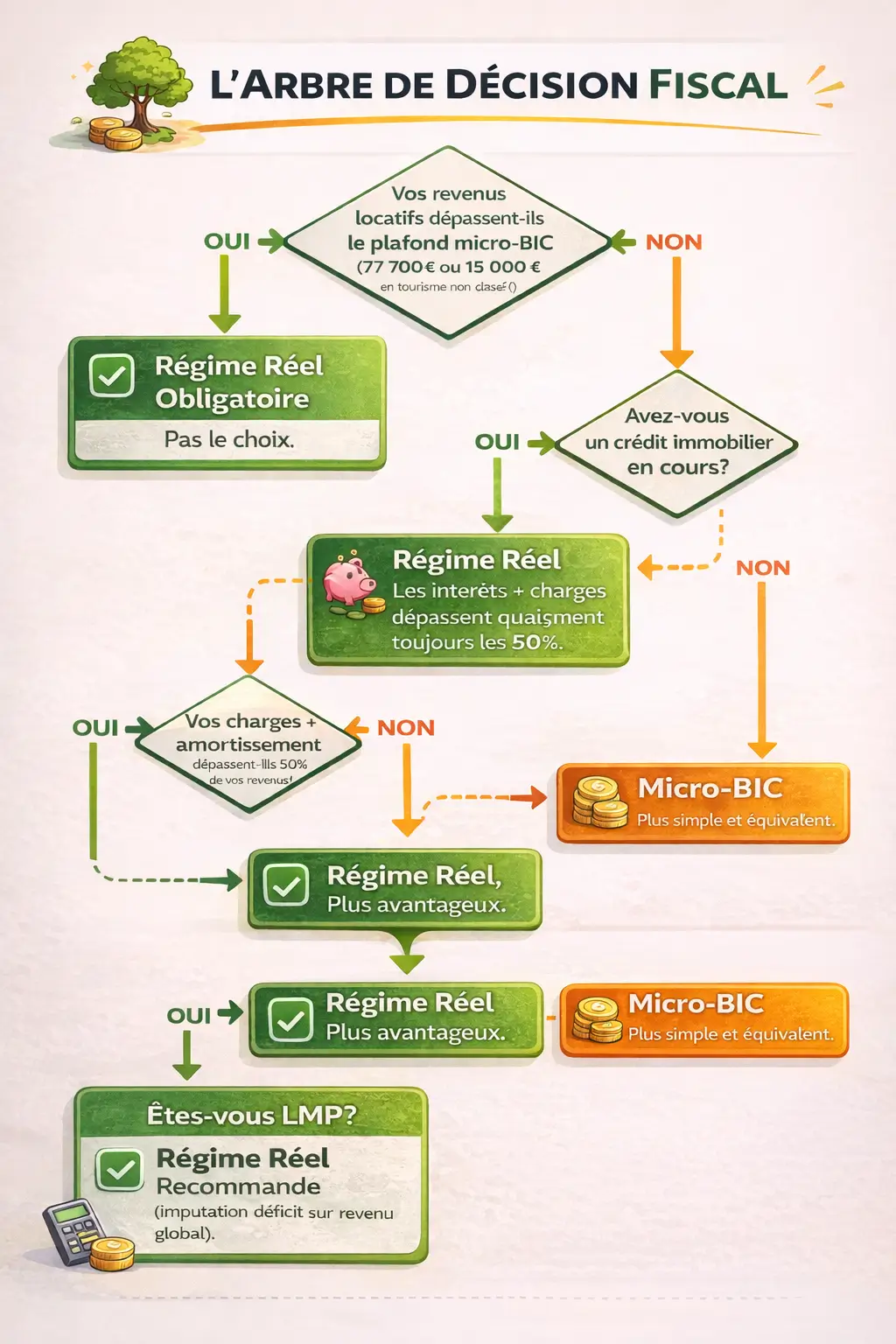

Comment choisir son régime en 5 minutes ?

Pas envie de faire des tableaux Excel ?

Voici un arbre de décision qui vous aidera à trancher en quelques questions:

Étape 1 → Vos revenus locatifs dépassent-ils le plafond micro-BIC ? → 77 700€ (longue durée et classé) ou 15 000€ (tourisme non classé)

- OUI → Régime réel obligatoire, pas le choix.

Étape 2 → Avez-vous un crédit immobilier en cours ?

- OUI → Régime réel. Les intérêts + charges dépassent quasiment toujours les 50%.

Étape 3 → Vos charges + amortissement dépassent-ils 50% de vos revenus ?

- OUI → Régime réel, plus avantageux.

- NON → Micro-BIC, plus simple et équivalent.

Étape 4 → Êtes-vous LMP ?

- OUI → Régime réel recommandé (imputation déficit sur revenu global).

C’est aussi simple que ça.

Évidemment, dans la vraie vie, chaque situation a ses petites subtilités, mais ce canevas vous évite déjà 80% des mauvaises décisions.

Dans le doute ? Faites les deux calculs. Ou mieux : contactez un expert-comptable spécialisé en location meublée.

Ses honoraires sont de toute façon déductibles au réel.

Quelles erreurs fiscales éviter ?

Après des années à accompagner des propriétaires de location saisonnière, voici le top 5 des erreurs qui coûtent cher :

- Rester au micro-BIC « par défaut » : la flemme administrative vous coûte des milliers d’euros. Faites vos calculs !

- Ignorer l’amortissement d’un bien ancien : l’amortissement se base sur la valeur vénale actuelle, pas le prix d’achat. Même un bien acheté il y a 20 ans peut être amorti.

- Oublier les frais de notaire : 100% déductibles l’année d’acquisition au régime réel. Ça représente souvent 7-8% du prix du bien.

- Ne pas faire classer son meublé de tourisme : le classement vous fait passer de 30% à 50% d’abattement en micro-BIC. Et donne accès à des avantages au réel aussi.

- Déclarer en revenus fonciers : la location meublée relève toujours des BIC, jamais des revenus fonciers. Cette erreur est plus fréquente qu’on ne le croit.

Pour approfondir, notre article sur le micro-BIC et les impôts détaille chacun de ces pièges.

Quoi de neuf en 2025-2026 ?

| Mesure | Avant (jusqu’en 2024) | Après (revenus 2025+) |

|---|---|---|

| Abattement micro-BIC tourisme non classé | 50% / seuil 77 700€ | 30% / seuil 15 000€ |

| Abattement micro-BIC tourisme classé | 71% / seuil 188 700€ | 50% / seuil 77 700€ |

| Amortissement au réel | Pas de réintégration | Réintégration dans le calcul de la plus-value |

| Meublé classique longue durée | 50% / seuil 77 700€ | Inchangé |

La loi Le Meur (n° 2024-1039 du 19 novembre 2024) et la loi de finances pour 2025 (art. 24, promulguée le 14 février 2025) ont sérieusement rebattu les cartes avec des changements concrets.

Pour les loueurs en location saisonnière non classée, le micro-BIC a perdu une grosse partie de son attractivité.

Le régime réel devient le choix évident pour la quasi-totalité des propriétaires Airbnb.

Réforme plus-value 2025 : impact sur la revente en meublé

Depuis le 15 février 2025, les amortissements déduits pendant la période de location meublée sont réintégrés dans le calcul de la plus-value imposable à la revente (article 150 VB du CGI).

Concrètement donc, si vous avez amorti 50 000 € sur 10 ans au régime réel, votre plus-value imposable sera majorée de 50 000 €.

Exemple chiffré :

| Avant réforme | Après réforme (2025+) | |

|---|---|---|

| Prix d’achat | 200 000 € | 200 000 € |

| Amortissements déduits | 50 000 € | 50 000 € |

| Prix de revente | 300 000 € | 300 000 € |

| Prix d’acquisition retenu | 200 000 € | 200 000 – 50 000 = 150 000 € |

| Plus-value imposable | 100 000 € | 150 000 € |

| Impôt (19% IR + 17,2% PS) | 36 200 € | 54 300 € |

| Surcoût | — | +18 100 € |

Ce qui atténue l’impact :

- Les abattements pour durée de détention restent applicables : exonération IR après 22 ans, exonération totale (IR + PS) après 30 ans

- Le mobilier et les équipements ne sont PAS concernés par la réintégration

- Les résidences services (étudiantes, seniors, EHPAD, handicap) sont totalement exemptées

Pour conclure, le régime réel reste le plus avantageux pour les revenus courants. Mais la durée de détention optimale s’allonge : visez 15-20 ans minimum, voire 22-30 ans pour l’exonération complète.

J’espère que vous appréciez la lecture de cet article

Envie de devenir entrepreneur Airbnb ?

Vous ne possédez pas bien ?

Vous n’arrivez pas à convaincre les propriétaires ?

Aucun problème!

Nous avons mis en place des modèles d’emails basés sur des stratégies psychologiques très puissantes.

Nous les avons testé encore et encore, améliorés et vous pouvez les retrouver dans le nouveau programme :

FAQ

Quel régime fiscal choisir entre micro-BIC et réel ?

Le régime réel simplifié est le plus avantageux dès que vos charges réelles + amortissements dépassent 50% de vos revenus locatifs. C’est le cas de la majorité des loueurs ayant un crédit en cours ou une activité de location saisonnière significative.

Est-ce que le micro-BIC est plus avantageux que le réel ?

Uniquement quand vos charges totales sont faibles, typiquement un bien ancien sans crédit et sans travaux, avec des revenus modestes. Dans tous les autres cas, le régime réel l’emporte.

Peut-on changer de régime fiscal ?

Oui. L’option pour le régime réel se fait par courrier ou via la messagerie sécurisée impots.gouv.fr, avant la date limite de déclaration des revenus. L’option est reconduite tacitement chaque année.

Le régime réel est-il obligatoire en LMP ?

Non, mais il est quasi-systématiquement plus avantageux. En LMP, les revenus dépassent 23 000€, ce qui rend l’abattement forfaitaire insuffisant. De plus, le réel permet d’imputer le déficit sur le revenu global.

Quel abattement micro-BIC en tourisme en 2026 ?

Depuis 2025, l’abattement pour un meublé de tourisme non classé est de 30% (seuil 15 000€). Pour un meublé classé, c’est 50% (seuil 77 700€).

Un expert-comptable est-il obligatoire au réel ?

Pas légalement. Mais la complexité des amortissements et de la liasse fiscale rend son recours très recommandé. Ses honoraires sont 100% déductibles de vos revenus locatifs.