Pour devenir loueur meublé professionnel (LMP) en 2026, les conditions LMP reposent sur 2 critères cumulés : percevoir plus de 23 000 € de recettes locatives annuelles et que ces recettes dépassent vos autres revenus d’activité du foyer fiscal. L’inscription au RCS n’est plus obligatoire depuis 2020.

Mais quand bascule-t-on réellement en LMP ? Et une fois ce seuil franchi, que se passe-t-il concrètement ? Comment éviter de passer en LMP si ce n’est pas souhaitable ?

Découvrez ainsi toutes les conséquences fiscales et sociales du statut LMP en 2026 : imposition des revenus, traitement des déficits, régime des plus-values, cotisations SSI, démarches administratives obligatoires, compatibilité avec la location saisonnière, et stratégies pour optimiser (ou éviter) ce statut selon votre profil.

Vous êtes au bon endroit si :

- Vous voulez comprendre toutes les implications du statut LMP (au-delà du simple calcul des 2 conditions)

- Vous êtes déjà LMP ou sur le point de le devenir et cherchez à optimiser votre situation fiscale et sociale

- Vous hésitez entre viser le LMP ou rester en LMNP et voulez comparer les avantages/inconvénients selon votre profil

Qu’est-ce que le statut de loueur meublé professionnel (LMP) ?

Le statut LMP (Loueur en Meublé Professionnel) est un régime fiscal réservé aux propriétaires qui louent des logements meublés et dont l’activité locative constitue leur source principale de revenus. Contrairement au LMNP (Loueur en Meublé Non Professionnel), qui concerne les loueurs occasionnels ou complémentaires, le LMP vous donne accès à des avantages fiscaux puissants : imputation du déficit sur le revenu global, exonération de plus-value après 5 ans, et exclusion de l’IFI.

En résumé : le LMP , c’est le statut « pro » de la location meublée, avec ses avantages et ses obligations. Informez-vous davantage sur la Différence LMNP / LMP : quel statut choisir en 2026 ?.

Thomas , investisseur à Lyon, membre de l’Accélérateur à Réservations chez Eldorado Immobilier, fait part de son expérience: « Quand j’ai basculé automatiquement en LMP après avoir dépassé les seuils, j’ai d’abord eu peur des cotisations sociales. Mais avec un bon expert-comptable, j’ai réalisé que l’imputation du déficit sur mon revenu global me faisait économiser bien plus que ce que je payais en cotisations. »

Quelles sont les 2 conditions LMP à remplir en 2026 ?

| Critère | LMP | LMNP |

|---|---|---|

| Seuil de recettes | > 23 000 € ET > autres revenus | < 23 000 € OU < autres revenus |

| Déficit fiscal | Imputable sur le revenu global | Reportable 10 ans sur les BIC uniquement |

| Plus-value à la revente | Régime professionnel (exonération après 5 ans si < 90 000 €) | Régime des particuliers (exonération après 22/30 ans) |

| IFI | Exonération possible | Soumis à l’IFI |

| Cotisations sociales | SSI : 35-45 % du bénéfice | Prélèvements sociaux : 17,2 % |

| Amortissement | ✅ Oui (régime réel) | ✅ Oui (régime réel) |

| Inscription RCS | ❌ Non obligatoire | ❌ Non obligatoire |

Pour être reconnu comme loueur meublé professionnel , vous devez remplir simultanément les 2 conditions définies par l’ article 155 IV du CGI . Si l’une des deux n’est pas remplie, vous êtes LMNP .

Calculez si vous remplissez les 2 conditions : méthode pas-à-pas, tableaux et exemples de calcul

Condition n°1 : recettes locatives supérieures à 23 000 € ?

La première condition pour obtenir le statut LMP est de générer des recettes annuelles supérieures à 23 000 € , toutes taxes et charges comprises (TTC).

Ce seuil s’applique sur l’ année civile (du 1er janvier au 31 décembre) et inclut l’ensemble des loyers perçus par tous les membres du foyer fiscal .

Cas de la proratisation : si vous démarrez votre activité en cours d’année, les recettes sont recalculées sur 12 mois. Par exemple, si vous commencez en juillet avec 14 000 € de loyers perçus sur 6 mois, le calcul proratisé donne : 14 000 × (365/184) = 27 771 € . Vous dépassez le seuil.

Pensez à comptabiliser les charges refacturées au locataire (ménage, linge, etc.), elles entrent dans le calcul des 23 000 €.

Condition n°2 : recettes supérieures aux autres revenus du foyer ?

Vos recettes locatives doivent être supérieures au montant total des autres revenus d’activité de votre foyer fiscal.

Les revenus pris en compte (article 155 IV du CGI) sont :

- Traitements et salaires (y compris pensions et rentes viagères)

- Bénéfices industriels et commerciaux (BIC) hors location meublée

- Bénéfices agricoles (BA)

- Bénéfices non commerciaux (BNC)

- Revenus des gérants et associés (article 62 du CGI)

Attention toutefois, les revenus fonciers, les dividendes et les plus-values mobilières ne sont pas pris en compte dans ce calcul.

Lire aussi : Passage LMNP au LMP : les 2 conditions + calcul 2026

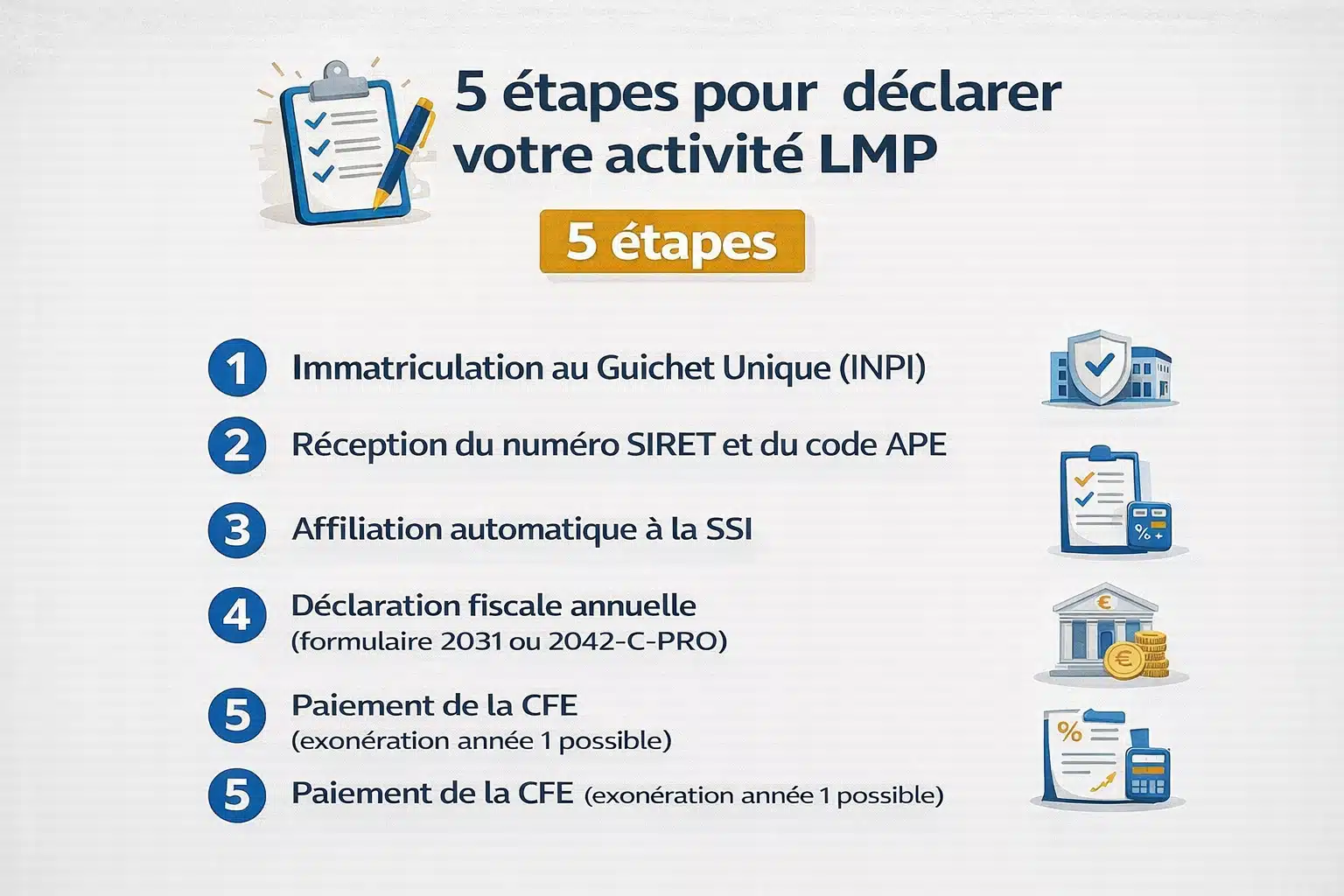

Comment devenir loueur meublé professionnel en 2026 ?

Pour officialiser votre activité de LMP , vous devez déclarer votre début d’activité auprès de l’administration.

Voici les étapes concrètes.

Étape 1 : comment déclarer son activité sur l’INPI ?

Rendez-vous sur le guichet unique de l’INPI ( formalites.entreprises.gouv.fr ) pour déclarer votre début d’activité de location meublée . La procédure est 100% en ligne et gratuite.

Vous indiquerez :

- Votre régime fiscal choisi (micro-BIC ou réel)

- L’adresse du ou des biens loués

- La date de début d’activité

Étape 2 : quand recevez-vous votre numéro SIRET ?

Après validation de votre dossier, vous recevez votre numéro SIRET sous 15 jours environ . Ce numéro est la preuve officielle de l’immatriculation de votre activité et sera à reporter sur votre déclaration de revenus .

L’inscription au RCS est-elle encore obligatoire ?

Non. Depuis la décision du Conseil Constitutionnel n° 2017-689 QPC du 8 février 2018, l’ inscription au Registre du Commerce et des Sociétés (RCS) n’est plus obligatoire pour être reconnue comme loueur meublé professionnel. Cette condition a été jugée inconstitutionnelle.

Concrètement, si vous remplissez les 2 conditions de recettes , vous êtes automatiquement considéré comme LMP , que vous le souhaitiez ou non.

Pour savoir si cette règle LMP s’applique déjà à votre situation et comment la vérifier pas à pas avec des exemples chiffrés, consultez la Règle LMP : définition, conditions et fonctionnement, le guide qui décortique tout avec des cas pratiques concrets.

Quelles conditions pour le logement loué en LMP ?

Le statut LMP impose que le bien loué soit un logement à usage d’habitation équipé d’un mobilier suffisant pour permettre au locataire d’y vivre immédiatement.

Le logement doit-il être à usage d’habitation ?

Oui. Le bien doit être affecté exclusivement à l’habitation.

Il peut s’agir d’un appartement, d’une maison, ou d’un studio, en location longue durée ou en location saisonnière (Airbnb, Booking, etc.).

L’usage commercial ou professionnel est exclu.

Quelle est la liste du mobilier obligatoire (décret 2015-981) ?

Le décret n° 2015-981 du 31 juillet 2015 fixe la liste minimale des 11 équipements obligatoires :

- Literie comprenant couette ou couverture

- Dispositif d’occultation des fenêtres (rideaux, volets) dans les chambres

- Plaques de cuisson

- Four ou four à micro-ondes

- Réfrigérateur avec compartiment congélateur (≤ -6°C minimum)

- Vaisselle en quantité suffisante pour les repas

- Ustensiles de cuisine

- Table et sièges

- Étagères de rangement

- Luminaires dans chaque pièce

- Matériel d’entretien ménager adapté au logement

Si un seul de ces éléments manque, le logement peut être requalifié en location nue, entraînant la perte de votre régime fiscal meublé.

Quel régime fiscal pour le LMP en 2026 ?

| Type de location | Abattement 2024 | Plafond 2024 | Abattement 2026 | Plafond 2026 |

|---|---|---|---|---|

| Meublé de tourisme non classé | 50 % | 77 700 € | 30 % | 15 000 € |

| Meublé de tourisme classé | 71 % | 188 700 € | 50 % | 77 700 € |

| Chambre d’hôtes | 71 % | 188 700 € | 50 % | 77 700 € |

| Location meublée longue durée | 50 % | 77 700 € | 50 % | 77 700 € |

En tant que loueur meublé professionnel, vos revenus sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux). Vous avez le choix entre deux régimes.

Le micro-BIC convient-il au LMP en 2026 ?

Le régime micro-BIC s’applique si vos recettes ne dépassent pas les plafonds fixés. Vous bénéficiez d’un abattement forfaitaire automatique sur vos revenus, sans avoir à justifier vos charges réelles.

Depuis la loi Le Meur du 19 novembre 2024, les abattements et plafonds ont été significativement modifiés pour les meublés de tourisme.

Le régime réel est-il plus avantageux ?

Le régime réel permet de déduire l’ensemble de vos charges réelles : intérêts d’emprunt, travaux, assurances, frais de gestion, amortissement du bien et du mobilier. C’est généralement le régime le plus avantageux pour les LMP ayant des charges élevées.

Vous pouvez opter pour le régime réel même si vous êtes éligible au micro-BIC.

La Loi Le Meur a fortement réduit l’avantage du micro-BIC pour les locations saisonnières non classées. Si vous louez en Airbnb sans classement, le passage au régime réel devient quasi incontournable.

Quels sont les avantages du statut LMP ?

Le statut LMP offre des avantages fiscaux considérables qui en font un outil puissant d’optimisation patrimoniale.

Le déficit LMP est-il imputable sur le revenu global ?

Oui. Contrairement au LMNP, le déficit généré par votre activité de location meublée (hors amortissements) est imputable sur l’ensemble de vos revenus (salaires, BIC, BNC, etc.), sans limitation de montant.

Cela peut réduire drastiquement votre impôt sur le revenu.

Comment fonctionne l’exonération de plus-value ?

Si vous exercez en LMP depuis au moins 5 ans, vous pouvez bénéficier d’une exonération totale de plus-value si vos recettes locatives moyennes des 2 dernières années sont inférieures à 90 000 €. Entre 90 000 € et 126 000 €, l’exonération est partielle.

Le LMP est-il exonéré d’IFI ?

Vos biens loués en meublé peuvent être exclus de l’assiette de l’IFI si votre activité est reconnue comme professionnelle et exercée à titre principal. C’est un avantage majeur pour les patrimoines immobiliers importants.

L’amortissement est-il possible en LMP ?

Oui. Sous le régime réel, vous pouvez amortir le coût d’acquisition du bien (hors terrain) et du mobilier, ce qui réduit votre base imposable pendant des années.

Quels sont les inconvénients et obligations du LMP ?

Le statut LMP a aussi son revers : des obligations sociales et comptables plus lourdes qu’en LMNP.

Quelles cotisations sociales pour un LMP en 2026 ?

En tant que LMP, vous êtes affilié à la Sécurité Sociale des Indépendants (SSI). Les cotisations représentent entre 35 % et 45 % de votre bénéfice net, couvrant maladie, retraite, allocations familiales et CSG/CRDS.

Même si votre bénéfice est nul, vous devez payer une cotisation minimale d’environ 1 231 €/an en 2026.

A titre d’exemple, pour un bénéfice de 25 000 €, comptez environ 7 268 € de cotisations SSI.

La comptabilité est-elle obligatoire en LMP ?

Oui. Le régime réel impose une comptabilité complète : bilan, compte de résultat, liasses fiscales. Le recours à un expert-comptable est fortement recommandé (coût moyen : 500 à 1 500 €/an).

Adhérer à un CGA (Centre de Gestion Agréé) peut vous donner droit à une réduction d’impôt de 915 €.

Le LMP est-il soumis à la CFE et à la CVAE ?

Oui. En tant que professionnel, vous êtes redevable de la Cotisation Foncière des Entreprises (CFE), un impôt local dont le montant varie selon la commune (de 200 € à 2 000 €+).

La CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) ne concerne que les LMP avec un chiffre d’affaires supérieur à 500 000 €.

Une fois LMP : ce qui change vraiment (checklist)

Une fois le statut LMP activé, vos revenus de location meublée restent imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux), mais plusieurs règles fiscales basculent en votre faveur… ou compliquent la donne selon votre profil. Déficits imputables, plus-values professionnelles, amortissements déductibles : voici ce qui change vraiment côté fiscalité LMP en 2026.

Comment fonctionne l’imposition des revenus en LMP ?

| Critère | Micro-BIC | Régime Réel |

|---|---|---|

| Seuil de recettes | Jusqu’à 77 700 € | Sans limite |

| Abattement | 50% forfaitaire | 0% (déduction charges réelles) |

| Charges déductibles | Aucune | Toutes (travaux, intérêts, assurances, amortissements) |

| Comptabilité | Livre des recettes | Comptabilité d’engagement + liasses fiscales |

| Intérêt | Simplicité administrative | Optimisation fiscale si charges élevées |

Vos revenus LMP sont imposés en BIC, exactement comme en LMNP, mais vous conservez le choix du régime fiscal selon vos recettes annuelles.

Jusqu’à 77 700 € de recettes (seuil 2026), vous pouvez opter pour le micro-BIC et bénéficier d’un abattement forfaitaire de 50% : seule la moitié de vos recettes est imposée, sans déduction de charges réelles. A

Au-delà de ce seuil, ou si vous le souhaitez dès le départ, vous basculez au régime réel et déduisez l’ensemble de vos charges : intérêts d’emprunt, travaux, assurances, charges de copropriété, amortissements du bien et du mobilier.

Le régime réel devient rapidement avantageux si vous avez un emprunt en cours, des travaux à réaliser ou un bien récemment acquis (amortissements élevés). En micro-BIC, vous gagnez en simplicité, mais vous passez à côté de la déduction des charges réelles.

Comment fonctionnent les déficits en LMP ?

C’est l’un des avantages majeurs du statut LMP par rapport au LMNP : si vos charges dépassent vos recettes et créent un déficit, celui-ci devient imputable sur votre revenu global. Concrètement, votre déficit vient réduire l’ensemble de vos autres revenus (salaires, pensions, BNC, etc.), dans la limite de 10 700 € par an.

Au-delà de cette limite, l’excédent de déficit se reporte sur vos bénéfices BIC des 6 années suivantes.

Cette mécanique est particulièrement intéressante l’année où vous réalisez de gros travaux : le déficit généré réduit immédiatement votre impôt sur le revenu global, et non uniquement vos futurs bénéfices locatifs.

Voici un exemple concret pour comprendre plus facilement :

Vous percevez 28 000 € de loyers et déclarez 40 000 € de charges (dont travaux). Votre déficit de 12 000 € se répartit ainsi :

- 10 700 € imputés sur votre revenu global (salaires, pensions)

- 1 300 € reportables sur vos BIC des 6 prochaines années

En LMNP, ce même déficit n’aurait été reportable que sur vos futurs bénéfices de location meublée, sans toucher à votre revenu global.

Quelle fiscalité des plus-values en LMP ?

| Condition | Seuil / Durée | Conséquence |

|---|---|---|

| Activité LMP | > 5 ans | Condition 1 remplie |

| Recettes moyennes 2 ans | < 90 000 € | Condition 2 remplie |

| Les 2 conditions remplies | Oui | Exonération totale |

| Une condition manque | — | Taxation avec abattements durée |

Quand vous revendez un bien en LMP, vous sortez du régime des plus-values immobilières des particuliers pour entrer dans celui des plus-values professionnelles.

De ce fait, vous pouvez bénéficier d’une exonération totale si vous remplissez deux conditions cumulatives :

- Vous exercez l’activité LMP depuis plus de 5 ans

- Vos recettes annuelles moyennes sur les 2 dernières années restent inférieures à 90 000 €

Si ces conditions ne sont pas remplies, la plus-value est taxée selon un barème professionnel avec abattements pour durée de détention.

Plus vous conservez le bien longtemps, plus l’abattement monte, jusqu’à une exonération totale après un certain nombre d’années selon le régime applicable.

Si vous envisagez de revendre rapidement ou que vos recettes dépassent largement les 90 000 €, le régime des plus-values peut devenir moins favorable que celui des particuliers LMNP.

Comment fonctionnent les amortissements en LMP ?

En régime réel, vous pouvez amortir votre bien immobilier et son mobilier, c’est-à-dire déduire chaque année une fraction de leur valeur en charge.

Le bâti s’amortit généralement sur 20 à 40 ans, le mobilier sur 5 à 10 ans. Ces amortissements viennent réduire votre bénéfice imposable et, en LMP, ils peuvent créer du déficit imputable sur votre revenu global (dans la limite des 10 700 €).

Les amortissements pratiqués sont réintégrés dans la plus-value lors de la revente. Plus vous amortissez, plus la plus-value augmente mécaniquement.

Pour maintenir le statut de LMP, certaines obligations administratives doivent être respectées de manière continue :

- Tenue de la comptabilité : Vous êtes tenu de tenir une comptabilité rigoureuse, comprenant notamment un livre journal des recettes et un grand livre des dépenses. L’appel à un expert-comptable est fortement recommandé pour éviter les erreurs et optimiser votre fiscalité.

- Déclarations fiscales : Chaque année, vous devez déclarer vos revenus locatifs auprès de l’administration fiscale, en fonction du régime choisi (Impôt sur le Revenu ou Impôt sur les Sociétés). Cette déclaration inclut également les éventuels amortissements et déductions.

- Mises à jour régulières : À chaque changement (biens, adresse, arrêt), actualisez vos informations d’activité et vos obligations déclaratives. La meilleure protection n’est pas “un registre”, mais des déclarations cohérentes et des justificatifs/comptables propres.

En respectant ces obligations légales et administratives, vous sécurisez votre statut d

Quelles Démarches pour Devenir LMP ?

Passer en LMP ne se résume pas à un changement de case dans votre déclaration fiscale. Plusieurs démarches administratives deviennent obligatoires, et certaines idées reçues persistent encore (notamment sur l’inscription au RCS qui n’est plus d’actualité).

Faut-il s’inscrire au RCS en LMP en 2026 ?

L’inscription au RCS (Registre du Commerce et des Sociétés) n’est plus obligatoire pour les loueurs en meublé professionnels depuis 2019, suite à plusieurs décisions de jurisprudence et à l’évolution de la doctrine administrative.

Ce qui est obligatoire, en revanche, c’est l’immatriculation au Guichet Unique (plateforme INPI) pour obtenir un numéro SIRET.

Cette démarche vous permet d’être identifié fiscalement et socialement, sans pour autant être inscrit au RCS comme un commerçant classique. La distinction est importante : immatriculation ≠ inscription RCS.

Comment déclarer votre activité LMP ?

Pour démarrer en LMP, vous devez effectuer une déclaration de début d’activité sur le Guichet Unique (anciennement CFE, désormais centralisé sur le site de l’INPI).

Vous recevrez ensuite un code APE (généralement 68.20A pour la location de logements, ou 55.20Z pour l’hébergement touristique selon votre activité) et un numéro SIRET.

Chaque année, vous devrez déclarer vos revenus via les formulaires 2031 (si vous êtes au régime réel) ou 2042-C-PRO (si vous êtes en micro-BIC). Vous serez également redevable de la CFE (Cotisation Foncière des Entreprises), une taxe locale calculée sur la valeur locative de votre bien, avec une exonération possible la première année.

Odon. W, Expert en gestion locatif et fidèle lecteur d’Eldorado Immobilier, partage: « Lorsque j’ai dépassé les 23 000 € de recettes locatives et que mes loyers ont dépassé mes autres revenus, je suis passé automatiquement en LMP. J’ai ensuite fait les démarches INPI pour obtenir mon SIRET et sécuriser ma situation, tout en profitant des avantages fiscaux du statut. »

Lire aussi : LMP : Le Top de la Défiscalisation ? (IFI, Plus-Value, Succession…)

Comprendre le régime fiscal LMP

LMP et Trimestres de Retraite : Comment Maximiser vos Droits en 2024 ?

LMP et location saisonnière : est-ce compatible ?

Oui, le statut LMP est parfaitement compatible avec la location saisonnière (Airbnb, Booking, Abritel, etc.), à condition de remplir les 2 conditions de recettes. La location courte durée est d’ailleurs le moyen le plus courant d’atteindre le seuil de 23 000 € pour les investisseurs.

Attention toutefois aux nouvelles obligations de la Loi Le Meur :

- DPE obligatoire pour les meublés de tourisme

- Limite de 120 jours/an pour la résidence principale

- Possibilité pour les communes de réduire cette limite à 90 jours

- Autorisation de changement d’usage en zone tendue

Lire aussi : Démarches Location Saisonnière 2025 : Guide Complet 8 Étapes

Après l’inscription, il ne suffit pas de se reposer sur ses lauriers.

Le Loueur en Meublé Professionnel et profitez pleinement des avantages fiscaux associés.

Lire aussi : Taxe d’Habitation pour LMP : Ce Que Vous Devez Savoir

Taxe d’Habitation pour LMP : Ce Que Vous Devez Savoir

Revente en LMP : Stratégies pour Maximiser Vos Gains Fiscaux

Conclusion

Le statut de Loueur en Meublé Professionnel (LMP) offre de nombreux avantages fiscaux, mais il exige une rigueur administrative et comptable.

En respectant les conditions et obligations légales, vous pouvez optimiser votre investissement locatif.

N’oubliez pas de consulter un expert pour personnaliser votre stratégie et maximiser vos bénéfices.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ :

Le passage en LMP est-il automatique ?

Oui. Dès que vous remplissez les 2 conditions cumulatives (recettes > 23 000 € ET > autres revenus du foyer), vous êtes automatiquement considéré comme LMP, sans option à cocher. En revanche, vous devez tout de même déclarer votre activité de location meublée et obtenir un numéro de SIRET via le guichet unique INPI pour que votre statut soit correctement pris en compte par le fisc.

Faut-il s'inscrire au RCS pour être LMP ?

Non. Depuis la décision du Conseil Constitutionnel de février 2018, l’inscription au RCS n’est plus une condition du statut LMP.

Peut-on être LMP et salarié en même temps ?

Oui. Si vos recettes locatives dépassent votre salaire et le seuil de 23 000 €, vous serez LMP même en étant salarié.

Un fonctionnaire peut-il être LMP ?

Oui, mais à une condition clé : obtenir au préalable l’autorisation écrite de son administration, car le statut LMP est assimilé à une activité commerciale et peut créer un conflit d’intérêts avec les obligations de service public. Sans cet accord, le fonctionnaire s’expose à des sanctions disciplinaires, même si, fiscalement, les seuils LMP sont bien dépassés.

Que se passe-t-il si je repasse sous les seuils ?

Vous repassez automatiquement en LMNP l’année suivante. Le changement de statut se fait année par année.

Les revenus Airbnb comptent-ils pour le seuil de 23 000 € ?

Oui. Tous les loyers perçus en location meublée (longue durée ou saisonnière) sont pris en compte, toutes taxes et charges comprises.

Le LMP donne-t-il droit à des trimestres de retraite ?

Oui. Les cotisations SSI ouvrent des droits à la retraite. Pour valider 4 trimestres en 2026, il faut cotiser sur un revenu minimum d’environ 6 990 €.

Quel est le coût minimum des cotisations sociales LMP ?

En 2026, la cotisation minimale SSI est d’environ 1 231 €/an, même si votre bénéfice est nul ou négatif.