Éviter de passer du statut LMNP au statut LMP peut sembler complexe, mais avec les bonnes stratégies, c’est tout à fait possible. Le passage en LMP entraîne des cotisations sociales de 35 à 45% de vos bénéfices contre seulement 17,2% de prélèvements sociaux en LMNP. Sur 20 000€ de bénéfices annuels, cela représente un surcoût de 3 560 à 5 560€ par an, soit jusqu’à 55 600€ perdus sur 10 ans.

Vous êtes concerné si :

- Vos loyers meublés dépassent ou approchent 23 000€ par an

- Vous envisagez un départ à la retraite prochainement

- Votre conjoint(e) a perdu son emploi récemment

- Vous investissez dans plusieurs biens en location courte durée

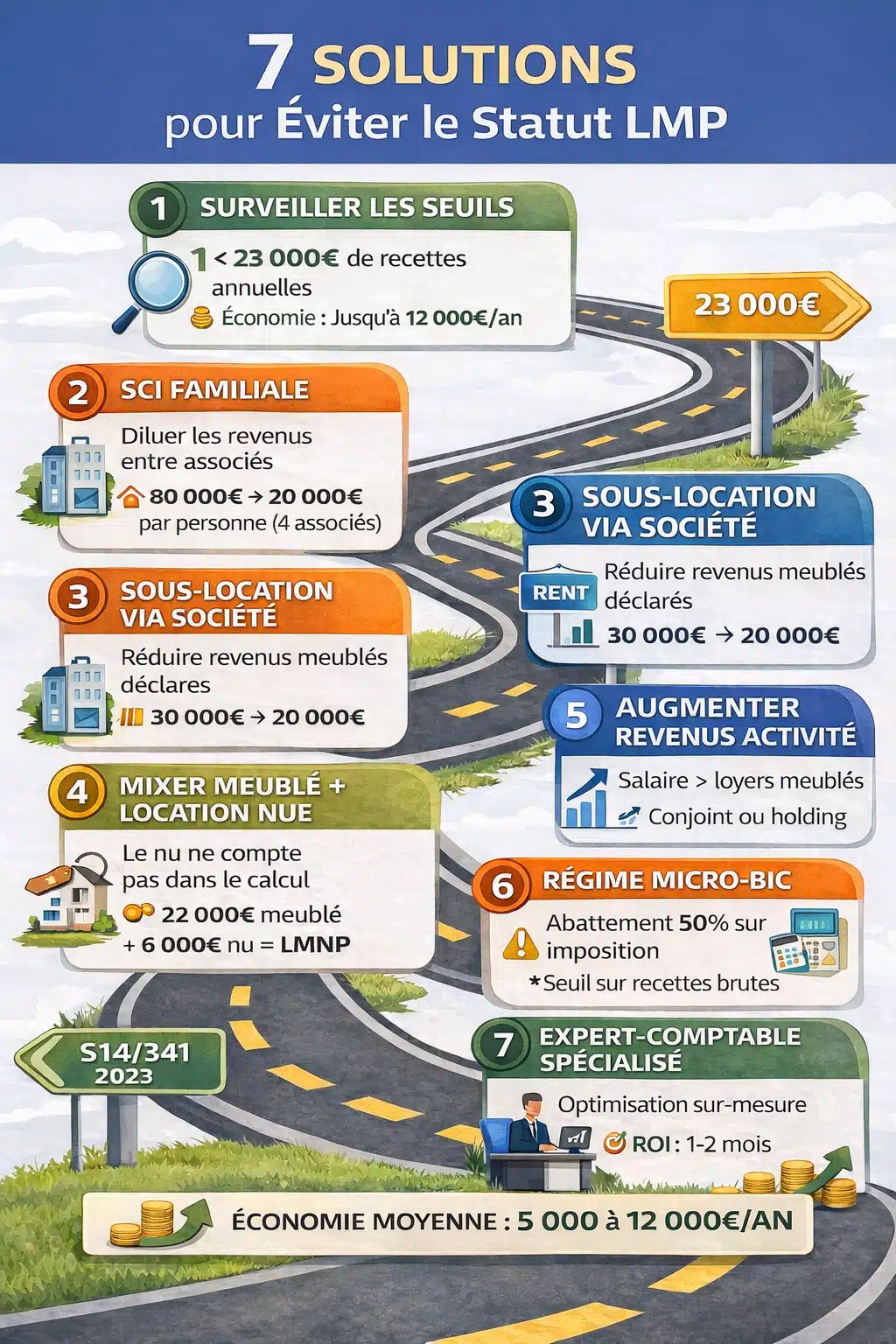

Pour éviter de passer en statut LMP en 2026, maintenez vos recettes meublées sous 23 000€ par an ou conservez des revenus d’activité supérieurs à vos loyers. Solutions efficaces : créer une SCI (dilution revenus), sous-location via société, ou mixer meublé et location nue. Économie : 5 000 à 12 000€ par an.

Cet article s’adresse aux investisseurs en LMNP qui souhaitent rester en LMNP et éviter le basculement automatique vers le LMP.

Les risques et conséquences du passage en LMP

| Critère | LMNP | LMP | Différence |

|---|---|---|---|

| Seuils revenus | Inférieur à 23 000€ OU inférieur à 50% revenus foyer | Supérieur à 23 000€ ET supérieur à 50% revenus foyer | – |

| Cotisations sociales | 17,2% (CSG/CRDS) | 35 à 45% (URSSAF) | +17,8 à 27,8% |

| Sur 20 000€ bénéfice | 3 440€ | 7 000 à 9 000€ | +3 560 à 5 560€ |

| Déficits | Imputables sur BIC pendant 10 ans | Imputables sur revenu global pendant 6 ans | Plus flexible mais moins long |

| Retour possible | Automatique si conditions remplies | Oui, en repassant sous seuils | Réversible |

Passer du statut LMNP au LMP entraîne trois conséquences majeures : l’assujettissement aux cotisations sociales de 35 à 45% des bénéfices (contre 17,2% en LMNP), un calcul de plus-value moins favorable basé sur la valeur amortie, et des obligations comptables renforcées. Sur 25 000€ de bénéfices annuels, cela représente un surcoût de 4 450 à 6 950€ par an.

Les impacts fiscaux du passage en LMP

Imaginez que vous avez calculé votre rentabilité sous le statut LMNP.

Tout roule, jusqu’à ce que vous dépassiez les fameux seuils : plus de 23 000 € de revenus locatifs annuels ou vos revenus locatifs dépassent ceux de votre foyer fiscal.

Vous voilà propulsé en LMP. Ce changement implique de nouvelles règles du jeu, avec en tête de liste : les cotisations sociales.

En tant que LMP, vous êtes assujetti à la Sécurité Sociale des Indépendants (SSI), avec des cotisations qui peuvent aller de 35% à 45% sur vos bénéfices.

Même en cas d’activité non bénéficiaire, vous devrez payer un forfait minimum d’environ 1 145 €.

Ces charges peuvent sérieusement entamer vos marges, et c’est un impact à ne pas prendre à la légère.

Pour une comparaison exhaustive incluant tous les aspects fiscaux, patrimoniaux et stratégiques, consultez notre guide approfondi sur les différences entre LMNP et LMP.

Conséquences sur la rentabilité des investissements

Ce passage en LMP peut transformer une opération rentable en une entreprise à la limite de l’équilibre.

Les cotisations sociales viennent diminuer le rendement net de vos investissements, ce qui peut faire réfléchir plus d’un investisseur.

À cela s’ajoute la taxation des plus-values : en tant que LMP, vous êtes soumis au régime des plus-values professionnelles, souvent bien plus lourd que celui des particuliers.

Si vous débutez en location meublée d’ailleurs et que vous souhaitez comprendre les fondamentaux du statut LMNP, découvrez les conseils pour bien démarrer en LMNP.

Cas spécifiques et situations où le passage en LMP est inévitable

Il existe des situations où, malgré toutes les précautions, le passage en LMP devient inévitable.

Par exemple, si vos revenus locatifs explosent et dépassent les seuils imposés, ou si vous avez volontairement choisi d’optimiser votre fiscalité en maximisant les amortissements.

Dans ces cas, il vaut mieux être préparé et connaître les avantages (car il y en a) du statut LMP, plutôt que de le subir à contre-cœur.

En bref, le passage au statut LMP n’est pas sans risques, mais en étant bien informé et préparé, vous pouvez prendre des décisions éclairées pour protéger au mieux votre patrimoine.

Hardi, expert en investissement locatif et membre du Club VIP Eldorado Immobilier, témoigne: « J’étais sur le point de basculer en LMP, mais en limitant mes revenus locatifs et en créant une SCI, j’ai pu rester en LMNP. Ça a fait toute la différence pour ma rentabilité. »

Pour une comparaison exhaustive des deux statuts incluant tous les aspects fiscaux et patrimoniaux, consultez notre guide complet LMP.

Stratégies pour éviter le passage en LMP

Sept stratégies permettent d’éviter le statut LMP : surveiller vos revenus sous le seuil de 23 000€, créer une SCI avec sous-location, mixer location meublée et nue, augmenter vos revenus d’activité via un salaire, utiliser le régime micro-BIC, limiter les périodes de location, ou répartir les biens entre conjoints. Chaque méthode génère une économie moyenne de 5 000 à 12 000€ par an.

Optimisation des revenus locatifs : comment rester sous les seuils imposés ?

La première règle pour éviter le statut LMP est de surveiller vos revenus locatifs comme le lait sur le feu.

Le seuil des 23 000 € de revenus locatifs annuels est votre limite à ne pas franchir.

Pour cela, vous pouvez envisager de limiter les locations sur certaines périodes de l’année ou d’investir dans des biens moins rentables mais plus sécurisants fiscalement.

Gardez en tête que la diversification de vos revenus est une clé pour ne pas dépasser ces fameux seuils.

Utilisation de la sous-location à travers une société

Une autre stratégie efficace est de créer une société de sous-location.

Plutôt que de louer vos biens directement, vous les sous-louez à une société que vous contrôlez.

Cette société s’occupe de la gestion locative et paie un loyer à vous, propriétaire.

En pratique, les revenus locatifs ne sont plus déclarés directement en votre nom, ce qui vous permet de rester sous les seuils imposés pour le statut LMNP.

De plus, la société est imposée à l’impôt sur les sociétés (IS), souvent plus avantageux dans certains cas.

Création d’une SCI pour redistribuer les revenus

La création d’une Société Civile Immobilière (SCI) est une stratégie couramment utilisée pour gérer des biens locatifs tout en optimisant sa fiscalité.

En transférant la propriété de vos biens à une SCI, vous pouvez redistribuer les revenus sous forme de dividendes, ce qui peut vous aider à éviter de dépasser les seuils du statut LMP.

Le régime fiscal de la SCI est flexible : vous pouvez choisir l’imposition sur les revenus ou sur les sociétés, selon ce qui est le plus avantageux pour vous.

Déclaration des revenus locatifs sous le régime du micro-BIC

Enfin, si vos revenus locatifs sont relativement modestes, le régime micro-BIC peut être une option intéressante.

Sous ce régime, vous bénéficiez d’un abattement forfaitaire de 50%, ce qui réduit votre base imposable et vous aide à rester en dessous du seuil fatidique.

À l’inverse, le régime réel permet de déduire vos charges réelles, mais attention à ne pas trop optimiser, au risque de dépasser les seuils et de passer en LMP sans le vouloir.

En somme, avec un peu de planification et les bonnes stratégies, il est tout à fait possible de continuer à profiter des avantages du LMNP.

Certains ont trouvé des solutions créatives pour contourner le statut LMP, comme le montre l’expérience de Elia:

Elia. B, propriétaire à Nice et fervante lectrice d’Eldorado, partage son expérience: « J’ai opté pour la sous-location via une société que j’ai créée. Cette décision m’a permis de conserver mon statut LMNP tout en continuant à développer mon activité. »

3 Cas Pratiques pour Éviter le Passage en LMP

| Profil | Situation initiale | Revenus meublés | Revenus activité | Problème LMP | Solution appliquée | Coût solution | Économie annuelle | ROI |

|---|---|---|---|---|---|---|---|---|

| Marc, 42 ans, Salarié | 3 studios Airbnb à Lyon | 30 000€ | 25 000€ (salaire) | 30K > 25K = LMP automatique | SCI familiale + sous-location | 500€ création + 300€/an | 3 200 à 5 000€ | 2-3 mois |

| Françoise, 67 ans, Retraitée | 2 appartements saisonniers Nice | 28 000€ | 15 000€ (pension) | 28K > 15K = LMP automatique | 1 bien meublé + 1 bien en location nue | 0€ (juste changement bail) | 4 700 à 6 300€ | Immédiat |

| Thomas, 38 ans, Entrepreneur | 6 appartements saisonniers Paris | 80 000€ | 50 000€ (salaire) | 80K > 50K et > 23K = LMP inévitable | Accepte LMP mais optimise charges | 800€/an (comptable) | 7 000 à 9 000€ vs LMP non optimisé | 1 mois |

Comment éviter le LMP avec 30 000€ de loyers en étant salarié ? Avec 28 000€ en étant retraité ? Avec 80 000€ en tant qu’entrepreneur ? Ces trois profils d’investisseurs représentent les situations les plus fréquentes. Découvrez la stratégie exacte appliquée par chacun, avec calculs détaillés, coûts de mise en œuvre et économies réalisées annuellement.

Cas n°1 : Salarié avec 30 000€ de loyers meublés

Marc, 42 ans, est salarié dans une entreprise à Lyon. Passionné d’investissement locatif, il a progressivement constitué un patrimoine de trois studios qu’il loue sur Airbnb.

Situation initiale :

Marc génère 30 000€ de loyers meublés par an grâce à ses trois studios en location courte durée. Son salaire net fiscal s’élève à 25 000€ par an. Le problème ? Ses revenus locatifs (30 000€) dépassent ses revenus salariaux (25 000€), ce qui le fait basculer automatiquement en statut LMP.

Après déduction de toutes ses charges au régime réel, Marc dégage un bénéfice imposable de 18 000€. En tant que loueur meublé professionnel, il doit s’acquitter de cotisations sociales comprises entre 35% et 45% de ce bénéfice, soit entre 6 300€ et 8 100€ par an.

Le problème identifié :

Marc paie 6 300€ de cotisations sociales LMP alors qu’en LMNP il n’aurait payé que 3 096€ de prélèvements sociaux (17,2% sur 18 000€ de bénéfice). Le surcoût annuel s’élève donc à 3 204€, voire 5 004€ selon le taux de cotisation applicable. Sur 10 ans, cette différence représente entre 32 040€ et 50 040€.

La solution appliquée : Création d’une SCI avec sous-location

Marc décide de créer une SCI familiale avec sa conjointe, répartie à parts égales (50/50). La SCI acquiert un quatrième bien immobilier qu’elle loue en nu à Marc pour 12 000€ par an. Marc, quant à lui, sous-loue ce bien en meublé pour le même montant.

Voici comment le calcul se transforme :

- Loyers meublés directs de Marc : 30 000€

- Moins : loyer nu payé à la SCI : 12 000€

- Revenus meublés déclarés par Marc : 18 000€

Avec 18 000€ de recettes meublées, Marc repasse sous le seuil des 23 000€ et conserve donc son statut LMNP. La SCI, elle, déclare les 12 000€ en revenus fonciers, qui ne sont pas comptabilisés dans le calcul LMP/LMNP.

Résultats chiffrés :

- Économie annuelle : 3 204€ à 5 004€ de cotisations évitées

- Coût de la solution : 500€ (création de la SCI) + 300€ par an (comptabilité SCI)

- Retour sur investissement : rentabilisé en 2 à 3 mois

Marc peut désormais continuer à développer son patrimoine locatif en toute sérénité, sans craindre les cotisations sociales du LMP.

Cas n°2 : Retraité avec 28 000€ de loyers et 15 000€ de pension

Françoise, 67 ans, est retraitée à Nice. Après une carrière dans l’enseignement, elle a investi dans l’immobilier pour compléter sa pension de retraite. Elle possède deux appartements qu’elle loue en location saisonnière sur la Côte d’Azur.

Situation initiale :

Françoise génère 28 000€ de loyers meublés par an grâce à ses deux appartements. Sa pension de retraite s’élève à 15 000€ par an. Ses revenus locatifs (28 000€) dépassent largement sa pension (15 000€), ce qui la fait basculer automatiquement en statut LMP.

Après déduction de ses charges, Françoise dégage un bénéfice de 16 000€. Les cotisations sociales LMP sur ce bénéfice s’élèvent à 5 600€ à 7 200€ par an.

Le problème identifié :

Françoise voit sa retraite amputée de 5 600€ par an minimum à cause des cotisations LMP, alors qu’elle a déjà cotisé toute sa vie professionnelle. Cette charge financière grève considérablement le complément de revenus qu’elle espérait tirer de ses investissements immobiliers.

En restant en LMNP, elle n’aurait payé que 2 752€ de prélèvements sociaux (17,2% sur 16 000€), soit une économie de 2 848€ à 4 448€ par an.

La solution appliquée : Mixer location meublée et location nue

Françoise décide de transformer l’un de ses deux appartements en location nue classique (bail de 3 ans minimum). Voici sa nouvelle répartition :

- Appartement 1 (location saisonnière meublée) : 22 000€ par an

- Appartement 2 (location nue) : 6 000€ par an

Ses revenus meublés s’élèvent désormais à 22 000€, soit sous le seuil des 23 000€. Elle reste donc en LMNP. Les 6 000€ de location nue sont déclarés en revenus fonciers et ne sont pas comptabilisés dans le calcul LMP/LMNP.

Résultats chiffrés :

- Économie de cotisations sociales : 5 600€ à 7 200€ par an

- Impact négatif : location nue moins rentable qu’Airbnb (loyer environ 15% inférieur, soit -900€ par an)

- Gain net annuel : 4 700€ à 6 300€

Françoise a choisi l’appartement le moins performant en location saisonnière pour le passer en location nue. Elle conserve ainsi son bien le plus rentable en Airbnb tout en évitant les cotisations LMP. Sur 10 ans, cette stratégie lui fait économiser entre 47 000€ et 63 000€.

Cas n°3 : Investisseur avec holding et 80 000€ de loyers

Thomas, 38 ans, est entrepreneur à Paris. Il a développé un patrimoine conséquent de six appartements loués en location saisonnière. Parallèlement, il possède une holding avec une trésorerie importante.

Situation initiale :

Thomas génère 80 000€ de loyers en location courte durée par an. Ses revenus salariés personnels s’élèvent à 50 000€ par an. Le passage en LMP est inévitable car ses loyers (80 000€) dépassent largement ses revenus d’activité (50 000€) et le seuil des 23 000€.

Après déduction de ses charges, Thomas dégage un bénéfice de 45 000€. Les cotisations sociales LMP s’élèvent à 15 750€ à 20 250€ par an.

Le problème identifié :

Impossible de réduire ses loyers sans vendre des biens, ce qui n’est pas dans sa stratégie patrimoniale. Les cotisations LMP représentent 35% à 45% de ses bénéfices, soit une charge très lourde.

La solution analysée : Versement de salaire depuis la holding

Thomas envisage de se verser un salaire supplémentaire depuis sa holding pour faire repasser ses revenus d’activité au-dessus de ses loyers meublés.

L’option serait de se verser 35 000€ de salaire net fiscal supplémentaire :

- Nouveaux revenus d’activité : 50 000€ + 35 000€ = 85 000€

- 85 000€ > 80 000€ de loyers → Retour en LMNP

Mais voici le coût réel de cette opération :

- Salaire net à verser : 35 000€

- Charges patronales (environ 45%) : 15 750€

- Coût total pour la holding : 50 750€

L’arbitrage de Thomas :

- Économie de cotisations LMP : 15 750€ à 20 250€

- Coût salaire + charges patronales : 50 750€

- Bilan : Non rentable (surcoût de 30 500€ à 35 000€)

La décision finale : Accepter le LMP mais optimiser

Thomas décide finalement d’accepter le statut LMP mais optimise au maximum ses charges déductibles. Il engage des travaux de rénovation, maximise ses amortissements et déduit toutes ses charges pour réduire son bénéfice imposable de 45 000€ à 25 000€.

Nouvelle situation avec optimisation :

- Bénéfice optimisé après charges supplémentaires : 25 000€

- Cotisations sociales LMP : 8 750€ à 11 250€

- Économie vs situation initiale : 7 000€ à 9 000€ par an

Pour les investisseurs avec des revenus locatifs très élevés (au-delà de 60 000€), il est parfois plus judicieux d’accepter le statut LMP et d’optimiser la gestion fiscale plutôt que de chercher à l’éviter à tout prix. Un bon expert-comptable spécialisé en LMNP/LMP peut identifier toutes les charges déductibles possibles pour minimiser l’assiette des cotisations.

Pour comprendre en détail les conditions de basculement, consultez notre guide sur les 2 conditions du passage de LMNP à LMP.

Que faire si le passage en LMP est inévitable?

Si le passage en LMP est inévitable, maximisez vos charges déductibles (travaux, intérêts d’emprunt, amortissements) pour réduire votre bénéfice imposable et donc vos cotisations sociales. Sur 50 000€ de recettes avec 35 000€ de charges déductibles, vous ne cotisez que sur 15 000€ de bénéfice (5 250 à 6 750€ de cotisations) au lieu de 50 000€ (17 500 à 22 500€).

Stratégies pour optimiser la gestion fiscale sous le statut LMP

Une fois en LMP, la clé est d’optimiser votre gestion fiscale pour minimiser l’impact des cotisations sociales.

Pensez à bien suivre vos dépenses et à maximiser les déductions possibles, comme:

- les intérêts d’emprunt,

- les frais de gestion,

- et les travaux d’amélioration.

Ces charges déductibles peuvent réduire considérablement votre bénéfice imposable, et donc, vos cotisations. N’oubliez pas, le suivi rigoureux de votre comptabilité est désormais essentiel.

Pour comprendre en détail le régime fiscal LMP et toutes les optimisations possibles, consultez notre guide complet sur le régime fiscal LMP.

Avantages du statut LMP à considérer

Le statut LMP a aussi ses avantages. Par exemple, l’imputation des déficits est l’un des gros points forts du LMP.

Contrairement au LMNP, vous pouvez imputer vos déficits fonciers sur l’ensemble de vos revenus, ce qui peut considérablement réduire votre impôt global.

De plus, en cas de revente d’un bien, vous pouvez bénéficier d’une exonération des plus-values professionnelles après cinq ans d’activité, sous certaines conditions.

Ces aspects rendent parfois le passage en LMP plus intéressant qu’il n’y paraît au premier abord.

Possibilités de retour au LMNP après passage en LMP

Si vous avez basculé en LMP mais préférez retourner au statut LMNP, c’est possible, mais sous certaines conditions.

Pour cela, il faudra que vos revenus locatifs repassent sous les seuils requis, et que votre activité locative perde son caractère « professionnel » au sens fiscal.

Un retour au LMNP peut prendre du temps, mais avec une gestion adaptée, c’est tout à fait réalisable. N’hésitez pas à consulter un expert pour explorer les meilleures stratégies selon votre situation.

Même ceux qui ont été contraints de passer en LMP ont trouvé des bénéfices, comme l’explique Émilie :

Émilie J., propriétaire Airbnb à Marseille et Montpellier et lectrice assidue d’Eldorado Immobilier, s’exprime: « Le passage en LMP m’a d’abord inquiété, mais l’imputation des déficits sur l’ensemble de mes revenus a finalement été un avantage. J’aurais dû y penser plus tôt ! »

Lire aussi : Taxe d’Habitation pour LMP : Ce Que Vous Devez Savoir

LMP et Trimestres de Retraite : Comment Maximiser vos Droits en 2024 ?

LMP Liasse Fiscale : Déclaration et Astuces Simples

7 Erreurs à Éviter Absolument pour Rester en LMNP

Sept erreurs classiques font basculer les investisseurs en statut LMP par accident. Ces erreurs de calcul, de compréhension ou d’anticipation coûtent en moyenne 5 000€ à 8 000€ par an en cotisations sociales supplémentaires. La bonne nouvelle ? Elles sont toutes évitables avec les bonnes informations. Voici les pièges les plus fréquents identifiés par les experts-comptables spécialisés en location meublée, et surtout, comment les éviter.

Erreur n°1 : Confondre recettes brutes et bénéfice net

Beaucoup d’investisseurs confondent le seuil de 23 000€. Il s’agit bien des recettes totales TTC (loyers encaissés + charges refacturées aux locataires), pas du bénéfice après déduction des charges.

Exemple concret d’une erreur courante :

Vous encaissez 24 000€ de loyers sur Airbnb (charges comprises) mais vous avez 15 000€ de charges déductibles au régime réel (intérêts d’emprunt, travaux, amortissements, CFE, etc.).

Votre bénéfice imposable est de 9 000€ (24 000€ – 15 000€). Vous pourriez penser que vous êtes largement en dessous du seuil puisque votre bénéfice est faible.

Erreur ! Pour le calcul LMP/LMNP, on regarde les 24 000€ de recettes brutes, pas les 9 000€ de bénéfice. Vous êtes donc au-dessus du seuil (24 000€ > 23 000€) et risquez de basculer en LMP si vos revenus d’activité sont inférieurs.

La solution : Surveillez vos recettes brutes encaissées, pas vos bénéfices nets. Tenez un tableau de suivi mensuel pour anticiper les dépassements dès le premier trimestre de l’année.

Erreur n°2 : Oublier les revenus du conjoint dans le calcul

Le calcul se fait sur le foyer fiscal complet, pas sur vos revenus individuels. Cette règle protège de nombreux investisseurs sans qu’ils le sachent, mais peut aussi créer des surprises désagréables.

Exemple qui protège du LMP :

Imaginons votre situation :

- Vos loyers meublés : 25 000€ par an

- Votre salaire : 20 000€ par an

- Salaire de votre conjoint(e) : 45 000€ par an

Calcul correct :

- Total des revenus d’activité du foyer : 20 000€ + 45 000€ = 65 000€

- Vos loyers meublés : 25 000€

- 25 000€ < 65 000€ → Vous restez en LMNP

L’erreur fréquente : Comparer vos 25 000€ de loyers uniquement avec vos 20 000€ de salaire et penser qu’on est en LMP. En réalité, les revenus de votre conjoint(e) vous protègent.

La règle à retenir : Les revenus du foyer fiscal fonctionnent comme un bouclier contre le passage en LMP. Plus les revenus d’activité du foyer sont élevés, plus vous pouvez générer de loyers meublés tout en restant en LMNP.

Attention au divorce ou séparation : Si vous vous séparez et que vous ne déclarez plus avec votre conjoint(e), vous perdez ce bouclier protecteur. Anticipez cette situation en réduisant vos loyers meublés avant la séparation effective.

Erreur n°3 : Croire que les dividendes comptent dans les revenus d’activité

Les dividendes ne sont PAS pris en compte dans les « revenus d’activité » pour le calcul LMP/LMNP. Cette erreur est très fréquente chez les entrepreneurs et investisseurs qui possèdent des sociétés.

Seuls comptent selon l’article 155 IV du Code Général des Impôts :

- Salaires et traitements

- BIC (bénéfices industriels et commerciaux, hors location meublée)

- BNC (bénéfices non commerciaux, professions libérales)

- BA (bénéfices agricoles)

- Pensions de retraite

Ne comptent PAS :

- Dividendes

- Revenus fonciers (location nue)

- Plus-values mobilières

- Revenus de capitaux mobiliers

Exemple piège :

Vous avez :

- Loyers meublés : 25 000€

- Dividendes de votre société : 40 000€

- Pension de retraite : 18 000€

Vous pourriez penser que vos 40 000€ de dividendes vous protègent du LMP. Erreur ! Seuls les 18 000€ de pension comptent. Résultat : 25 000€ > 18 000€ → Passage en LMP automatique, malgré vos 40 000€ de dividendes.

Attention particulière pour les holdings : Cette règle surprend beaucoup d’investisseurs qui ont monté des holdings pour optimiser leur fiscalité. Vos dividendes ne vous protègent pas du statut LMP. Si c’est votre cas, envisagez de vous verser un salaire depuis votre holding (mais vérifiez d’abord la rentabilité de cette opération avec votre comptable).

Erreur n°4 : Ne pas anticiper un départ à la retraite

Le départ à la retraite est l’un des moments les plus critiques pour les investisseurs en LMNP. C’est le scénario classique qui fait basculer en LMP des milliers d’investisseurs chaque année, souvent sans qu’ils s’y attendent.

Le scénario catastrophe (très fréquent) :

Pendant votre vie active :

- Votre salaire : 50 000€ par an

- Vos loyers meublés : 25 000€ par an

- 25 000€ < 50 000€ → Vous êtes en LMNP

L’année de votre départ à la retraite (sans anticipation) :

- Votre pension : 20 000€ par an (baisse de 60% par rapport à votre ancien salaire)

- Vos loyers meublés : 25 000€ par an (inchangés)

- 25 000€ > 20 000€ → Passage en LMP automatique

Les conséquences immédiates :

Dès l’année suivant votre retraite, vous devez payer des cotisations sociales LMP de 8 750€ à 11 250€ sur 25 000€ de bénéfices (en supposant un taux de charges de 30%). C’est exactement le moment où vous aviez besoin de ces revenus complémentaires pour profiter de votre retraite.

La solution préventive (à mettre en place 12 à 18 mois avant la retraite) :

Option 1 : Réduire vos loyers meublés à 19 000€ (sous le seuil de 23 000€)

- Vendez un bien moins rentable

- Fermez votre location saisonnière certaines périodes

- Réduisez vos tarifs légèrement

Option 2 : Passer un bien en location nue

- Les revenus de location nue ne comptent pas dans le calcul LMP

- Vous pouvez garder 22 000€ en meublé + 6 000€ en nu = rester en LMNP

Option 3 : Créer une SCI familiale avant la retraite

- Diluer les revenus avec vos enfants ou votre conjoint(e)

- 25 000€ répartis en 2 = 12 500€ par personne

L’anticipation = 8 000€ à 10 000€ économisés par an pendant toute votre retraite. Sur 20 ans de retraite, cela représente 160 000€ à 200 000€.

Erreur n°5 : Sous-estimer le coût réel des cotisations LMP

Beaucoup d’investisseurs découvrent le véritable coût des cotisations LMP uniquement lorsqu’ils reçoivent leur premier appel de l’URSSAF. Le choc est souvent brutal.

Les taux réels de cotisations sociales en LMP :

Location courte durée (Airbnb, location saisonnière) : environ 35% des bénéfices

Location longue durée (bail mobilité, bail étudiant) : environ 45% des bénéfices

Exemple chiffré sur 30 000€ de bénéfices annuels :

- Location courte durée : 10 500€ de cotisations

- Location longue durée : 13 500€ de cotisations

Comparaison avec le LMNP :

- Prélèvements sociaux 17,2% sur 30 000€ = 5 160€

Le surcoût LMP :

- Location courte durée : +5 340€ par an

- Location longue durée : +8 340€ par an

Sur 10 ans :

- Surcoût total location courte durée : 53 400€

- Surcoût total location longue durée : 83 400€

Sur 20 ans (période classique d’investissement locatif) :

- Surcoût total location courte durée : 106 800€

- Surcoût total location longue durée : 166 800€

La réalité qui fait mal : Ces montants justifient largement la mise en place de stratégies d’évitement, même si elles coûtent 1 000€ à 2 000€ en frais de structure (SCI, frais de comptable spécialisé, etc.). Le retour sur investissement est immédiat.

Conseil : Avant d’accepter le passage en LMP, calculez toujours le coût cumulé sur 10 ans. Comparez-le au coût de mise en place d’une stratégie d’évitement. La réponse devient évidente.

Erreur n°6 : Croire qu’on ne peut pas revenir en LMNP après un passage en LMP

Fausse croyance extrêmement répandue : « Une fois en LMP, c’est irréversible pour toujours. »

La réalité : Le retour du LMP vers le LMNP est automatique dès que vous repassez sous les seuils. C’est une excellente nouvelle pour tous ceux qui ont basculé en LMP temporairement ou par accident.

Il n’y a aucune :

- Période de carence imposée

- Formalité administrative spécifique

- Pénalité de retour

- Délai d’attente obligatoire

- Autorisation à demander

Le changement de statut se fait automatiquement l’année suivante après votre déclaration de revenus, sans aucune démarche de votre part.

Exemple de va-et-vient (tout à fait légal) :

- 2023 : Statut LMNP (20 000€ de loyers, 45 000€ de salaire)

- 2024 : Statut LMP (26 000€ de loyers, salaire réduit à 22 000€ suite à un congé parental)

- 2025 : Retour en LMNP (21 000€ de loyers après ajustement, salaire remonté à 40 000€)

La stratégie à appliquer si vous basculez en LMP par accident :

Si vous vous rendez compte en cours d’année ou en fin d’année que vous allez passer en LMP, ne paniquez pas. Vous avez toute l’année suivante pour corriger le tir :

- Réduisez immédiatement vos loyers meublés pour l’année N+1

- Passez un bien en location nue

- Créez une structure de dilution (SCI)

- L’année N+1, vous repassez automatiquement en LMNP

Vous n’aurez payé les cotisations LMP qu’une seule année, ce qui limite les dégâts.

Erreur n°7 : Gérer seul sans expert-comptable spécialisé LMNP/LMP

Le passage en LMP a des impacts majeurs et complexes sur de multiples aspects de votre fiscalité. Vouloir gérer cela seul, sans l’accompagnement d’un expert-comptable spécialisé en location meublée, est l’une des erreurs les plus coûteuses.

Les impacts du LMP touchent :

- Les cotisations sociales (35-45% vs 17,2%)

- Le calcul de la plus-value à la revente (valeur amortie)

- L’imputation des déficits (revenu global vs BIC uniquement)

- La validation des trimestres de retraite

- Les obligations déclaratives renforcées (liasse fiscale, bilan, compte de résultat)

- Les stratégies d’optimisation patrimoniale

Le coût d’un comptable spécialisé LMNP/LMP :

- Déclaration annuelle régime réel : 300€ à 800€ par an selon le nombre de biens

- Conseil sur stratégie d’évitement du LMP : 200€ à 500€ (prestation unique)

- Optimisation charges déductibles et amortissements : inclus dans la déclaration

Ce qu’un bon comptable vous fait économiser :

- Optimisation des charges déductibles : 2 000€ à 5 000€ d’impôts économisés par an

- Stratégie d’évitement LMP bien construite : 5 000€ à 12 000€ de cotisations évitées par an

- Éviter les erreurs déclaratives : risque de redressement fiscal de 3 000€ à 15 000€

- Calcul optimal des amortissements : maximisation de la déduction sans sur-amortir

Le retour sur investissement : Un comptable spécialisé est rentabilisé en 1 à 2 mois maximum. Les 300€ à 800€ de frais annuels vous font économiser 5 000€ à 15 000€ par an.

L’erreur fatale à éviter : Utiliser un comptable généraliste qui ne maîtrise pas les spécificités de la location meublée. Les règles du LMNP et du LMP sont très techniques (amortissements, calcul des seuils, charges déductibles spécifiques, déclarations 2031-2033). Un comptable non spécialisé fera des erreurs qui vous coûteront bien plus cher que ses honoraires.

Outils et Méthodes de Surveillance des Seuils LMP

Comment savoir si vous allez dépasser le seuil de 23 000€ avant qu’il ne soit trop tard ? Trois outils de surveillance vous alertent dès que vous atteignez 20 000€ de recettes : tableau mensuel, comparateur annuel et calendrier trimestriel. Temps d’installation : 20 minutes. Économie moyenne : 8 000€ par an de cotisations évitées.

Tableau de suivi mensuel des recettes meublées

Créez un simple tableau Excel ou Google Sheets pour suivre vos recettes locatives en temps réel. Cet outil de pilotage vous permet de savoir à tout moment où vous en êtes par rapport au seuil des 23 000€ et d’anticiper votre situation en fin d’année.

| Mois | Loyers encaissés | Charges refacturées | Total recettes | Cumul année | Projection annuelle | Écart au seuil 23 000€ | Statut |

|---|---|---|---|---|---|---|---|

| Janvier | 1 650€ | 100€ | 1 750€ | 1 750€ | 21 000€ | +2 000€ | Sécurisé |

| Février | 1 700€ | 120€ | 1 820€ | 3 570€ | 21 840€ | +1 160€ | Sécurisé |

| Mars | 1 800€ | 150€ | 1 950€ | 5 520€ | 23 400€ | -400€ | Alerte |

| Avril | 2 100€ | 150€ | 2 250€ | 7 770€ | 27 000€ | -4 000€ | Alerte |

| Mai | 1 950€ | 120€ | 2 070€ | 9 840€ | 24 840€ | -1 840€ | Alerte |

| Juin | 2 200€ | 180€ | 2 380€ | 12 220€ | 24 440€ | -1 440€ | Alerte |

| Juillet | 2 500€ | 200€ | 2 700€ | 14 920€ | 25 600€ | -2 600€ | Urgent |

| Août | 2 600€ | 220€ | 2 820€ | 17 740€ | 26 580€ | -3 580€ | Urgent |

| Septembre | 2 400€ | 180€ | 2 580€ | 20 320€ | 27 093€ | -4 093€ | Urgent |

| Octobre | 1 900€ | 140€ | 2 040€ | 22 360€ | 26 832€ | -3 832€ | Urgent |

| Novembre | 1 800€ | 120€ | 1 920€ | 24 280€ | 26 618€ | -3 618€ | Urgent |

| Décembre | 0€ | 0€ | 0€ | 24 280€ | 24 280€ | -1 280€ | Alerte |

Voici donc les actions recommandées selon votre statut:

- Sécurisé : Projection annuelle < 22 000€ → Vous êtes largement en dessous du seuil, continuez normalement

- Alerte : Projection entre 22 000€ et 25 000€ → Surveillez de près, préparez des actions correctives si la tendance se confirme

- Urgent : Projection > 25 000€ → Activez immédiatement une stratégie d’évitement (fermeture périodes, passage en nu, création SCI)

Si votre projection annuelle dépasse 23 000€ dès le mois de mars, vous avez encore 9 mois pour agir (réduire le taux d’occupation, passer un bien en location nue, créer une SCI, etc.). C’est exactement le but de cet outil : vous donner le temps de réagir.

Le 5 de chaque mois, faites une mise à jour. Prenez 10 minutes pour mettre à jour votre tableau avec les encaissements du mois précédent. Cette routine mensuelle peut vous faire économiser 5 000€ à 12 000€ par an.

Astuce pro : Ajoutez une colonne « Revenus d’activité du foyer » pour aussi surveiller la deuxième condition du LMP. Si vos revenus salariaux baissent (perte d’emploi du conjoint, passage à temps partiel), vous le verrez immédiatement dans votre tableau.

Comparateur annuel recettes vs revenus d’activité

Chaque année au mois de janvier, faites cet exercice préventif pour anticiper l’année à venir.

Cet outil de projection vous permet de vérifier si vous risquez de basculer en LMP dans les 12 prochains mois, avant même que cela n’arrive.

L’exercice de projection en 3 étapes :

Étape 1 : Estimez vos recettes meublées pour l’année N+1

- Loyers prévisionnels (multipliez votre loyer mensuel moyen par 12) : _______€

- Charges que vous refacturez aux locataires : _______€

- Total recettes meublées prévisionnelles : _______€

Étape 2 : Estimez vos revenus d’activité pour l’année N+1

- Vos salaires/BNC/BIC personnels : _______€

- Salaires de votre conjoint(e) : _______€

- Pensions de retraite : _______€

- Total revenus d’activité du foyer : _______€

Étape 3 : Vérifiez les 2 conditions du LMP

Condition n°1 : Vos recettes meublées sont-elles supérieures à 23 000€ ?

- Si NON → Vous êtes sécurisé en LMNP

- Si OUI → Passez à la condition n°2

Condition n°2 (seulement si condition 1 = OUI) : Vos recettes meublées dépassent-elles vos revenus d’activité du foyer ?

- Si NON → Vous restez en LMNP

- Si OUI → Passage en LMP certain

Les événements de vie à anticiper dès janvier N+1 :

Certains événements vont modifier vos revenus d’activité en cours d’année. Identifiez-les dès maintenant :

- Départ à la retraite prévu dans l’année ?

- Démission ou reconversion professionnelle ?

- Congé parental ou sabbatique ?

- Création d’entreprise avec revenus faibles la première année ?

- Chômage ou arrêt maladie longue durée ?

Si l’un de ces événements arrive en N+1, anticipez dès l’année N la réduction de vos loyers meublés.

Par exemple, si vous partez à la retraite en septembre 2026, commencez dès janvier 2026 à mettre en place une stratégie d’évitement (SCI, passage d’un bien en location nue, etc.).

N’attendez pas le mois de décembre pour se poser ces questions. À ce moment-là, il sera trop tard pour agir sur l’année en cours. Vous devrez subir les cotisations LMP pour l’année écoulée.

Calendrier de vérification trimestriel

Mettez en place quatre points de contrôle annuels pour piloter votre situation fiscale tout au long de l’année. Ce calendrier transforme votre gestion en démarche proactive plutôt que réactive.

Fin mars (Trimestre 1) : Phase de détection

- Vérifiez le cumul de vos recettes sur les 3 premiers mois

- Faites une projection sur 12 mois (cumul T1 × 4)

- Si la projection dépasse 23 000€ : déclenchez un plan d’action

Actions concrètes à mener :

- Analysez les causes du dépassement (hausse des tarifs ? Meilleur taux d’occupation ?)

- Listez les options possibles (SCI, location nue, réduction occupation)

- Prenez rendez-vous avec votre comptable pour valider la meilleure stratégie

Fin juin (Trimestre 2) : Phase de décision

- Vérifiez le cumul des 6 premiers mois

- Affinez votre projection annuelle (cumul T1+T2 × 2)

- Si confirmation du dépassement : lancez la mise en œuvre de votre stratégie

Actions concrètes à mener :

- Créez votre SCI si c’est l’option retenue (délai 4 à 6 semaines)

- Donnez congé à un locataire pour passer en location nue (préavis 3 mois)

- Commencez à réduire vos tarifs ou vos périodes d’ouverture

Fin septembre (Trimestre 3) : Phase d’action corrective

- Vérifiez le cumul des 9 premiers mois

- C’est votre dernière chance pour ajuster avant la fin d’année

- Si le dépassement est confirmé : actions d’urgence sur le T4

Actions concrètes à mener :

- Fermez vos locations saisonnières tout le mois de décembre si besoin

- Bloquez les réservations pour rester sous le seuil

- Préparez votre déclaration si le passage en LMP est inévitable

Fin décembre (Trimestre 4) : Phase de bilan et anticipation

- Faites le bilan définitif de l’année N

- Préparez votre déclaration fiscale pour N+1

- Anticipez déjà l’année N+1 avec votre projection

Actions concrètes à mener :

- Calculez vos recettes exactes de l’année

- Rassemblez tous vos justificatifs pour votre comptable

- Planifiez vos revenus N+1 (tarifs, nombre de nuits, etc.)

Le rythme à adopter pour le suivi de ce calendrier : Associez ces vérifications trimestrielles à d’autres tâches récurrentes que vous faites déjà (déclaration de TVA si applicable, point comptable trimestriel, mise à jour de votre tableau de bord patrimonial). Cela prend 30 minutes par trimestre, soit 2 heures par an pour sécuriser votre statut LMNP.

Créez des rappels dans votre agenda aux dates suivantes : 31 mars, 30 juin, 30 septembre, 31 décembre. Avec la mention « Point seuils LMP – 30 minutes ». Vous ne pourrez pas oublier.

Conclusion

Le passage en LMP peut sembler contraignant, mais avec une gestion fiscale optimisée et une bonne connaissance des avantages, vous pouvez non seulement atténuer les impacts, mais aussi en tirer parti.

Que vous cherchiez à éviter ce statut ou à en exploiter les atouts, une stratégie bien pensée est essentielle pour protéger vos investissements locatifs et maximiser vos gains.

Pour comprendre en détail comment sont calculées les 2 conditions du passage de LMNP à LMP, consultez notre guide complet sur les seuils et conditions 2026.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ :

Quelles sont les principales différences entre les statuts LMNP et LMP ?

Le statut LMNP (Loueur en Meublé Non Professionnel) est réservé aux investisseurs qui ne dépassent pas 23 000 € de revenus locatifs annuels ou dont les revenus locatifs sont inférieurs à leurs autres revenus. Le statut LMP (Loueur en Meublé Professionnel), quant à lui, s’applique lorsque ces seuils sont dépassés, impliquant des obligations fiscales plus lourdes, notamment l’assujettissement aux cotisations sociales.

Comment éviter de passer du statut LMNP au statut LMP ?

Pour éviter de passer en LMP, vous pouvez surveiller vos revenus locatifs pour ne pas dépasser les seuils imposés, utiliser la sous-location à travers une société, créer une SCI pour redistribuer les revenus, ou opter pour le régime fiscal du micro-BIC qui offre un abattement forfaitaire de 50 %.

Quels sont les impacts fiscaux du passage en LMP ?

Le passage en LMP entraîne l’assujettissement aux cotisations sociales, qui peuvent aller de 35 % à 45 % sur les bénéfices. De plus, vous serez soumis au régime des plus-values professionnelles, souvent plus lourd que celui des particuliers.

Y a-t-il des avantages à être en statut LMP ?

Oui, le statut LMP permet d’imputer les déficits fonciers sur l’ensemble des revenus du foyer, réduisant ainsi l’impôt global. De plus, après cinq ans d’activité, vous pouvez bénéficier d’une exonération des plus-values professionnelles sous certaines conditions.

Est-il possible de revenir au statut LMNP après être passé en LMP ?

Oui, il est possible de revenir au statut LMNP en repassant sous les seuils requis et en perdant le caractère « professionnel » de votre activité locative. Ce retour peut prendre du temps et nécessite une gestion fiscale adaptée.

Que faire si le passage en LMP est inévitable ?

Si le passage en LMP est inévitable, il est crucial d’optimiser votre gestion fiscale en maximisant les déductions possibles et en suivant rigoureusement votre comptabilité. Vous pouvez également tirer parti des avantages spécifiques au LMP, comme l’imputation des déficits sur l’ensemble de vos revenus.