Propriétaire Airbnb : prêt à éviter les galères et protéger vos revenus tout en restant dans les clous de la loi ?

Découvrez tout ce que vous devez savoir sur l’assurance location saisonnière !

Une assurance location saisonnière offre une couverture contre les dégâts matériels, la responsabilité civile et les sinistres imprévus. Indispensable pour protéger propriétaires et locataires, elle assure sécurité juridique et financière. En respectant les obligations légales, elle garantit des revenus sécurisés et une tranquillité d’esprit lors de la location.

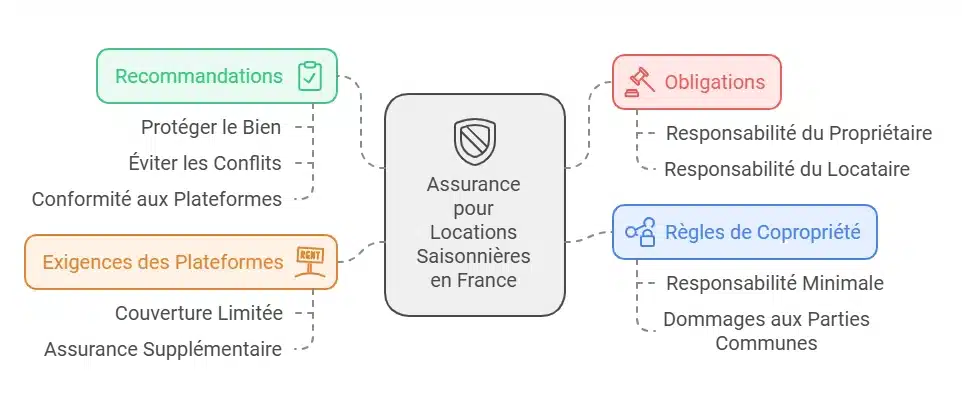

L’assurance pour location saisonnière est-elle obligatoire ?

Lorsqu’il s’agit de louer un bien immobilier pour une courte durée, la question de l’obligation d’assurance se pose souvent.

Bien que la législation française n’impose pas systématiquement une assurance spécifique pour la location saisonnière, il est fortement recommandé d’en souscrire une.

Voici les points essentiels à connaître.

L’assurance location saisonnière est-elle vraiment obligatoire en France ?

En France, la souscription à une assurance pour location saisonnière n’est pas obligatoire pour le propriétaire dans tous les cas.

Cependant, certaines situations spécifiques nécessitent une couverture particulière :

- Pour le propriétaire non-occupant : Il est conseillé de souscrire une assurance propriétaire non-occupant (PNO) pour couvrir les sinistres majeurs tels que les incendies ou dégâts des eaux.

- Pour le locataire : Les locataires doivent généralement souscrire une assurance responsabilité civile locative, notamment pour se prémunir contre les dommages causés au bien ou à des tiers.

Quels sont les cas où une assurance est obligatoire en copropriété ?

Dans le cadre d’une copropriété, des règles supplémentaires s’appliquent.

La législation impose au propriétaire de souscrire une assurance couvrant au minimum la responsabilité civile.

Cela garantit que les dommages causés aux parties communes ou à d’autres copropriétaires seront pris en charge.

Exemple :

Si un locataire provoque un dégât des eaux qui affecte un voisin dans un immeuble en copropriété, le propriétaire doit être couvert pour répondre aux obligations légales.

Quels sont les impacts de la Loi Alur et de la responsabilité civile ?

Qu’impose la loi Alur (Accès au Logement et Urbanisme Rénové) ?

Depuis la loi Alur du 24 mars 2014 (article 9-1 de la loi n° 65-557 du 10 juillet 1965), les propriétaires en copropriété ont l’obligation de souscrire une assurance responsabilité civile.

En pratique, cela signifie que même si vous n’occupez pas le logement (cas des locations saisonnières), vous devez être couvert pour les dommages causés à des tiers, notamment aux voisins ou aux parties communes de l’immeuble.

Location Résidence Principale vs. Résidence Secondaire

- Résidence principale : En France, la location saisonnière d’une résidence principale est légalement encadrée.

Dans certaines communes, vous ne pouvez pas dépasser 120 jours de location par an. Il n’y a pas d’obligation fiscale additionnelle tant que vous respectez ce plafond, mais vous êtes néanmoins tenu d’assurer au minimum votre responsabilité civile. - Résidence secondaire : Lorsque vous mettez en location une résidence secondaire, les règles diffèrent :

- Vous n’êtes pas soumis à la limite des 120 jours, mais devez parfois déclarer votre meublé de tourisme en mairie (article L. 324-1-1 du Code du tourisme).

- Les revenus locatifs issus d’une résidence secondaire doivent être déclarés dans la catégorie des Bénéfices industriels et commerciaux (BIC) si vous louez meublé.

- Il est indispensable de vérifier votre contrat d’assurance (PNO, multirisque habitation) pour vous assurer qu’il inclut bien la location saisonnière, faute de quoi vous pourriez perdre le bénéfice des garanties.

Pourquoi souligner l’importance de la Protection Juridique ?

En cas de litige avec un locataire (loyers impayés, dégradations, conflit sur l’état des lieux…), une garantie protection juridique (défense-recours) vous permet :

- De bénéficier d’une assistance d’experts ou d’un avocat,

- De couvrir tout ou partie des frais de procédure,

- De gagner du temps en évitant de longues démarches judiciaires.

Par exemple, si un locataire vous poursuit en justice pour un sinistre dont il vous tient responsable, votre protection juridique prendra en charge les frais liés à votre défense (expertises, avocats, huissiers).

Sans cette garantie, vous devriez supporter seul ces dépenses, qui peuvent rapidement grimper.

Comparaison des obligations et recommandations

| Critère | Obligation légale | Recommandation |

|---|---|---|

| Propriétaire individuel | Non obligatoire, sauf pour la responsabilité civile en copropriété. | PNO fortement conseillée pour couvrir les sinistres. |

| Locataire | Assurance responsabilité civile obligatoire. | Garantie villégiature conseillée pour des couvertures supplémentaires. |

| Plateformes de location | Responsabilité civile incluse de manière limitée. | Souscrire une assurance complémentaire. |

Pourquoi Souscrire une Assurance pour Location Courte Durée ?

Quels sont les avantages juridiques et financiers ?

Une assurance couvre :

- les dégâts matériels,

- les litiges avec les locataires,

- et les dommages causés à des tiers,

évitant ainsi des frais importants en cas de sinistre.

Comment respecter les obligations légales ?

En France, la responsabilité civile locative est obligatoire pour les locataires, et l’assurance propriétaire non-occupant (PNO) est fortement recommandée pour les biens loués.

Quelles sont les exigences d’assurance imposées ?

Airbnb, Booking.com ou Abritel imposent ou conseillent des assurances spécifiques pour garantir une couverture complète, souvent plus fiable que leurs garanties de base.

Souscrire une assurance adaptée permet de sécuriser vos revenus et de louer en toute sérénité.

Eric P., membre du Club VIP et hôte expérimenté, explique : « Un locataire a endommagé une baie vitrée lors de son séjour. Grâce à mon assurance PNO, tout a été pris en charge rapidement, sans conflit. Cela me permet de louer en toute sérénité, sachant que mes revenus sont protégés. »

Assurance habitation vs location saisonnière : quelles différences ?

- Contrat multirisque habitation standard : il couvre le logement occupant, mais peut exclure les locataires de passage et leurs dommages.

- Contrat spécifique location saisonnière : il inclut souvent une garantie PNO obligatoire en copropriété, protège les meubles, prévoit une responsabilité civile élargie, etc.

Quelles garanties couvre une assurance location saisonnière ?

Retenez que la responsabilité civile locative est obligatoire pour les locataires, et qu’une multirisque habitation peut inclure des garanties essentielles telles que:

- la garantie villégiature,

- la prise en charge des frais de relogement

- et la protection contre les actes de vandalisme.

Souscrire une assurance pour location saisonnière offre une protection complète adaptée aux risques spécifiques de la location courte durée.

Voici les principales garanties incluses dans ce type de contrat :

1. Que couvre la responsabilité civile locative ?

Cette garantie couvre les dommages matériels ou corporels causés à des tiers par le locataire ou liés au bien loué.

Elle est indispensable pour se prémunir contre les conséquences financières d’un accident.

En cas de sinistre majeur, la responsabilité civile saisonnière protège le propriétaire contre les recours des tiers.

Si un locataire provoque un dégât des eaux touchant les voisins, l’assurance prend en charge les réparations.

Pourquoi c’est important ?

- Protège contre les frais imprévus liés aux litiges avec des tiers.

- Obligatoire pour le locataire en France.

2. Comment l’assurance couvre-t-elle les dégâts matériels ?

Cette garantie inclut :

- Les dégâts causés par un incendie, une inondation, ou une tempête.

- Les actes de vandalisme ou de vol commis pendant la location.

En cas d’incendie accidentel détruisant des meubles, l’assurance couvre les coûts de remplacement.

Avantages clés :

- Préserve la valeur du bien immobilier.

- Couvre les pertes financières liées aux dommages importants.

3. Qu’est-ce que la garantie villégiature ?

La garantie villégiature est une extension de l’assurance habitation classique, permettant aux locataires d’être couverts durant leur séjour. Elle inclut souvent :

- La responsabilité civile pour les dommages causés à l’habitation ou à des tiers.

- Les frais de relogement en cas d’imprévus.

Si un locataire casse accidentellement une baie vitrée, la garantie villégiature prend en charge les réparations.

Pourquoi c’est utile ?

- Obligation légale pour le locataire: En France, les locataires doivent souscrire une assurance responsabilité civile locative pour couvrir les éventuels dommages causés.

- Protège le propriétaire et évite les conflits: Une assurance garantit au propriétaire une prise en charge rapide des sinistres, réduisant les litiges potentiels avec les locataires.

4. Quels services d’assistance et dépenses annexes sont inclus ?

Certaines assurances incluent une assistance 24h/24 et 7j/7, ainsi que la prise en charge des frais annexes :

- Relogement temporaire des locataires en cas de sinistre.

- Nettoyage et réparations d’urgence.

Une inondation rend le logement inhabitable. L’assurance finance le relogement des locataires dans un hôtel.

Notez que votre assurance pour dommages locatifs peut inclure un service de dépannage d’urgence, même le week-end.

Lisez aussi :

Gestion Locative Saisonnière : Guide Complet pour Déléguer en 2025

Conditions d’annulation Airbnb : comment bien choisir vos règles de location ?

Eddy M. lecteur fidèle de Eldorado Immobilier et propriétaire d’un appartement, raconte : « Un incendie dans ma cuisine a endommagé les meubles et les équipements. L’assurance multirisque habitation a remboursé toutes les réparations et les remplacements. Sans cette protection, cela aurait été une catastrophe financière. »

5. Quelles garanties multirisque sont essentielles ?

Pour une location saisonnière, une assurance multirisque habitation peut inclure des garanties optionnelles souvent méconnues, mais cruciales pour couvrir les risques majeurs et protéger efficacement vos biens :

Protection des biens de valeur

- Certains contrats prévoient un plafond spécifique pour les objets de valeur (œuvres d’art, bijoux, matériel high-tech, etc.).

- Vérifiez si ce plafond correspond à la valeur réelle de vos biens.

- Si nécessaire, souscrivez une option supplémentaire afin d’éviter un remboursement partiel en cas de vol ou de sinistre.

Prise en charge des frais d’expertise et de dépannage d’urgence

En cas de sinistre, certains assureurs offrent la venue d’un expert pour évaluer les dommages et estimer rapidement l’indemnisation.

Une garantie « dépannage d’urgence » peut également couvrir l’intervention d’un plombier ou d’un électricien, même le week-end ou la nuit.

Couverture des sinistres majeurs en période de non-occupation

Si votre logement reste vacant entre deux réservations, un incendie ou un dégât des eaux peut passer inaperçu plusieurs jours.

- Vérifiez les conditions de remboursement : certaines polices exigent d’indiquer les périodes de non-occupation, ou limitent la durée pendant laquelle le logement peut rester vide sans surveillance.

- Les sinistres couverts incluent généralement : incendies, inondations, tempêtes, mais lisez attentivement les exclusions (p. ex., dégâts causés par un défaut d’entretien).

Étendre la garantie Responsabilité civile

Au-delà de la simple responsabilité civile du locataire, une multirisque complète peut vous couvrir si vous, en tant que propriétaire, êtes jugé responsable (défaut de sécurité, malfaçon, etc.).

Cela évite des frais juridiques élevés ou des indemnités importantes en cas d’accident survenu durant la période de location.

Quels sont les cas où une assurance est obligatoire en copropriété ?Bon à savoir : Les sinistres liés à des défauts d’entretien (fuite, infiltration chronique) peuvent être exclus de votre couverture. Vérifiez bien votre contrat avant de mettre le logement en location.

Airbnb AirCover : est-ce suffisant ?

Airbnb AirCover est un programme de protection inclus automatiquement pour les hôtes utilisant la plateforme.

Bien qu’il offre des garanties intéressantes, sa couverture reste limitée, et il est souvent nécessaire de souscrire une assurance complémentaire pour une protection complète.

Que couvre AirCover pour les hôtes ?

Airbnb AirCover inclut deux protections principales pour les hôtes :

Qu’est-ce que la garantie responsabilité civile pour hôtes Airbnb ?

Cette garantie couvre jusqu’à 930 000 euros pour :

- Les blessures corporelles des invités sur la propriété.

- Les dommages causés par les invités à des tiers (dégât des eaux affectant un voisin).

Airbnb AirCover : que couvre la garantie pour les dommages ?

Une couverture allant jusqu’à 2,8 millions d’euros est incluse pour :

- Les dommages matériels causés par des invités à la propriété ou à ses équipements.

- Les actes de vandalisme.

Ces garanties assurent une protection de base pour les sinistres liés aux séjours via Airbnb.

Quels sont les points faibles d’Airbnb AirCover ?

Malgré ses avantages, Airbnb AirCover comporte des limites importantes à considérer :

Quels types de sinistres ne sont pas couverts par AirCover ?

- Usure normale : Les dommages liés à l’utilisation régulière des biens ne sont pas couverts.

- Actes intentionnels : Si un invité cause un dommage de manière délibérée, la prise en charge peut être refusée.

- Objets de valeur : Les biens de luxe, comme les œuvres d’art ou les bijoux, sont rarement inclus.

Quelles preuves sont nécessaires pour une réclamation ?

Airbnb exige des preuves détaillées, comme des photos avant et après le séjour, ainsi que des factures pour les réparations ou remplacements.

Le processus de réclamation peut être long et complexe, avec des refus fréquents si les documents requis ne sont pas fournis en temps voulu.

Pourquoi une assurance complémentaire est nécessaire ?

Pour une protection optimale, souscrire une assurance complémentaire est souvent indispensable, car :

- Couverture étendue : Une assurance spécifique pour location saisonnière couvre également les pertes de loyers, les frais de relogement et les sinistres non pris en charge par AirCover.

- Protection juridique : En cas de litige avec Airbnb ou un locataire, une assurance complémentaire peut inclure une assistance juridique.

- Sérénité : Contrairement à AirCover, une assurance privée offre des garanties clairement définies, sans risque de refus arbitraire.

Exemple :

Un hôte Airbnb, propriétaire d’un appartement meublé, a vu ses canapés endommagés par des locataires.

AirCover a refusé de rembourser, car les dégâts étaient considérés comme de l’usure normale.

Et grâce à son assurance multirisque habitation, il a pu obtenir un remboursement rapide et complet.

Comment Choisir la Meilleure Assurance pour Location Saisonnière ?

| Type d’assurance | Garanties clés | Coût moyen annuel | Idéal pour |

|---|---|---|---|

| PNO (Propriétaire Non-Occupant) | Responsabilité civile, sinistres majeurs (incendie, dégât des eaux). | 100 à 300 € | Biens loués occasionnellement ou vacants. |

| Multirisque Habitation | Responsabilité civile, mobilier, équipements, assistance juridique. | 200 à 500 € | Locations régulières ou logements meublés. |

| Garantie Villégiature | Responsabilité civile locataire, dégâts matériels, relogement. | Incluse (locataire) | Locataires pour se conformer à la loi. |

| Extension Airbnb/Abritel | Responsabilité civile, assistance de base (limité). | Inclus (plateforme) | Locations via plateformes comme Airbnb. |

| Assurance Complémentaire | Dommages, pertes de loyers, relogement, vandalisme. | 150 à 600 € | Propriétaires cherchant une couverture maximale. |

Avec une multitude d’options disponibles, choisir l’assurance adaptée à votre location saisonnière peut sembler complexe.

Voici les étapes et critères essentiels pour faire un choix éclairé, en fonction de vos besoins et de ceux de vos locataires.

Comment définir vos besoins en assurance ?

Avant de comparer les offres, évaluez la nature de votre bien et vos attentes.

- Type de bien : Appartement ou maison, meublé ou non.

- Fréquence de location : Location occasionnelle ou activité régulière.

- Principaux risques : Dégâts matériels, pertes de loyers, litiges juridiques.

Par exemple, une maison meublée louée plusieurs mois par an nécessite une assurance multirisque complète avec des options telles que la perte de loyers.

Comment comparer les garanties d’assurance pour location saisonnière ?

Toutes les assurances ne couvrent pas les mêmes risques. Veillez à ce que le contrat inclue :

- La responsabilité civile locative pour couvrir les dommages causés à des tiers.

- La protection contre les sinistres matériels tels que :

- les incendies,

- les inondations

- ou les vols.

- Les garanties spécifiques comme l’assistance juridique ou la perte de loyers.

Consultez les exclusions de garantie pour éviter les mauvaises surprises (ex : actes de vandalisme non couverts dans certains contrats).

Quelles compagnies proposent les meilleures assurances?

Certaines compagnies proposent des contrats spécifiques pour la location saisonnière. Comparez leurs offres selon les critères suivants

- Prix : Évaluez le coût annuel ou mensuel en fonction des garanties incluses.

- Qualité du service client : Préférez des assureurs offrant une assistance réactive.

- Simplicité des démarches : Privilégiez des contrats faciles à souscrire et à gérer en ligne.

Les compagnies comme :

- AXA,

- Allianz

- ou April Assurance

proposent des produits dédiés aux propriétaires louant en courte durée.

Quelles assurances sont imposées par les plateformes ?

Les plateformes comme Airbnb ou Booking.com imposent parfois des conditions spécifiques :

- Airbnb inclut une garantie hôte, mais celle-ci est limitée. Il est conseillé de souscrire une assurance complémentaire.

- Abritel exige que les propriétaires disposent d’une couverture responsabilité civile.

Avantage : Être en conformité avec ces exigences renforce la sécurité de vos revenus locatifs et la satisfaction des locataires.

Quelles garanties optionnelles peuvent faire la différence ?

Certaines extensions peuvent s’avérer utiles selon vos besoins :

- Garantie annulation : Protège vos revenus en cas de désistement d’un locataire.

- Perte de loyers : Compense les pertes financières si le logement devient inhabitable.

- Protection des équipements : Couvre les appareils électroménagers ou électroniques mis à disposition.

Exemple : Une garantie annulation est essentielle pour une location saisonnière sur des périodes de forte demande, comme l’été.

Comment évaluer le rapport qualité-prix d’une assurance ?

Ne vous focalisez pas uniquement sur le coût.

Un contrat légèrement plus cher peut offrir des garanties beaucoup plus complètes et vous faire économiser en cas de sinistre.

Utilisez des comparateurs en ligne pour obtenir un aperçu des meilleures offres en fonction de vos besoins.

Prendre le temps de comparer les offres et d’évaluer vos besoins garantit une location en toute sérénité.

Une bonne assurance vous protège non seulement financièrement, mais renforce également votre crédibilité auprès des locataires et des plateformes.

Thomas C., membre du Club VIP de Eldorado Immobilier et propriétaire dans une région sujette aux intempéries, souligne : « Une tempête a rendu ma maison inhabitable pendant une location. L’assurance a non seulement couvert les réparations, mais aussi relogé mes locataires dans un hôtel. Cela a renforcé leur confiance et protégé ma réputation. »

Lisez aussi : Arnaques Airbnb : Quelles Solutions Infaillibles pour Vous Protéger ?

Loyers Impayés en Location Saisonnière : Quelles Solutions et Garanties ?

Même en location saisonnière, la question des loyers impayés peut se poser, notamment si vous louez plusieurs semaines ou mois d’affilée.

Pour vous prémunir contre ce risque, différentes garanties existent :

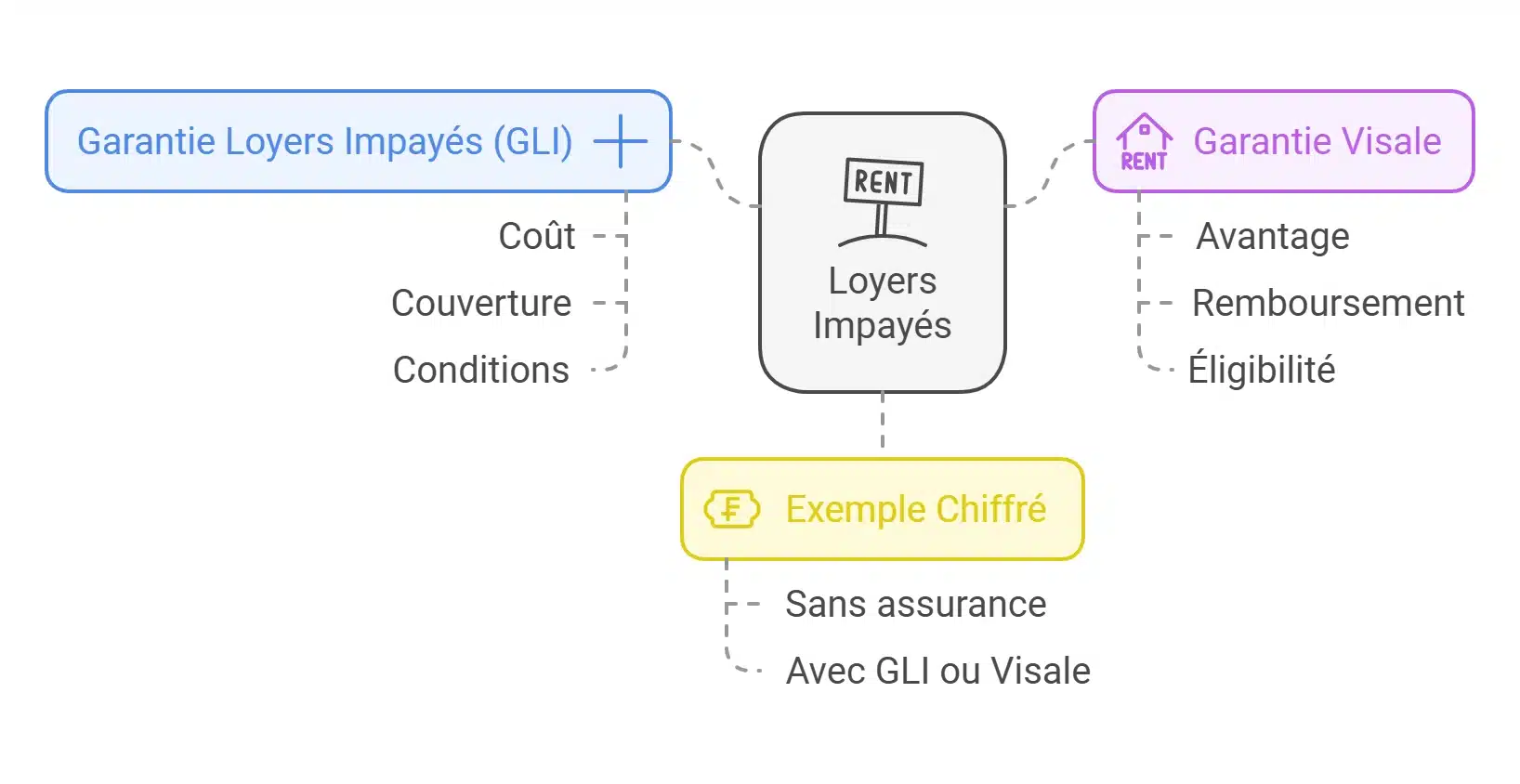

1. La Garantie Loyers Impayés (GLI)

La GLI est un contrat d’assurance classique pour les bailleurs, couvrant tout ou partie des sommes dues si un locataire ne paie plus son loyer.

Bien qu’elle soit surtout associée aux locations longue durée, certaines compagnies acceptent de couvrir les locations saisonnières à moyen terme (quelques mois d’affilée).

- Coût : En général, entre 2,5 % et 5 % du montant annuel du loyer.

- Couverture : Remboursement des loyers impayés, prise en charge des frais juridiques en cas de procédure d’expulsion.

- Conditions : Souvent soumises à une sélection stricte (dossier locataire, vérification de solvabilité, etc.).

2. La Garantie Visale

Visale est un dispositif public géré par Action Logement.

Il s’adresse surtout aux locataires dont les ressources sont limitées ou non pérennes (étudiants, jeunes actifs, salariés en mobilité).

- Avantage : Si un locataire éligible ne paie plus son loyer, Visale peut avancer le montant dû au propriétaire.

- Remboursement : Le locataire rembourse ensuite Action Logement selon un échéancier convenu.

- Éligibilité : Le locataire doit respecter certains critères d’âge, de situation professionnelle ou de revenus.

3. Exemple Chiffré : L’Intérêt d’une Couverture Loyers Impayés

Supposons un loyer mensuel de 900 € pour une location de moyenne durée (2 ou 3 mois consécutifs).

- Sans assurance : En cas d’impayé, vous perdez 1 800 € si le locataire ne règle pas deux mois de suite, sans garantie de recouvrement rapide.

- Avec GLI ou Visale : La somme impayée est couverte par la garantie, et vous n’avez pas à avancer des frais de procédure. Sur deux mois, vous évitez la perte de 1 800 € et conservez une trésorerie stable.

4. Comment appliquer ces recommandations pour éviter les loyers impayés ?

- Vérifier les conditions de chaque assureur : Toutes les polices ne couvrent pas les locations saisonnières ou ne le font qu’avec des contraintes (type de contrat, durée maximale, etc.).

- Demander le cautionnement Visale : Pour les locataires éligibles, c’est gratuit pour le bailleur et cela facilite l’acceptation de dossiers plus fragiles.

- Garder une trace écrite de tous les échanges : En cas de litige, vous aurez besoin de preuves de la dette locative pour faire jouer la garantie.

Comment souscrire à une assurance location adaptée ?

Souscrire à une assurance location saisonnière adaptée est une étape cruciale pour protéger votre bien, vos revenus, et vos locataires.

Comment définir vos besoins spécifiques ?

La première étape consiste à déterminer précisément vos attentes en matière d’assurance en fonction de votre statut et de votre situation :

Pour les propriétaires

- Type de bien (appartement, maison, meublé ou non).

- Fréquence de location (occasionnelle ou régulière).

- Risques prioritaires (dégâts matériels, pertes de loyers, vandalisme).

Exemple :

Si vous louez une maison meublée plusieurs mois par an, privilégiez une assurance multirisque habitation avec options comme la perte de loyers.

Pour les locataires

- Vérifiez si une assurance responsabilité civile locative est incluse dans votre contrat habitation.

- Évaluez si une garantie villégiature est nécessaire pour couvrir vos séjours.

Comment comparer les assurances de location saisonnière ?

Utilisez des comparateurs en ligne pour obtenir une vue d’ensemble des offres disponibles.

Ces plateformes facilitent la recherche d’assurances adaptées et permettent de gagner du temps :

Les critères à comparer :

- Garanties essentielles (responsabilité civile, sinistres matériels).

- Garanties optionnelles (perte de loyers, assistance juridique).

- Exclusions de garantie pour éviter les mauvaises surprises.

LesFurets ou LeLynx : Ces outils comparent rapidement les garanties, les tarifs et les conditions des contrats proposés par de nombreuses compagnies d’assurance.

Consultez également les avis clients pour évaluer la qualité du service client et la rapidité des indemnisations.

Comment négocier avec un assureur ?

Une fois les meilleures offres identifiées, contactez directement les compagnies d’assurance pour affiner votre choix et négocier les conditions du contrat :

- Analyse des besoins : Expliquez votre situation spécifique pour obtenir un contrat sur mesure. Si vous louez via une plateforme comme Airbnb, demandez une couverture complémentaire adaptée à leurs exigences.

- Négociation des tarifs : Comparez les devis et mentionnez les offres concurrentes pour obtenir une réduction. Demandez des remises pour les paiements annuels ou les contrats longue durée.

- Révision des garanties : Assurez-vous que les garanties incluent toutes les protections nécessaires (dégâts matériels, responsabilité civile, relogement, etc.).

Quels points vérifier avant de signer une assurance location ?

Avant de finaliser votre souscription :

- Lisez attentivement les conditions générales pour identifier les exclusions de garantie.

- Vérifiez les plafonds d’indemnisation et les délais de remboursement.

- Assurez-vous que le contrat répond à toutes les obligations légales et spécifiques à votre situation (copropriété, plateformes en ligne, etc.).

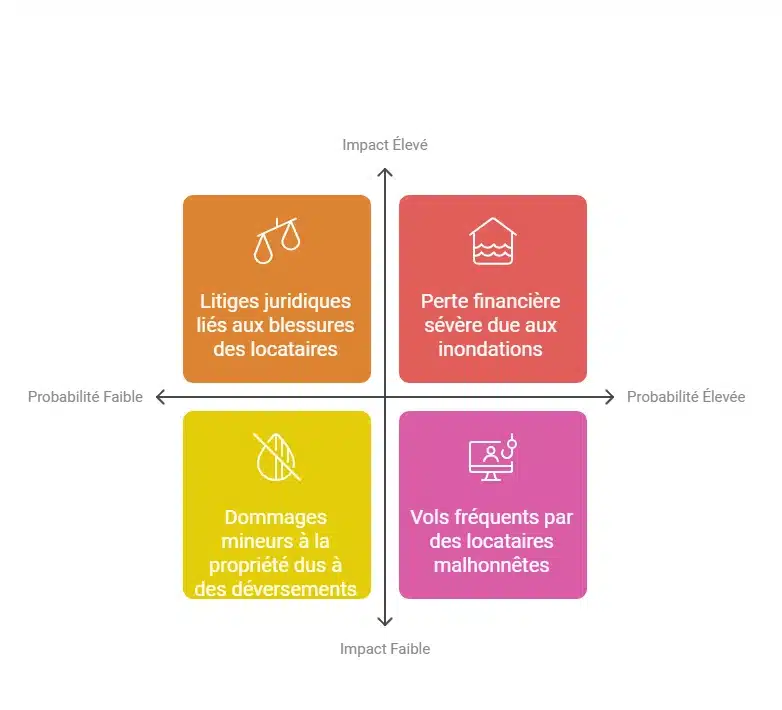

Quels risques sans assurance location saisonnière ?

Louer un bien immobilier en courte durée sans assurance adaptée peut exposer les propriétaires à de nombreux risques.

Quels risques prennent les propriétaires sans assurance ?

L’absence d’assurance spécifique pour une location saisonnière peut entraîner une exposition directe à des risques variés, tels que :

- Dommages matériels : Incendies, dégâts des eaux, ou dégradations accidentelles.

- Vols : Cambriolages ou vol d’objets par des locataires malintentionnés.

- Sinistres imprévus : Tempêtes, inondations, ou pannes majeures affectant le logement.

Sans assurance, le propriétaire doit assumer seul les coûts de réparation ou de remplacement, ce qui peut peser lourdement sur son budget.

Cas pratiques : quand les risques deviennent réalité

Que faire face aux dégradations causées par des locataires ?

Un locataire renverse accidentellement un verre de vin sur un canapé de luxe ou casse une baie vitrée.

Sans assurance, le propriétaire doit engager des frais importants pour remplacer ou réparer les équipements endommagés.

Que risquez-vous en cas de blessures d’un invité chez vous ?

Lors d’un séjour, un invité trébuche sur un tapis mal fixé et se blesse gravement.

Sans couverture en responsabilité civile, le propriétaire peut être tenu responsable et condamné à indemniser la victime.

Comment gérer un sinistre majeur en location courte durée ?

Une inondation rend le logement inhabitable pendant plusieurs semaines.

Sans assurance, le propriétaire doit non seulement financer les réparations, mais également supporter la perte de revenus locatifs.

Quels sont les impacts d’une absence d’assurance ?

L’absence d’assurance peut entraîner des conséquences graves, notamment :

Conséquences financières directes

- Réparations coûteuses : Les dégâts matériels ou sinistres majeurs, comme un incendie ou une inondation, peuvent nécessiter des milliers d’euros en réparations.

- Perte de revenus locatifs : Si le bien devient inhabitable, le propriétaire perd les loyers attendus, sans compensation.

Conséquences juridiques

- Litiges avec les locataires : En cas de sinistre, les locataires peuvent engager des poursuites si leurs biens personnels sont endommagés ou si le logement ne respecte pas les normes de sécurité.

- Responsabilité civile : En cas de dommages causés à des tiers, comme un dégât des eaux affectant des voisins, le propriétaire peut être tenu juridiquement responsable et contraint de payer des indemnités.

Bonnes pratiques : Comment rassurer propriétaires et locataires ?

Comment optimiser l’état des lieux et l’inventaire ?

- Établissez un inventaire précis : Dressez la liste de tous les équipements et objets de valeur (y compris leur état).

- Réalisez un état des lieux complet : Prenez des photos datées et conservez un double exemplaire signé par le locataire.

- Sécurisez l’accès : Installez des serrures robustes, envisagez une alarme ou un détecteur de mouvement pour dissuader toute intrusion.

Comment gérer efficacement vos documents administratifs ?

- Archivez tous vos contrats : Location, assurance multirisque, garantie PNO obligatoire en copropriété… Conservez versions papier et numériques.

- Réunissez les preuves de sinistre : Photos, devis de réparation, factures d’achats.

- Tenez un registre de location : Notes sur chaque séjour, échanges d’e-mails, date de fin de bail, etc.

Comment déclarer un sinistre rapidement ?

- Notez votre numéro de contrat : Tenez-le à portée de main, ainsi que le numéro de téléphone de votre assureur.

- Prenez immédiatement des photos : Montrez l’ampleur des dégâts pour justifier la déclaration.

- Respectez les délais : La plupart des assureurs exigent une déclaration de sinistre dans les 5 jours ouvrés.

- Envoyez un courrier recommandé : Si nécessaire, joignez toutes les pièces justificatives (factures, devis, témoignages).

Comment sécuriser son bien entre deux locations ?

- Fermez l’eau et l’électricité si possible : Limitez les risques de dégâts des eaux ou de surtension.

- Programmez des visites régulières : Demandez à un proche de vérifier le logement, surtout si vous n’habitez pas à proximité.

- Entretenez le logement : Un défaut d’entretien peut entraîner un sinistre non couvert (fuites, infiltrations).

- Installez un détecteur de fumée conforme : Obligatoire en France, il protège votre responsabilité civile saisonnière en cas d’incendie.

Conclusion :

Souscrire une assurance pour location saisonnière est essentiel pour protéger votre bien, vos revenus et vos locataires.

Que ce soit par une PNO, une multirisque habitation, ou une garantie villégiature, choisissez une couverture adaptée à vos besoins.

Comparez les offres, analysez les garanties et conformez-vous aux exigences des plateformes.

Une assurance bien choisie vous garantit sérénité et sécurité, tout en renforçant votre crédibilité auprès des locataires.

Ne laissez rien au hasard : optez pour une solution complète et profitez pleinement des avantages de la location saisonnière.

J’espère que vous appréciez la lecture de cet article.

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ :

Quelle est la différence entre une assurance PNO et une assurance multirisque habitation?

PNO (Propriétaire Non-Occupant) : Conçue pour protéger les biens loués même lorsqu’ils sont vacants. Elle couvre les sinistres majeurs (incendie, dégâts des eaux, etc.) et inclut souvent une responsabilité civile.

Multirisque Habitation : Offre une couverture plus complète pour les biens meublés et inclut les équipements à disposition des locataires.

Une assurance est-elle obligatoire pour louer un bien sur Airbnb ou Booking.com ?

Certaines plateformes comme Abritel imposent une couverture responsabilité civile. Airbnb inclut une garantie hôte de base, mais elle est limitée. Une assurance complémentaire est fortement recommandée pour protéger pleinement le propriétaire.

Combien coûte une assurance pour location saisonnière ?

Le coût dépend de plusieurs facteurs : type de bien, durée de location, garanties choisies. En moyenne, une assurance PNO coûte entre 100 et 300 € par an, tandis qu’une multirisque habitation peut varier de 200 à 500 € selon les options.

Que couvre la garantie villégiature pour un locataire ?

Elle couvre :

La responsabilité civile du locataire envers des tiers.

Cette garantie est souvent incluse dans leur contrat d’assurance habitation.

Les dommages causés au logement loué (incendie, dégât des eaux, casse).

L’assurance PNO couvre-t-elle les pertes de loyers en cas de sinistre ?

Oui, mais uniquement si cette garantie est incluse dans le contrat. Elle compense les revenus locatifs perdus lorsque le logement devient inhabitable à cause d’un sinistre.

Que faire en cas de sinistre pendant une location saisonnière ?

- Informez immédiatement votre assureur en détaillant l’incident.

- Prenez des photos des dommages pour justifier votre déclaration.

- Coopérez avec l’assureur pour estimer les réparations ou indemnisations nécessaires.

Quels risques ne sont pas couverts par une assurance pour location saisonnière ?

Les exclusions varient selon les contrats, mais elles incluent souvent :

- Certains actes de vandalisme ou vols si les protections (serrures, alarmes) sont insuffisantes.

- Les dommages causés intentionnellement.

- L’usure normale du logement.

Un contrat d’assurance habitation classique diffère-t-il d’une formule spécifique à la location saisonnière ?

Oui, un contrat d’assurance habitation classique diffère d’une formule spécifique à la location saisonnière, notamment au niveau de la couverture des biens de valeur et de la responsabilité du propriétaire.

Que faire si un locataire part sans payer ?

Si vous avez souscrit une garantie loyers impayés (GLI) ou la garantie Visale, vous pouvez solliciter leur intervention pour recouvrer la somme due. En l’absence de ces garanties, vous devrez entamer une procédure de recouvrement (courriers de relance, éventuellement mise en demeure).

Quelle différence entre multirisque et PNO pour une résidence secondaire ?

Pour un bien loué comme résidence secondaire, la PNO protège contre les risques spécifiques d’une période d’inoccupation, alors que la multirisque habitation inclut souvent des garanties plus étendues (équipements, assistance juridique, etc.).