Le statut LMP s’applique automatiquement dès que deux conditions cumulatives sont réunies au 31 décembre : recettes meublées supérieures à 23 000 €/an ET supérieures aux autres revenus d’activité du foyer fiscal (art. 155 IV CGI). Aucune demande n’est nécessaire, le basculement est automatique et rétroactif au 1er janvier.

📌 Ce que vous allez apprendre

- ✅ Les 2 conditions LMP 2026 et comment les tester selon 6 profils chiffrés (salarié, retraité, couple, indépendant, gérant, chômeur)

- ✅ Ce qui change vraiment en 2026 : LFI 2026 art. 53, LFSS 2026 art. 12, Loi Le Meur

- ✅ Le tableau comparatif LMP vs LMNP sur 12 critères fiscaux et sociaux

- ✅ La fiscalité détaillée : amortissements par composants, PVCT/PVLT, déficit imputable

- ✅ Les cotisations SSI 2026 avec tableau par tranches + simulation sur 20 000 €

- ✅ Les 12 questions pointues de la FAQ (contrôle fiscal, prorata, réintégration amortissements LF 2025)

Quelles sont les 2 conditions LMP en 2026 ?

| Profil | Recettes meublées | Autres revenus | Cond. 1 | Cond. 2 | Statut |

|---|---|---|---|---|---|

| Salarié CDI 50 000 € | 30 000 € | 50 000 € salaire | ✅ | ❌ | LMNP |

| Mi-temps 20 000 € | 30 000 € | 20 000 € salaire | ✅ | ✅ | LMP |

| Retraité pension 18 000 € | 28 000 € | 18 000 € pension | ✅ | ✅ | LMP |

| Couple salariés 63 000 € | 28 000 € | 63 000 € cumulés | ✅ | ❌ | LMNP |

| Indépendant BNC 18 000 € | 24 000 € | 18 000 € BNC | ✅ | ✅ | LMP |

| Gérant art. 62 — 40 000 € | 32 000 € | 40 000 € gérance | ✅ | ❌ | LMNP |

Le statut LMP repose sur deux conditions fiscales cumulatives définies à l’article 155 IV du Code Général des Impôts, appréciées au niveau du foyer fiscal au 31 décembre de chaque année. L’absence d’une seule d’entre elles maintient automatiquement le statut LMNP. Aucune demande, aucun formulaire : le calcul se fait de plein droit.

Condition 1 — Recettes meublées brutes > 23 000 €/an

Le seuil de 23 000 € s’apprécie sur les recettes brutes TTC encaissées dans l’année, toutes locations meublées confondues : Airbnb, Booking, locations longue durée meublées, résidence principale mise en location. Le calcul s’effectue au niveau du foyer fiscal : les loyers de tous les membres s’additionnent.

Sont inclus dans les 23 000 € :

- les loyers bruts perçus,

- les indemnités d’assurance loyers impayés

- et les remboursements de charges forfaitaires.

Sont en revanche exclus :

- les revenus fonciers (locations nues),

- les dividendes

- et les plus-values de cession.

Condition 2 — Recettes > autres revenus d’activité du foyer

La condition de prépondérance compare les recettes meublées à l’ensemble des autres revenus d’activité du foyer. Depuis la loi de finances 2021, cette liste inclut explicitement les pensions de retraite, un point qui piège régulièrement les retraités propriétaires.

Sont inclus dans la comparaison :

- salaires,

- BIC,

- BNC,

- bénéfices agricoles,

- rémunérations de gérant art. 62 CGI,

- pensions de retraite.

Sont exclus :

- revenus fonciers,

- dividendes,

- plus-values mobilières,

- indemnités chômage ARE (point critique pour les demandeurs d’emploi propriétaires).

Calculez votre statut en 2 minutes avec le Simulateur LMP/LMNP gratuit Eldorado

Comment calculer le seuil de 23 000 € ?

Le calcul du seuil de 23 000 € appelle deux précisions pratiques que la majorité des guides omettent.

Le piège du prorata temporis : si vous démarrez l’activité en cours d’année, le seuil se calcule au prorata des jours d’activité.

Exemple concret : un hôte Airbnb qui ouvre 3 appartements le 1er juillet et encaisse 14 000 € sur le second semestre bascule en LMP, car son seuil effectif n’est que de 11 500 € (184/365 × 23 000 €). Ce basculement involontaire reste l’une des situations les plus fréquentes dans les dossiers de redressement fiscal.

Le calcul n’est pas sur le bénéfice : les 23 000 € portent sur les recettes brutes, pas sur le bénéfice net après charges et amortissements.

Un propriétaire qui encaisse 28 000 € de loyers mais enregistre un déficit de 5 000 € après charges reste LMP si la condition de prépondérance est remplie.

Quels revenus entrent dans la comparaison des 50% ?

La condition de prépondérance a été élargie par la loi de finances 2021 d’une façon qui surprend encore de nombreux investisseurs : les pensions de retraite sont désormais incluses dans les « autres revenus d’activité » servant de base à la comparaison.

Par conséquent, un salarié LMNP depuis vingt ans peut basculer en LMP dès sa première année de retraite si ses loyers dépassent sa pension. Ce scénario, le basculement involontaire au départ en retraite, est aujourd’hui l’un des cas les plus traités par les experts-comptables spécialisés en location meublée.

En revanche, les indemnités chômage ARE ne font pas partie des revenus d’activité comparables. Cela signifie qu’un demandeur d’emploi percevant 20 000 € d’ARE et 28 000 € de loyers meublés est LMP. Ses « autres revenus d’activité » sont considérés comme nuls pour ce calcul.

Les 2 conditions LMP sont cumulatives et appréciées au 31 décembre au niveau du foyer fiscal. Le basculement est automatique et rétroactif au 1er janvier. Les pensions de retraite sont incluses dans la comparaison depuis la LF 2021. Les indemnités ARE en sont exclues.

Clarisse, propriétaire de 3 studios meublés à Bordeaux et membre de l’Accélérateur à Réservations Eldorado, témoigne : « Quand j’ai réalisé que je basculais en LMP au moment de ma retraite, personne ne m’avait prévenu que les cotisations SSI allaient s’appliquer dès le 1er euro de bénéfice. 1 300 € à sortir sans y être préparé, ça fait mal. Aujourd’hui, je surveille mes seuils dès octobre pour ajuster si besoin. »

Si vous souhaitez comparer d’ailleurs les deux régimes, sachez aussi qu’en LMNP vous pouvez boostez vos bénéfices avec les avantages fiscaux.

Ce qui change pour le LMP en 2026

Trois réformes majeures impactent directement le statut LMP en 2026 : la LFI 2026 modifie les règles pour les non-résidents, la LFSS 2026 rehausse la CSG avec un abattement compensatoire sur l’assiette SSI, et la Loi Le Meur impose un enregistrement national avant le 20 mai 2026.

1 — LFI 2026 art. 53 : non-résidents (loi n° 2026-103 du 19/02/2026)

Avant 2026, les revenus d’activité perçus à l’étranger n’entraient pas dans la comparaison des 50%. Un expatrié avec 100 000 € de salaire à l’étranger et 28 000 € de loyers en France était donc considéré comme LMP — ses revenus étrangers étaient ignorés. Depuis la LFI 2026, ces revenus sont désormais intégrés dans l’appréciation de la condition de prépondérance, à deux conditions cumulatives : les revenus doivent être de même nature (revenus d’activité) et effectivement imposés dans l’État de résidence.

En pratique, de nombreux expatriés propriétaires en France basculent de LMP vers LMNP au 1er janvier 2026, sans avoir rien changé à leur situation.

2 — LFSS 2026 art. 12 : hausse CSG et abattement 26%

La LFSS 2026 a augmenté la CSG de +1,4 point pour les revenus du patrimoine. En contrepartie, un abattement forfaitaire de 26% sur l’assiette SSI a été introduit pour les LMP, réduisant mécaniquement la base de calcul des cotisations. L’impact net varie selon le niveau de bénéfice : pour les petits bénéfices (< 20 000 €), l’abattement compense partiellement la hausse ; au-delà, le surcoût global reste positif.

3 — Loi Le Meur n° 2024-1039 : enregistrement national ≤ 20 mai 2026

La Loi Le Meur impose à tous les loueurs de meublés de tourisme, LMP ou LMNP, de procéder à leur enregistrement sur le téléservice national avant le 20 mai 2026. En parallèle, les logements classés G sont interdits à la location touristique depuis janvier 2025 en zone tendue. Le DPE devient opposable à tout moment sur demande de la mairie (amende 5 000 € en cas de refus).

LMP ou LMNP : quelle différence concrète ?

LMP et LMNP relèvent tous deux du régime BIC (Bénéfices Industriels et Commerciaux), mais leurs conséquences fiscales et sociales sont radicalement différentes sur 12 critères clés. Le LMP offre des leviers puissants : déficit sur revenu global, exonération IFI, droits retraite SSI, mais en contrepartie de cotisations sociales plus élevées et une comptabilité obligatoire.

Comparatif des 12 critères 2026 LMP vs LMNP :

| Critère | LMNP | LMP |

|---|---|---|

| Conditions d’accès | Ne remplit pas les 2 conditions | Recettes > 23 000 € ET > revenus d’activité (art. 155 IV CGI) |

| Régime fiscal | Micro-BIC ou BIC réel au choix | BIC réel uniquement |

| Cotisations sociales | Prélèvements sociaux 18,6% (LFSS 2026) | Cotisations SSI ~30% effectif net |

| Déficit BIC | Reportable 10 ans — BIC meublés uniquement | Imputable sans plafond sur revenu global (art. 156-I-1° bis CGI) |

| Plus-values | Régime particuliers — exo IR après 22 ans | Régime professionnel — 3 dispositifs (art. 151 septies, A, 238 quindecies) |

| IFI | Biens soumis si patrimoine > 1,3 M€ | Exonération possible — 3 conditions art. 975 CGI |

| Droits retraite | Aucun trimestre validé | Trimestres SSI + couverture maladie-maternité |

| Cotisation minimale | 0 € (même en déficit) | ~1 249 €/an même sans bénéfice |

| Micro-BIC | Oui si recettes < 77 700 € | Non — BIC réel obligatoire |

| Pacte Dutreil | Applicable sous conditions | Exclu depuis LFI 2024 en nom propre |

| Abattement Loi Le Meur (non classé) | 30% depuis 2025 | 30% — mais micro-BIC inaccessible |

| Amortissements à la revente | Réintégrés dans la PV depuis LF 2025 | Déjà soumis au régime PV professionnel |

Quand le LMP est vraiment avantageux ?

La règle de base : à partir d’une TMI de 30% avec un déficit BIC significatif (charges + amortissements > recettes), le LMP devient fiscalement plus avantageux. L’économie d’IR générée par l’imputation du déficit dépasse alors le surcoût des cotisations SSI.

En revanche, un investisseur à TMI de 11% avec 28 000 € de recettes et peu de charges déductibles n’a aucun intérêt à basculer en LMP : le surplus de cotisations SSI ne sera pas compensé par un gain fiscal suffisant.

Le LMNP préserve également l’accès au micro-BIC (abattement 50%, plafonné à 77 700 € de recettes), régime impossible en LMP.

La frontière LMP/LMNP n’est pas qu’une question de seuil, c’est une décision stratégique. À partir d’une TMI de 30% avec un déficit BIC à imputer, le LMP est fiscalement plus avantageux dans la majorité des dossiers. En dessous, le LMNP reste souvent plus léger.

Comparer les deux régimes en détail : tableau LMNP vs LMP

Erica H. multipropriétaire et membre de l’Accélérateur à Réservations d’Eldorado Immobilier, partage son expérience: « Je n’avais pas prévu de devenir Loueur en Meublé Professionnel, mais après avoir dépassé les seuils requis, j’ai réalisé les avantages fiscaux significatifs que cela apportait. Aujourd’hui, je ne regrette pas ce changement, qui m’a permis d’améliorer ma rentabilité. »

Quelle est la fiscalité du statut LMP en 2026 ?

En LMP, les revenus relèvent obligatoirement du régime BIC réel (art. 34 CGI) : ils s’ajoutent aux autres revenus du foyer fiscal et sont imposés au barème progressif de l’IR. Les cotisations SSI (~30% effectif net) sont intégralement déductibles du bénéfice imposable, ce qui réduit mécaniquement la base IR de l’année. La fiscalité LMP repose sur trois piliers : amortissements par composants, déficit imputable sur revenu global, et plus-values professionnelles (PVCT/PVLT).

Comment amortir son bien en LMP ?

| Composant | Part de la valeur | Durée | Taux annuel |

|---|---|---|---|

| Gros œuvre / structure | 50-70% | 40-80 ans | 1,25-2,5% |

| Toiture / étanchéité | 5-10% | 25 ans | 4% |

| Installations techniques | 10-20% | 15-20 ans | 5-6,7% |

| Agencements intérieurs | 8-15% | 12-15 ans | 6,7-8,3% |

| Mobilier et équipements | 100% du mobilier | 5-10 ans | 10-20% |

L’amortissement par composants est l’arme fiscale n°1 du LMP. Il permet de déduire chaque année une fraction de la valeur du bien et du mobilier, sans aucune sortie de trésorerie. Le bien immobilier (hors terrain, non amortissable) est décomposé en plusieurs éléments aux durées différentes.

Règle ARD (art. 39 C CGI) : les amortissements ne peuvent pas créer ou aggraver un déficit fiscal. L’excédent non déduit est dit « réputé différé », il s’accumule et sera déduit lors du retour à bénéfice, sans limite de durée.

Cela signifie que les amortissements ne génèrent jamais de perte fiscale artificielle en LMP, contrairement à certaines idées reçues.

Comment fonctionne le déficit imputable en LMP ?

Le déficit BIC en LMP s’impute sans plafond sur le revenu global (art. 156-I-1° bis CGI) de l’année en cours et des 6 années suivantes. C’est l’avantage décisif par rapport au LMNP, où le déficit est cantonné aux BIC meublés sur 10 ans uniquement.

Exemple chiffré — déficit LMP à TMI 30% :

| Élément | Valeur |

|---|---|

| Déficit BIC LMP | -15 000 € |

| Revenus salariaux du foyer | 45 000 € |

| Base IR après imputation | 30 000 € |

| Économie IR à TMI 30% | 4 500 € |

| Économie IR à TMI 41% | 6 150 € |

Une condition souvent oubliée : pour imputer le déficit sur le revenu global, le LMP doit participer de manière personnelle, directe et continue à l’activité. Déléguer 100% à une conciergerie sans aucune implication personnelle constitue un signal d’alerte pour l’administration fiscale lors d’un contrôle.

PVCT et PVLT en LMP : quelle imposition ?

| Type de plus-value | Définition | Imposition |

|---|---|---|

| PVCT (Court Terme) | Fraction amortie + biens détenus < 2 ans | IR au taux marginal + cotisations SSI |

| PVLT (Long Terme) | Fraction non amortie sur biens > 2 ans | 12,8% IR + 17,2% PS (ou exonération) |

En LMP, la plus-value relève du régime professionnel BIC, et non du régime particuliers applicable en LMNP. Cela ouvre l’accès à 3 dispositifs d’exonération bien plus favorables.

Le point critique souvent ignoré : les cotisations SSI restent dues sur la PVCT même en cas d’exonération IR totale (art. 151 septies). Cela signifie qu’un LMP exonéré d’IR sur sa plus-value paie quand même les cotisations sociales sur la partie court terme, un coût qui peut représenter plusieurs milliers d’euros à la revente.

3 dispositifs d’exonération de plus-value professionnelle :

1-Art. 238 quindecies CGI — valeur des actifs cédés < 300 000 € → exonération totale ; entre 300 000 et 500 000 € → partielle

2-Art. 151 septies CGI — activité ≥ 5 ans + recettes < 90 000 € → exonération totale IR (entre 90 000 et 126 000 € : exonération partielle)

3-Art. 151 septies A CGI — cession dans les 24 mois précédant/suivant le départ en retraite

À retenir

La fiscalité LMP repose sur 3 piliers : BIC réel obligatoire (formulaires 2031 + 2042-C-PRO), cotisations SSI ~30% effectif net déductibles du BIC, et imputation illimitée du déficit sur le revenu global. La PVCT reste soumise aux cotisations SSI même en cas d’exonération IR. Faites simuler votre situation par un expert-comptable avant toute décision.

Comment fonctionnent les cotisations SSI en LMP ?

En LMP, l’affiliation à la Sécurité Sociale des Indépendants (SSI) est automatique. Le taux effectif net est d’environ 30% du bénéfice BIC (après déductibilité des cotisations elles-mêmes et abattement de 26% introduit par la LFSS 2026). Une cotisation minimale de ~1 249 €/an reste due même en l’absence de bénéfice. PASS 2026 = 48 060 €.

Tableau complet des cotisations SSI LMP 2026 (PASS 2026 = 48 060 €) :

| Branche SSI | Taux 2026 | Assiette / Plafond |

|---|---|---|

| Maladie-Maternité | 0% → 6,50% progressif | 0% sous 20% PASS |

| Retraite de base | 17,87% + 0,72% déplafonné | Plafonné à 1 PASS (48 060 €) + déplafonné |

| Retraite complémentaire (RCI) | 8,10% T1 / 9,10% T2 | T1 ≤ 1 PASS / T2 de 1 à 4 PASS |

| Allocations familiales | 0% → 3,10% progressif | — |

| Invalidité-Décès | 1,30% | Plafonné à 1 PASS |

| Indemnités journalières | 0,50% | Entre 40% et 5 PASS |

| CSG-CRDS | 9,70% | Bénéfice + cotisations non déductibles |

| Taux effectif net estimé | ~30% | Après déductibilité BIC |

| Cotisation minimale | ~1 249 €/an | Même en déficit — ouvre 3 trimestres retraite |

Comparatif cotisations réelles LMP vs LMNP sur un bénéfice de 20 000 € :

| LMNP | LMP | |

|---|---|---|

| Prélèvements sociaux / cotisations brutes | 3 720 € (18,6%) | 8 000 € (~40% facial) |

| Déductibilité fiscale | Non | Oui → base IR réduite à 12 000 € |

| Économie IR à TMI 30% | — | 2 400 € |

| Cotisations nettes réelles | 3 720 € | 5 600 € |

| Surcoût LMP net | +1 880 € sur ce scénario |

Le mécanisme itératif des cotisations SSI déroute la plupart des nouveaux LMP : les cotisations sont calculées sur le bénéfice BIC, puis déductibles de ce même bénéfice (art. 154 bis CGI), ce qui crée un calcul circulaire résolu par approximations successives.

Sur un bénéfice de 30 000 €, les cotisations SSI de ~10 000 € ramènent la base IR à 20 000 €. L’économie fiscale à TMI 30% est de 3 000 €. Le surcoût net SSI contre les prélèvements LMNP (18,6%) est d’environ 2 000 €, pas 6 000 € comme on le croit souvent.

Le taux affiché 35-45% n’est pas le taux réel. Après déductibilité BIC et économie IR, le surcoût net LMP vs LMNP sur un bénéfice de 20 000 € est d’environ 1 900 €. Mais la cotisation minimale de ~1 249 €/an reste incompressible même en déficit.

Faut-il encore s’inscrire au RCS en 2026 ?

Non. L’inscription au RCS n’est plus une condition du statut LMP depuis la décision du Conseil Constitutionnel du 8 février 2018 (QPC n° 2017-689). Cette décision a jugé inconstitutionnelle l’exigence d’inscription au RCS comme condition d’accès au statut LMP. La loi de finances 2020 a ensuite supprimé législativement cette obligation dans l’article 155 du CGI.

Par conséquent, toute référence à « l’inscription au RCS » est obsolète. Depuis lors, seules les deux conditions fiscales de l’article 155 IV CGI subsistent pour déterminer le statut LMP.

Les formalités obligatoires depuis janvier 2023 :

Les 4 étapes à effectuer dans les 15 jours :

- Vérifier le dépassement des conditions : tableau de suivi recettes / revenus foyer au 31 décembre. L’alerte doit être déclenchée dès que les recettes cumulées dépassent 18 000 € en octobre.

- Immatriculation sur procédures.inpi.fr : déclarez le début d’activité professionnelle de location meublée via le guichet unique. Vous obtenez votre numéro SIRET et votre code NAF 55.20Z en quelques jours. Cette démarche remplace définitivement l’ancien formulaire P0i adressé au greffe.

- Affiliation à la SSI via l’URSSAF : la déclaration INPI déclenche automatiquement l’affiliation. Les cotisations provisionnelles sont appelées sur la base de l’année N-1 et régularisées l’année suivante. Une cotisation minimale de ~1 249 €/an s’applique même en l’absence de bénéfice.

- Mise en place de la comptabilité BIC réel : bilan, compte de résultat, tableau d’amortissement. Un expert-comptable spécialisé est fortement recommandé : la réduction d’impôt pour frais de comptabilité (adhésion à un CGA) de 915 € max couvre une partie de ses honoraires.

Qu’est-ce qui change pour un non-résident LMP en 2026 ?

La loi de finances 2026 (article 53) a modifié les règles d’appréciation du statut LMP pour les non-résidents fiscaux, une réforme majeure qui change la situation de nombreux expatriés propriétaires de biens meublés en France.

Avant 2026, les revenus d’activité perçus à l’étranger n’étaient pas pris en compte pour apprécier la condition de prépondérance.

Par conséquent, un expatrié avec un salaire étranger de 100 000 € et des loyers français de 25 000 € pouvait être considéré comme LMP, car ses revenus d’activité étrangers n’entraient pas dans la comparaison.

Depuis la LFI 2026, ces revenus sont désormais intégrés. Deux conditions encadrent cette prise en compte :

- les revenus doivent être de même nature (revenus d’activité)

- ils doivent être imposés dans l’État de résidence, les revenus exonérés localement sont exclus.

| Situation | Avant LFI 2026 | Depuis LFI 2026 |

|---|---|---|

| Expatrié — salaire étranger 50 000 € + 28 000 € loyers France | LMP (salaire étranger non pris en compte) | LMNP (28 000 < 50 000) |

| Retraité Portugal — pension française 14 000 € + 26 000 € loyers | LMP | LMP inchangé (pension française) |

| Salarié détaché — revenus étrangers 60 000 € + 30 000 € loyers | LMP | LMNP (30 000 < 60 000) |

Si vous êtes expatrié et propriétaire de biens meublés en France, votre statut LMP/LMNP a peut-être changé au 1er janvier 2026 sans que vous n’ayez rien modifié. Une vérification avec votre conseiller fiscal s’impose avant la déclaration 2026.

Pour le guide fiscal complet dédié aux non-résidents : LMP & LMNP Non-Résident : Guide Fiscal 2026

Notre simulateur LMNP/LMP 2026 vous permet de tester votre statut en moins de 2 minutes à partir de vos recettes et revenus d’activité réels.

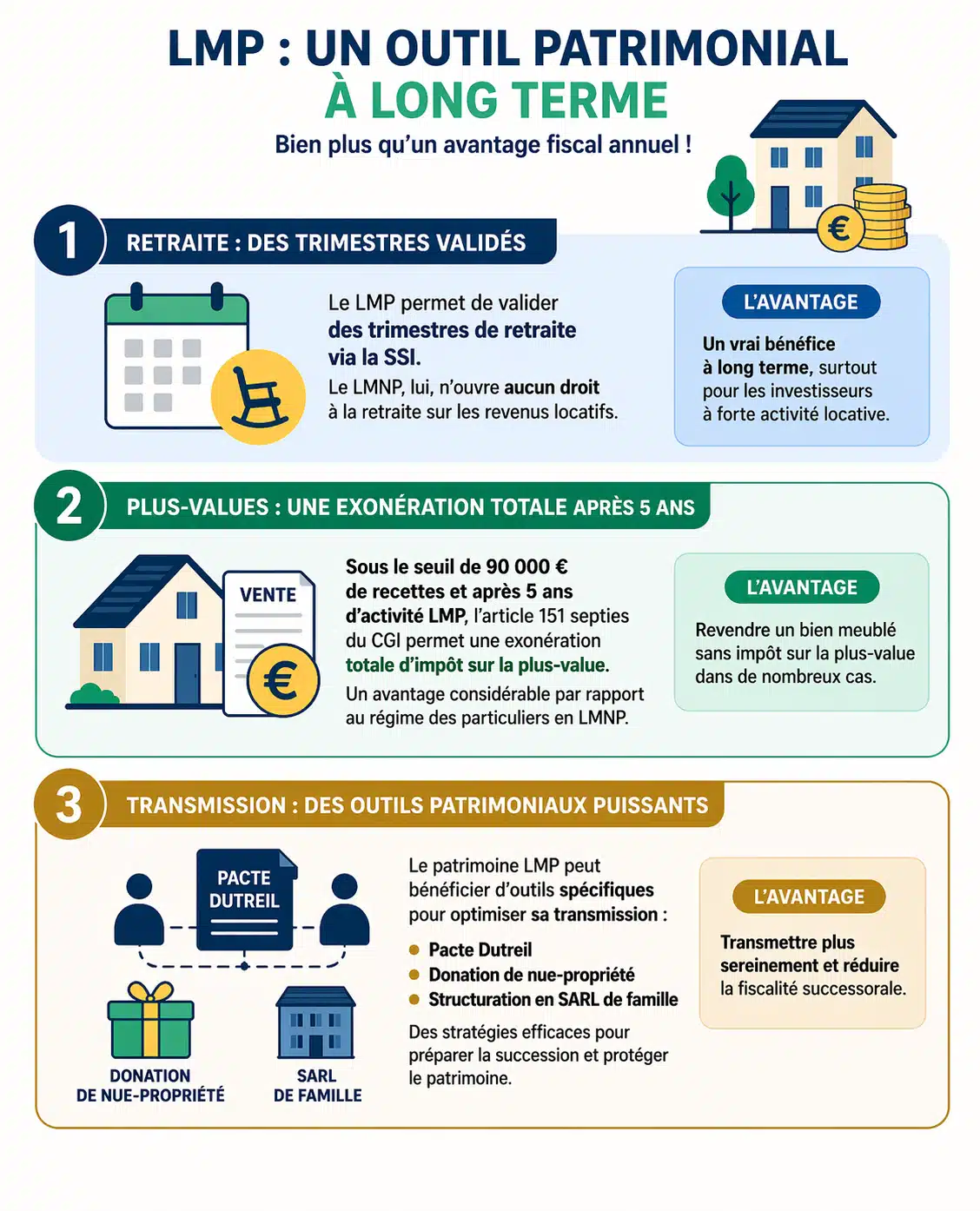

Comment utiliser le statut LMP dans une stratégie patrimoniale ?

Le statut LMP est un outil patrimonial à long terme, pas uniquement un avantage fiscal annuel. Ses trois dimensions, droits retraite SSI, exonération de plus-values professionnelles et exonération d’IFI, surpassent souvent le simple gain du déficit imputable, surtout pour les patrimoines exposés à l’IFI ou en phase de transmission.

- En premier lieu, le LMP valide des trimestres de retraite via la SSI, contrairement au LMNP qui n’ouvre aucun droit à la retraite sur les revenus locatifs. Pour les investisseurs à forte activité locative, c’est un avantage substantiel sur le long terme, détaillé dans notre guide sur le LMP et la retraite.

- En second lieu, l’exonération totale des plus-values après 5 ans d’activité sous le seuil de 90 000 € de recettes (article 151 septies du CGI) permet de revendre un bien meublé sans impôt sur la plus-value dans de nombreux cas. C’est un avantage considérable par rapport au régime des particuliers applicable en LMNP.

- En troisième lieu, la transmission du patrimoine LMP bénéficie d’outils spécifiques : Pacte Dutreil, donation de nue-propriété, structuration en SARL de famille. Notre guide dédié développe ces stratégies : Transmission du patrimoine LMP : donation, succession et Pacte Dutreil.

Quels droits retraite le statut LMP ouvre-t-il ?

Contrairement au LMNP qui n’ouvre aucun droit à la retraite sur les revenus locatifs, le statut LMP valide des trimestres de retraite SSI et ouvre une couverture maladie-maternité complète.

Les trimestres SSI sont validés selon les mêmes règles que les autres indépendants : 150 heures de SMIC de cotisations validées par trimestre. Au SMIC 2026 (~11,88 €/h), cela représente environ 1 782 € de cotisations par trimestre validé.

Par conséquent, un LMP qui génère un bénéfice BIC de 20 000 €/an valide 4 trimestres complets, un avantage décisif pour les investisseurs qui préparent leur retraite via l’immobilier ou qui ont des carrières hachées.

Quelle exonération de plus-value en LMP ?

En LMP, la plus-value relève du régime professionnel BIC — et non du régime particuliers applicable en LMNP. Cela ouvre l’accès à 3 dispositifs d’exonération distincts, bien plus favorables que l’exonération LMNP (22 ans IR / 30 ans PS) pour les investisseurs actifs.

Dispositif 1 — Art. 151 septies CGI (le plus utilisé)

- Activité LMP exercée depuis 5 ans minimum

- Recettes moyennes des 2 dernières années < 90 000 € → exonération totale IR

- Recettes entre 90 000 € et 126 000 € → exonération partielle dégressive

- Piège fréquent : les cotisations SSI sur la PVCT (Plus-Value à Court Terme) restent dues même en cas d’exonération IR totale — un coût souvent oublié lors du calcul de rentabilité à la revente.

Dispositif 2 — Art. 151 septies A CGI (départ en retraite)

- Cession dans les 24 mois précédant ou suivant le départ en retraite

- S’applique uniquement au mobilier et au fonds de commerce — pas aux immeubles.

Dispositif 3 — Art. 238 quindecies CGI (valeur des actifs)

- Valeur des actifs cédés < 300 000 € → exonération totale

- Valeur entre 300 000 € et 500 000 € → exonération partielle.

Décomposition PVCT / PVLT — ce que vous paierez réellement :

| Type de plus-value | Définition | Imposition |

|---|---|---|

| PVCT (Court Terme) | Fraction amortie + biens détenus < 2 ans | IR au taux marginal + cotisations SSI |

| PVLT (Long Terme) | Fraction non amortie sur biens > 2 ans | 12,8% IR + 17,2% PS (ou exonération via les 3 dispositifs ci-dessus) |

Comment fonctionne l’exonération IFI en LMP ?

L’exonération IFI en LMP n’est pas automatique. Elle nécessite 3 conditions cumulatives de l’article 975 I du CGI et c’est précisément là que la majorité des investisseurs se trompent.

Les 3 conditions à remplir simultanément :

- Nature commerciale de l’activité : la location meublée est admise par exception au sens de l’IFI (art. 975 I, 2° CGI)

- Biens nécessaires à l’exercice de l’activité : les biens doivent être objectivement affectés et nécessaires — pas simplement connexes ou accessoires

- Activité principale du redevable : l’activité LMP doit constituer l’activité principale — un LMP qui exerce en parallèle un emploi salarié à temps plein ne bénéficie généralement pas de l’exonération, même si ses recettes meublées dépassent son salaire.

Attention : la condition d’activité principale au sens IFI est plus restrictive que la condition de prépondérance du statut LMP (50% des revenus d’activité). On peut être LMP fiscal sans être exonéré d’IFI si l’essentiel du temps de travail est consacré à une autre activité.

Consultez un expert-comptable ou un avocat fiscaliste avant de vous appuyer sur cette exonération.

Comment transmettre son patrimoine LMP sans Pacte Dutreil ?

Depuis la LFI 2024, le Pacte Dutreil (art. 787 B et 787 C CGI) est exclu du LMP en nom propre, contrairement à ce que l’article indiquait précédemment. Par conséquent, les LMP doivent se tourner vers 4 alternatives efficaces pour optimiser la transmission de leur patrimoine.

Alternative 1 — Donation avec réserve d’usufruit

Le donateur conserve les loyers jusqu’à son décès. Les droits de donation sont calculés sur la seule nue-propriété : à 55 ans, cela représente 50% de la valeur selon le barème fiscal de l’art. 669 CGI. Au décès, la pleine propriété se reconstitue sans droits supplémentaires.

Alternative 2 — Démembrement ab initio

Les héritiers achètent directement la nue-propriété lors de l’acquisition. Au décès du nu-propriétaire (le parent usufruitier), les plus-values latentes sont purgées automatiquement — sans impôt ni droits supplémentaires à payer.

Alternative 3 — Art. 41 CGI (report d’imposition)

Lors de la transmission à un héritier qui poursuit l’activité LMP, les plus-values latentes bénéficient d’un report d’imposition qui se transforme en exonération définitive après 5 ans de poursuite de l’activité.

Alternative 4 — SARL de famille

Structurer l’activité en SARL de famille permet de transmettre progressivement des parts sociales (et non des immeubles en direct), sur lesquelles le Pacte Dutreil reste applicable. À noter : une décote pour minorité et illiquidité de 20-30% s’applique généralement sur la valorisation des parts.

Les 10 mythes sur le statut LMP décryptés

Les mythes sur le LMP persistent dans de nombreux guides outdatés et génèrent chaque année des erreurs déclaratives coûteuses. Chaque idée fausse ci-dessous a une conséquence fiscale ou sociale réelle.

Quelles ressources consulter pour sécuriser son statut LMP ?

Pour aller plus loin et sécuriser votre statut de loueur en meublé professionnel, vous pouvez consulter :

- Les fiches officielles Service‑Public sur la location meublée professionnelle.

- Les analyses de Notaires de France sur le LMP et ses effets en matière de plus‑values, IFI et transmission.

- Les notes spécialisées de fiscalistes reconnus sur les critères LMP et l’application de l’article 155 IV du CGI.

Et en Bonus , trouvez ici :Location meublée en indivision : 17 infos essentielles (LMNP et LMP)

🔑-Ce qu’il faut retenir absolument

- Le statut LMP est automatique dès que deux conditions cumulatives sont réunies au 31 décembre : recettes meublées > 23 000 € ET > autres revenus d’activité du foyer fiscal (art. 155 IV CGI)

- Aucune possibilité de refus : le basculement est obligatoire. La seule stratégie est l’anticipation — un tableau de suivi dès octobre suffit dans la majorité des cas

- Le RCS n’est plus une condition depuis 2018 : l’immatriculation INPI et l’obtention d’un SIRET sont les seules formalités obligatoires, à effectuer dans les 15 jours

- La LF 2026 change les règles pour les non-résidents : les revenus d’activité étrangers entrent désormais dans le calcul de la condition de prépondérance

- Le LMP est un outil patrimonial, pas seulement fiscal : droits retraite SSI, exonération plus-values après 5 ans, outils de transmission (Pacte Dutreil, SARL de famille)

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ:

Quelles sont les 2 conditions pour obtenir le statut LMP ?

Le statut LMP s’obtient automatiquement dès que deux conditions cumulatives sont réunies au 31 décembre au niveau du foyer fiscal : (1) recettes de location meublée > 23 000 €/an bruts TTC et (2) ces recettes > autres revenus d’activité du foyer (salaires, BIC, BNC, BA, pensions). Base légale : art. 155 IV CGI.

Peut-on être contrôlé et requalifié de LMP en LMNP ?

Oui. L’administration fiscale peut requalifier le statut LMP en LMNP si les conditions n’étaient pas réellement remplies. Les conséquences sont rétroactives : les déficits imputés sur le revenu global peuvent être remis en cause, les exonérations de plus-value tombent et des pénalités (10-40%) s’ajoutent en cas de manquement délibéré. Conservez chaque année les justificatifs de vos deux conditions (bulletins de salaire, relevés de loyers, avis d’imposition).

Comment se calcule le prorata temporis en LMP la première année ?

Si l’activité démarre en cours d’année, le seuil de 23 000 € est proratisé selon le nombre de jours d’activité. Formule : seuil effectif = (jours d’activité / 365) × 23 000 €. Pour une activité démarrant le 1er septembre, le seuil effectif est de 7 667 € (122/365 × 23 000 €).

La réforme LF 2025 sur les amortissements concerne-t-elle le LMP ?

Non directement. L’article 24 de la LF 2025 impose la réintégration des amortissements dans le calcul de la plus-value pour les LMNP lors de la revente. Les LMP étaient déjà soumis à ce mécanisme via le régime des plus-values professionnelles. Ce changement aligne le traitement LMNP sur celui du LMP — c’est donc les LMNP qui perdent un avantage historique.

Qu'est-ce que la PVCT et la PVLT en LMP ?

La PVCT (Plus-Value à Court Terme) correspond à la fraction des amortissements pratiqués + les biens détenus depuis moins de 2 ans : elle est imposée à l’IR au taux marginal + cotisations SSI. La PVLT (Long Terme) correspond à la fraction non amortie sur les biens détenus depuis plus de 2 ans : elle est imposée à 12,8% IR + 17,2% PS ou peut bénéficier d’exonération via les 3 dispositifs (art. 151 septies, A, 238 quindecies).

Les cotisations SSI minimales sont-elles dues même en déficit ?

Oui. Même si le bénéfice BIC est nul ou négatif, la cotisation minimale SSI reste due — environ 1 249 €/an en 2026 (montant actualisé chaque année par l’URSSAF selon le PASS). Ce minimum ouvre 3 trimestres de retraite de base.

Un non-résident peut-il être LMP en 2026 ?

Oui, mais les règles ont changé. Depuis la LFI 2026 (art. 53), les revenus d’activité perçus à l’étranger sont intégrés dans la condition de prépondérance. Un expatrié avec un salaire étranger de 60 000 € et des loyers français de 30 000 € est désormais LMNP (30 000 < 60 000), alors qu’il était LMP avant 2026.

Quelles sont les 4 étapes obligatoires d'immatriculation INPI ?

(1) Vérifier le dépassement des conditions au 31/12 ; (2) S’immatriculer sur procédures.inpi.fr dans les 15 jours → SIRET + NAF 55.20Z ; (3) Affiliation automatique SSI via URSSAF ; (4) Mise en place comptabilité BIC réel (bilan, compte de résultat, tableau d’amortissement).

Faut-il réviser son statut LMP chaque année ?

Oui. Le statut LMP s’apprécie au 31 décembre de chaque année. Vous pouvez être LMP une année et LMNP l’année suivante si vos revenus ou recettes évoluent. Un tableau de suivi mensuel mis à jour dès octobre est la seule protection efficace contre le basculement involontaire.

Comment sortir du LMP et redevenir LMNP ?

Automatiquement, si l’une des deux conditions n’est plus remplie au 31 décembre. En sortant du LMP, vous perdez les avantages (déficit imputable, droits retraite) mais aussi les contraintes (cotisations SSI, comptabilité BIC réel obligatoire). Les amortissements en cours peuvent être poursuivis en LMNP selon les règles applicables.

Les indemnités chômage ARE entrent-elles dans les 50% ?

Non. Les indemnités ARE (Aide au Retour à l’Emploi) ne font pas partie des « revenus d’activité » comparables pour la condition de prépondérance. Par conséquent, un demandeur d’emploi percevant 20 000 € d’ARE et 28 000 € de loyers meublés est LMP — ses « autres revenus d’activité » sont considérés comme nuls pour ce calcul.

La réintégration des amortissements LF 2025 concerne-t-elle aussi le LMP ?

Non, pas comme nouveauté. Les LMP étaient déjà soumis à la réintégration des amortissements dans le calcul de la PVCT via le régime des plus-values professionnelles. L’article 24 de la LF 2025 a simplement aligné le régime LMNP sur cette règle existante pour le LMP. Les résidences de services (étudiantes, seniors, EHPAD) et les transmissions par donation ou succession ne sont pas concernées par cette réforme.

Exemples

Si un couple gagne 60 000 € / an, et a des revenus locatifs meublés (à l’année et/ou en saisonnier), de 70 000€/an : Il relève du statut LMP de loueur en meublé professionnel

Si un couple gagne 17 000 €/an, et des revenus locatifs de 22 000 €/an, il est aussi LMP.

Dans cet exemple , tu dis que les revenus locatifs sont de 22 000 e , or pour être LMP il faut qu’ils soient supérieurs à 23 000 e ( et que les 2 conditions soient réunies )

Peux tu m’éclairer là dessus ? si ce n’est pas une erreur

Bonjour Quentin, en effet il faut dépasser 23k€ de revenus locatifs, comme première condition

A très vite

Bonjour et merci beaucoup pour cet éclairage sur la compatibilité entre loueur meublé pro et fonctionnaire. Je suis en train d’exploser les compteurs et m’angoissais à l’idée d’avoir à faire un choix. Bref, j’aurais souhaité avoir les références de la décision dont vous parlez qui a donné raison au fonctionnaire et fait jurisprudence. Un grand merci. Nadine

Bonjour Pierre,

Merci pour cet article très complet. J’ai 3 remarques dont une apporte une réponse au commentaire précédent.

– l’exonération d’IFI pour moi n’est possible que si le LMP est bénéficiaire (administration ne fixant pas de seuil)

– Concernant les charges sociales, il ne vont s’appliquer que sur les revenus de locations saisonnières qui sont supérieurs à 23 000 € (LMP ou LMNP d’ailleurs) et il

Demeurent une interrogation lorsque l’on passe par un professionnel pour gérer son (type une gestion de résidence de tourisme)

– concernant le déficit du LMP, celui-ci peut être imputé sur ses autres revenus (sans déduction des amortissements. (C’est le LMNP qui lui ne peut pas les déduire pour générer un déficit)

Bien cdt

G

Bonjour,

J’aurais une question :

Un contribuable est imposable à l’IFI, mais n’a pas de revenus professionnels. Ce même contribuable a une activité de LMP (loueur en meublé professionnel). Il a donc des recettes issues de cette activité supérieures à 23000 euros mais un résultat fiscal LMP négatif ou nul. Les biens immobiliers dont il perçoit ses recettes LMP peuvent-ils dans ce cas être sortis de sa base taxable à l’IFI ?

En vous remerciant par avance de votre réponse.

Cordialement

O.Bettant

Si le résultat est nul ou négatif, le bien ne peut être sorti de l’IFI

CDT

G