![Modifier l’article

Icône du site

Launch Thrive Architect

Modifier le type ou le style du bloc

Le bloc Image est au début du contenu et ne peut pas être déplacé plus haut

Déplacer le bloc Image de la position 1 vers la position 2

Modifier l’alignement

Assurance habitation pas cher : Comment trouver la meilleure offre ?

L’attribut alt de cette image est vide, son nom de fichier est Assurance-habitation-pas-cher-3-450x300.webp.

<br>

Vous cherchez à économiser sur votre assurance habitation sans sacrifier vos garanties ?

En plus selon les assureurs, les tarifs de l’assurance habitation augmenteront entre 12 % et 20 % à partir du 1ᵉʳ janvier 2025

Grâce à notre guide complet, découvrez comment comparer efficacement les offres pour trouver la meilleure solution adaptée à vos besoins.

<br />

Pour trouver la meilleure offre d’assurance habitation la moins chère :

Utilisez un comparateur d’assurances habitation.

Vérifiez les garanties essentielles (responsabilité civile, sinistre).

Vérifiez les conditions spécifiques pour chaque profil

Comparez les tarifs pour économiser jusqu'à 40 %.

<br />

Pourquoi opter pour une assurance habitation pas chère ?

Assurance habitation pas cher

<br /><br />

Quels sont les avantages financiers d’une assurance économique ?

Choisir une assurance habitation pas chère ne signifie pas sacrifier la qualité.

Avec une offre adaptée, vous pouvez protéger efficacement votre logement tout en réduisant vos dépenses.

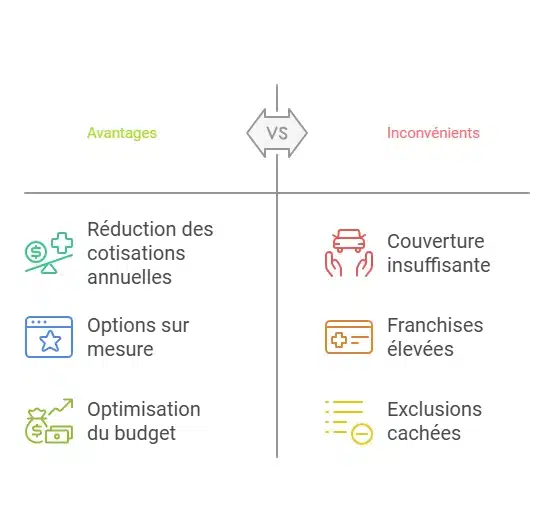

Voici les principaux avantages financiers d’une assurance économique :

Réduction des cotisations annuelles : Les formules économiques ciblent les besoins essentiels, ce qui élimine les garanties superflues souvent inutiles. Vous pouvez économiser jusqu’à 40 % sur votre prime annuelle, soit plusieurs centaines d’euros, sans compromettre votre protection.

Adaptation à votre profil : Que vous soyez locataire étudiant, jeune actif ou propriétaire, une assurance habitation économique propose des options sur mesure, garantissant que vous ne payez que pour ce qui est pertinent. Les locataires étudiants peuvent souscrire une assurance habitation adaptée pour seulement 10 à 15 € par mois.

Optimisation de votre budget global Une assurance économique libère des ressources financières pour d’autres priorités, comme l’entretien de votre logement ou vos projets personnels.

<br />

Joseph G., membre du Club VIP de Eldorado Immobilier et propriétaire de location saisonnière partage : "En utilisant un comparateur en ligne, j’ai économisé 125 € par an sur mon assurance habitation tout en conservant des garanties essentielles."

<br />

Assurance low-cost : quels risques et comment les éviter ?

Bien qu’une assurance habitation pas chère soit attrayante, certaines formules low-cost présentent des risques à éviter.

Une vigilance accrue est nécessaire pour ne pas compromettre votre sécurité financière et juridique.

Voici les pièges les plus fréquents et les solutions pour les contourner :

Quelles garanties sont souvent insuffisantes dans une formule économique ?

Certaines formules low-cost limitent les garanties essentielles, en cas de sinistre, vous pourriez être insuffisamment indemnisé.

Par exemple, une couverture trop restreinte en cas de dégâts des eaux pourrait vous laisser à charge de réparations coûteuses.

Vérifiez bien donc que les garanties essentielles, comme la responsabilité civile et la couverture des sinistres courants, sont bien incluses.

<br />

Pourquoi éviter une franchise trop élevée ?

Une franchise élevée peut réduire vos cotisations, mais attention : en cas de sinistre, le coût à votre charge peut être dissuasif.

Optez pour un équilibre entre le coût de la prime et le montant de la franchise, idéalement adapté à votre budget.

Quelles garanties spécifiques faut-il inclure ?

Si vous êtes propriétaire, une formule sans garantie PNO (Propriétaire Non Occupant) peut s’avérer problématique en cas de logement vacant.

Assurez-vous que les garanties spécifiques nécessaires à votre situation sont disponibles, même dans une formule économique.

Comment repérer les exclusions cachées dans un contrat ?

Les contrats low-cost incluent parfois des clauses d’exclusion qui limitent fortement les situations couvertes.

Lisez attentivement les conditions générales avant de signer et privilégiez les assureurs réputés pour leur transparence.

Irène P., lectrice fidèle de Eldorado Immobilier et hôte à Nice, raconte :"Après avoir souscrit à une formule abordable, j’ai découvert des exclusions importantes, comme l'absence de garantie pour les dégâts des eaux. Heureusement, j'ai pu rectifier rapidement grâce à un conseiller."

<br /><br />

Comment comparer les assurances habitation facilement ?

Assurance habitation pas cher

<br /><br />

Quels critères vérifier pour une assurance adaptée ?

Trouver une assurance habitation pas chère est une chose, mais choisir une couverture adaptée en est une autre.

Voici les critères essentiels à prendre en compte pour choisir une assurance habitation pas chère mais efficace :

Pourquoi la responsabilité civile est-elle indispensable ?

La responsabilité civile couvre les dommages causés à autrui, comme un dégât des eaux affectant un voisin.

Cette garantie est obligatoire pour les locataires et vivement recommandée pour les propriétaires.

Vérifiez que la responsabilité civile est incluse par défaut dans le contrat pour éviter les mauvaises surprises.

Comment choisir la franchise idéale ?

Une franchise élevée réduit le coût de votre cotisation annuelle, mais augmente vos frais en cas de sinistre.

À l’inverse, une franchise basse augmente légèrement le prix de l’assurance mais réduit vos dépenses imprévues.

Choisissez une franchise adaptée à votre capacité financière en cas d’urgence.

Quelles garanties doivent être incluses dans votre contrat ?

Assurez-vous que les sinistres courants comme l'incendie ou les dégâts des eaux sont bien couverts.

Pour les locataires : Priorisez les garanties risques locatifs et la couverture des biens mobiliers.

Pour les propriétaires : Pensez à inclure une garantie propriétaire non occupant (PNO) pour protéger vos biens vacants ou loués.

<br />

Pourquoi comparer les primes annuelles est crucial ?

Prenez en compte non seulement le prix de la cotisation, mais aussi les éventuels frais annexes, comme les franchises et exclusions.

Pour les appartements, la prime moyenne varie de 71,64 € en Bretagne à 118,71 € en Île-de-France

Quelles options d’assurance sont adaptées à votre situation ?

Si vous possédez des biens de valeur ou des équipements spécifiques comme des panneaux solaires, assurez-vous qu’ils sont inclus dans votre couverture.

Pourquoi privilégier un service client réactif ?

Recherchez des avis en ligne pour évaluer la réactivité et la qualité du support client de l’assureur.

Exemple :

Un service client efficace peut faire la différence en cas de sinistre complexe.

Quel comparateur d’assurance choisir ?

Les comparateurs d’assurance habitation sont des outils pratiques pour évaluer rapidement plusieurs offres.

Ils permettent de comparer les prix, les garanties et les services associés en quelques clics en vous permettant d'économiser jusqu’à 40 %.

Pourquoi utiliser un comparateur en ligne pour votre assurance ?

Grâce aux comparateurs en ligne, vous allez bénéficier :

Gain de temps : Un comparateur centralise les offres des principaux assureurs. En quelques minutes, vous obtenez des devis personnalisés adaptés à votre profil.

Économies assurées : Comparez directement les tarifs pour trouver l’offre la moins chère, tout en conservant les garanties essentielles.

Simplicité d’utilisation : Entrez vos informations (type de logement, statut : locataire ou propriétaire) et laissez l’outil faire le reste.

<br />

Comment sélectionner un comparateur fiable ?

Voici comment choisir le meilleur comparateur pour votre situation :

Transparence : Affiche clairement les garanties et exclusions des offres proposées.

Simplicité d’utilisation : Une interface intuitive pour entrer vos informations et obtenir des résultats rapides.

Personnalisation : Les comparateurs doivent fournir des offres adaptées à votre profil (locataire, propriétaire, étudiant, etc.).

Gratuité : Privilégiez les outils sans frais cachés.

Fanny U., membre du Club VIP de Eldorado Immobilier et gestionnaire de location saisonnière, explique : "Grâce à un comparateur, j’ai trouvé une offre parfaitement adaptée à mes besoins en quelques minutes, sans avoir à démarcher plusieurs assureurs."

Quels sont les meilleurs comparateurs en ligne ?

Comparateur

Avantages

Idéal pour

LesFurets

Interface intuitive, comparaisons rapides

Locataires, propriétaires

LeLynx

Très détaillé sur les garanties incluses

Étudiants, jeunes actifs

Assurland

Offres variées, personnalisation avancée

Familles, logements atypiques

Comparadise

Outil gratuit et sans engagement

Tous profils, transparence des offres

<br />

Étape par étape : Comment utiliser un comparateur efficacement ?

Préparez vos informations

Taille et localisation du logement.

Type de profil : locataire, propriétaire ou colocataire.

Garanties spécifiques souhaitées.

Choisissez un comparateur fiable

Les plateformes comme LesFurets et Assurland sont réputées pour leur fiabilité et leur rapidité.

Comparez les offres reçues

Analysez :

les garanties incluses

le montant des franchises

la qualité du service client

Finalisez votre choix

Une fois une offre sélectionnée, souscrivez directement en ligne ou contactez l’assureur pour des précisions.

<br /><br />

Quelles garanties d'assurance habitation choisir selon votre profil ?

Assurance habitation pas cher

<br /><br />

Locataires : quelles garanties sont essentielles ?

Si vous êtes locataire, votre priorité est de protéger votre logement et de respecter vos obligations légales tout en optimisant vos coûts.

Voici les garanties essentielles pour une assurance habitation locataire :

Pourquoi la responsabilité civile est-elle obligatoire pour les locataires ?

C’est la base de toute assurance habitation pour locataires, elle couvre les dommages causés à autrui comme les dégâts des eaux.

Assurez-vous que cette garantie est incluse dans toutes les formules, car elle est obligatoire pour les locataires.

Comment protéger vos biens mobiliers efficacement ?

Cette assurance protège :

les meubles

les appareils électroniques

les effets personnels contre le vol

les incendies

les catastrophes naturelles

Prenez le temps de dresser un inventaire rapide de vos biens pour ajuster le montant de votre couverture.

Quels risques locatifs doivent être couverts ?

Obligatoire pour les locataires, elle assure les dommages au logement dus à des sinistres.

Si un incendie survient dans votre cuisine, cette garantie prend en charge les réparations nécessaires.

Quelles garanties optionnelles sont utiles pour étudiants et colocataires ?

Pour les colocataires : Certaines assurances proposent des formules spécifiques qui couvrent tous les occupants.

Pour les étudiants : Des offres adaptées à petits budgets existent, incluant les garanties essentielles à des tarifs réduits.

<br />

Sandrine Q., lectrice assidue de Eldorado Immobilier et étudiante à Paris, raconte : "En tant qu’étudiante en colocation, j’ai trouvé une assurance adaptée pour seulement 12 € par mois, couvrant tous mes besoins essentiels, comme les biens mobiliers et les dégâts des eaux."

<br />

Propriétaires : quelles garanties spécifiques choisir ?

Être propriétaire, c’est aussi assumer des responsabilités supplémentaires.

Qu’il s’agisse de protéger un bien occupé ou vacant, une assurance habitation adaptée vous offrira la tranquillité d'esprit nécessaire :

Pourquoi souscrire une garantie propriétaire non occupant (PNO) ?

Si votre logement est vacant ou loué, cette garantie couvre les dégâts comme les incendies en l’absence d’un locataire.

Comment sécuriser vos revenus avec une garantie loyers impayés ?

Utile pour les propriétaires bailleurs, elle vous protège contre les pertes financières en cas de non-paiement du loyer.

Si votre locataire cesse de payer ses loyers, cette garantie couvre jusqu’à 12 mois de revenus manquants.

<br />

En quoi l’assurance multirisque habitation protège vos biens ?

Cette assurance couvre les dégâts structurels au bâtiment, notamment :

les toitures

les murs extérieurs

Quelles installations spécifiques inclure dans votre contrat ?

Si vous avez des panneaux solaires, vérifiez qu’ils sont inclus dans votre contrat d'assurance.

Cas pratique

Un propriétaire non-occupant a évité des dépenses de 5 000 € grâce à une garantie PNO qui a couvert les dégâts causés par une fuite d’eau non signalée.

Tableau récapitulatif des garanties par profil

Garantie

Locataire

Propriétaire

Responsabilité civile

Obligatoire, incluse

Incluse dans PNO ou MRH

Risques locatifs

Obligatoire

N/A

Multirisques habitation

Optionnelle

Essentielle

Couverture des biens

Recommandée

Incluse pour équipements spécifiques

Loyers impayés

N/A

Recommandée pour bailleurs

PNO

N/A

Obligatoire pour propriétaires non occupants

<br /><br />

Comment optimiser votre assurance selon votre profil ?

Quels conseils pour les locataires ?

Comparez plusieurs offres pour inclure uniquement les garanties essentielles.

Si vous êtes étudiant, optez pour une formule dédiée à petit budget.

Quelles astuces pour les propriétaires ?

Priorisez une assurance PNO si votre logement est souvent vacant ou loué.

En tant que bailleur, incluez une garantie loyers impayés pour sécuriser vos revenus.

<br /><br />

Conclusion

Choisir une assurance habitation pas chère ne signifie pas compromettre votre protection.

En comparant les offres et en vérifiant les garanties essentielles adaptées à votre profil, vous pouvez réaliser des économies significatives tout en sécurisant votre logement.

Suivez nos conseils pour trouver l’assurance qui combine parfaitement prix attractif et couverture optimale.

<br /><br />

J’espère que vous appréciez la lecture de cet article.

Vous voulez faire passer votre activité de location saisonnière au niveau supérieur ?

Vous êtes libre de découvrir le programme exceptionnel du Club VIP et rejoindre la crème de la crème des propriétaires :

Je découvre le Club VIP

<br /><br />

FAQ :

Info

Comment économiser sur son assurance habitation ?

Utilisez un comparateur en ligne, optez pour des garanties essentielles adaptées et comparez les offres pour économiser jusqu’à 40 %.

Quelles sont les meilleures garanties pour un locataire ?

Les garanties essentielles pour un locataire incluent la responsabilité civile locative, la couverture contre les dégâts des eaux et les incendies.

Quelles options choisir pour une assurance habitation sans franchise ?

Une assurance habitation sans franchise garantit une prise en charge totale des sinistres sans frais supplémentaires pour l’assuré.

Quels critères pour choisir une assurance habitation ?

Évaluez les garanties essentielles, comparez les tarifs et consultez les avis clients pour choisir une assurance adaptée.

Quels sont les tarifs moyens des assurances habitation en France ?

Les tarifs moyens varient de 150 à 300 € par an, selon le profil assuré et les garanties choisies.

L’assurance multirisque est-elle nécessaire pour les propriétaires ?

Oui, une assurance multirisque protège les propriétaires contre les sinistres comme les incendies, les dégâts des eaux ou les catastrophes naturelles.

Quelles garanties essentielles pour une assurance habitation pas chère ?

Les garanties essentielles incluent la responsabilité civile, la couverture contre les sinistres et la protection des biens mobiliers.

Comment obtenir un devis assurance habitation en ligne ?

Remplissez un formulaire en ligne avec vos informations (logement, profil) sur un comparateur d’assurance pour obtenir des devis gratuits.

L’assurance habitation pour étudiants est-elle obligatoire ?

Oui, elle est obligatoire pour les étudiants locataires et inclut généralement la responsabilité civile locative.

Quels sont les avantages de l’assurance habitation sans franchise ?

L’absence de franchise évite les coûts imprévus en cas de sinistre, offrant une tranquillité financière.

Comment résilier une assurance habitation ?

Pour résilier votre contrat, envoyez une lettre recommandée à votre assureur en respectant le délai de préavis de 2 mois avant l’échéance.

Quelle est la différence entre une assurance propriétaire et locataire ?

Une assurance propriétaire couvre les risques liés à l’immeuble et les responsabilités, tandis qu’une assurance locataire protège les biens personnels et les dommages au logement.

Section Visibility

Top Section

Sidebar Section Bottom Section Header Footer

Element Visibility

Post Title

Featured Image

About the Author

Breadcrumbs

Comments

Template

AMP Settings

Disable AMP for this post

All Keywords Yoast Keywords Page Content Keywords AI Generated Keywords Custom Keywords

Booster mes réservations

version 2.5.6

Only Suggest Links to Orphaned Posts

Only Show Link Suggestions in the Same Category as This Post

Select the Post Types to use in Suggestions

Export data for support

Export Post Data to Excel

Export Suggestion Data to CSV

Add Inbound links

Filter Displayed Posts by Published Date

Filter Suggested Posts by Keyword

Sort Suggestions By

Add Internal Outbound Links

Check All

Posts to link to

Joseph G., membre du Club VIP de Eldorado Immobilier et propriétaire de location saisonnière partage : "En utilisant un comparateur en ligne, j’ai économisé 125 € par an sur mon assurance habitation tout en conservant des garanties essentielles." | Edit Sentence

Title: Ouvrir une location saisonnière en République centrafricaine

Type: Post

Published: 19 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 3

Outbound Internal Links: 17

Outbound External Links: 0

URL: /location-saisonniere-republique-centrafricaine-2 | Custom Link | Ignore Link

Fanny U., membre du Club VIP de Eldorado Immobilier et gestionnaire de location saisonnière, explique : "Grâce à un comparateur, j’ai trouvé une offre parfaitement adaptée à mes besoins en quelques minutes, sans avoir à démarcher plusieurs assureurs." | Edit Sentence

Title: LinkedIn est-il utile pour votre location saisonnière ?

Type: Post

Published: 2 juillet 2024

Category: Réseaux sociaux location courte durée

AI Relatedness Score: Unknown

Inbound Internal Links: 5

Outbound Internal Links: 14

Outbound External Links: 12

URL: /linkedin-utile-location-saisonniere | Custom Link | Ignore Link

Les garanties essentielles incluent la responsabilité civile, la couverture contre les sinistres et la protection des biens mobiliers | Edit Sentence

Title: Tableau inventaire du mobilier : exemples gratuits

Type: Post

Published: 7 août 2024

Categories: Débuter location saisonniere, Location meublée à l’année

AI Relatedness Score: Unknown

Inbound Internal Links: 26

Outbound Internal Links: 13

Outbound External Links: 1

URL: /tableau-inventaire-du-mobilier-exemples-gratuits | Custom Link | Ignore Link

Par exemple, une couverture trop restreinte en cas de dégâts des eaux pourrait vous laisser à charge de réparations coûteuses | Edit Sentence

Title: Dégât des eaux : comment s'y retrouver dans le dédale des assurances ?

Type: Post

Published: 3 juillet 2024

Category: Optimiser Fiscalité et réglementation

AI Relatedness Score: Unknown

Inbound Internal Links: 19

Outbound Internal Links: 26

Outbound External Links: 4

URL: /degat-des-eaux-assurance | Custom Link | Ignore Link

la qualité du service client | Edit Sentence

Title: Augmenter Vos Réservations en Direct : Top 14 idées

Type: Post

Published: 1 juillet 2024

Category: Site internet gite

AI Relatedness Score: Unknown

Inbound Internal Links: 106

Outbound Internal Links: 22

Outbound External Links: 1

URL: /site-web-location-saisonniere-augmenter-reservations-en-direct | Custom Link | Ignore Link

Recherchez des avis en ligne pour évaluer la réactivité et la qualité du support client de l’assureur | Edit Sentence

Title: Tripadvisor : Avantages et Inconvénients (devez vous l'utiliser?)

Type: Post

Published: 8 août 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 24

Outbound Internal Links: 20

Outbound External Links: 4

URL: /tripadvisor-avis | Custom Link | Ignore Link

Voici les garanties essentielles pour une assurance habitation locataire : | Edit Sentence

Title: Assurance Habitation : Ce qui fait Vraiment la Différence

Type: Post

Published: 13 août 2023

Category: Investissement locatif et autofinancement

AI Relatedness Score: Unknown

Inbound Internal Links: 23

Outbound Internal Links: 17

Outbound External Links: 6

URL: /assurance-habitation-choisir | Custom Link | Ignore Link

Pour les propriétaires : Pensez à inclure une garantie propriétaire non occupant (PNO) pour protéger vos biens vacants ou loués | Edit Sentence

Title: Comment Rechercher et Trouver des Locataires pour Mon Bien Immo ?

Type: Post

Published: 23 juin 2023

Category: Investissement locatif et autofinancement

AI Relatedness Score: Unknown

Inbound Internal Links: 64

Outbound Internal Links: 14

Outbound External Links: 1

URL: /rechercher-et-trouver-locataires | Custom Link | Ignore Link

Une assurance habitation sans franchise garantit une prise en charge totale des sinistres sans frais supplémentaires pour l’assuré | Edit Sentence

Title: Tout sur BnbLord, la conciergerie qui monte : mon avis d'expert Airbnb

Type: Post

Published: 9 juillet 2024

Categories: Automatiser, Plateformes de réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 12

Outbound Internal Links: 17

Outbound External Links: 5

URL: /avis-sur-bnblord-conciergerie | Custom Link | Ignore Link

Pour résilier votre contrat, envoyez une lettre recommandée à votre assureur en respectant le délai de préavis de 2 mois avant l’échéance | Edit Sentence

Title: Les Risques de Sous louer sur Airbnb

Type: Post

Published: 4 octobre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 8

Outbound Internal Links: 17

Outbound External Links: 4

URL: /sous-louer-sur-airbnb-quand-on-est-locataire-legalite-profits-risques | Custom Link | Ignore Link

Simplicité d’utilisation : Entrez vos informations (type de logement, statut : locataire ou propriétaire) et laissez l’outil faire le reste | Edit Sentence

Title: OUTIL GÉNÉRATEUR DE TITRES POUR ANNONCE DE LOCATION SAISONNIÈRE AIRBNB

Type: Page

Published: 18 septembre 2024

AI Relatedness Score: Unknown

Inbound Internal Links: 14

Outbound Internal Links: 6

Outbound External Links: 1

URL: /outil-generateur-de-titres-pour-annonces-de-location-saisonniere | Custom Link | Ignore Link

Vous voulez faire passer votre activité de location saisonnière au niveau supérieur | Edit Sentence

Title: Ouvrir une Location Saisonnière aux États-Unis

Type: Post

Published: 18 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 4

Outbound Internal Links: 12

Outbound External Links: 8

URL: /location-saisonniere-aux-etats-unis-2 | Custom Link | Ignore Link

Les locataires étudiants peuvent souscrire une assurance habitation adaptée pour seulement 10 à 15 € par mois | Edit Sentence

Title: Évitez les Mauvais Locataires : Profils et Stratégies

Type: Post

Published: 10 octobre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 58

Outbound Internal Links: 18

Outbound External Links: 0

URL: /5-techniques-infaillibles-pour-eviter-le-pire-locataire | Custom Link | Ignore Link

Choisissez une franchise adaptée à votre capacité financière en cas d’urgence | Edit Sentence

Title: Les 20 pires erreurs en investissement immobilier à éviter

Type: Post

Published: 3 juillet 2024

Category: Investissement locatif et autofinancement

AI Relatedness Score: Unknown

Inbound Internal Links: 6

Outbound Internal Links: 57

Outbound External Links: 2

URL: /investisseur-immobilier-erreurs | Custom Link | Ignore Link

Une vigilance accrue est nécessaire pour ne pas compromettre votre sécurité financière et juridique | Edit Sentence

Title: Boostez votre location Airbnb en ciblant les professionnels

Type: Post

Published: 17 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 10

Outbound Internal Links: 10

Outbound External Links: 10

URL: /location-airbnb-en-ciblant-les-professionnels | Custom Link | Ignore Link

Optimisation de votre budget global Une assurance économique libère des ressources financières pour d’autres priorités, comme l’entretien de votre logement ou vos projets personnels | Edit Sentence

Title: Comment Savoir Si Une Personne est Riche ? (et débusquer les faux…)

Type: Post

Published: 8 octobre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 7

Outbound Internal Links: 14

Outbound External Links: 1

URL: /comment-savoir-si-riche-ou-faux | Custom Link | Ignore Link

Choisir une assurance habitation pas chère ne signifie pas sacrifier la qualité | Edit Sentence

Title: Optimiser l'Assurance de votre Maison: Comprendre le Nombre de Pièces

Type: Post

Published: 17 juin 2024

Category: Investissement locatif et autofinancement

AI Relatedness Score: Unknown

Inbound Internal Links: 132

Outbound Internal Links: 14

Outbound External Links: 2

URL: /assurance-nombre-pieces | Custom Link | Ignore Link

Adaptation à votre profil : Que vous soyez locataire étudiant, jeune actif ou propriétaire, une assurance habitation économique propose des options sur mesure, garantissant que vous ne payez que pour ce qui est pertinent | Edit Sentence

Title: Responsabilité de la taxe d'habitation en location : Qui doit payer ?

Type: Post

Published: 3 octobre 2024

Category: Optimiser Fiscalité et réglementation

AI Relatedness Score: Unknown

Inbound Internal Links: 172

Outbound Internal Links: 10

Outbound External Links: 2

URL: /qui-paie-taxe-habitation | Custom Link | Ignore Link

Une assurance propriétaire couvre les risques liés à l’immeuble et les responsabilités, tandis qu’une assurance locataire protège les biens personnels et les dommages au logement | Edit Sentence

Title: Guide Ultime de l’État des Lieux pour Location Saisonnière + Modèle PDF Offert

Type: Post

Published: 19 décembre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 104

Outbound Internal Links: 41

Outbound External Links: 2

URL: /guide-etat-des-lieux-location-saisonniere | Custom Link | Ignore Link

Oui, elle est obligatoire pour les étudiants locataires et inclut généralement la responsabilité civile locative | Edit Sentence

Title: Les 10 erreurs à éviter dans l'Investissement Locatif

Type: Post

Published: 21 mars 2023

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 20

Outbound Internal Links: 46

Outbound External Links: 4

URL: /se-lancer-investissement-immobilier | Custom Link | Ignore Link

Les garanties essentielles pour un locataire incluent la responsabilité civile locative, la couverture contre les dégâts des eaux et les incendies | Edit Sentence

Title: Assurance pour Location Saisonnière : Garanties et Conseils

Type: Post

Published: 12 décembre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 1

Outbound Internal Links: 13

Outbound External Links: 1

URL: /assurance-location-saisonniere | Custom Link | Ignore Link

Gratuité : Privilégiez les outils sans frais cachés | Edit Sentence

Title: Gestion Locative Saisonnière : Guide Complet pour Déléguer en 2025

Type: Post

Published: 23 décembre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 3

Outbound Internal Links: 26

Outbound External Links: 2

URL: /deleguer-gestion-locatif | Custom Link | Ignore Link

Évaluez les garanties essentielles, comparez les tarifs et consultez les avis clients pour choisir une assurance adaptée | Edit Sentence

Title: Glossaire approfondi de la Gestion Hôtelière

Type: Post

Published: 18 juin 2024

Categories: Booster mes réservations, Hotel

AI Relatedness Score: Unknown

Inbound Internal Links: 147

Outbound Internal Links: 26

Outbound External Links: 5

URL: /lexique-hotel | Custom Link | Ignore Link

Réduction des cotisations annuelles : Les formules économiques ciblent les besoins essentiels, ce qui élimine les garanties superflues souvent inutiles | Edit Sentence

Title: Inscription au Cercle Privé

Type: Page

Published: 23 septembre 2020

AI Relatedness Score: Unknown

Inbound Internal Links: 0

Outbound Internal Links: 0

Outbound External Links: 0

URL: /inscription-au-cercle-prive | Custom Link | Ignore Link

À l’inverse, une franchise basse augmente légèrement le prix de l’assurance mais réduit vos dépenses imprévues | Edit Sentence

Title: Réduisez les Coûts Cachés qui Sabotent Votre Investissement Locatif

Type: Post

Published: 29 août 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 270

Outbound Internal Links: 28

Outbound External Links: 3

URL: /investissement-locatif-charges | Custom Link | Ignore Link

Si vous avez des panneaux solaires, vérifiez qu’ils sont inclus dans votre contrat d'assurance | Edit Sentence

Title: La Loi Hamon : Définition, Fonctionnement et Principales Mesures

Type: Post

Published: 18 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 1

Outbound Internal Links: 2

Outbound External Links: 1

URL: /loi-hamon | Custom Link | Ignore Link

Prenez en compte non seulement le prix de la cotisation, mais aussi les éventuels frais annexes, comme les franchises et exclusions | Edit Sentence

Title: Calculateur de Taux d'Endettement et Capacité d'Emprunt

Type: Page

Published: 2 octobre 2024

AI Relatedness Score: Unknown

Inbound Internal Links: 5

Outbound Internal Links: 7

Outbound External Links: 1

URL: /calculateur-de-taux-dendettement-et-capacite-demprunt | Custom Link | Ignore Link

Lisez attentivement les conditions générales avant de signer et privilégiez les assureurs réputés pour leur transparence | Edit Sentence

Title: Résistez à Booking Basic : astuces pour protéger vos locations saisonnières

Type: Post

Published: 3 juillet 2024

Category: Booking.com

AI Relatedness Score: Unknown

Inbound Internal Links: 8

Outbound Internal Links: 27

Outbound External Links: 1

URL: /booking-basic | Custom Link | Ignore Link

En tant que bailleur, incluez une garantie loyers impayés pour sécuriser vos revenus | Edit Sentence

Title: Combien d'Appartements pour Devenir Rentier en 2025 : Guide Complet

Type: Post

Published: 29 novembre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 30

Outbound Internal Links: 36

Outbound External Links: 3

URL: /combien-appartements-pour-etre-rentier | Custom Link | Ignore Link

Sandrine Q., lectrice assidue de Eldorado Immobilier et étudiante à Paris, raconte : "En tant qu’étudiante en colocation, j’ai trouvé une assurance adaptée pour seulement 12 € par mois, couvrant tous mes besoins essentiels, comme les biens mobiliers et les dégâts des eaux." | Edit Sentence

Title: Coliving : Réglementation, Fiscalité et Stats (avant de vous lancer)

Type: Post

Published: 26 août 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 38

Outbound Internal Links: 30

Outbound External Links: 10

URL: /coliving-reglementation-fiscalite | Custom Link | Ignore Link

Un service client efficace peut faire la différence en cas de sinistre complexe | Edit Sentence

Title: Le Ménage dans un Airbnb : ce que vous devez savoir (guide complet)

Type: Post

Published: 6 août 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 32

Outbound Internal Links: 26

Outbound External Links: 5

URL: /menage-dans-un-airbnb | Custom Link | Ignore Link

Si vous possédez des biens de valeur ou des équipements spécifiques comme des panneaux solaires, assurez-vous qu’ils sont inclus dans votre couverture | Edit Sentence

Title: Audit Énergétique au Maroc 2024: Impact sur Locations

Type: Post

Published: 1 juillet 2024

Category: DPE

AI Relatedness Score: Unknown

Inbound Internal Links: 2

Outbound Internal Links: 9

Outbound External Links: 1

URL: /audit-energetique-au-maroc | Custom Link | Ignore Link

Avec une offre adaptée, vous pouvez protéger efficacement votre logement tout en réduisant vos dépenses | Edit Sentence

Title: Votre comptabilité simple : Suivi des recettes et dépenses pour location meublée

Type: Page

Published: 2 octobre 2024

AI Relatedness Score: Unknown

Inbound Internal Links: 25

Outbound Internal Links: 6

Outbound External Links: 0

URL: /outil-de-suivi-comptable-pour-location-saisonniere | Custom Link | Ignore Link

Vous êtes libre de découvrir le programme exceptionnel du Club VIP et rejoindre la crème de la crème des propriétaires : | Edit Sentence

Title: Club VIP Eldorado Immobilier

Type: Page

Published: 25 juin 2024

AI Relatedness Score: Unknown

Inbound Internal Links: 225

Outbound Internal Links: 0

Outbound External Links: 0

URL: /sommaire-club-vip | Custom Link | Ignore Link

En quelques minutes, vous obtenez des devis personnalisés adaptés à votre profil | Edit Sentence

Title: Tendances Hôtelières: Vision 2024

Type: Post

Published: 18 juin 2024

Category: hôtels et louer en direct

AI Relatedness Score: Unknown

Inbound Internal Links: 5

Outbound Internal Links: 26

Outbound External Links: 8

URL: /tendances-hotellerie | Custom Link | Ignore Link

Irène P., lectrice fidèle de Eldorado Immobilier et hôte à Nice, raconte :"Après avoir souscrit à une formule abordable, j’ai découvert des exclusions importantes, comme l'absence de garantie pour les dégâts des eaux | Edit Sentence

Title: Eldorado Immobilier ou SeLoger : La comparaison

Type: Post

Published: 17 juin 2024

Categories: Booster mes réservations, comparaison

AI Relatedness Score: Unknown

Inbound Internal Links: 2

Outbound Internal Links: 28

Outbound External Links: 4

URL: /eldorado-immobilier-seloger | Custom Link | Ignore Link

Qu’il s’agisse de protéger un bien occupé ou vacant, une assurance habitation adaptée vous offrira la tranquillité d'esprit nécessaire : | Edit Sentence

Title: Société de Gestion Immobilière : Ce que vous devez savoir

Type: Post

Published: 10 septembre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 57

Outbound Internal Links: 11

Outbound External Links: 4

URL: /societe-de-gestion-immobiliere | Custom Link | Ignore Link

Pour les locataires : Priorisez les garanties risques locatifs et la couverture des biens mobiliers | Edit Sentence

Title: Évitez le Danger: Tout sur la Peinture au Plomb en Immobilier !

Type: Post

Published: 28 juin 2024

Categories: décoration, immobilier, Investissement locatif et autofinancement

AI Relatedness Score: Unknown

Inbound Internal Links: 15

Outbound Internal Links: 17

Outbound External Links: 7

URL: /danger-peinture-plomb | Custom Link | Ignore Link

Si vous êtes locataire, votre priorité est de protéger votre logement et de respecter vos obligations légales tout en optimisant vos coûts | Edit Sentence

Title: Loi Lemoine : définition, fonctionnement, principales mesures

Type: Post

Published: 18 juin 2024

Categories: Débuter location saisonniere, Optimiser Fiscalité et réglementation

AI Relatedness Score: Unknown

Inbound Internal Links: 6

Outbound Internal Links: 17

Outbound External Links: 2

URL: /loi-lemoine | Custom Link | Ignore Link

Simplicité d’utilisation : Une interface intuitive pour entrer vos informations et obtenir des résultats rapides | Edit Sentence

Title: Tripadvisor ou Expedia : Lequel choisir pour vos voyages?

Type: Post

Published: 3 juillet 2024

Categories: Booster mes réservations, comparaison

AI Relatedness Score: Unknown

Inbound Internal Links: 8

Outbound Internal Links: 24

Outbound External Links: 0

URL: /tripadvisor-expedia | Custom Link | Ignore Link

Outil gratuit et sans engagement | Edit Sentence

Title: Castorus : Arnaque ou meilleur plateforme pour investissement immobilier ?

Type: Post

Published: 30 août 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 6

Outbound Internal Links: 8

Outbound External Links: 2

URL: /castorus | Custom Link | Ignore Link

Utile pour les propriétaires bailleurs, elle vous protège contre les pertes financières en cas de non-paiement du loyer | Edit Sentence

Title: 11 Inconvénients majeurs avec l’investissement locatif (acheter pour louer)

Type: Post

Published: 1 juillet 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 5

Outbound Internal Links: 34

Outbound External Links: 4

URL: /inconvenient-investissement-locatif | Custom Link | Ignore Link

Priorisez une assurance PNO si votre logement est souvent vacant ou loué | Edit Sentence

Title: Quels Charges Pour Votre Investissement Locatif ? (guide)

Type: Post

Published: 31 janvier 2021

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 15

Outbound Internal Links: 24

Outbound External Links: 4

URL: /estimer-charges-investissement-locatif | Custom Link | Ignore Link

Oui, une assurance multirisque protège les propriétaires contre les sinistres comme les incendies, les dégâts des eaux ou les catastrophes naturelles | Edit Sentence

Title: MorningCroissant : mon avis sur cette plateforme d'annonces

Type: Post

Published: 1 août 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 1

Outbound Internal Links: 13

Outbound External Links: 4

URL: /morningcroissant-avis | Custom Link | Ignore Link

les catastrophes naturelles | Edit Sentence

Title: Assurance Hôte Airbnb : Ce Que Vous Devez Savoir

Type: Post

Published: 10 octobre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 46

Outbound Internal Links: 14

Outbound External Links: 3

URL: /assurance-airbnb-hote | Custom Link | Ignore Link

Familles, logements atypiques | Edit Sentence

Title: Location Insolite : Dépaysement et Succès Garantis

Type: Post

Published: 27 février 2024

Category: Débuter location saisonniere

AI Relatedness Score: Unknown

Inbound Internal Links: 11

Outbound Internal Links: 9

Outbound External Links: 6

URL: /location-insolite-depaysement-succes | Custom Link | Ignore Link

Cette garantie est obligatoire pour les locataires et vivement recommandée pour les propriétaires | Edit Sentence

Title: Chiffres clés de la location saisonnière: Rurale vs Urbaine

Type: Post

Published: 27 février 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 3

Outbound Internal Links: 19

Outbound External Links: 9

URL: /location-saisonnieres-rurales-urbaines | Custom Link | Ignore Link

Les comparateurs d’assurance habitation sont des outils pratiques pour évaluer rapidement plusieurs offres | Edit Sentence

Title: Doublez vos réservations : Location courte durée

Type: Post

Published: 29 mai 2018

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 21

Outbound Internal Links: 14

Outbound External Links: 9

URL: /club-vip-doubler-reservations-location-saisonniere-courte-duree | Custom Link | Ignore Link

Voici les principaux avantages financiers d’une assurance économique : | Edit Sentence

Title: Porte bagage pliant pour Airbnb (top 20 pour cette année)

Type: Post

Published: 4 juillet 2024

Category: Débuter location saisonniere

AI Relatedness Score: Unknown

Inbound Internal Links: 6

Outbound Internal Links: 18

Outbound External Links: 4

URL: /meilleur-porte-bagages-pliant-airbnb | Custom Link | Ignore Link

Type de profil : locataire, propriétaire ou colocataire | Edit Sentence

Title: Réussir une colocation :meilleures astuces + Bonus

Type: Post

Published: 28 juin 2024

Category: Investissement locatif et autofinancement

AI Relatedness Score: Unknown

Inbound Internal Links: 15

Outbound Internal Links: 19

Outbound External Links: 3

URL: /reussir-sa-colocation | Custom Link | Ignore Link

Vérifiez bien donc que les garanties essentielles, comme la responsabilité civile et la couverture des sinistres courants, sont bien incluses | Edit Sentence

Title: Check List essentiels pour un salon Airbnb

Type: Post

Published: 5 juillet 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 93

Outbound Internal Links: 31

Outbound External Links: 5

URL: /essentiels-salon-airbn | Custom Link | Ignore Link

Interface intuitive, comparaisons rapides | Edit Sentence

Title: Comment trouver un artisan de qualité ? (et rapide)

Type: Post

Published: 1 juillet 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 20

Outbound Internal Links: 8

Outbound External Links: 2

URL: /comment-trouver-artisan-qualite-rapide-pas-cher-et-serieux | Custom Link | Ignore Link

Voici les pièges les plus fréquents et les solutions pour les contourner : | Edit Sentence

Title: Revente en LMP : Stratégies pour Maximiser Vos Gains Fiscaux

Type: Post

Published: 13 septembre 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 16

Outbound Internal Links: 9

Outbound External Links: 0

URL: /lmp-revente | Custom Link | Ignore Link

Pour les appartements, la prime moyenne varie de 71,64 € en Bretagne à 118,71 € en Île-de-France | Edit Sentence

Title: Simulateur de rémunération Co-Hôte Airbnb

Type: Page

Published: 19 novembre 2024

AI Relatedness Score: Unknown

Inbound Internal Links: 2

Outbound Internal Links: 1

Outbound External Links: 0

URL: /simulateur-de-remuneration-co-hote-airbnb | Custom Link | Ignore Link

Voici comment choisir le meilleur comparateur pour votre situation : | Edit Sentence

Title: Voici comment les Pays gèrent le retour du tourisme (post COVID) Votez!

Type: Post

Published: 20 mai 2020

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 1

Outbound Internal Links: 13

Outbound External Links: 1

URL: /pays-europe-tourisme-post-covid | Custom Link | Ignore Link

Gain de temps : Un comparateur centralise les offres des principaux assureurs | Edit Sentence

Title: Loi Bourquin : définition, fonctionnement, principales mesures

Type: Post

Published: 18 juin 2024

Category: Optimiser Fiscalité et réglementation

AI Relatedness Score: Unknown

Inbound Internal Links: 2

Outbound Internal Links: 16

Outbound External Links: 2

URL: /loi-bourquin | Custom Link | Ignore Link

Pour les étudiants : Des offres adaptées à petits budgets existent, incluant les garanties essentielles à des tarifs réduits | Edit Sentence

Title: Comment attirer les voyageurs à petit budget ?

Type: Post

Published: 8 février 2021

Categories: Booster mes réservations,Débuter location saisonniere

AI Relatedness Score: Unknown

Inbound Internal Links: 1

Outbound Internal Links: 26

Outbound External Links: 5

URL: /meuble-pas-cher | Custom Link | Ignore Link

Pour trouver la meilleure offre d’assurance habitation la moins chère : | Edit Sentence

Title: Meilleurs sites pour logement insolite : top 20 incontournables

Type: Post

Published: 19 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 8

Outbound Internal Links: 9

Outbound External Links: 4

URL: /top-20-des-meilleurs-sites-pour-trouver-un-logement-insolite | Custom Link | Ignore Link

Économies assurées : Comparez directement les tarifs pour trouver l’offre la moins chère, tout en conservant les garanties essentielles | Edit Sentence

Title: Plateformes de réservation en ligne : Qui possède qui ?

Type: Post

Published: 24 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 134

Outbound Internal Links: 10

Outbound External Links: 3

URL: /sites-location-qui-possede | Custom Link | Ignore Link

Optez pour un équilibre entre le coût de la prime et le montant de la franchise, idéalement adapté à votre budget | Edit Sentence

Title: Comment choisir le lit idéal pour une location saisonnière : Taille et Confort

Type: Post

Published: 30 août 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 26

Outbound Internal Links: 18

Outbound External Links: 2

URL: /lit-location-saisonniere-taille-confort | Custom Link | Ignore Link

Une franchise élevée réduit le coût de votre cotisation annuelle, mais augmente vos frais en cas de sinistre | Edit Sentence

Title: Séjours longue durée sur Airbnb : guide complet

Type: Post

Published: 17 juin 2024

Category: Airbnb

AI Relatedness Score: Unknown

Inbound Internal Links: 16

Outbound Internal Links: 27

Outbound External Links: 7

URL: /sejours-longue-duree-airbnb-2 | Custom Link | Ignore Link

Les tarifs moyens varient de 150 à 300 € par an, selon le profil assuré et les garanties choisies | Edit Sentence

Title: Maison Saccagée Airbnb : 22 Conseils Cruciaux

Type: Post

Published: 4 juillet 2024

Categories: Plateformes de réservations, Strategie marketing

AI Relatedness Score: Unknown

Inbound Internal Links: 35

Outbound Internal Links: 41

Outbound External Links: 6

URL: /maison-saccagee-airbnb-conseils | Custom Link | Ignore Link

Comparez les tarifs pour économiser jusqu'à 40 %. | Edit Sentence

Title: Confinement et crise : hausse des annulations

Type: Post

Published: 7 octobre 2021

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 127

Outbound Internal Links: 56

Outbound External Links: 14

URL: /impact-du-coronavirus-sur-la-location-saisonniere-stats | Custom Link | Ignore Link

Voici les critères essentiels à prendre en compte pour choisir une assurance habitation pas chère mais efficace : | Edit Sentence

Title: Transformez votre appartement en source de revenus passifs grâce à Airbnb !

Type: Post

Published: 26 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 24

Outbound Internal Links: 35

Outbound External Links: 1

URL: /passer-mon-appartement-airbnb-gagner-de-largent | Custom Link | Ignore Link

Une fois une offre sélectionnée, souscrivez directement en ligne ou contactez l’assureur pour des précisions | Edit Sentence

Title: E-tourisme 2024 : tendances à ne pas manquer

Type: Post

Published: 26 juin 2024

Category: Booster mes réservations

AI Relatedness Score: Unknown

Inbound Internal Links: 10

Outbound Internal Links: 34

Outbound External Links: 9

URL: /tendances-du-e-tourisme | Custom Link | Ignore Link

Transparence : Affiche clairement les garanties et exclusions des offres proposées | Edit Sentence

Title: Transformez votre Taxe d'Habitation et vos Impôts en Revenus et Avantage Fiscal avec Eldorado Immobilier

Type: Page

Published: 7 juin 2024

AI Relatedness Score: Unknown

Inbound Internal Links: 8

Outbound Internal Links: 9

Outbound External Links: 10

URL: /taxe-fonciere-degrevement-conciergerie | Custom Link | Ignore Link

Remplissez un formulaire en ligne avec vos informations (logement, profil) sur un comparateur d’assurance pour obtenir des devis gratuits | Edit Sentence

Title: Métamoteurs de Recherche : Comment Y être Référencé ?(et à quel prix)

Type: Post

Published: 26 avril 2024

Category: Strategie marketing

AI Relatedness Score: Unknown

Inbound Internal Links: 10

Outbound Internal Links: 19

Outbound External Links: 9

URL: /metamoteurs-de-recherche-reference | Custom Link | Ignore Link

Taille et localisation du logement | Edit Sentence

Title: Quand faut-il un permis de construire pour un logement insolite ?

Type: Post

Published: 5 juillet 2024

Category: immobilier

AI Relatedness Score: Unknown

Inbound Internal Links: 8

Outbound Internal Links: 11

Outbound External Links: 2

URL: /permis-construire-logement-insolite | Custom Link | Ignore Link

Une franchise élevée peut réduire vos cotisations, mais attention : en cas de sinistre, le coût à votre charge peut être dissuasif | Edit Sentence

Title: Peut-on être exonéré de charges sociales via une conciergerie ?

Type: Post

Published: 3 septembre 2024

Category: Optimiser Fiscalité et réglementation

AI Relatedness Score: Unknown

Inbound Internal Links: 13

Outbound Internal Links: 10

Outbound External Links: 2

URL: /louer-en-courte-duree-via-une-conciergerie-vous-exonere-cotisations-sociales-eldorado-ou-bullshit | Custom Link | Ignore Link

Si un incendie survient dans votre cuisine, cette garantie prend en charge les réparations nécessaires | Edit Sentence

Title: Tarif Conciergerie Location Saisonnière 2025 | Comparatif et Guide

Type: Post

Published: 19 novembre 2024

Category: Conciergerie Airbnb

AI Relatedness Score: Unknown

Inbound Internal Links: 154

Outbound Internal Links: 26

Outbound External Links: 0

URL: /tarifs-de-conciergerie | Custom Link | Ignore Link

Add Inbound links

SEO

Lisibilité

Schema

Réseaux sociaux

Requête cibleAide pour obtenir la requête cible parfaite(S’ouvre dans un nouvel onglet)

Obtenir des requêtes cibles liées(S’ouvre dans un nouvel onglet)

Déterminez comment votre publication devrait apparaître dans les résultats de recherche.

Prévisualiser en tant que :

Résultat mobileRésultat bureau

Prévisualisation de l’URL:

Eldorado immobilier

eldorado-immobilier.com › assurance-habitation-pas-cher

Prévisualisation du titre SEO:

Assurance Habitation Pas Chère : Trouver la Meilleure en 2025

Prévisualisation de la méta description :

Jan 6, 2025 - Découvrez les meilleures astuces pour choisir une assurance moins chère adaptée à votre profil tout en protégeant votre logement.

Titre SEO

Assurance Habitation Pas Chère : Trouver la Meilleure en 2025

Slug

Méta description

Découvrez les meilleures astuces pour choisir une assurance moins chère adaptée à votre profil tout en protégeant votre logement.

Désactiver l’insertion automatique de la table des matières.

Libellé de l’en-tête

Ex : Contenus, Table des matières, Contenus de la page

Position

Choisissez où vous voulez afficher la table des matières.

Appearance:

Remarque :

Using the appearance options below will override the global Appearance settings.

Alignement

Avancé :

Remarque :

L’utilisation des options avancées ci-dessous remplacera les réglages avancés globaux.

Titrages : Titrage 1 (h1)

Titrage 2 (h2)

Titrage 3 (h3)

Titrage 4 (h4)

Titrage 5 (h5)

Titrage 6 (h6)

Sélectionnez le titrage à prendre en compte lors de la génération de la table des matières. Désélectionner un titrage l’exclura.

Vue initiale Initialement masquer la table des matières.

Hide Counter Do not show counters for the table of contents.

Titrages alternatifs Spécifiez une autre chaîne de titrage de table des matières. Ajoutez le titrage à remplacer et le titrage alternatif sur une seule ligne séparés par une barre verticale <code>|</code>. Placez chaque titrage original et alternatif supplémentaire sur sa propre ligne.

Exemples :

Level [1.1]|Alternate TOC Header Replaces Level [1.1] in the table of contents with Alternate TOC Header.

Note:This is case sensitive.

Exclure les titrages Indiquez les titrages à exclure de la table des matières. Séparer les titrages multiples avec une barre verticale <code>|</code>. Utilisez un astérisque <code>*</code> comme joker pour correspondre à un autre texte.

Exemples :

Fruit*Ignore headings starting with "Fruit".

*Fruit Diet*Ignore headings with "Fruit Diet" somewhere in the heading.

Apple Tree|Oranges|Yellow BananasIgnore headings that are exactly "Apple Tree", "Oranges" or "Yellow Bananas".

Note: This is not case sensitive.

Image

Insère une image pour illustrer vos propos.

Réglages

Texte alternatif

Décrivez la fonction de l’image.↗

Laissez vide si l’image est décorative

Proportion de taille

Largeur

px

Hauteur

px

Résolution

Sélectionnez la taille de l’image source.

Image

Notifications

1 bloc ajouté.

Assurance Habitation Pas Chère : Trouver la Meilleure en 2025

Sélectionnez ou téléversez un fichier

Filtrer les médias

Filtrer par date

Rechercher des médias

Liste des médias

Affichage de 80 médias sur 19885

Détails du fichier joint

Assurance-habitation-pas-cher-3.webp

6 janvier 2025

80 Ko

1000 pixels par 667

Modifier l’image

Texte alternatif

Apprendre à décrire le but de l’image (ouvre un nouvel onglet). Laissez vide si l’image est purement décorative.

Titre

Légende

Description

URL du fichier :

Les champs obligatoires sont indiqués avec *

Link to URL

"Link to URL" only works on Carousel Slider for linking image to a custom url.

Imagify

Nouveau poids : 26,20 Ko

Gain sur l’original :

67.09%

Voir les détails

Optimiser encore avec une compression de Sans perte

Restaurer l’original

Actions des médias sélectionnés.](https://eldorado-immobilier.com/wp-content/uploads/2025/01/Assurance-habitation-pas-cher-3.webp)

Vous cherchez à économiser sur votre assurance habitation sans sacrifier vos garanties ?

En plus selon les assureurs, les tarifs de l’assurance habitation augmenteront entre 12 % et 20 % à partir du 1ᵉʳ janvier 2025

Grâce à notre guide complet, découvrez comment comparer efficacement les offres pour trouver la meilleure solution adaptée à vos besoins.

Pour trouver la meilleure offre d’assurance habitation la moins chère :

- Utilisez un comparateur d’assurances habitation.

- Vérifiez les garanties essentielles (responsabilité civile, sinistre).

- Vérifiez les conditions spécifiques pour chaque profil

- Comparez les tarifs pour économiser jusqu’à 40 %.

Pourquoi opter pour une assurance habitation pas chère ?

Quels sont les avantages financiers d’une assurance économique ?

Choisir une assurance habitation pas chère ne signifie pas sacrifier la qualité.

Avec une offre adaptée, vous pouvez protéger efficacement votre logement tout en réduisant vos dépenses.

Voici les principaux avantages financiers d’une assurance économique :

- Réduction des cotisations annuelles : Les formules économiques ciblent les besoins essentiels, ce qui élimine les garanties superflues souvent inutiles. Vous pouvez économiser jusqu’à 40 % sur votre prime annuelle, soit plusieurs centaines d’euros, sans compromettre votre protection.

- Adaptation à votre profil : Que vous soyez locataire étudiant, jeune actif ou propriétaire, une assurance habitation économique propose des options sur mesure, garantissant que vous ne payez que pour ce qui est pertinent. Les locataires étudiants peuvent souscrire une assurance habitation adaptée pour seulement 10 à 15 € par mois.

- Optimisation de votre budget global: Une assurance économique libère des ressources financières pour d’autres priorités, comme l’entretien de votre logement ou vos projets personnels.

Joseph G., membre du Club VIP de Eldorado Immobilier et propriétaire de location saisonnière partage : « En utilisant un comparateur en ligne, j’ai économisé 125 € par an sur mon assurance habitation tout en conservant des garanties essentielles. »

Assurance low-cost : quels risques et comment les éviter ?

Bien qu’une assurance habitation pas chère soit attrayante, certaines formules low-cost présentent des risques à éviter.

Voici les points clés à vérifier pour éviter les mauvaises surprises :

- Garanties insuffisantes :

- Les formules économiques limitent souvent les couvertures essentielles (ex. dégâts des eaux, responsabilité civile).

- Vérifiez que les garanties de base sont bien incluses.

- Franchises trop élevées :

- Une faible cotisation peut cacher une franchise coûteuse en cas de sinistre.

- Choisissez une franchise adaptée à votre budget pour éviter des dépenses imprévues.

- Garanties spécifiques absentes :

- Les propriétaires doivent s’assurer que des garanties comme la PNO (Propriétaire Non Occupant) sont incluses.

- Exclusions cachées :

- Lisez attentivement les conditions générales pour repérer les clauses qui limitent les situations couvertes.

Irène P., lectrice fidèle de Eldorado Immobilier et hôte à Nice, raconte : »Après avoir souscrit à une formule abordable, j’ai découvert des exclusions importantes, comme l’absence de garantie pour les dégâts des eaux. Heureusement, j’ai pu rectifier rapidement grâce à un conseiller. »

Comment comparer les assurances habitation facilement ?

Quels critères vérifier pour une assurance adaptée ?

Voici les critères essentiels à prendre en compte pour choisir une assurance habitation pas chère mais efficace :

Pourquoi la responsabilité civile est-elle obligatoire ?

La responsabilité civile couvre les dommages causés à autrui, comme un dégât des eaux affectant un voisin.

Cette garantie est indispensable pour les locataires et vivement recommandée pour les propriétaires selon l’article 7 de la loi n° 89-462 du 6 juillet 1989.

Vérifiez que la responsabilité civile est incluse par défaut dans le contrat pour éviter les mauvaises surprises.

Comment choisir la franchise idéale ?

Une franchise élevée réduit le coût de votre cotisation annuelle, mais augmente vos frais en cas de sinistre.

À l’inverse, une franchise basse augmente légèrement le prix de l’assurance mais réduit vos dépenses imprévues.

Choisissez une franchise adaptée à votre capacité financière en cas d’urgence.

Quelles garanties doivent être incluses dans votre contrat ?

Assurez-vous que les sinistres courants comme l’incendie ou les dégâts des eaux sont bien couverts.

- Pour les locataires : Priorisez les garanties risques locatifs et la couverture des biens mobiliers.

- Pour les propriétaires : Pensez à inclure une garantie propriétaire non occupant (PNO) pour protéger vos biens vacants ou loués.

Pourquoi comparer les primes annuelles est crucial ?

Prenez en compte non seulement le prix de la cotisation, mais aussi les éventuels frais annexes, comme les franchises et exclusions.

Pour les appartements, la prime moyenne varie de 71,64 € en Bretagne à 118,71 € en Île-de-France

Quelles options d’assurance sont adaptées à votre situation ?

Si vous possédez des biens de valeur ou des équipements spécifiques comme des panneaux solaires, assurez-vous qu’ils sont inclus dans votre couverture.

Pourquoi privilégier un service client réactif ?

Recherchez des avis en ligne pour évaluer la réactivité et la qualité du support client de l’assureur.

Exemple :

Un service client efficace peut faire la différence en cas de sinistre complexe.

Quel comparateur d’assurance choisir ?

Les comparateurs d’assurance habitation sont des outils pratiques pour évaluer rapidement plusieurs offres.

Ils permettent de comparer les prix, les garanties et les services associés en quelques clics en vous permettant d’économiser jusqu’à 40 %.

Pourquoi utiliser un comparateur en ligne pour votre assurance ?

Grâce aux comparateurs en ligne, vous allez bénéficier :

- Gain de temps : Un comparateur centralise les offres des principaux assureurs. En quelques minutes, vous obtenez des devis personnalisés adaptés à votre profil.

- Économies assurées : Comparez directement les tarifs pour trouver l’offre la moins chère, tout en conservant les garanties essentielles.

- Simplicité d’utilisation : Entrez vos informations (type de logement, statut : locataire ou propriétaire) et laissez l’outil faire le reste.

Comment sélectionner un comparateur fiable ?

Voici comment choisir le meilleur comparateur pour votre situation :

- Transparence : Affiche clairement les garanties et exclusions des offres proposées.

- Simplicité d’utilisation : Une interface intuitive pour entrer vos informations et obtenir des résultats rapides.

- Personnalisation : Les comparateurs doivent fournir des offres adaptées à votre profil (locataire, propriétaire, étudiant, etc.).

- Gratuité : Optez les outils sans frais cachés.

Fanny U., membre du Club VIP de Eldorado Immobilier et gestionnaire de location saisonnière, explique : « Grâce à un comparateur, j’ai trouvé une offre parfaitement adaptée à mes besoins en quelques minutes, sans avoir à démarcher plusieurs assureurs. »

Quels sont les meilleurs comparateurs en ligne ?

| Comparateur | Avantages | Idéal pour |

|---|---|---|

| LesFurets | Interface intuitive, comparaisons rapides | Locataires, propriétaires |

| LeLynx | Très détaillé sur les garanties incluses | Étudiants, jeunes actifs |

| Assurland | Offres variées, personnalisation avancée | Familles, logements atypiques |

| Comparadise | Outil gratuit et sans engagement | Tous profils, transparence des offres |

Quelles garanties d’assurance habitation choisir selon votre profil ?

Locataires : quelles garanties sont essentielles ?

Si vous êtes locataire, votre priorité est de protéger votre logement et de respecter vos obligations légales tout en optimisant vos coûts.

Voici les garanties essentielles pour une assurance habitation locataire :

- Responsabilité civile locative : Obligatoire pour couvrir les dommages causés à des tiers (ex. dégâts des eaux, incendies).

- Garantie des risques locatifs : Protège en cas de sinistre affectant le propriétaire.

- Garantie des biens mobiliers : Protège vos biens personnels en cas de vol, incendie, ou dégât des eaux.

Quelles garanties optionnelles sont utiles pour étudiants et colocataires ?

- Pour les colocataires : Certaines assurances proposent des formules spécifiques qui couvrent tous les occupants.

- Pour les étudiants : Des offres adaptées à petits budgets existent, incluant les garanties essentielles à des tarifs réduits.

Sandrine Q., lectrice assidue de Eldorado Immobilier et étudiante à Paris, raconte : « En tant qu’étudiante en colocation, j’ai trouvé une assurance adaptée pour seulement 12 € par mois, couvrant tous mes besoins essentiels, comme les biens mobiliers et les dégâts des eaux. »

Propriétaires : quelles garanties spécifiques choisir ?

Être propriétaire, c’est aussi assumer des responsabilités supplémentaires.

Qu’il s’agisse de protéger un bien occupé ou vacant, une assurance habitation adaptée vous offrira la tranquillité d’esprit nécessaire :

1. Responsabilité Civile Propriétaire

- Couvre les dommages causés à des tiers par votre bien immobilier, qu’il soit occupé ou vacant.

2. Garantie Dommages Immobiliers

- Protège contre les sinistres tels que les incendies, dégâts des eaux, catastrophes naturelles, ou actes de vandalisme.

3. Garantie Vol et Vandalisme

- Couvre les dégradations causées par des intrusions ou tentatives de vol, même en votre absence.

4. Garantie Bris de Glace

- Protège les éléments vitrifiés comme les fenêtres, baies vitrées, miroirs intégrés ou vérandas.

5. Garantie Catastrophes Naturelles et Technologiques

- Indispensable pour les biens situés dans des zones à risque (inondations, tremblements de terre, glissements de terrain).

6. Garantie Loyers Impayés (GLI)

- Assure vos revenus locatifs en cas de défaut de paiement par les locataires.

- Optionnelle mais très utile pour les propriétaires bailleurs.

7. Garantie Dégradations Locatives

- Couvre les dommages causés par les locataires durant la période de location.

8. Garantie Perte de Loyers

- Indemnise le propriétaire si le logement devient inhabitable à la suite d’un sinistre.

9. Garantie Recours des Locataires

- Protège contre les litiges où le locataire vous tient responsable d’un dommage lié au bien.

10. Garantie PNO (Propriétaire Non Occupant)

- Spécifique pour les propriétaires bailleurs ou les logements vacants, couvrant les sinistres même en l’absence de locataires.

11. Protection Juridique

- Offre un accompagnement pour résoudre les litiges avec les locataires, voisins ou copropriétaires.

12. Extension pour Résidences Secondaires

- Adapte la couverture aux périodes d’inoccupation prolongée, avec des garanties spécifiques contre le vol et les dégradations.

13. Garantie Equipements Extérieurs

- Protège les installations extérieures comme les piscines, abris de jardin, panneaux solaires, ou clôtures contre les dommages.

14. Garantie Objets de Valeur

- Protège les biens de grande valeur situés dans le logement (mobilier haut de gamme, œuvres d’art).

15. Garantie Tempête et Grêle

- Spécifique pour les régions sujettes à des intempéries fréquentes, elle couvre les dommages liés à ces événements.

16. Garantie Défaut de Construction

- Particulièrement utile pour les propriétaires de biens récents ou rénovés, pour couvrir les malfaçons non détectées.

Comment optimiser votre assurance selon votre profil ?

Quels conseils pour les locataires ?

Comparez plusieurs offres pour inclure uniquement les garanties essentielles.

Si vous êtes étudiant, optez pour une formule dédiée à petit budget.

Quelles astuces pour les propriétaires ?

Priorisez une assurance PNO si votre logement est souvent vacant ou loué.

En tant que bailleur, incluez une garantie loyers impayés pour sécuriser vos revenus.

Conclusion

Choisir une assurance habitation pas chère ne signifie pas compromettre votre protection.

En comparant les offres et en vérifiant les garanties essentielles adaptées à votre profil, vous pouvez réaliser des économies significatives tout en sécurisant votre logement.

Suivez nos conseils pour trouver l’assurance qui combine parfaitement prix attractif et couverture optimale.

J’espère que vous appréciez la lecture de cet article.

Vous voulez faire passer votre activité de location saisonnière au niveau supérieur ?

Vous êtes libre de découvrir le programme exceptionnel du Club VIP et rejoindre la crème de la crème des propriétaires :

FAQ :

Comment économiser sur son assurance habitation ?

Utilisez un comparateur en ligne, optez pour des garanties essentielles adaptées et comparez les offres pour économiser jusqu’à 40 %.

Quelles sont les meilleures garanties pour un locataire ?

Les garanties essentielles pour un locataire incluent la responsabilité civile locative, la couverture contre les dégâts des eaux et les incendies.

Quelles options choisir pour une assurance habitation sans franchise ?

Une assurance habitation sans franchise garantit une prise en charge totale des sinistres sans frais supplémentaires pour l’assuré.

Quels critères pour choisir une assurance habitation ?

Évaluez les garanties essentielles, comparez les tarifs et consultez les avis clients pour choisir une assurance adaptée.

Quels sont les tarifs moyens des assurances habitation en France ?

Les tarifs moyens varient de 150 à 300 € par an, selon le profil assuré et les garanties choisies.

L’assurance multirisque est-elle nécessaire pour les propriétaires ?

Oui, une assurance multirisque protège les propriétaires contre les sinistres comme les incendies, les dégâts des eaux ou les catastrophes naturelles.

Quelles garanties essentielles pour une assurance habitation pas chère ?

Les garanties essentielles incluent la responsabilité civile, la couverture contre les sinistres et la protection des biens mobiliers.

Comment obtenir un devis assurance habitation en ligne ?

Remplissez un formulaire en ligne avec vos informations (logement, profil) sur un comparateur d’assurance pour obtenir des devis gratuits.

L’assurance habitation pour étudiants est-elle obligatoire ?

Oui, elle est obligatoire pour les étudiants locataires et inclut généralement la responsabilité civile locative.

Quels sont les avantages de l’assurance habitation sans franchise ?

L’absence de franchise évite les coûts imprévus en cas de sinistre, offrant une tranquillité financière.

Comment résilier une assurance habitation ?

Pour résilier votre contrat, envoyez une lettre recommandée à votre assureur en respectant le délai de préavis de 2 mois avant l’échéance.

Quelle est la différence entre une assurance propriétaire et locataire ?

Une assurance propriétaire couvre les risques liés à l’immeuble et les responsabilités, tandis qu’une assurance locataire protège les biens personnels et les dommages au logement.