Vous hésitez à investir en LMNP ? Soyons honnêtes : le statut LMNP n’est plus le « bon plan fiscal » qu’on vous vend partout.

Entre la réintégration des amortissements dans la plus‑value, la dépendance au gestionnaire en résidence gérée et un marché de revente quasi inexistant sur certains biens, les inconvénients du LMNP en 2026 dépassent clairement les avantages pour une majorité de profils d’investisseurs.

Ce guide détaille, point par point, pourquoi il ne faut pas investir en LMNP dans de nombreux cas et surtout, quelles alternatives vous pouvez choisir pour construire un patrimoine locatif rentable et solide. Si le statut LMP est plus adapté à certains investisseurs, autant le savoir avant de signer.

Dans quels cas ne faut‑il pas investir en LMNP ?

Le LMNP est à éviter si vous visez une revente rapide, si vous ne voulez pas dépendre d’un gestionnaire, ou si vous n’êtes pas prêt à rester investi 15 à 20 ans minimum. Depuis les réformes fiscales de 2025–2026, le statut LMNP est devenu un piège pour ceux qui investissent sans stratégie long terme.

Concrètement, voici les profils pour lesquels le LMNP est dangereux :

- Vous cherchez une plus‑value rapide (horizon inférieur à 10 ans).

- Vous voulez garder une totale liberté de gestion sur votre bien.

- Vous comptez investir dans une résidence gérée sans analyser la solidité financière du gestionnaire.

- Vous n’acceptez pas le risque que la fiscalité se durcisse encore.

- Vous ne souhaitez pas être enfermé dans un bail commercial rigide.

Dans tous ces cas, d’autres montages sont bien plus pertinents. On en parle plus bas.

Quels profils doivent éviter le LMNP ?

Le LMNP n’est pas adapté aux investisseurs actifs qui veulent piloter finement leur bien : choix du locataire, fixation libre du loyer, changement d’usage, arbitrage rapide. Si vous souhaitez comprendre la différence entre LMNP et LMP pour votre situation, c’est un passage obligé avant tout engagement.

Les primo‑investisseurs séduits par la promesse du « zéro impôt » sont également en danger. Sur le papier, les amortissements effacent les impôts sur les loyers. En pratique ? À la revente, ils vous rattrapent avec une note salée.

Quand le LMNP est‑il clairement une erreur ?

Trois situations où le LMNP est clairement une erreur :

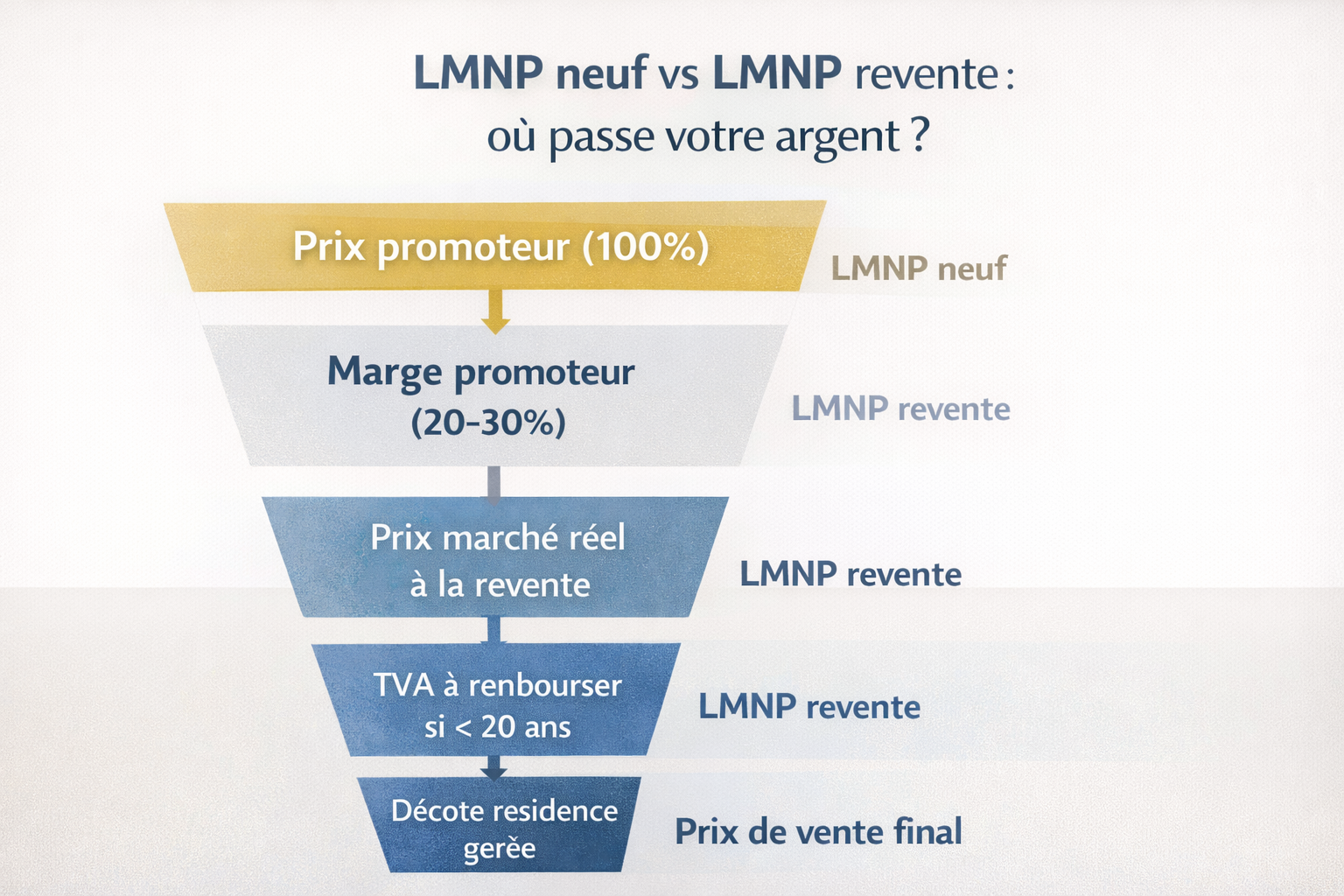

- Achat en résidence gérée neuve surévaluée : prix gonflé par le promoteur, loyers « garantis » par un gestionnaire fragile. Selon les professionnels du marché secondaire LMNP, les biens anciens se négocient 15 à 25% moins cher que le neuf équivalent, ce qui correspond à la décote que vous subirez à la revente.

- Investissement à court terme (moins de 10 ans) : la réforme fiscale LMNP 2026 a fait passer le seuil de rentabilité optimal de 8–10 ans à 15–20 ans minimum.

- Meublé de tourisme non classé : les abattements ont été drastiquement réduits . Le LMNP touristique « classique » est devenu nettement moins intéressant fiscalement.

Fiscalité LMNP 2026 : quel piège de la revente ?

La fiscalité du LMNP en 2026 n’est plus le cadeau fiscal qu’elle était. Depuis le 15 février 2025, les amortissements déduits pendant la détention sont réintégrés dans le calcul de la plus‑value à la revente, sauf pour les résidences étudiantes, seniors et EHPAD. Par conséquent, ce que vous avez économisé pendant des années, vous le repayez d’un coup à la sortie.

C’est un changement de paradigme complet. La loi de finances 2026 LMNP n’a pas adouci le dispositif. Au contraire, elle confirme la direction prise en 2025.

Amortissement LMNP : quel impact à la revente ?

L’amortissement LMNP, c’est le mécanisme qui permet de déduire chaque année une fraction de la valeur de votre bien de vos revenus locatifs. Pendant la détention, c’est royal : vos impôts sur les loyers tombent souvent à zéro.

Mais depuis la réintégration des amortissements, ces sommes viennent gonfler votre plus‑value imposable au moment de la revente LMNP 2026.

La rentabilité nette d’une stratégie de revente rapide (moins de 10 ans) peut être amputée de 0,8 à 1,5 point de rendement annualisé du fait de la réintégration des amortissements; davantage si la plus-value est faible ou nulle.

Voici un exemple concret pour mieux comprendre:

| Élément | Montant |

|---|---|

| Prix d’achat | 200 000 € |

| Amortissements déduits sur 10 ans (composant immobilier 85% sur 25–30 ans + mobilier sur 5–7 ans) | 48 000 € |

| Prix de revente | 244 000 € |

| Plus-value SANS réintégration | 44 000 € |

| Plus-value AVEC réintégration (article 24 LDF 2025) | 92 000 € (44 000 + 48 000) |

La plus-value imposable passe de 44 000 € à 92 000 € — soit +109% de base imposable.

Pour aller plus loin, vous pouvez comprendre le mécanisme d’amortissement LMNP en détail.

Micro‑BIC ou régime réel : lequel choisir en LMNP ?

Le micro‑BIC LMNP séduit par sa simplicité : un abattement forfaitaire de 50% sur les recettes (ou 71% pour les meublés de tourisme classés), sans paperasse comptable.

- Si vos charges réelles dépassent l’abattement (ce qui est fréquent avec travaux, intérêts d’emprunt, mobilier…), vous payez de l’impôt sur un bénéfice théorique supérieur à votre bénéfice réel.

- Avec le micro‑BIC, vous ne pouvez pas créer de déficit : impossible d’imputer vos pertes, même si votre année est catastrophique.

- Pour les meublés de tourisme non classés, l’abattement LMNP est tombé à 30% seulement avec un plafond abaissé, beaucoup moins intéressant qu’avant.

Avant de choisir votre régime, prenez le temps de choisir entre micro‑BIC et régime réel en location meublée. Ce choix peut faire basculer votre rentabilité de plusieurs milliers d’euros par an.

Stéphane R., entrepreneur et propriétaire de deux T2 à Lyon, fidèle lecteur d’Eldorado Immobilier, raconte : « J’ai investi en LMNP au réel en 2015 en pensant revendre au bout de 10 ans avec une belle plus-value. Quand mon comptable m’a annoncé que mes 60 000 € d’amortissements allaient être réintégrés dans la plus-value imposable, j’ai compris que j’allais payer 17 000 € d’impôts de plus que prévu. Ce que j’avais économisé pendant 10 ans, je le repaye d’un coup à la sortie. »

Résidence gérée LMNP : pourquoi c’est risqué ?

Le LMNP en résidence gérée repose sur un seul pilier : le gestionnaire. S’il vacille, tout s’effondre: vos loyers, votre rentabilité et la valeur de votre bien. C’est le risque le plus sous‑estimé du LMNP résidence gérée, et pourtant, c’est celui qui fait le plus de dégâts.

Un seul gestionnaire : pourquoi c’est risqué ?

Quand vous investissez en LMNP dans une résidence de services (étudiants, seniors, EHPAD, tourisme), vous signez un bail commercial LMNP avec un exploitant unique. Concrètement, cet exploitant décide de :

- Vos loyers (montant, indexation, évolution).

- L’entretien de la résidence.

- La qualité du service qui remplit les logements.

Le lien juridique, c’est ce bail commercial. Votre investissement n’est plus juste un bien immobilier, il devient un produit financier dont la performance dépend directement de la santé économique de votre gestionnaire.

Vous n’avez qu’un seul « locataire » : la société de gestion.

Les loyers garantis ? Sur le papier, oui. En pratique, si le gestionnaire renégocie à la baisse (et ça arrive souvent), votre rentabilité plonge.

Avant d’acheter, consultez la liste des erreurs à éviter avant d’acheter un LMNP en résidence gérée.

Faillite du gestionnaire LMNP : que se passe‑t‑il ?

C’est le scénario cauchemar et il n’est pas rare.

Voici ce qui se passe concrètement en cas de faillite du gestionnaire LMNP :

- Arrêt brutal des loyers : du jour au lendemain, plus rien ne rentre. Votre crédit, lui, continue de courir.

- Rupture du bail commercial : la liquidation met fin au contrat. Vous vous retrouvez avec un bien vide, sans personne pour le gérer.

- Risque de remboursement de TVA : si vous avez récupéré la TVA à l’achat (20% du prix), vous êtes engagé pour 20 ans. La faillite casse cet engagement — l’administration fiscale peut vous réclamer le prorata restant.

- Chute de la valeur du bien : un appartement dans une résidence sans gestionnaire perd une grande partie de sa valeur. La revente LMNP devient quasi impossible à un prix décent.

Exemple chiffré : Pour un bien acheté 150 000 € HT (180 000 € TTC), vous avez récupéré 30 000 € de TVA. Faillite après 5 ans ? L’administration peut vous réclamer 30 000 € × (15/20) = 22 500 €. À sortir alors que vous ne touchez plus de loyers.

Certains experts parlent d’une absence de liquidité en résidence‑services LMNP particulièrement préoccupante.

Jean M., cadre dans l’industrie et investisseur depuis 2017, fidèle lecteur d’Eldorado Immobilier, témoigne : « J’ai acheté un studio en résidence étudiante gérée à 110 000 € sur les conseils d’un CGP. Huit ans plus tard, je touche 327 € de loyer par mois alors que le marché affiche 863 €. Le bien est invendable à 100 000 €, et avec les frais d’intermédiaires, je ne récupérerais que 80 000 €. Mon TRI est de –15%. Le LMNP en résidence gérée a été mon pire investissement. »

La diversification reste le meilleur rempart : pourquoi ne pas investir dans un immeuble de rapport plutôt que dans une seule résidence gérée ?

Revente LMNP : pourquoi c’est si difficile ?

Revendre un bien LMNP en résidence de services est nettement plus difficile que revendre un appartement classique. Le marché est étroit, les acheteurs sont quasi exclusivement des investisseurs, et la décote par rapport au prix d’achat neuf peut être violente.

Résidence services LMNP : pourquoi la revente est difficile ?

Le marché secondaire LMNP souffre de trois handicaps majeurs :

- Public restreint : seuls d’autres investisseurs sont intéressés. Aucun occupant ne veut acheter un lot en résidence services avec bail commercial obligatoire.

- Décote systématique : les prix promoteurs du neuf sont gonflés de 20 à 30%. Sur le marché de revente, le bien s’aligne sur sa valeur réelle. Résultat : une décote LMNP douloureuse.

- Bail commercial en place : un repreneur doit accepter les conditions du bail existant — loyers parfois renégociés à la baisse, gestionnaire fragile, charges opaques.

Un bien dans une résidence sans gestionnaire actif peut rester des mois, voire des années en vente. Autant dire que la liquidité LMNP résidence services est quasiment nulle dans certains cas.

Rappel de TVA LMNP : le piège de la revente anticipée

| Durée de détention | TVA récupérée (30 000 €) | Rappel de TVA |

|---|---|---|

| 5 ans | 30 000 € | 22 500 € |

| 10 ans | 30 000 € | 15 000 € |

| 15 ans | 30 000 € | 7 500 € |

| 20 ans | 30 000 € | 0 € |

Si vous avez récupéré la TVA LMNP (20% du prix) à l’achat d’un bien neuf en résidence gérée, vous êtes engagé à maintenir l’affectation pendant 20 ans.

Si vous dedvrez revendre avant ce délai, vous êtes dans l’obligation de rembourser la TVA au prorata temporis.

Ce rappel de TVA LMNP s’ajoute à la fiscalité sur la plus‑value. Sur une revente à 10 ans, vous pouvez perdre l’intégralité de votre gain, voire vendre à perte.

Pour comprendre l’engagement de durée lié au statut, consultez la procédure et démarches pour obtenir le statut LMNP.

Charges et vacance locative : la vraie rentabilité LMNP

La rentabilité réelle du LMNP est souvent très éloignée de la rentabilité brute annoncée. Entre le renouvellement du mobilier, les charges de copropriété élevées en résidence services, et un turn‑over plus important qu’en location nue, les « 5–6% de rendement brut » promis finissent régulièrement en 2–3% nets.

Charges et mobilier LMNP : l’avantage fiscal annulé ?

Oui. En location meublée, vous supportez des charges LMNP bien plus lourdes qu’en nu :

- Mobilier et électroménager à renouveler tous les 5 à 8 ans (literie, canapé, cuisine équipée, vaisselle…).

- Charges de copropriété en résidence services : ascenseur, sécurité, accueil, espaces communs, ménage. Facilement 2 à 3 fois supérieures à une copropriété classique.

- Frais de gestion si vous passez par un exploitant ou une agence (8 à 15% des loyers).

Le piège ? Beaucoup d’investisseurs regardent le loyer brut sans intégrer ces postes. L’avantage fiscal de l’amortissement peut être entièrement consommé par les charges réelles.

Pour anticiper ces frais, pensez à optimiser la gestion et la comptabilité de votre location meublée.

Vacance locative : meublé vs location nue

Le bail meublé classique dure 1 an (9 mois pour un étudiant), contre 3 ans en location nue. Conséquence directe : le turn‑over locataire est beaucoup plus élevé, et chaque changement génère :

- Quelques semaines de vacance locative LMNP entre deux locataires.

- Des frais de remise en état du mobilier (dégâts d’usage, remplacement).

- Du temps et de l’énergie pour publier l’annonce, organiser les visites, signer le bail.

Hors résidence gérée, un LMNP bien situé peut quand même générer un bon rendement. Mais un bien mal positionné ou dans un marché saturé ? La vacance locative peut ruiner le montage en quelques mois.

Pour comparer objectivement les deux options, lisez les différences entre LMNP, LMP et location nue.

Pourquoi le LMNP est‑il dans le viseur du législateur en 2025–2026 ?

Le statut LMNP fait l’objet d’un durcissement législatif continu depuis 2023. Loi Le Meur, réforme des amortissements, abattements rabotés sur les meublés de tourisme : chaque loi de finances grignote un peu plus l’avantage fiscal du LMNP. Investir en LMNP aujourd’hui, c’est accepter d’être sur une cible mouvante, potentiellement encore plus restreinte demain.

Réformes 2024–2026 : ce qui a changé pour le LMNP

Voici les réformes majeures qui ont impacté le LMNP ces dernières années :

Pour une vision complète de ces évolutions, consultez le guide fiscal complet de la location saisonnière.

LMNP vs location nue : lequel sera le plus taxé ?

La question se pose sérieusement. Avec l’accumulation des contraintes sur le LMNP en 2026 :

- La location nue offre la possibilité de créer du déficit foncier imputable sur le revenu global (jusqu’à 10 700 € par an). Ce qui reste un mécanisme puissant pour les biens avec travaux.

- La location nue n’a pas de risque de rappel de TVA, pas de problème de renouvellement de mobilier, et un turn‑over bien moindre.

- Le bail de 3 ans en nu offre une stabilité bien supérieure au bail meublé d’un an.

Le législateur envoie un signal clair : le meublé touristique et le LMNP « facilement optimisé » sont dans le viseur. La réglementation détaillée de la location saisonnière en 2025 montre l’ampleur des nouvelles contraintes.

La réforme 2026 des meublés de tourisme confirme que le meublé pénalisé n’est plus un fantasme, mais une réalité législative.

LMNP en 2026 : quand reste‑t‑il un bon investissement ?

Le LMNP reste un excellent investissement en 2026 pour les investisseurs qui structurent leur opération, visent le long terme et choisissent le bon type de bien. Malgré les points de vigilance détaillés ci‑dessus, il serait malhonnête de prétendre que le statut est mauvais dans tous les cas.

Voici les situations concrètes où le LMNP conserve des atouts réels.

Quand le LMNP est‑il encore avantageux en 2026 ?

- Pour un investissement à très long terme (20 ans et plus)

Les abattements progressifs pour durée de détention permettent une exonération totale d’impôt sur la plus‑value après 22 ans (impôt sur le revenu) et une exonération des prélèvements sociaux après 30 ans, même avec la réintégration des amortissements. Cette exonération complète après 30 ans compense largement la réintégration, transformant le LMNP en véhicule patrimonial de transmission intergénérationnelle.

- Pour une location meublée longue durée en zone tendue

Un appartement meublé bien situé (centre‑ville étudiant, métropole dynamique) offre un rendement net supérieur à la location nue lorsque la demande locative est soutenue. C’est d’ailleurs le segment identifié comme « la valeur refuge de la période » par les analystes du marché. Pour comparer objectivement, consultez notre comparatif complet LMNP vs LMP vs location nue.

- Pour un LMNP en résidence étudiante ou senior

Ces typologies sont exclues de la réintégration des amortissements par l’article 24 du PLF 2025. Elles conservent donc le double avantage fiscal d’origine : amortissement pendant la détention et plus‑value calculée sans réintégration à la revente.

C’est un avantage considérable que peu d’investisseurs connaissent.

- En régime réel bien piloté avec expert‑comptable

Un investisseur qui structure ses amortissements, optimise ses charges et anticipe sa stratégie de sortie peut générer des revenus locatifs proches de zéro d’impôt pendant 15 à 20 ans. Pour mettre en place cette stratégie, utilisez notre simulateur fiscal LMNP/LMP et consultez notre guide pour optimiser la gestion et la comptabilité de votre location meublée.

LMNP ou alternatives : quel statut choisir ?

Le LMNP n’est pas le seul statut pour investir en locatif et dans de nombreux cas, il n’est même pas le meilleur. Le LMP, la location nue ou l’immeuble de rapport offrent des avantages que le LMNP ne peut pas proposer, selon votre profil et votre stratégie patrimoniale.

LMP ou location nue : pour quels profils ?

Le LMP 2026 est pertinent si vous dépassez les 23 000 € de recettes locatives annuelles et que celles‑ci représentent plus de 50% de vos revenus. Il offre :

- L’imputation des déficits sur le revenu global (pas seulement les revenus locatifs comme en LMNP).

- L’exonération de plus‑value professionnelle après 5 ans sous conditions.

- Une couverture sociale liée à l’activité.

La location nue longue durée est idéale si vous cherchez la stabilité avec peu de gestion, surtout couplée au mécanisme de déficit foncier pour les biens nécessitant des travaux.

Pour approfondir, consultez le guide complet pour investir en LMP.

LMNP, LMP, location nue : comment choisir ?

| Critère | LMNP résidence gérée | LMNP classique | LMP | Location nue |

|---|---|---|---|---|

| Liberté de gestion | Faible (bail commercial) | Moyenne | Élevée | Élevée |

| Déficit imputable | Sur revenus BIC uniquement | Sur revenus BIC uniquement | Sur revenu global | Sur revenu global (foncier) |

| Plus‑value à la revente | Amortissements réintégrés + TVA possible | Amortissements réintégrés | PV pro, exo après 5 ans | PV particuliers, abattements durée |

| Revente / liquidité | Très difficile | Correcte si bon emplacement | Variable | Bonne |

| Cotisations sociales | Non | Non | Oui (SSI) | Non |

| Horizon conseillé | 15–20 ans min. | 10–15 ans | 5 ans+ | 3 ans+ |

Chaque statut locatif a ses forces et ses limites selon votre profil. Il faut ainsi prendre en compte les différences clés entre LMNP, LMP et location nue pour vous faire le bon choix.

Pour un comparatif complet LMNP vs LMP vs location nue, c’est un article incontournable.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ

Le LMNP est‑il encore intéressant en 2026 si je veux réduire mes impôts ?

Le LMNP reste intéressant en 2026 uniquement si vous investissez sur le très long terme (20 ans et plus) et que vous choisissez le régime réel avec un bien bien situé. Pour un horizon court ou moyen, la réintégration des amortissements dans la plus‑value rend le dispositif nettement moins attractif qu’avant. D’autres stratégies LMP, déficit foncier peuvent être plus efficaces.

Quels sont les principaux risques du LMNP en résidence gérée ?

Les risques du LMNP en résidence gérée sont la faillite du gestionnaire (arrêt des loyers, chute de valeur), le rappel de TVA en cas de revente avant 20 ans, et la dépendance totale au bail commercial. Surveillez les bilans financiers de l’exploitant et les avis des résidents comme signaux d’alerte avant tout engagement.

Que se passe‑t‑il si je revends mon LMNP avant 20 ans ?

Si vous revendez votre LMNP avant 20 ans, vous risquez un remboursement partiel de la TVA au prorata des années restantes, une plus‑value imposable majorée par la réintégration des amortissements, et une décote à la revente sur les résidences gérées. C’est le triple effet qui transforme un bon plan fiscal en mauvaise opération. Comprendre le mécanisme d’amortissement LMNP en détail est indispensable avant toute décision.

Le LMNP est‑il plus risqué que la location nue en 2026 ?

En 2026, le LMNP présente effectivement plus de risques que la location nue : fiscalité à la revente alourdie, charges d’entretien du mobilier, turn‑over plus élevé, dépendance au gestionnaire en résidence gérée, et instabilité réglementaire. La location nue offre plus de stabilité, moins de charges et un comparatif détaillé LMNP / location nue vous aidera à trancher.

Faut‑il privilégier le LMP plutôt que le LMNP pour le long terme ?

Le LMP est supérieur au LMNP si vous remplissez les deux conditions de basculement (plus de 23 000 € de recettes ET recettes supérieures aux autres revenus). Il offre l’imputation des déficits sur le revenu global et l’exonération de plus‑value après 5 ans. En contrepartie, il implique des cotisations sociales (SSI). Pour un investisseur avec plusieurs biens, le LMP est souvent plus rentable globalement que le LMNP