Bonus Gratuit : Le Guide Complet de la réglementation pour la location saisonnière

- Si vos recettes locatives annuelles meublées sont inférieures à 23 000 € et/ou restent largement en dessous de vos autres revenus d’activité, le statut LMNP est presque toujours le plus adapté.

- Dès que vos loyers meublés dépassent 23 000 € ET qu’ils deviennent votre principale source de revenus, le statut LMP s’impose, avec des cotisations sociales plus lourdes mais des déficits imputables sur le revenu global.

- Sur un horizon de 5 à 10 ans, le bon choix n’est pas seulement une histoire d’impôt : il dépend aussi de votre projet (complément de revenu, préparation retraite, transmission de patrimoine, professionnalisation).

- Dans la majorité des cas d’investisseurs débutants ou avec un seul bien, rester en LMNP le plus longtemps possible maximise la trésorerie nette et limite les galères administratives.

- Si vous êtes en train d’approcher ou de dépasser les 23 000 € de loyers, cet article va vous aider à trancher sereinement… et vous pourrez ensuite tester vos chiffres en conditions réelles avec le simulateur LMNP/LMP Eldorado.

En 2026, le choix entre LMNP et LMP n’est plus un simple détail administratif : c’est un vrai levier stratégique qui impacte vos impôts, vos cotisations sociales, votre trésorerie et même la transmission de votre patrimoine.

Dans cet article, vous allez trouver :

- un rappel ultra synthétique des conditions LMNP/LMP, pour partir sur une base saine sans jargon superflu ;

- un tableau de décision qui vous montre, critère par critère, ce que chaque statut change vraiment pour vous ;

- des profils d’investisseurs (débutant, multi‑propriétaire, couple aux revenus asymétriques, loueur Airbnb, cadre à hauts revenus) avec une recommandation claire pour chacun ;

- une étude de cas chiffrée sur 10 ans pour visualiser l’écart réel entre LMNP et LMP en euros sonnants et trébuchants ;

- une méthode en 3 étapes pour piloter votre seuil LMNP/LMP plutôt que le subir, plus les erreurs qui coûtent cher et que l’on voit revenir en boucle sur le terrain.

Dans ce guide, nous allons transformer les règles LMNP/LMP en un outil de décision concret, afin que vous puissiez, à la fin de cet article, dire : « Je comprends les conditions pour choisir entre un LMNP et un LMP, je sais où je me situe, et je sais quel statut sert le mieux ma stratégie d’investisseur en location meublée.«

Quels critères distinguent LMNP et LMP ?

Le statut LMNP s’applique quand vos recettes restent sous 23 000 € ou ne dépassent pas vos revenus d’activité. Au-delà des deux seuils, vous basculez automatiquement en LMP — avec des impacts majeurs sur la fiscalité et les charges sociales.

Inutile de refaire ici le cours magistral sur la location meublée — on l’a déjà fait en détail dans notre guide LMNP en 24 réponses d’experts et dans les conditions d’accès au statut LMP. Ce qui suit, c’est l’essentiel en 30 secondes pour poser les bases.

Quels sont les deux seuils à surveiller ?

Deux conditions cumulatives déclenchent le passage LMNP vers LMP :

- Vos recettes locatives meublées dépassent 23 000 € par an

- Ces recettes représentent plus de 50% des revenus d’activité de votre foyer fiscal

Si une seule condition manque, vous restez LMNP. Si les deux sont réunies, le statut LMP s’applique automatiquement — que vous le vouliez ou non.

Beaucoup de propriétaires pensent encore que le passage LMP est un choix. Depuis la suppression de l’obligation d’inscription au RCS, c’est la réunion des seuils qui déclenche tout. On a vu des propriétaires découvrir leur statut LMP… lors d’un contrôle fiscal.

Quelles conditions pour choisir entre LMNP et LMP selon votre profil ?

Votre profil d’investisseur, nombre de biens, revenus du foyer, horizon de détention, détermine si le LMNP protège votre patrimoine ou si le LMP devient un levier d’optimisation. Voici les 5 cas les plus fréquents.

Le tableau comparatif brut entre LMNP et LMP existe déjà et on l’a intégré dans notre simulateur fiscal LMNP/LMP. Ce qui manque partout ailleurs, c’est la grille de lecture par profil réel.

Quel statut pour un investisseur débutant ?

Sophie, 34 ans, achète son premier T2 à Annecy pour de la location saisonnière. Recettes estimées : 15 000 €/an.

Sophie reste LMNP sans hésiter. Ses recettes sont sous le seuil, son salaire dépasse largement ses loyers. Le régime réel lui permet de gommer l’impôt via les amortissements. Aucun intérêt à chercher le LMP, aucune exposition aux cotisations sociales du SSI.

Verdict : LMNP au réel. Pas besoin de se compliquer la vie.

Quel statut pour un multi-propriétaire ?

Marc, 45 ans, possède 4 appartements meublés. Recettes totales : 38 000 €. Salaire : 42 000 €.

Marc est dans la zone grise. Ses recettes dépassent 23 000 €, mais restent inférieures à son salaire. Il reste donc LMNP , mais la marge est fine. Une augmentation de loyers ou une baisse de salaire peut le faire basculer en LMP sans qu’il s’en rende compte.

Verdict : LMNP, mais pilotage actif du seuil obligatoire.

Voir notre article sur les cotisations sociales LMP pour mesurer l’impact en cas de bascule.

Denis H., propriétaires de 4 appartements meublés à Montpellier et suiveur d’Eldorado Immobilier, raconte : « J’ai failli basculer LMP sans le savoir en 2024. Mon comptable n’avait pas fait le rapprochement entre mes loyers Airbnb et mon salaire. Quand on a refait les calculs avec le simulateur Eldorado, j’étais à 800 € du seuil. J’ai restructuré un bail pour repasser en dessous. Ça m’a évité 4 500 € de cotisations SSI la première année. »

Quel statut pour un saisonnier ?

Julien, gestionnaire de 2 gîtes dans le Luberon. Recettes : 52 000 €. Revenus salariés : 28 000 €.

Julien est automatiquement LMP. Les deux seuils sont largement dépassés. Mais ce n’est pas une catastrophe — à condition d’anticiper. Le LMP lui ouvre l’imputation du déficit sur le revenu global et, après 5 ans, l’exonération possible de plus-values.

Verdict : LMP subi mais optimisable.

On détaille les stratégies dans avantages du statut LMP et défiscalisation LMP.

Quel statut pour un cadre hauts revenus ?

Nathalie, directrice financière, TMI 41%. 3 biens meublés. Recettes : 45 000 €. Salaire : 120 000 €.

Malgré des recettes élevées, Nathalie reste LMNP car son salaire écrase largement ses loyers. Le LMNP au réel est son meilleur allié : les amortissements gèlent la fiscalité, et la plus-value à la revente sera calculée comme un particulier, sans reprise d’amortissements.

Verdict : LMNP, situation idéale. Ne surtout pas chercher le LMP.

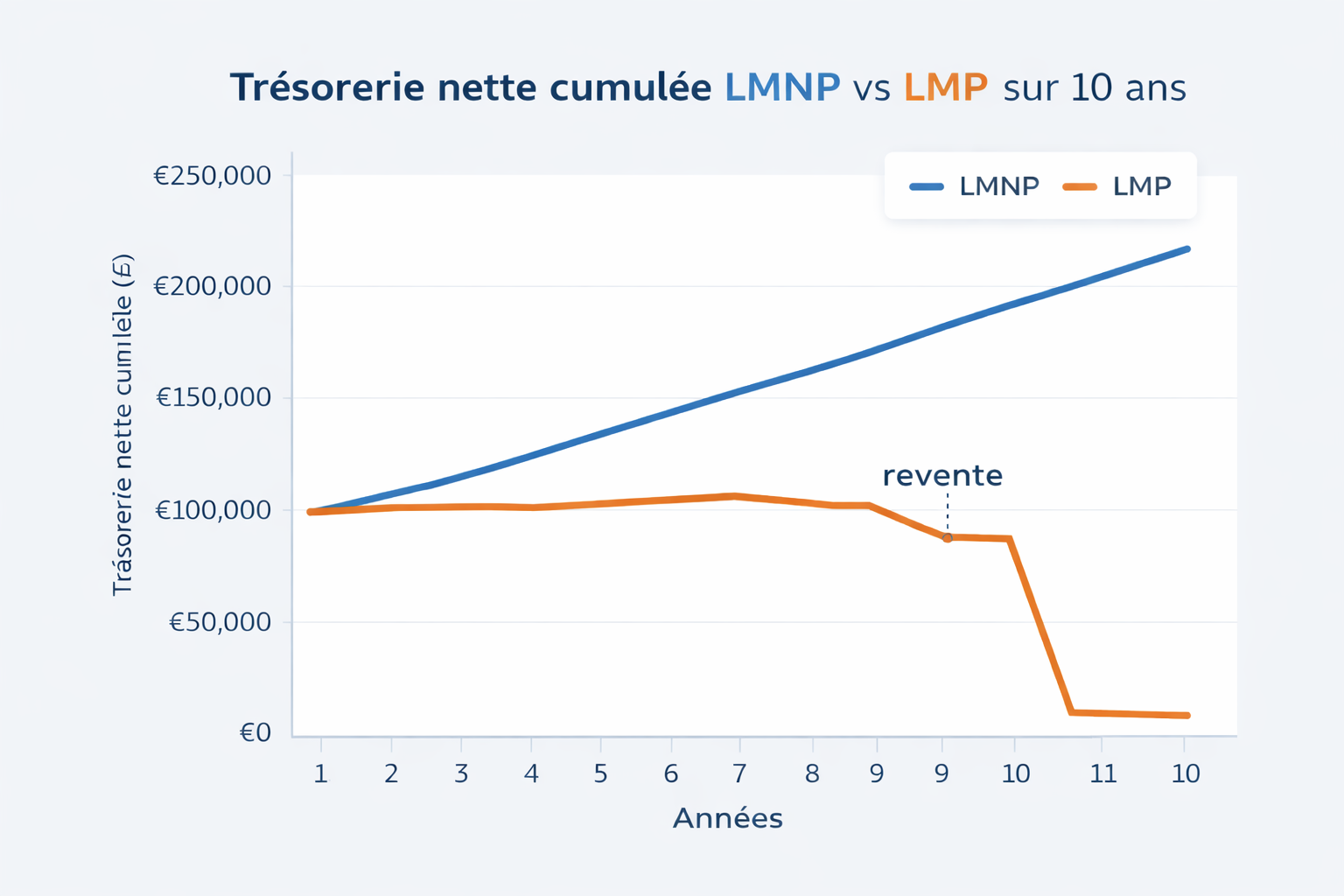

Que montre une simulation sur 10 ans ?

Sur 10 ans, un investisseur LMNP avec 30 000 € de recettes économise en moyenne 18 000 à 25 000 € par rapport à un passage LMP subi, principalement à cause des cotisations SSI et du régime des plus-values professionnelles.

Combien coûte un passage LMP non anticipé ?

Hypothèse : un T3 acheté 200 000 €, loué en meublé, recettes de 30 000 €/an.

| Critère | LMNP 10 ans | LMP 10 ans |

|---|---|---|

| Impôt sur revenus locatifs | ~0 € (amortissements) | ~0 € (amortissements) |

| Cotisations SSI | 0 € | ~1 145 €/an minimum → 11 450 € |

| Plus-value à la revente (bien revendu 240 000 €) | PV particulier : abattements progressifs | PV professionnelle : reprise des amortissements |

| Coût fiscal total estimé | ~4 800 € | ~28 000 € |

La différence est violente. En LMP, les amortissements que vous avez déduits pendant 10 ans reviennent dans le calcul de la plus-value professionnelle au moment de la revente. C’est le piège que la majorité des propriétaires découvrent trop tard.

Alidah G., propriétaire de 2 studios à Tarbes et lectrice d’Eldorado Immobiler, partage :

« J’ai basculé LMP en 2022 sans le réaliser. Quand j’ai vendu un studio en 2025, mon comptable m’a annoncé une plus-value professionnelle de 35 000 € , dont 22 000 € d’amortissements réintégrés. En LMNP, j’aurais payé 8 000 € de plus-value particulier. La différence, c’est un voyage autour du monde que j’aurai pu faire. »

Pour creuser le sujet revente : Plus-values et revente en LMP.

Comment piloter le seuil des 23 000 € ?

Piloter le seuil, c’est garder le contrôle sur votre statut au lieu de le subir. Trois leviers existent : ajuster les recettes, augmenter les revenus d’activité du foyer, ou restructurer la détention des biens.

C’est la partie que personne ne vous explique. La bascule LMNP vers LMP n’est pas une fatalité, c’est un risque que vous pouvez gérer activement.

Quels leviers pour rester sous le seuil ?

- Levier 1 – Ajuster les recettes : Baisser légèrement un loyer sur un bail, ou convertir un meublé en nu sur un bien peu rentable, peut suffire à repasser sous 23 000 €.

- Levier 2 – Augmenter les revenus d’activité du foyer : Si votre conjoint reprend une activité ou augmente ses revenus, le ratio change en votre faveur.

- Levier 3 – Restructurer la détention : Transférer un bien dans une EURL ou société peut permettre de sortir certaines recettes du calcul du seuil.

Beaucoup de propriétaires calculent le seuil sur le bénéfice. Or, c’est le chiffre d’affaires brut (loyers encaissés, charges comprises) qui compte. Un propriétaire qui encaisse 24 000 € de loyers mais a 15 000 € de charges est quand même au-dessus du seuil.

Pour une vision complète du régime fiscal applicable : Quel régime fiscal choisir en location meublée ?

Quelles erreurs coûtent le plus cher ?

Les 5 erreurs les plus coûteuses en matière de choix LMNP/LMP ne sont pas fiscales. Elles sont liées au timing, à l’information et à l’absence de pilotage. Chacune peut coûter entre 3 000 et 30 000 €.

Quelles erreurs éviter absolument ?

- Ignorer le seuil et découvrir le LMP lors d’un contrôle → Redressement moyen constaté : 8 000 à 15 000 € (cotisations SSI + pénalités)

- Confondre bénéfice et chiffre d’affaires pour le calcul du seuil → Bascule LMP alors qu’on se croyait LMNP

- Vendre un bien en LMP sans anticiper la reprise des amortissements → Surcoût de plus-value de 15 000 à 40 000 € selon la durée de détention

- Ne pas déclarer les cotisations SSI du LMP → Forfait minimum de 1 145 €/an dû même en cas de déficit (détails ici)

- Penser que le LMP est toujours désavantageux → Pour certains profils (retraite, exonération IFI), le LMP peut être un vrai levier si les conditions sont maîtrisées

Quelle recommandation retenir en 2026 ?

En 2026, le statut LMNP au régime réel reste le plus avantageux pour 80% des investisseurs en location meublée. Le LMP n’est intéressant que pour des profils spécifiques — forte activité locative, stratégie de retraite ou de transmission patrimoniale.

Le vrai conseil ? Ne prenez jamais cette décision seul. Faites tourner le simulateur LMNP/LMP, et validez avec un expert-comptable spécialisé en location meublée.

Quelles questions se poser avant de choisir ?

Avant de trancher entre LMNP et LMP, posez-vous ces 8 questions. Si vous ne pouvez pas répondre à au moins 6 d’entre elles, vous n’êtes pas prêt à décider.

- Quel est mon chiffre d’affaires locatif exact (loyers + charges refacturées) ?

- Quels sont les revenus d’activité totaux de mon foyer fiscal ?

- Ai-je un projet de revente dans les 5 prochaines années ?

- Suis-je prêt à payer les cotisations SSI (minimum 1 145 €/an) ?

- Le déficit imputable sur le revenu global me fait-il économiser plus que les cotisations ?

- Mon conjoint a-t-il des revenus d’activité qui changent le ratio ?

- Ai-je besoin de valider des trimestres de retraite via le LMP ?

- Mes biens sont-ils détenus en nom propre ou via une société ?

Imprimez cette liste. Remplissez-la avec vos chiffres réels. Puis lancez le simulateur avec ces données. C’est la démarche que suivent 90% de nos lecteurs qui nous disent « j’ai enfin compris ».

[bctt tweet= »Pas de bras, pas de chocolat : pas de revenu, pas d’impôt ! » username= »Eldoradoimmo »]

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

Et vous, quel régime d’imposition avez-vous choisi ?

Avez-vous essayé de passer en loueur meublé professionnel : êtes-vous satisfait, ou vous en êtes vous mordu les doigts?

Faites-nous part de votre expérience, et de vos remarques dans les commentaires, nous adorons échanger avec vous !

Cet article vous paraît utile pour un de vos amis, n’hésitez pas le partager avec lui.

Bonus Gratuit : Le Guide Complet de la réglementation pour la location saisonnière

Quelle est la différence entre LMNP et LMP ?

Le LMNP (Loueur en Meublé Non Professionnel) est le statut par défaut quand vous louez un bien meublé. Le LMP (Loueur en Meublé Professionnel) s’applique automatiquement dès que vos recettes locatives dépassent 23 000 € par an et qu’elles sont supérieures à vos autres revenus d’activité. Concrètement : vous ne « choisissez » pas, c’est votre situation financière qui décide pour vous. On a détaillé toutes les conditions du LMP ici.

Peut-on choisir librement entre LMNP et LMP ?

Non. Le passage en LMP est automatique dès que les deux conditions sont réunies : recettes locatives > 23 000 € et recettes > revenus d’activité du foyer fiscal. Pas de formulaire, pas de case à cocher. Beaucoup de propriétaires découvrent qu’ils sont LMP au moment de leur déclaration, on les voit chaque semaine. C’est pourquoi on a créé un simulateur fiscal LMNP/LMP pour anticiper.

Quels revenus comptent dans le seuil de 23 000 € ?

Le seuil de 23 000 € concerne les recettes locatives brutes de tous vos biens meublés cumulés (loyers + charges facturées aux locataires). Pour la deuxième condition, on compare ces recettes aux revenus d’activité du foyer fiscal : salaires, pensions de retraite, chômage. Attention, les dividendes, revenus fonciers et revenus de capitaux ne comptent pas dans ce calcul. C’est un point que pas mal de gens ratent.

Que se passe-t-il si je dépasse les seuils LMP sans le vouloir ?

vous basculez en LMP automatiquement, que ça vous plaise ou non. Les conséquences sont immédiates : affiliation à la SSI (Sécurité Sociale des Indépendants), cotisations sociales à payer (minimum 1 145 €/an même sans bénéfice), et changement de régime des plus-values. On a accompagné des dizaines de propriétaires surpris par ce basculement. Anticipez avec notre guide sur les cotisations sociales LMP.

Le LMP est-il plus avantageux que le LMNP ?

Ça dépend. Le LMP offre des avantages puissants : déficits imputables sur le revenu global (pas juste les BIC meublés), exonération de plus-value après 5 ans si recettes < 90 000 €, et validation de trimestres de retraite. Mais en contrepartie : cotisations sociales de 25 à 35% des bénéfices et comptabilité obligatoire au régime réel. Pour 90% des investisseurs avec 1 à 2 biens, le LMNP reste le plus rentable. Découvrez tous les avantages du statut LMP.

Comment sont traités les déficits en LMNP vs LMP ?

C’est LA différence qui fait basculer les calculs. En LMNP, vos déficits sont reportables uniquement sur les revenus de location meublée pendant 10 ans. En LMP, les déficits s’imputent directement sur votre revenu global — salaires, pensions, tout. Si vous avez des revenus élevés par ailleurs, ça peut représenter des milliers d’euros d’économie d’impôt. C’est exactement pour ça que certains investisseurs structurent volontairement leur passage en LMP. On a creusé le sujet dans notre article sur la défiscalisation LMP.

Quelle fiscalité sur la plus-value à la revente ?

En LMNP, c’est le régime des plus-values des particuliers qui s’applique : exonération progressive sur 22 ans (IR) et 30 ans (prélèvements sociaux). Depuis 2025, les amortissements sont réintégrés dans le calcul de la plus-value, ce qui augmente la note à la revente. En LMP, c’est le régime des plus-values professionnelles : exonération totale possible après 5 ans d’activité si recettes < 90 000 €. C’est un avantage considérable — on a tout détaillé dans notre guide revente en LMP.

Le statut LMNP va-t-il disparaître en 2026 ?

Non. Le statut LMNP n’est pas supprimé en 2026. Le PLF 2026 a confirmé : l’amortissement par composants reste intact, le plafonnement à 2% n’a pas été retenu. En revanche, deux changements sont actés : la loi anti-Airbnb (micro-BIC des meublés de tourisme non classés plafonné à 15 000 € / 30% d’abattement) et la réintégration des amortissements dans la plus-value depuis 2025. Pour les locations longue durée classiques, le LMNP reste un eldorado fiscal. Plus de détails sur le régime fiscal du meublé en 2026.

Peut-on repasser de LMP à LMNP ?

Oui, automatiquement. Si l’une des deux conditions n’est plus remplie (recettes < 23 000 € ou recettes < revenus d’activité), vous rebasculez en LMNP l’année suivante. Le changement n’est pas considéré comme une cessation d’activité, pas d’imposition immédiate des plus-values latentes au moment du basculement. On le voit souvent chez les investisseurs dont le salaire augmente ou qui vendent un bien.

Faut-il créer une société (EURL, SAS) pour le LMP ?

Pas obligatoirement. Le LMP en nom propre reste le schéma le plus simple et souvent le plus efficace. Créer une EURL ou une SAS peut se justifier si vous gérez un gros patrimoine meublé et visez une optimisation de la transmission. Mais attention : les frais de structure (comptabilité, formalités, IS) peuvent absorber l’avantage fiscal. On a comparé les options dans nos guides EURL et location meublée et LMP ou SAS.

Le LMP permet-il de valider des trimestres de retraite ?

Oui, c’est un avantage méconnu. En tant que LMP, vous êtes affilié à la SSI et vos cotisations sociales ouvrent des droits à la retraite. Avec un revenu locatif net de 6 760 € après abattement, vous validez 4 trimestres par an, le maximum. Même avec la cotisation minimale (1 145 €), vous validez jusqu’à 3 trimestres. C’est un vrai bonus pour les investisseurs proches de la retraite. Tout est détaillé dans notre article LMP et retraite.

Comment optimiser la transmission de patrimoine en LMP ?

Le LMP offre des leviers de transmission intéressants : exonération partielle ou totale des plus-values professionnelles, donation-partage avec réserve d’usufruit, et assurance-vie pour les liquidités. Le Pacte Dutreil, en revanche, est exclu pour les LMP depuis 2024. Pour les gros patrimoines, la structuration en SARL de famille facilite la transmission des parts sociales. On a tout décortiqué dans notre guide transmettre son patrimoine en LMP.

Bonjour Pierre ,

En LMNP courte durée avec des loyers > 23 000€ ne pensez vous pas qu’il y ait un risque de passer LMP si la loi change concernant les revenus du foyer ? En effet la conditions recettes < salaires est "discriminante" pour les petits revenus salariés ?

La loi ne risque-t-elle pas de changer : cela voudrait dire que tout LMNP dépassant les 23 000€ de recette passerait automatiquement LMP ?

PS

Savez vous pourquoi 23 000€ ? Comment ce seuil a-t-il été fixé par l'administration ?

Bonjour

Merci pour votre message et pour votre intérêt !

La loi peut toujours changer pour le meilleur ou pour le pire on est en France quand même 🙂

Mais d’une manière générale l’administration fiscale considère que le régime LMP est le plus favorable donc ils ne devraient pas pousser les gens à l’adopter!

Pour ce qui est du seuil des 23000€ je ne sais pas pourquoi 🙂

Si vous avez la réponse cela m’intéresse aussi

À très vite

Bonjour Pierre,

Merci pour ce contenu !

J’aurai besoin d’éclaircissement concernant l’imputation du déficit en LMP sur le revenu global.

En effet, j’ai bien compris le fait que l’imputation du déficit en LMP se faisait sur le revenu brut global (concernant les frais et charges).

Cependant le déficit qui est créé lors de l’investissement X est reportable sur le revenu global uniquement la première année d’investissement ?

Concernant les années N+1 et N+2 si j’effectue de nouveau des travaux sur mon bien et que j’ai de nouveau un déficit, celui-ci est -il mis en report pour les futurs revenus locatifs de l’activité LMP ou est-ce que je peux de nouveau l’imputer sur le revenu brut global ?

Il me semble que l’imputation du déficit sur le revenu brut global vaut uniquement la première année. Mais la première année de quoi exactement ? L’année du passage du statut de LMNP au LMP ? Ou la première année de l’investissement ?

A supposer que j’effectue régulièrement des opérations sous le statut LMP la première année de chacun de mes investissements m’offrira la possibilité de réduire ma base imposable en imputant le déficit sur mon revenu brut global ?

Également concernant le passage du statut LMNP au LMP j’ai lu à plusieurs reprises que même si les deux conditions relatives au passage du statut LMP étaient remplies on ne pouvait pas etre considéré comme professionnel si le résultat est déficitaire. Il faudrait impérativement qu’en plus des deux conditions le chiffre d’affaires soit positif pour que l’on soit qualité de professionnel. Pourriez-vous me le confirmer ?

Merci d’avance pour votre retour

Je vous souhaite une bonne journée

Bonjour

Merci pour votre message et votre intérêt dans Eldorado Immobilier !

Qui vous a dit que c’était uniquement la première année ?

A très vite

Article intéressant mais il est dommage que vous fassiez tant de fautes de frappes entre LMNP et LMP car cela devient illisible et perd tout son sens..

Merci Clément,

je pense que c’est votre lecture qui n’est pas parfaitement attentive, il n’y a pas de fautes de frappe sur ces termes…

Bien à vous

Si si, il y a énormément de fautes de frappe sur plusieurs mots et phrases…..on sent que le correcteur automatique s’est lâché !!

Mais relisez votre texte, vous verrez que cela apporte de l’ambiguïté…..

Bonjour

Je vais regarder, désolé de vous proposer un article gratuit avec quelques fautes de frappe, c’est vraiment inadmissible 🙂 🙂

Bonjour Pierre,

Merci pour cet article qui est très complet et intéressant.

Ça alors ! Cela fait 15 ans que je fais de la location meublée de tourisme. J’ai déclaré mes hébergements en mairie, je les ai fait classer par la préfecture, je déclare en BIC non prof… mais je n’ai pas l’impression d’avoir jamais fait une déclaration en préfecture… est-ce possible ? Comment savoir ?

merci pour votre réponse 🙂

Bonjour

Pas en prefecture mais auprès du greffe du tribunal de commerce via le formulaire POi

A moins que vous ayez une piscine ?

Bien à vous

Bonjour,

je me permet de poser une petite question… quel changement s’opère que l’on ai une piscine ou pas?

Bonjour Laura,

Merci pour votre message et pour votre intérêt dans Eldorado Immobilier !

Au niveau du statut, il n’y a pas de changement, pas contre au niveau responsabilité et sécurité c’est autre chose !

A très vite

Bonjour Pierre,

On peut etre LMP et rester au regime social general non? et donc si ca fait plus de 5 ans que je suis LMP, je n’ai pas de plus value à payer sur la vente d’un bien meublé que je vends ni meme de cotisations RSI à payer dessus du coup? Si je n’ai pas de plus value à payer en tant que LMP, dans ce cas je n’i pas d’amortissement non plus à rajouter au prix d’achat, car si pas de plus value, il n’y a rien à rajouter?

Non?

Merci de votre aide.

Cordialement

Oui Tom

Tout est expliqué en détails ici :

A très vite

Oui mais justement vous dites l’inverse? un coup oui et un coup non?!

Non, c’est toujours la même chose 🙂

Bonjour

Comme déjà évoqué 😉 (pas de TF au prorata encore merci) je vais signer l’acte authentique de mon deuxieme bien en janvier/février

Concretement avec un loyer estimé à 1400€ en plus des 1110€ (colocation meublée), je dépasse les 23K annuels et cela dépasse mes revenus salariés

>>> Je panique de devenir LMP vu que tout le monde dit que c’est à proscrire et qu’il faut foncer sur une SCI (sauf que je suis en TMI à 14% donc moins imposée que la SCI et en plus j’investis seule donc ça devient compliqué ! je ne vais pas partir sur une holding avec seulement deux biens à moins de 120K… en tout !)

bref, j’espérais enfin trouver un article qui dise que le LMP c’est moins bien que le LMNP mais pas non plus sans intérêt en soi…

C’est raté ! mdr

Mais je n’ai pas compris « Or, les amortissements, qui sont reportables sur 10 ans pour la seule activité de location meublée, ne concernent pas le revenu global et doit rester dans la sphère de l’activité de location meublée. »

>>> dans le cas d’une colocation meublée, les amortissements sont sur bien plus de 10 ans (20 voire 30) non ?

et du coup, est-ce que là aussi ils ne concernent que la sphère de l’activité de location meublée ?

De même, les cotisations SSI de 45% c’est uniquement pour les locations LCD ? Car j’avais lu plutôt 25 à 35% ce qui est déjà beaucoup !

Et si j’ai bien compris, meme si c’est imputable sur les revenus globaux, il reste un forfait de 1000€ dans tous les cas si déficit ?

Bref, au secours !

Bonjour

Merci pour votre message je vais essayer de vous aider à y voir plus clair.

Déjà la SCI n’est pas faite pour la location meublee. Par contre il y a pas mal de monde qui vend des formations sur les SCI et profitent de la mini évolution du statut LMNP pour dire un peut tout et n’importe quoi…

Au passage lorsque l’on possède une société en France lorsque l’on gagne 1000€ on en donne 900€ à l’état après paiement de tous les impôts… tous les chiffres que vous avez pu voir ailleurs ne sont probablement pas net d’impôt

En statut LMP le système est le même que LMNP mais les déficits sont imputables sur le revenu global et pas uniquement sur les revenus BIC de la location meublée.

Le souci avec le LMP est que la revente est soumise à la plus value des professionnels donc aussi sur la partie amortissement.

Ceci dit en passant c’est pareil pour une SCI ou toute autre société (professionnel).

Les déficits sont reportables sur 10 ans, c’est ce que je voulais dire dans le texte de l’article

Toutefois les amortissements sont reportables indéfiniment

Il y a effectivement un forfait minimal du ssi d’un peu moins de 1000€ en cas de déficit. Et les cotisations sociales sont plutôt de l’ordre de 6%.

45% serait plutôt l’imposition globale après impôt sur le revenu pour une location classique.

Cela répond à vos interrogations ?

A tres vite

Bonjour Pierre

Encore merci beaucoup pour votre aide.

Tout d’abord, qu’entendez vous par « Déjà la SCI n’est pas faite pour la location meublee » ? Car meme si ce n’est pas son but premier, la SCI à l’IS est tout à fait possible avec du meublé, c’est meme ce qui m’a été conseillé pour éviter le LMP…

« tous les chiffres que vous avez pu voir ailleurs ne sont probablement pas net d’impôt » quels chiffres ? dans mon message je parlais des chiffres issus de mes loyers, pas « vus ailleurs »

et sinon, effectivement : les déficits ne sont reportables que sur 10 ans (ce qui peut etre un souci car parfois on « perd » du déficit pas à force de le reporter sans l’utiliser dans les dix ans ; mais avec l’amortissement dans la phrase là ça devenait un casse tete !)

bref je pense que oui, ce commentaire a répondu à mes interrogations mais j’aimerais clarifier pour etre sure :

En gros, si j’ai des charges et des amortissements importants en LMNP, je ne paye pas d’impots jusqu’à ce que ces charges et amortissements diminuent, soient moindres que les loyers et là on repasse en imposition TMI + CSG

si j’ai des charges et des amortissements importants en LMP, je paye au minimum 1000€ environ de SSI …

Mais quid des 6% ? si j’ai un montant d’imposition de 0€ grace aux charges et amortissements, je paye 6% de 0€ ou c’est 6% sur une autre base ?

De plus, si les déductions ne gomment pas totalement mon impots sur le revenu salarié (qui est regroupé avec les loyers en LMP), je paye 6% sur mon IR ?

En tout cas, pareil : quand les déductions seront moindres et que du coup le montant imposable ne sera plus de 0€, je serai imposée TMI + CSG + SSI à 25-35%

Donc à un moment, quand les déductions ne sont plus suffisantes, on est imposé et encore plus en LMP qu’en LMNP, mais avant cela, quand on est à une imposition à 0€, la seule différence c’est le forfait de SSI ?

J’espère etre claire, encore merci d’avance pour votre retour car c’est très compliqué d’y voir clair et sur le web c’est la panique « le LMP ne peut plus etre choisi, il est automatique ! »

mais au final l’écart n’est pas démentiel >>> on parle de 1000€ : c’est beaucoup mais moins d’un mois de cashflow sur une année et je peux réduire mon impot sur le revenu de salarié donc ça se rééquilibre…

Enfin, si j’ai bien compris !

Bonjour Chakira,

Légalement il n’est pas permis à une SCI de faire une location meublée et il y a une tolérance de 10%.

Il y a un peu beaucoup de conseillers borderline qui évitent soigneusement d’aborder le sujet

Quand à éviter le LMNP, cela revient à éviter le meilleur système, es-ce vraiment un bon choix ?

retenez qu’au lieu de reporter des déficits de charges courantes, il vaut mieux reporter du déficit issu des amortissements (qui se reportent indéfiniment

c’est bien 6% de 0€ en effet

c’est tout l’interet en fait en effet !

Bien à vous

Vous dites Pierre qu’en LMP on n’a plus de plus value à payer si ca fait 5 ans et apres vous dites « Le souci avec le LMP est que la revente est soumise à la plus value des professionnels donc aussi sur la partie amortissement. » Donc plus value ou pas plus value, c’est ca que je ne suis plus?!

Merci de votre aide.

Oui bien sur, vous avez de la plus value sauf si vous avez dépassé la durée où vous êtes exonéré !

Bonjour, y a t il une erreur dans l’article ou c’est moi qui comprend mal ? :

« La réglementation du statut de loueur en meublé professionnel LMP est claire : les plus-values de cessions sont exonérées totalement fiscalement si l’affiliation au statut LMNP remonte à plus de cinq ans, avec un chiffre d’affaire annuel inférieur à 90 000 €. »

Ne faut il pas remplacer LMNP par LMP ?

Bien sûr vous avez raison !

correcteur automatique 😉

j’ai enlevé la lettre en trop

A très vite

merci pour ce retour ! j’y vois vraiment plus clair maintenant

juste, je n’ai pas parlé d’éviter le LMNP mais le LMP ! puisque cet article ici meme et tous les autres le décrient …

mais si j’ai bien compris, grace aux amortissements et charges, les premières années de LMP ne sont pas imposables comme les premieres années de LMNP… Il y a juste le plafond de 1000€ de SSI (et encore : débat dans mon cas car je suis fonctionnaire donc potentiellement non assujettie à cette cotisation, mais vu qu’ils ont pondu une loi bancale, ce point n’est pas certain)

>>> c’est vraiment frustrant de « perdre » 1000€ juste à cause des nouveaux critères de LMP, mais ce n’est pas ce défaut qui a mon sens justifie tout le montage d’une SCI … surtout que je peux réduire mon impot sur le revenu salarié donc a priori je « récupère » ces 1000€ de SSI autrement !

et ça je trouve que l’avantage du déficit sur les revenus salarié n’est pas assez mis en valeur comme un atout du LMP…

bref à vérifier avec mon expert comptable mais pas de SCI pour moi (par contre, j’ai fait des recherches et la limite des 10% de meublés dans une SCI c’est uniquement à l’IR : à l’IS c’est tout à fait possible… Meublé = automatiquement SCI à l’IS sauf en dessous de 10% du total recettes en meublé où on peut choisir à l’IR ; impossible d’etre à l’IR au-dela de 10%

mais à l’IS c’est légal en dessous ou au dessus… c’est cela que les « formateurs » conseillent et je ne vois pas en quoi c’est borderline du coup : c’est uniquement à l’IR et le choix de l’IR est rarement judicieux)

Hello

ah, si les formateurs le disent…

posez peut être plutôt des questions de ce type à un expert comptable ou un juriste spécialisé ;=)

Concernant le SSI, c’est exactement pareil en LMNP

le forfait de base est dû aussi, dès que vous dépassez le seuil

A très vite

juste pour dire que je n’y comprends plus rien car apparemment je ne suis pas concernée par la SSI en colocation meublée avec CA de 0€ grace au déficit et amortissement : c’est uniquement en LCD ou si je suis inscrite au RCI (donc lmp ancienne forme on va dire)

c’est bien cela ???

Presque mais pas exactement 😉

C’est uniquement votre activité de LCD qui est concernée

mais ce n’est pas le bénéfice qu’il faut regarder, mais si le chiffre d’affaire dépasse 23k€

Cela vous éclaire ?

Bien à vous

ah désolée la page rafraichie n’affichait pas encore le commentaire de réponse « C’est uniquement votre activité de LCD qui est concernée

mais ce n’est pas le bénéfice qu’il faut regarder, mais si le chiffre d’affaire dépasse 23k€ »

mais j’ai bien dit que je ne suis pas en LCD mais en colocation donc à l’année

donc pas de SSI car SSI = uniquement en LCD ou si inscription au RCI ?

je parlais du forfait SSI d’environ 1000€ que l’on doit meme quand les bénéfices 😉 sont de 0€ : cela ne s’applique pas à la location à l’année

(j’avais mal formulé ma question : effectivement, ce sont les bénéfices à 0€ ; mais l’élément clef c’est colocation plus que CA lol)

Pierre, je me permets de revenir sur cette histoire du statut LMP qui résulte d’un choix délibéré (ou non). Cela me paraît être LA question à se poser. Je suis inquiet parce que l’immense majorité des articles sur le web indiquent clairement que le franchissement des seuils engendre l’affiliation automatique au régime LMP. Leur argument : puisque l’inscription au RCS n’est plus obligatoire, alors il semble évident que le franchissement des seuils devient le seul déclencheur.

Je ne sais pas si tout le monde a bien mesuré l’importance cruciale de cette question, et l’impact terrible qu’elle pourrait avoir. Si demain l’administration clarifie sa position dans le sens que l’on craint, alors les amortissements seront pris en compte dans le calcul de la plus-value, et c’en est terminé du statut « magique » du LMNP au régime réel. Autant dire qu’un paquet de biens immobiliers vont se retrouver à la vente très rapidement, de quoi déstabiliser tout le marché.

Avez vous depuis pu creuser cette question et récolter l’avis de spécialistes ? Quel est maintenant votre sentiment vis à vis de ce risque ?

Bonjour Mathieu,

Pour moi la réponse est claire, passer LMP est un choix.

Ensuite, c’est pour l’instant, nul ne peut dire de quoi l’avenir sera fait.

Je ne pense pas qu’il y ait des ventes massives dans le scénario que vous décrivez, car les gens ne voudront pas payer une imposition énorme sur la plus value

Qu’en pensez vous ?

Tout dépend comment les choses arrivent.

Si tout le monde est pris par surprise et mis devant le fait accompli avec effet rétroactif, comme par exemple pour l’augmentation des prélèvements sociaux, alors effectivement nous n’aurons plus que nos yeux pour pleurer.

Mais si c’est un projet de loi, voire même une rumeur persistante, cela risque de déclencher à mon avis une panique à la vente pour échapper à une imposition lourde sur la plus-value avant que les règles ne changent. Evidemment pour celui qui vient d’acquérir un bien, cela ne changera pas grand chose et il n’aura nullement besoin de précipiter sa décision, mais pour celui qui a déjà passé 10 ans d’amortissement, autant dire qu’il va courir chez son agent immobilier et lui donner de grosses marges de manœuvre pour vendre au plus vite.

Tout cela reste hypothétique

Cela n’empêche pas de l’avoir en tête pour des choix futurs, mais tant que rien n’est fait ni même en projet…

Comme je suis têtu et que je souhaite avoir le fin mot de l’histoire, je me suis payé les services d’un avocat fiscaliste, Me Paul Duvaux pour ne pas le citer, qui a écrit de nombreux articles pertinents et dispense des formations sur le régime juridique, fiscal et social de la location meublée.

Je vous retranscris exactement sa réponse :

« Le statut LMP n’est pas un statut volontaire. Le texte fiscal ne prévoit pas d’option. Si les conditions sont remplies, le régime du LMP s’applique obligatoirement.

Lorsque le régime prévoyait la condition d’inscription au RCS, il y avait de facto une forme d’option car il suffisait de ne pas s’inscrire au RCS pour échapper au régime. Tel n’est plus le cas depuis que la condition d’inscription est abrogée. »

Je ne suis pas avocat mais j’ai l’habitude de jouer avec les subtilités du droit, et je dois reconnaître que les arguments de Me Duvaux sont tout à fait convaincants et peu contestables.

A mon avis, tous ceux qui dépassent les seuils et pensent pouvoir continuer à déduire leurs amortissements sans conséquence vont au devant de très grandes désillusions lorsqu’ils revendront le bien (cf #4 de l’article et les fourches caudines du SSI…)

Pour ce qui me concerne, je préfère donc faire classer les meublés et opter pour le micro fiscal (71% d’abattement) et micro social (6% de charges). Après, chaque situation fiscale est unique mais ce qui est certain c’est que le LMNP option réel tant louangé vient de prendre du plomb dans l’aile, et que son intérêt est désormais loin d’être évident. Chacun devra faire ses calculs et évaluer si les économies réalisées grâce à l’option au réel compensent l’imposition/taxation de la plus-value. De quoi rendre le choix et les calculs encore plus compliqués qu’ils ne le sont déjà. Les experts-comptables vont se régaler….

J’ai bien pris note de cette analyse

J’attends également le retour de pointures juridiques sur ce sujet

on mettra en commun !

En ce qui me concerne j’ai choisi le statut SAS à l’IS. Mon activité chambres d’hotes. Je loue les locaux nus qui m’appartiennent à la SAS. Ils ont besoin d’importants travaux de rénovation d’ou déficit foncier sur mes autres revenus fonciers. J’amortis et/ou comptabilise les achats et consommables (mobiliers, nourritures). Je me verse ou ne me verse pas de salaire ou des dividendes à moduler. Bien sur j’ai pris un comptable. Je suis à la Sécurité sociale classique mais cotisation faible car salaire au minimum et dividendes suivant mes besoins.

Qu’en pensez vous

C’est bien réfléchi et semble très bien optimisé !

Bonjour Pierre

Comme je vais être dans le même cas que Michel Apiep et que je me casse les méninges depuis une dizaine de jours (et même un peu plus en vérité) à cause que j’ai acheté (et signer en Avril) une maison pour la louer en LCD.

J’ai déjà une colocation en LMNP et si je loue cette maison prochainement en LCD, je vais dépasser les 23 K€ et mes revenus, du coup je basculerais automatiquement en LMP.

Ce statut qui prétend être « magique » ne l’est pas autant qu’on voudrait bien le croire. Et votre article d’ailleurs vient le confirmer. Et le sujet sur la plus-value m’a glacé littéralement.

Bref, du coup, je réfléchis à créer une SCI à l’IR pour intégrer la maison. Et cette SCI à l’IR la louerait à ma SASU (que je vais créer) et l’exploitera en LCD.

Est-ce que ce montage est bon ?

Intéressant de créer une SCI à l’IR pour la louer à la SASU ou simplement la louer en nom propre à la SASU ?

Merci pour tous vos articles pertinents.

Eric

L’article dont je fais référence par rapport à la plus value n’est pas celui ci-dessus mais celui-ci : https://eldorado-immobilier.com/lmnp-lmp-statut-choisir-louer-meuble-investissement-locatif/

Mais payer du SSI sur la plus value, pas top du tout !

Il faut prendre du recul sur chaque possibilité et choisir la meilleure pour vous

Bonjour pourquoi pas mais n’oubliez pas que vous êtes imposé quand vous vous versez des dividendes.

D’ailleurs ce sera une SCI à l’IS à la fois parce que vous ne pouvez pas louer en meublé à l’IR et surtout parce que quel est l’intérêt d’être à l’IR.

L’atout de la SCI est de garder vos revenus non imposés (enfin juste l’IS) tant que vous ne vous versez pas de dividendes

À très vite

Bonjour Michel,

Vous etes comptent de votre structure fiscale ?

Merci

Cordialement

Bonjour,

Est-ce que le fisc peut reprocher de ne pas avoir déclaré être un LMP ?

J’ai mis en location meublé un bien que je possède depuis plus de 20 ans. J’ai mis en place un LMNP au régime réel. Je suis enregistré au RCS et ma location me rapporte plus de 23 000 € par an.

L’année prochaine, mes revenus autres risquent d’être en deça des revenus issus de la location meublée.

Est-ce que je suis obligé de déclarer au fisc que je deviens un LMP ou est-ce que c’est un choix ?

Bonjour,

Le choix de devenir LMP est à ce jour un choix.

Il n’y a pas de requalification automatique de LMNP en LMP dans le sens où l’administration fiscale estime que le LMP est plus intéressant.

Par contre avec des recettes supérieures à 25 k€ vous relevez dans tous les cas du RSI bien entendu

Cela répond à votre attente ?

Bien à vous

Bonjour Pierre et bonne année !

Y’a t-il un texte ou autre qui pourrait argumenter dans le sens que le LMP reste un choix et non pas un passage automatique ?

Cette année mes Revenus locatifs vont dépasser de peu mes salaires et mon expert comptable me dis que je vais devoir passer LMP mais je souhaiterai avoir des arguments pour rester LMNP.

Merci !

Anthony

Bonjour Anthony

La question est plutôt à renverser 🙂

Demandez à votre expert comptable de vous indiquer le texte qui vous oblige à passer en LMP … envoyez le moi ensuite cela m’intéresse !

Vous aurez compilé les critères qui vous permettent de passer LMP mais si vous n’en faites pas la demande vous restez LMNP…

Bonsoir,

Merci pour les informations partagées.

J’ai acheté un immeuble de rapport) qui est actuallement en travaux (rénovation) que je prévois de louer en LMNP. Les revenus générés me permetterait de pretrendre au statut LMP (dont je n’ai pas particulièrement envie).

Je me demandais si depuis les derniers posts, plus de clarifications avaient pu être otenues concernant un pasage ‘obligatoire’ du LMNP au LMP si les deux conditions sont remplies.

Très cordialement, Fred.

Bonsoir Fred,

Merci pour votre intérêt et félicitations à la fois pour votre projet et votre démarche pour vous renseigner !

Pour l’instant, devenir LMP est un choix, pas de changement

Très cordialement

Bonsoir Pierre,

Merci pour votre réponse rapide.

La conditions des 23000 euros est assez rapidement atteinte.

Je me demandais également si des revenus de location nue et de SCPI supérieurs au revenus des locations meublées permettraient de ‘neutraliser’ la seconde condition nécessaire au basculement du régime LMNP au régime LMP.

Faut-il au contraire que ce soient des revenus de mon travail?

En vous remerciant d’avance pour vos réponses.

Fred.

Bonjour

Pour les locations nues ce ne sont pas des Bic donc cela ne fonctionnera pas. Pour les scpi… aucune idée 🙂 mais si c’est du meublé cela devrait être possible.

Le schéma classique est toutefois d’acheter régulièrement un nouveau bien pour générer des amortissements supplémentaire.

Qu’en pensez vous ?

Bonjour Pierre,

Je comprends bien le principe d’achat progressif de biens afin d’ amortir.

Ce qui me gène dans le cadre du LMP est l’imposition des plus values. D’une part leur calcul est different dans le cadre du LMP (on prend en compte les amortissements) et d’autres part elles sont souises aux cotisations sociales.

Il me semble donc qu’en cas de cession ou décès de l’investisseur, le LMP n’est pas aussi interessant que le LMNP.

Quel est votre avis sur la question?

Bien à vous.

en effet Fred, le LMP semble plus intéressant sur le papier, mais il est vraiment qu’objectivement c’est le LMNP qui l’est en réalité dans de nombreux cas 🙂

Bien à vous

Bonjour Pierre,

Merci pour l’article, vraiment tres interessant.

D’apres votre reponse à la question de Fred, je comprends que les revenus des locations nues ne permettent pas de contre balancer les revenus BIC et ainsi eviter de remplir la seconde condition du basculement au LMP ? Quels sont les types de revenus (autres que les salaires) qui permettent de le faire ?

Merci à vous et bonne journee

Bonjour Jerome

À mon sens il n’y à pas besoin de le faire car le statut LMP doit être demandé.

Si vous ne le faites pas vous restez LMNP

Bien à vous

Bonjour

Je vous remercie pour votre travail et votre publication. J ai appris énormément en lisant votre article.

Je souhaite vous poser une quedtion : J ai déjà 3 biens en location dont 1 en lmnp. Je souhaite acheter un immeuble de rapport et le total des revenus locatifs pourrait depasser les 23000 €. Les appartements situés dans l immeuble de rapport sont en location nue pour l instant car l ancien propriétaire a signé les baux ainsi. Serai je qualifié d office en LMP ? Et donc avec toutes les conséquences que cela entraine.

Je vous remercie encore pour votre travail

Cordialement

Bonjour

Merci pour votre retour très sympa ! Et bravo pour votre projet 🙂

En l’état actuel des choses le choix d’etre LMNP ou LMP en entier, rien n’est imposé pour passer LMP

Pour le seuil des 23 000€ a priori d’ailleurs c’est la même chose quel que soit le statut : 1000€ de forfait minimum rsi sans rien en échange 😉

Cela repond à vos interrogations ?

Bien à vous

Désolée erreur dans mon adresse mail

Bonjour Muriel

Si vous dépassez les 23k€ de chiffre d’affaire, c’est désormais le cas, pour la cotisation de base

Demandez (exigez) de votre expert comptable qu’il fasse les démarches pour vous, c’est complexe et personne ne sait trop encore comment faire bien les choses… c’est tout nouveau

Bien à vous

Bonjour Pierre,

Je suis actuellement LMNP et j’ai sur vos conseils fait appel à un cabinet d’expert comptable pour ma déclaration au réel. Je reçois ce jour un mail de ce cabinet me demandant de faire ma déclaration au DSI sachant que je suis également salariée et que du coup je cotise au régime général, cette déclaration est elle obligatoire ? Lisant régulièrement ce que vous publiez il me semble que non ? Pourriez vous m’éclairer à ce sujet ?

En vous en remerciant par avance

Muriel

Bonjour Muriel

Si vous dépassez les 23k€ de chiffre d’affaire, c’est désormais le cas, pour la cotisation de base

Demandez (exigez) de votre expert comptable qu’il fasse les démarches pour vous, c’est complexe et personne ne sait trop encore comment faire bien les choses… c’est tout nouveau

Bien à vous

bonjour Pierre

pourriez vous nous dire d’où tenez vous cette affirmation concernant l’IFI:

« En effet, pour que les biens loués en meublé soient exonérés d’impôt sur la fortune immobilière, il faut que le revenu des bénéfices industriels et commerciaux BIC soit positif. »

je ne retrouve rien dans le BOFIP concernant ce point

merci

gilles

Bonjour

sinon vous ne relevez pas du même régime

on parle bien de revenu et pas de bénéfices (les terme BIC peut prêter à confusion)

Bonsoir,

Les déficits sont reportables 10ans.

Les amortissement sont reportables sans limite de durée.

Ceci : « Or, les amortissements, qui sont reportables sur 10 ans pour la seule activité de location meublée, ne concernent pas le revenu global et doit rester dans la sphère de l’activité de location meublée. » Me semble inexact.

Bonsoir,

La première partie de votre commentaire est exacte

toutefois, je fais le raccourcis car dans la pratique il faut imputer les déficits sur les amortissements pour pouvoir les reporter sans durée

Concernant la 2e phrase, pour moi elle est excate, s’agissant du LMNP seul

Cordialement

Bonjour,

Tout d’abord merci pour votre site !

Je souhaiterai simplifier les choses, dites moi si je me trompe :

Vous avez le statut de Loueur Meublé Professionnel :

Si la somme des loyers que vous percevez est supérieure à 23 000 € TTC par an.

Et que ces loyers sont supérieurs aux autres revenus d’activités professionnelles du foyer fiscal.

Bon à savoir : depuis le 9 février 2018, il n’est plus nécessaire de s’inscrire au Registre du commerce et des sociétés (RCS) pour bénéficier du statut de LMP. Cette obligation a été jugée contraire à la Constitution par le Conseil constitutionnel (C. constit., décision n° 2017-689 QPC du 8 février 2018).

Vous avez le statut de Loueur Meublé NON Professionnel :

Si la somme des loyers que vous percevez est inférieure à 23 000 € TTC par an.

Et que ces loyers sont inférieurs aux autres revenus d’activités professionnelles du foyer fiscal.

Bon à savoir : un propriétaire qui loue occasionnellement son logement pour des séjours de courte durée et qui perçoit plus de 23 000 € de recettes doit s’enregistrer auprès de la Sécurité sociale pour les indépendants(ex RSI) ou du RCS.

Bonjour

Merci pour votre intérêt!

Élément supplémentaire : le LMP est une démarche volontaire. Vous pouvez toujours rester LMNP si vous le souhaitez

Quel serait votre objectif de votre côté ?

Bonsoir,

Je n’arrive à trouver aucun texte sur le fait qu’il s’agit d’une démarche volontaire, auriez-vous un lien ou une source à citer ?

Mon objectif est de vivre de cette activité avec un nouvel investissement de plusieurs lots.

Du coup je n’aurais plus d’autres revenus et je depasserai largement les 23000€.

Donc je pensais etre obligatoirement LMP avec cotisations à la sécurité sociale des indépendants.

Mais si le statut LMNP est possible avec cotisations PUMA, c’est mieux…

Que me conseillez vous ?

Bonjour

En fait il semble qu’une légende urbain veille que tous les propriétaires vont passer LMP

Mais c’est une légende

Il faut demander le statut de LMP pour l’obtenir

Je ne pense pas que vous trouverez une. Source sérieuse qui dise le contraire

Le LMP est considéré comme plus avantageux que le LMNP de toutes façons donc l’administration fiscale ne va pas s’amuser à requalifier tout le monde, pour rentrer moins de recettes 🙂

Tenez moi au courant de vos recherches

Bien à vous

Voici un lien que j’ai trouvé sur le sujet :

http://paulduvaux.com/item/542-la-condition-d-inscription-au-registre-du-commerce-est-abrogee

Ok

Nous disons la même chose de deux points de vue differents

Pour l’instant devenir LMP est un choix

Je dis bien pour l’instant car bien sûr rien n’est jamais gravé dans le marbre à jamais en termes de fiscalité

L’avocat qui a écrit l’article indique que le passage au LMP pourrait devenir’ automatique si l’administration fiscale y voit son intérêt (ce qui nécessiterai une évolution du droit relatif au LMP)

Il indique egalement que le LMP est un régime de faveur

Notamment du fait qu’il peut permettre d’échapper à l’IFI

Je ne pense donc pas que l’administration fiscale pousse pour une évolution dans le sens d’une augmentation du nombre de LMP pour les raisons ci dessus

Cdt

Bonjour

L avantage du lmp, n est il pas aussi de permettre une retraite à taux plein quand on décide d arrêter son activité salarié avant l age légal. Le statut permet d obtenir le nombre de trimestres manquants .

Via les cotisations RSI

article très intéressant. Je me demande comment déclarer les bénéfices au DSI… case à part ?

Merci !

Je fais tout pour éviter la situation et je m’en remets sur ce point à notre expert comptable !!

Juste quelques précisions :

– il n’existe pas de déficit foncier en matière de location meublée mais un déficit BIC. Les revenus fonciers et donc les déficits fonciers sont relatifs à une activité de location nue,

– Les déficits LMP non imputés sur le revenu global le sont sur le revenu catégoriel (BIC) pendant 10 ans, les amortissements sont reportables indéfiniment et cela m^me après la fin de la période d’amortissement,

– la CMU n’existe plus en tant que prise en charge principale mais comme mutuelle complémentaire. La prise en charge principale relative à la maladie est la PUMA (Protection Maladie Universelle) mais qui entraîne dans certain cas des cotisations qui peuvent assez significatives en fonction des revenus professionnels (soumis à cotisations sociales) ou non professionnels (non soumis à cotisations sociales). Pour faire simple, les « rentiers » (revenus non pro) vont devoir acquitter une cotisation PUMA.

Merci pour votre retour

les deux premiers points sont parfaitement exacts, je fais des raccourcis pour la compréhension et parce que cela ne change pas pour le propriétaire, mais la réalité comptable est bien telle que vous la décrivez en effet

Super intéressant pour la cotisation PUMA, je ne savais pas que cela avait évolué. Du coup, cela fait un argument en moins pour le LMP!!!

J’avoue qu’un de mes clients a eu la malheureuse surprise de devoir régler 8.000 € de PUMA du fait de revenus fonciers assez importants.

En tant que citoyen, je vais dire qu’il y a un certaine équité car l’utilisation du système de soins français à quand même un coût et n’acquitter aucune cotisation pour en bénéficier n’est pas très solidaire.

Mais en tant que professionnel, nous avons apporter quelques modifications à sa situation juridique et la cotisation est retombée à un niveau acceptable.

Mais effectivement, la protection sociale était souvent le seul argument de passage au régime LMP.

Avec la PUMA, cet argument tombe.

Tres intéressant retour sur expérience

Merci pour votre contribution

Bonjour à vous !

Excellent article permettant de remettre les choses à leurs places concernant ces deux statuts.

Malheureusement, ce n’est guère rassurant quand on voit ce vient de se passer au Conseil Constitutionnel le 8 février 2017.

Sachant que j’ai demandé à 3 experts comptables différents pour avoir des informations plus précises et que je n’ai pas de réelles réponses, quel est votre avis sur le fait d’avoir déclaré inconstitutionnel l’inscription ou non au RCS ?

Cela prend il effet dès aujourd’hui ?

Si c’est le cas malheureusement, l’inscription au LMP ne sera plus un choix…

Petit lien vers l’article en question :

http://www.conseil-constitutionnel.fr/conseil-constitutionnel/francais/les-decisions/acces-par-date/decisions-depuis-1959/2018/2017-689-qpc/decision-n-2017-689-qpc-du-8-fevrier-2018.150710.html

Merci pour votre retour, j’avoue qu’un nouvel avis ne sera pas du luxe 🙂

Bonjour

A mon sens cela ne rend pas du tout incontournable l’inscription au LMP dans la mesure ou cela reste une démarche volontaire

L’accès au statut LMP devient plus facile mais comme vous avez pu le voir dans l’article ce n’est pas forcément aussi intéressant que ce qu’on pourrait croire …

Concernant la décision du Conseil Constitutionnel du 28/02/2018, la réponse est pourtant simple : à ce jour l’administration fiscale n’a pas modifié sa doctrine ( http://bofip.impots.gouv.fr/bofip/3615-PGP) et dans la mesure où l’article L80 A du LPF précise que la doctrine de l’administration fiscale lui est opposable, le contribuable LMP bénéficie bien du régime … à ce jour … et même tant que le BOFIP n’a pas été modifié, un contribuable souhaitant bénéficier nouvellement du régime LMP peut bien faire sa demande d’inscription au RCS qui sera rejetée mais néanmoins valide au regard du BOFIP.

Quand à l’avenir, il faut rappeler que l’intention du législateur était que le bénéfice du régime LMP soit exprimé de manière explicite.

En cela, l’inscription au RCS était un critère d’un choix explicite du contribuable.

Par conséquent, les modifications viendront du législateur par exemple par l’ajout d’un alinéa disposant que le contribuable doit exprimer explicitement son intention de bénéficier du régime LMP, ou , tout au contraire modifier le régime existant.

Parfait merci beaucoup pour cet éclairage expert qui confirme notre première analyse

Merci encore pour vos contributions et bonne journée

Cette inconstitutionnalité de l’inscription du LMP au RCS n’implique-t-elle pas que des LMNP vont se retrouver « de fait » LMP s’ils remplissent les 2 autres conditions ?

C’est l’inverse en fait 🙂

Bonjour Pierre,

Super boulot !

J’insiste tout particulièrement sur les références juridiques ; trop peu d’articles donnent des informations sans les justifier.

Bravo et merci pour ces informations.

Bonjour Jean

Merci c’est sympa !

En effet, le juridique c’est fondamental mais pas particulièrement sexy 🙂