Bonus Gratuit : Le Guide Complet de la réglementation de la location saisonnière Airbnb

Êtes-vous concerné par le RSI en tant que propriétaire de location saisonnière ?

Depuis la réforme de la sécurité sociale, de nombreux loueurs en meublé se demandent s’ils doivent cotiser au RSI ou s’affilier à un autre régime.

Les propriétaires de locations saisonnières doivent s’affilier au RSI si leurs revenus dépassent 23 000 € par an, entraînant des cotisations sociales avec un forfait minimum de 1 000 €, basé sur les bénéfices.

Réglementation du RSI pour location meublée saisonnière

Le législateur a voulu considérer deux types de loueurs en meublé (et cela n’a rien à voir avec les statuts LMNP et LMP) :

Ceux qui ont une activité purement accessoire, et qui échappent aux cotisations sociales

Les propriétaires dont l’activité locative dépasse le cadre de la simple gestion de patrimoine en bon père de famille sont assujettis aux cotisations sociales

Jusqu’en 2017, les choses étaient relativement simples pour un propriétaire loueur en meublé.

Il était redevable des cotisations sociales lorsqu’il était sous statut LMP, loueur en meublé professionnel.

Désormais le thème : location meublée saisonnière et RSI est nettement plus complexe!

Ces articles vous permettront d’appréhender la situation plus en profondeur:

23 questions sur le statut LMNP de loueur en meublé non professionnel

Tout savoir sur la fiscalité de la location meublée

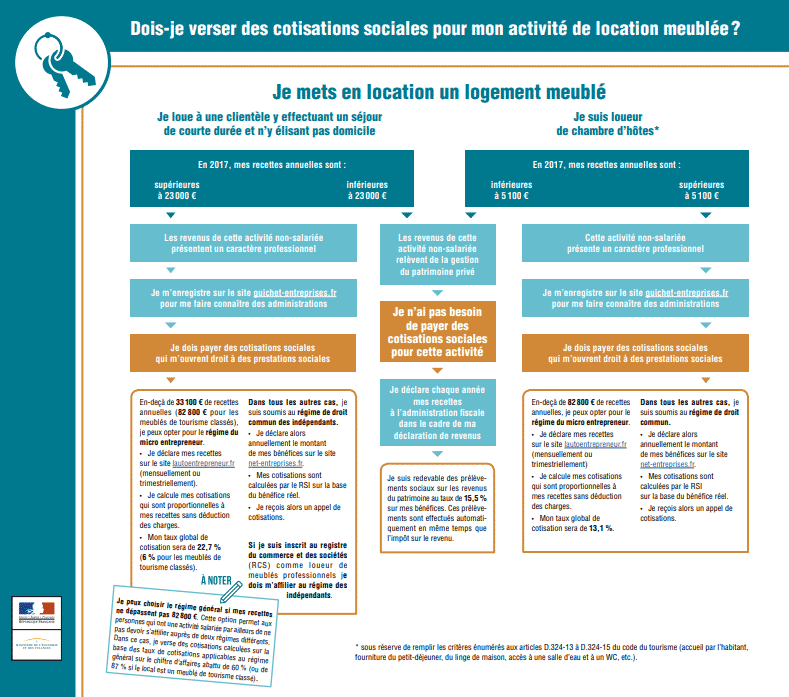

Quand un propriétaire de location saisonnière doit-il s’affilier au RSI ?

L’article 18 de la loi de financement de la sécurité sociale pour 2017 a complètement bouleversé le lien entre location meublée saisonnière et RSI.

Les cartes ont été rebattues, il n’y a plus de distinction entre loueur en meublé professionnel LMP, et loueur en meublé non professionnel LMNP.

Il y a désormais également un seuil de recettes annuelles qui est à prendre en compte.

Ainsi, au-delà d’un seuil de loyers perçus de 23 000 €, un propriétaire de location meublée doit réaliser son adhésion au RSI, lorsque :

- la location meublée est de courte durée (cf Location meublée : quelle définition pour la location meublée et quelles conséquences juridiques et fiscales?), sachant que le propriétaire peut toujours choisir de rester affilié au régime général de sécurité sociale

- Si un membre du foyer fiscal est inscrit au registre du commerce et des sociétés en tant que loueur professionnel (sachant que cette condition n’est plus nécessaire pour devenir LMP)

- Vous êtes propriétaires d’une chambre d’hôtes, pour un montant de loyers perçus très faible, 5100 € par an (une chambre d’hôtes est définie précisément par l’article L 324-3 du code du tourisme)

C’est bien le seuil des 23 000 € de recettes qui déclenche une affiliation au RSI pour un loueur en meublé saisonnier

Jean-Yves , Propriétaire de Location Saisonnière :

« Lorsque j’ai commencé à louer mon appartement en tant que LMNP, je n’avais pas réalisé que dépasser 23 000 € de revenus me soumettrait aux cotisations sociales du RSI. Ce n’est qu’après ma première déclaration que j’ai compris l’importance de bien gérer cette transition pour éviter des surprises fiscales. »

Comment sont calculées les cotisations RSI

Il y a deux seuils à prendre en compte : les deux seuils étant à 23 000€

Odette, Gestionnaire de Meublés de Tourisme :

« Le RSI semblait compliqué au début, mais avec un bon conseil fiscal, j’ai pu optimiser mes cotisations en créant une SAS, ce qui m’a permis de relever du régime général et d’éviter les cotisations RSI. Cette démarche m’a également aidée à améliorer ma rentabilité. »

Les loyers perçus via votre location meublée saisonnière

Le premier seuil de 23 000 €, est celui des recettes, soit des loyers perçus.

Ce seuil déclenche l’adhésion ou RSI, et l’application d’un forfait RSI de base d’environ 1000 €.

Il est incontournable pour la plupart des propriétaires de location saisonnière

Impact des bénéfices locatifs sur les Cotisations RSI

Le second seuil, et celui de 23 000 € de bénéfices

C’est un seuil qui rarement dépassé, étant donné le mécanisme fiscalité avantageuse appliqué à la location meublée.

C’est uniquement à partir de ce seuil de 23 000 € de bénéfices que les cotisations sociales sont dues au titre du RSI

Approfondissez vos connaissances texte articles eldorado immobilier :

Airbnb et impôts : comment déclarer vos revenus ? (Judicieusement…)

5 questions sur l’amortissement LMNP d’un investissement locatif

Pour les autres taux, nous entrons dans les détails un peu plus bas

Quel est le mieux ? régime général ou SSI ?

C’est une erreur d’appréciation potentielle qui semble fermement ancrée chez pas mal de propriétaires de location meublée, et même dans l’esprit de certains experts-comptables…

Ce n’est pas parce que le propriétaire est déjà salarié et qu’il cotise au régime général de la sécurité sociale, qu’il s’agit exactement du même système pour sa location meublée saisonnière.

En effet, les cotisations et contributions de sécurité sociale, dans l’hypothèse où le propriétaire adhère au régime général, sont calculées sur le montant des recettes.

Notez bien qu’il s’agit du montant des recettes, et non des bénéfices, ce qui change énormément de choses pour la location meublée.

Ainsi, sur la base du montant de vos loyers, vous bénéficiez un abattement de 60 %, porté à 87 % en cas de location classée en meublé de tourisme (une raison supplémentaire de vous faire classer)

Cela fait bien souvent une différence énorme par rapport au RSI, qui lui est calculé sur la base des bénéfices, avec un forfait.

Si vous êtes limites, faites bien vos calculs, car le jeu ne vaut peut-être pas la chandelle il ne faut pas à tout prix vouloir éviter d’adhérer ou RSI

Ces articles de Eldorado Immobilier vont aussi vous aider :

Guide complet : la procédure d’enregistrement de votre meublé de tourisme

Comment choisir le bon label ou classement pour votre meublé de tourisme?

Taxe de séjour en location saisonnière : comment ça marche?

Qui est automatiquement affilié au SSI / RSI

Pour être encore plus clairs, nous vous listons les 4 possibilités pour un loueur de meublé de tourisme de devoir être affilié au RSI :

- les propriétaires de location saisonnière dont le montant des loyers perçus annuellement est supérieur à 23 000 €

- les anciens LMP, qui sont redevenus LMNP, mais demeure affiliée au RSI car ils n’ont pas fait les démarches pour être radiés

- les gérants de sociétés ayant pour objet la location meublée, et les auto entrepeneurs

- des propriétaires de chambres d’hôtes qui ont des loyers supérieurs à 500 € annuels

Que dit l’administration fiscale ?

Comme tout cela est bel et bien un petit peu compliqué, l’administration fiscale a édité un guide que vous trouverez ici

je vous livre ci-dessous deux copies d’écran d’infographies concernant la location meublée saisonnière RSI

RSI : la couverture sociale est elle intéressante?

En fait, tout dépend de la situation particulière des propriétaires de location meublée.

Voici quelques situations vous avez intérêt à vous affilier au régime RSI :

- si vous avez eu carrière professionnelle très brève

- si vous arrêtez votre activité de salarié pour vous consacrer à celle de loueur en meublé

- si vous n’avez pas d’assurance pour la retraite

- si vous n’est pas d’assurance invalidité et et décès

- si vous voulez bénéficier des mêmes conditions d’assurance maladie que les salariés, alors que vous ne l’êtes pas

- si vous voulez pouvoir prétendre à la couverture de maladie universelle, aux allocations familiales dans les mêmes conditions que les salariés

Ainsi, vouloir éviter l’affiliation au RSI n’est donc pas toujours un bon choix

Déjà salarié ? devez vous vous affilier au RSI / SSI ?

Très souvent, les propriétaires de location meublée saisonnière ont un emploi à côté.

Dans ce cas, les cotisations sont dues à la fois au régime général des salariés, mais aussi au régime du RSI.

Toutefois, un propriétaire de location meublée peut demander expressément à ne pas verser la cotisation minimum ou RSI, en faisant valoir que son activité salariée prépondérante

(enfin, pour l’instant je l’ai lu, pas encore appliqué alors j’attends vos retours sur ce point!!!)

Céline, Salariée et Loueuse Occasionnelle :

« Étant déjà salariée, j’ai pu éviter l’affiliation au RSI en prouvant que mon activité principale reste mon emploi. Cela m’a évité des frais supplémentaires et des démarches administratives complexes. »

Vous gérez via une société ? comment faire

Pour les propriétaires qui existent exercent une activité de location meublée saisonnière par l’intermédiaire d’une société doivent également s’affilier au régime du RSI, s’ils ont la qualité de gérant, d’associer majoritaire

Des informations supplémentaires :

Faut il créer une société pour investir et gérer votre location courte durée?

Quelle somme pour le RSI en location meublée ?

Comme nous l’avons vu plus haut, avec un bénéfice inférieur à 23 000 €, vous devrez uniquement vous acquitter du forfait de base, qui tourne autour de 1000 €

Ensuite, les composantes du RSI sont multiples et les taux varient en fonction des loyers perçus…

En ce qui concerne les différentes composantes du RSI pour votre location meublée saisonnière:

- maladie : de 3 à 6,5 %

- indemnités journalières :0,7%

- retraite de base : 17,15 %

- retraite complémentaire : entre 7 et 8 %

- invalidité–décès : 1,3 %

- allocations familiales : de 2,15 % à 5,25 %

- CSG–CRDS : de 8 %

- formation professionnelle : 0,25 %

cela nous fait donc 40 % minimum

Sortez les calculettes et bon courage !

Conclusion

Lorsqu’un propriétaire de location meublée saisonnière dépasse 23 000 € de loyers perçus, et 5100 € pour un propriétaire de chambres d’hôtes, il doit s’affilier au RSI

Il est redevable d’un forfait de base (1000€), sauf si il dépasse 23 000 € de bénéfices. Dans ce cas, il doit les cotisations sociales à part entière (autour de 40%).

Un propriétaire peut s’affilier au régime général, qui n’est pas toujours le plus intéressant

Dans certains cas, la couverture sociale procurait pas le RSI peut être intéressant

Il semble qu’un propriétaire salarié puisse refuser l’adhésion ou RSI, et même la cotisation de base. Ce point reste à éclaircir avec la jurisprudence

Et vous, avez-vous adhéré au RSI ?

Pensez-vous le faire ?

Avez-vous des éléments à ajouter à cet article ?

Cet article a répondu à vos questions ?

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier louer en courte durée ont commencé par convaincre leur banquier grâce à une étude de marché ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ :

Quelles sont les cotisations sociales à prévoir pour une location saisonnière ?

Si vos revenus annuels dépassent 23 000 €, vous devez vous affilier au Régime Social des Indépendants (RSI). Les cotisations peuvent atteindre environ 40 % de vos bénéfices, incluant diverses contributions comme la retraite de base, l’invalidité, et la CSG-CRDS.

Dois-je m'affilier au RSI si je suis déjà salarié ?

Si vous exercez une activité salariée à côté de votre location saisonnière, vous pouvez éviter l’affiliation obligatoire au RSI en prouvant que votre activité principale reste votre emploi salarié. Toutefois, cela nécessite des démarches spécifiques et l’absence de cotisation supplémentaire n’est pas garantie.

Quelles démarches sont nécessaires pour éviter le RSI en location saisonnière ?

Vous pouvez envisager de créer une Société par Actions Simplifiée (SAS) plutôt qu’une Société à Responsabilité Limitée (SARL) pour être assimilé salarié et relever du régime général plutôt que du RSI. Cette solution permet de gérer vos cotisations sociales de manière plus avantageuse.

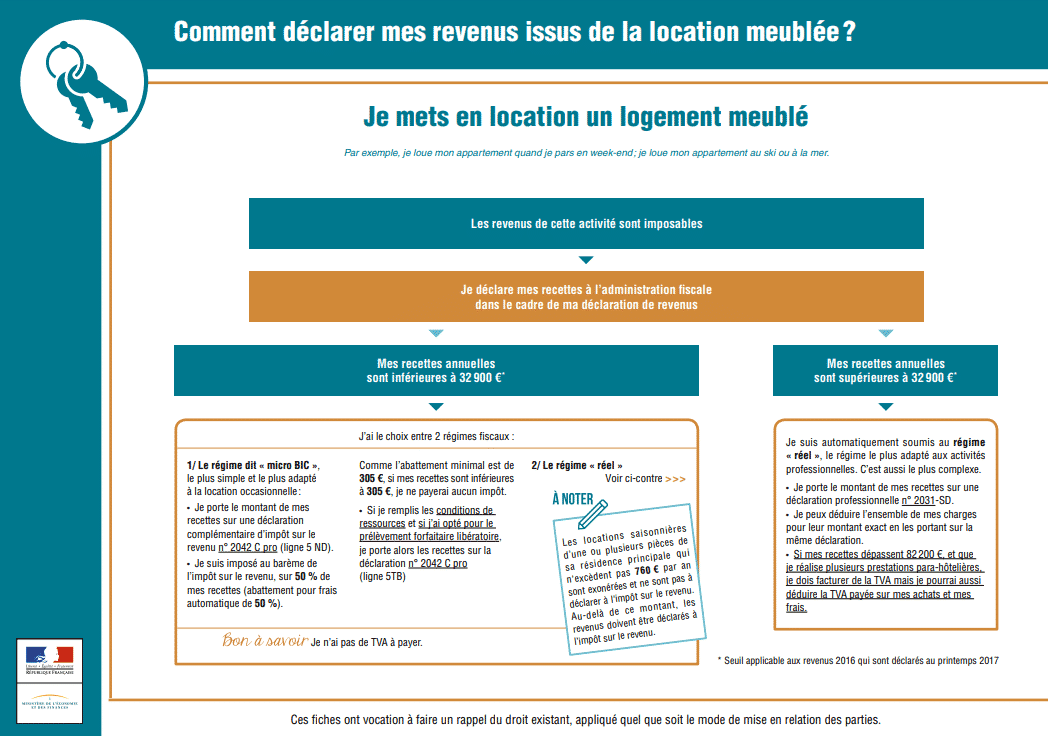

Comment déclarer les revenus de ma location saisonnière ?

Vous devez déclarer vos revenus dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Si vos recettes annuelles ne dépassent pas 32 900 €, vous bénéficiez du régime micro-BIC avec un abattement de 50 %. Au-delà, vous devez opter pour le régime réel d’imposition.

Quelle est la fiscalité applicable aux locations meublées non professionnelles (LMNP) ?

En tant que LMNP, si vos revenus locatifs sont inférieurs à 23 000 €, vous ne devez pas cotiser au RSI, mais vous devrez tout de même déclarer vos revenus sous le régime BIC. Si vous dépassez ce seuil, vous passez sous le régime des Loueurs en Meublé Professionnels (LMP) avec des obligations supplémentaires, y compris des cotisations sociales.

Quels sont les risques de ne pas s'affilier au RSI pour une location saisonnière ?

Ne pas s’affilier au RSI alors que vos revenus dépassent le seuil requis peut entraîner des sanctions, y compris des amendes et des redressements fiscaux. Il est donc crucial de bien comprendre vos obligations et de vous conformer aux régulations pour éviter des complications futures.

N’hésitez pas à nous faire part de vos remarques dans les commentaires ci-dessous, nous y répondrons rapidement et ce sera très utile !

Bonus Gratuit : Le Guide Complet de la réglementation de la location saisonnière Airbnb

Bonsoir Pierre

Je loue en saisonnier depuis 3 ans cela se passe de mieux en mieux, néanmoins c est bientot le lmp qui arrive …

j’aimerais faire classer mes appartements pour les faire passer en location de tourisme.

J’aimerais pouvoir bénéficier de l’abattement de 71 % sur ce régime.

Le problème, est-ce que je pourrais en bénéficier également si je passe en LMP ?

Je suis en nom propre.

Bonjour oui pas de soucis, les deux sont indépendants

vous avez bien fait vos calculs ?

A très vite

Pierre

Bonjour Pierre,

j ai entendu dire que le LMP a changé en 2021, et que cette ancienne règle du forfait de base RSI de 1000€ en dessous du seuil de 23 000 € de bénéfices ne soit plus vrai ?

A présent, Il semblerait que l’on doit payer 34% à 45 % du bénéfice imposable, dès le 1er euros de bénéfices, et donc sans application de l’ancienne règle du forfait de base en dessous de 23 000 €.

Confirmez vous cette information ? N’est il plus possible de cotiser uniquement sur la base du forfait de base en 2021 ?

Les informations de cet article serait donc obsolète ?

Bonjour Nicolas,

Il n’y a pas grand chose de changé, l’objectif reste de ne pas avoir de bénéfice imposable

C’est tout l’intérêt de la location meublée 🙂

A très vite

Bonjour Pierre,

Merci pour cette clarification du couts du RSI, cependant vous ne présentez pas le coût dans le cas du Régime général. et vu le titre cet article, je trouve cette info manquante, afin de pouvoir véritablement comparer lequel choisir. Pouvez vous nous en dire plus sur le choix régime général et son coût ?

Bonjour Nicolas,

C’est le coût classique : https://www.editions-tissot.fr/droit-travail/content.aspx?idSGML=9a3f621d-3d67-4b73-a789-45e6463dbbe6&codeCategory=PME&codeSpace=REP&chapitre=P07C1&pageNumber=7§ion=EDC-P07C1F010&op=1

Bien à vous

il faudrait penser à actualiser l’article. le sujet est vraiment d’actualité pour de nombreux propriétaires de gîtes et tout le monde raconte n’importe quoi sur you tube, entre le régime général, le ssi, le fait également de classer son logement, et encore les lmp qui sont déjà micro entrepreneurs seront exemptés de la cotisation minimale? allez qui va balancer des infos plutôt que d’attendre des likes sans lire un texte.

Bonjour

Pas vraiment, la stratégie de la location meublée est toujours de ne générer aucun bénéfice fiscal et donc de ne pas être imposable

beaucoup de buzz…

Bien à vous

Bonjour Pierre,

Je me permets de vous poser une question :

Je fais de la location saisonnière LMNP sans SIRET, nous exploitons un appartement en indivisibilité avec mon ex conjoint en LMNP (pas de SIRET) le CA pour 2019 est de 35K/€

Pour éviter le basculement obligatoire vers le LMP avec RCS, nous avons répartis le CA de 2019 en deux parts sur nos impôts respectifs. Ainsi donc pour l’exercice de 2019, nous avons dû payer chacun de son côté 1470 € de charge sociale + près de 3000€ d’impôts sur le revenu suite à cette activité.

Suite à la pandémie qui sévit depuis mars 2020, l’état à mis à disposition un fond d’aide pour les PMI, artisans, auto-entrepreneurs et également pour les professionnels de tourisme location meublé professionnel (LMP)

Pour pouvoir bénéficier de cette aide, il fallait être en LMP, formuler une demande d’aide depuis son espace adhérent sur le site des impôts.

Ma question est la suivante : pour les personnes qui font du LMNP et n’ont pas de Siret, ce qui est notre cas, est ce qu’on ouvre droit ou pas ?

Depuis mars 2020 notre activité est très impacté, a chuté de CA de 80%).

Si oui comment doivent-on s’y prendre pour faire la demande d’aide SVP ? (On ne peut pas formuler la demande sur le site des impôts si pas de n de SIRET

D’ailleurs je me pose la question à quoi bon peuvent servir les 1470 € de charge sociale que j’ai payé, sachant au passage, je suis en fin de droit au niveau chômage

Merci par avance pour votre retour

Bonne journée à vous

Cordialement M.AMAZIGH

Bonjour

Merci pour votre intérêt et votre suivi de Eldorado Immobilier

Vous avez un numéro de SIRET, sinon vous avez raté une étape 🙂

Comment remplir le formulaire P0i ? début d’activité (+ vidéo)

par ailleurs, vous ne pouvez pas déclarer vos revenus séparément et considérer que vous ne passez pas le seuil, c’est le revenu de l’indivision qui compte, en tant que personne morale

Location meublée en indivision : 17 infos essentielles (facile et utile)

A très vite

Bonjour Pierre,

Je suis LMNP avec location bail meublée et un meuble de tourisme pour une valeur de 24 ooo euros (20 000 euros pour la location à l’annee Et 4000 euros de location saisonnière ) .

J’ai uniquement des revenus fonciers via SCI et j’ai eu à Payer la sécurité sociale via une taxe de 8% de mes revenus imposable soit 4800 euros.sans avantage de trimestres ….

Est ce que si je développe le LMNP saisonnier je peu cotiser au RSI et obtenir des trimestres pour ma retraite ?

Je vous remercie ,

Cordialement

Bonjour

Merci pour votre message

Oui vous pouvez complètement

Toutefois notez bien que le nombre de trimestres par an est plafonné. Si vous avez un travail salarié à côté vous cotisez donc « pour rien »

Est ce le cas ?

À très vite

Bonjour Pierre,

Bravo pour la qualité de vos articles !

Nous gérions depuis 2016, avec ma femme, sous statut LMNP, une location qui générait moins de 23 000 € de CA. Depuis avril 2019 nous avons acquis 2 autres biens qui nous ont fait dépasser le seuil fatidique de 23 000 € pour l’année 2019.

Nous allons donc devoir nous affilier au SSI bien que nous sommes par ailleurs salariés dans le domaine privé ( revenus du foyer > aux revenus de location).

La question :

– Devons-nous nous affilier au SSI dès à présent ou pouvons-nous attendre la prochaine déclaration de revenu ? (suis-je en retard ?)

En effet je n’ai rien trouvé sur le moment de s’inscrire comme travailleur indépendant : au moment du dépassement des 23 000 € et donc en cours d’année ? Au moment de la déclaration fiscale qui précise à l’administration que j’ai plus de 23 000 € de revenus ?

à vous lire.

Bien cordialement

Bonjour Pierre,

Merci pour ces explications précieuses, il existe très peu d’information pertinente sur le web.

Ma femme et moi possédons deux biens exploités en location LMNP avec en 2019 des recettes > 23K€ (mais des bénéfices < 23K€). Je suis salarié et c'est ma femme (sans emploi) qui s'occupe de l'activité de location en meublé. D’ailleurs la déclaration d’impôt sur le revenu concernant cette activité est au nom de ma femme.

1- Est-il possible que l'affiliation au RSI soit au nom de ma femme (seul) et ainsi qu'elle puisse réellement bénéficier des 4 trimestres de cotisation retraite et autres avantages?

2- Je comprends d'après votre article qu'elle ne paiera que 1000€ de cotisation RSI?

Merci en avance pour ces précisions.

Merci Marc, vous me faites plaisir !

Je n’ai pas les détails de votre situation, mais sur le principe je dirais ou pour l’aspect cotisations sociales

Peut etre devrez vous pour optimiser cela monter une SAS pour que votre épouse soit salariée et bénéficie du système « à plein »

Et en effet, elle ne paiera que le forfait de base (en fait vous deux en tant que couple marié). C’est d’ailleurs plutôt 900€ que 1000€

A très vite et bonnes réflexions

Bonjour Pierre,

Merci pour votre blog, et la somme d’informations qui y figure.

Je loue 3 biens en meublés … mais plutôt longue durée : baux de 1 an tacitement reconductibles … et finalement, mes locataires restent 3 ans en moyenne.

Cette activité est un accessoire. Nos salaires sont au dessus de nos revenus locatifs.

Je suis en LMNP légèrement au dessus des 23k de recettes cette année.

Dois-je cotiser au RSI au regard de la durée de mes locations ? (référence à l’art. L. 613-1 du code de la sécurité sociale)

Si je monte à 45k de revenus l’année prochaine avec un nouveau bien, dois-je changer de statut ?

Merci pour votre éclairage.

Bonjour Louant uniquement à l’année, vous n’êtes pas concerné du coup !

Bien à vous

Je suis presque dans la même situation et en même temps pas du tout.

J’ai 3 appartements.

2 en location SAISONNIERE à l’année pour UN TOTAK DE 20000€ de revenus bruts

et 1 en location à l’année pour 10000€ de revenus bruts.

Si je comprends bien je n’ai pas à payer de cotisations sociales non plus ?

Si c’est le cas comment séparer et distinguer ces 2 types de revenus dans ma future déclaration ?

Cordialement.

Bonjour Pierre,

Je suis fonctionnaire et avais choisi il a 6 ans le statut LMNP (siren sans inscription au RC) avant les reformes afin d’exploiter un bien à destination d’une clientèle mixte : étudiante 9 mois et saisonnière 3 mois, j’objectif était de préparer une activité et un revenu complémentaire en vue de la retraite

Le CA 2019 est de : étudiants 21000€ et saisonnière 8000€ bénéfices 4000€

Ce CA dépassant mes revenus salariés (80%) je basculerai de fait en LMP ?

Ensuite mon statut de fonctionnaire étant incompatible avec une activité pro je ne peux m’affilier au RSI, alors un conseil SVP : j’arrête l’activité saisonnière ?

Merci pour le retour

Franck

Vous avez la réponse un peu plus bas 🙂

A tres vite

bonjour PIERRE

Je suis LMNP avec 22 000 euros de CA, en parallèle j ai une magasins de prêt a porte 20 000 euros de bénéfice en micro entreprise, je voudrais réinvestir dans location meuble, si je dépasse 23 000 euros CA, je serais oblige de passe a LMP?

cordialement

Bonjour

oui, c’est ce que dit la nouvelle jurisprudence

Cordialement

Bonjour Pierre,

Je suis fonctionnaire et avais choisi il a 6 ans le statut LMNP (siren sans inscription au RC) avant les reformes afin d’exploiter un bien à destination d’une clientèle mixte : étudiante 9 mois et saisonnière 3 mois, j’objectif était de préparer une activité et un revenu complémentaire en vue de la retraite

Le CA 2019 est de : étudiants 21000€ et saisonnière 8000€ bénéfices 4000€

Ce CA dépassant mes revenus salariés (80%) je basculerai de fait en LMP ?

Ensuite mon statut de fonctionnaire étant incompatible avec une activité pro je ne peux m’affilier au RSI, alors un conseil SVP : j’arrête l’activité saisonnière ?

Merci pour le retour

Franck

Bonjour Franck

L’accès au statut du LMP prévoyait une inscription au RSC ce qui n’est pas permis pour les fonctionnaires.

Un fonctionnaire a attaqué cette décision et la condition a sauté.

Un fonctionnaire semble donc être en capacité d’être LMP

Qu’en pensez vous ?

Cordialement

bonjour PIERRE

Je suis LMNP avec 22 000 euros de CA, en parallèle j ai une magasins de prêt a porte 20 000 euros de bénéfice en micro entreprise, je voudrais réinvestir dans location meuble, si je dépasse 23 000 euros CA, je serais oblige de passe a LMP?

cordialement

Bonjour

oui, c’est ce que dit la nouvelle jurisprudence

Cordialement

Bonjour Pierre,

je fais parti du cercle privé qui est formidable.

Je loue un bien 9 mois à l’année en meublée et 3 moi en meublé saisonnier. En additionnant les 9 mois et 3 mois je depasse les 23000 mais si j’additionne que les loyers des 3 mois d’ete je ne les depasse pas. Donc suis je redevable du RSI?

Merci encore pour tout Pierre.

Merci pour votre retour Tom !

A très vite

Bonjour. Hors considerations LMNP/LMP, en LCD, si on fait PLUS de 23ke de chiffre d affaires et MOINS de 23ke de benefices, on ne paye que le forfait de base du rsi a 1000e et quelques, c est bien ça ?

Cordialement.

Excatement !

C’est d’ailleurs plutôt souvent autour de 900€

Vous vous lancez c’est cela ?

Bonjour.

Oui cette année, c’est fait avec un 1er bien à grand remplissage (T4 à gros travaux), le même à venir, en travaux actuellement.

1/ A confirmer mais je pensais que le forfait de base RSI ne s’appliquait qu’en cas de résultat négatif, et qu’en cas de bénéfice, le calcul des taux réels commençait.

Vous êtes le seul blog ou j’ai pu lire les 2 seuils de 23KE de CA ET 23KE de bénéfices; J’espère que vous êtes dans le vrai car il est assez aisé de ne pas dépasser 23KE de bénéfices finalement, plus facile évidemment que de rester déficitaire….

2/Relatif au statut LMP (hors considérations LCD), il n’est pas encore certain qu’y passer entraîne la soumission au SSI, puisque pas d’inscription au RCS.

Certainement faut-il y voir une plutôt une opportunité offerte aux « anciens » LMP qui peuvent se désaffilier du SSI…..

Cordialement.

Bonjour Antoni,

A mon sens si vous n’etes pas déficitaire fiscalement, il faut prendre des mesures… revendre ou acheter plus …

Sinon, quel est l’intéret de la location meublée ?

Vous etes redevable au SSI sur tous vos bénéfices en effet.

Vous avez raison sur le 2/, tout cela nécessite des calculs fins car le LMNP et le LMP ont tous des deux avantages !

A très vite

Bonjour, j’aimerais votre avis svp. Nous avons avec mon mari fait l’acquisition en nom propre d’un ensemble de trois gîtes mis en location saisonnière. Nous sommes par ailleurs propriétaire d’un habitation par le biais d’une SCI et investit dans deux programmes pinel. J’ai cessé toute activité professionnelle pour pouvoir m’occuper de la gestion de ce bien. Je me suis crée un statut de micro entreprise avec déclaration urssaf trimestrielle et cette année nous ne devrions pas dépasser les 23 000 euros de CA (l’année prochaine on espère atteindre les 30 000). Mon mari a de bons revenus (60 000 /an). Les gîtes sont classés et en ZRR. Pouvez vous m’indiquer quelle est la déclaration la plus avantageuse pour nous deux ? Il me semble qu’en ZRR on bénéficie d’exonérations fiscales multiples , faut il déclarer le complexe de gîte en résidence principale ou secondaire ? (j’y vis de avril à octobre). Il y a beaucoup d’informations et je suis un peu perdue

Par avance merci

Bonjour

Bravo pour votre projet !

Pour simplifier les choses prenez attache d’un expert comptable qui fera la part des choses précise entre 2 options :

– déclarer au réel

– bénéficier de l’abattement à 71%

Pour le ZRR vous bénéficiez aussi de fortes réductions de TF

Cela vous éclaire ?

Je reste à votre disposition

Bien à vous

Bonjour,

J’ai un meublé de tourisme et un F1 meublé loué à l’année à une étudiante. Pouvez-vous juste me confirmer que le seuil de 23 000 EUR qui déclenche les cotisations supplémentaires est une addition des loyers du Meublé de Tourisme et du Meuble Classique? Ou c’est un seuil de 23 000 EUR pour chacun?

Si jamais, je dépasse le seuil de 23 000 EUR avec le Meublé de Tourisme, est-ce applicable pour moi comme je travaille à Luxembourg? Et quel régime choisir, régime général ou l’autre ? J’ai lu qu’avec le régime général il y avait un abattement de 87% mais comme j’ai deux types de meublés différent, je ne sais pas..

Un très grand merci!

Elodie A.

Bonjour Elodie

Vous vous posez les bonnes questions :€

J’aurai besoin de quelques infos complémentaires pour vous orienter : avez vous des revenus par ailleurs supérieurs à 23000€ annuels, vos locations sont elles à Luxembourg ou en France ?

Excellente soirée et à tres vite

Bonjour, pardon du retard.. j’ai des revenus à côté supérieur à 23 000 EUR annuel à Luxembourg. Mes locations sont en France. Je me demande s’il n’est pas plus simple pour moi de ne pas dépasser les 23 000 EUR avec le meublé de tourisme pour éviter les calculs.. Qu’en pensez-vous? Merci! Elodie A.

Bonjour

Pas de soucis 😉

Ce n’est pas vraiment plus compliqué si vous dépassez les 23k€ mais vous allez devoir régler le forfait de base du RSI (SSI)

Donc si vous dépassez largement pas de problème, si vous êtes limite, restez en dessous

Cela vous semble plus clair ?

Bien à vous

Merci Pierre. Comme je vais être limite.. je vais limiter au besoin les réservations pour rester en dessous! Un grand merci : )

Bonne idée en effet 🙂

bonjour,

Merci pour votre explication claire qui est de loin la plus détaillée et claire que j’ai pu trouver! J’ai cependant une question. J’ai lu qu’il y avait une circulaire ministérielle dans le cas ou les locations sont gérées par des professionnels de l’immobiliers. Vous n’abordez pas ce sujet, confirmez-vous cette information? Dans ce cas, faut-il faire une déclaration particulaire?

Merci pour votre retour!

Bonjour Joel,

Merci pour votre appréciation qui me fait bien plaisir !

Vous avez tout à fait raison.

Le fait de passer par un professionnel (conciergerie) vous exonéré de passer par la case RSI.

Mais bon cela grève quand même votre rentabilité par ailleurs 😉

Qu’en pensez vous ?

Bonjour, sur quel document vous appuyez vous ?

Par ailleurs la « conciergerie » doit elle posséder la carte G pour que cela puisse fonctionner ?

Merci

Bonjour

Merci pour votre message et pour votre intérêt dans Eldorado Immobilier

Nombreux sont ces documents 🙂

mais la plupart du temps cela vient des états annuels de la sécurité sociale

A très vite

Bonjour,

J ai un ÇA a 40k€ en location meublé courte durée.

En 2018 mon bénéfice est de 1000€ (finit le déficit…), du coup comment va être calculé ma cotisation rsi ?

Bonjour Adeline

Sur votre bénéfice de 1000€ du coup

Cela sera assez proche de la cotisation de base

Avez vous déjà pris contact avec l’organisme officiel pour plus d’informations ?

Bien à vous

Bonjour,

je lis avec intérêt votre article sur les locations saisonnières et je suis comme tout le monde, complètement perdue.

Avec mon mari, nous avons des gîtes meublés de tourisme classés. Nos recettes dépassent 23 000 euros pour 2018.

Jusqu’à présent, nous disposons donc d’un abattement de 71%, et nos impôts sont calculés sur les 29% restants. Il va donc falloir que l’on s’occupe de se déclarer au RSI.

Nous avons en parallèle tous les deux des activités salariées saisonnières, qui nous permettent d’avoir une mutuelle d’entreprise, même l’hiver pendant les périodes de chômage. J’aimerais donc savoir ce qu’il en est exactement concernant tout ce que l’on va devoir payer.

Si nous nous déclarons auto-entrepreneur, avons nous toujours ces abattements ? Est ce que l’abattement de 71% est remplacé par celui de 87% ? Je ne comprends pas bien la différence quand il est question de bénéfices et de recettes ? Actuellement si je fais 30 000 euros de recettes avec 71% d’abattement, je suis imposée sur environ 8000 euros. En auto-entrepreneur avec 30 000 euros comment cela se passe-t-il ?

Et comment cela se passe-t-il si on décide de rester au régime général ?

Jusqu’à présent, nous payons également les taxes d’habitations de nos gîtes. Je pense que nous allons devoir payer la CFE, sera-t-elle en plus ou en remplacement de la taxe d’habitation ?

Je comprends bien qu’il est compliqué de répondre à toutes les différentes questions de tout le monde, mais j’espère que vous pourrez m’éclairer tout de même un peu.

Merci d’avance de votre réponse,

Bonjour !

Merci pour votre message et votre intérêt pour eldorado immobilier 😉

Concrètement je pense que la première étape que vous devriez tester est de passer en déclaration au réel, cela devrait changer pas mal de choses…

Ensuite, testez régime général contre RSI, en général le RSI de base est plus intéressant, contrairement aux idées reçues.

Concernant la taxe d’habitation, vous ne devriez pas la payer. Par contre, la CFE aurait du etre due depuis le début 😉

Cela vous permet d’y voir un peu plus clair?

A très vite

Pierre

Bonjour,

Pourriez-vous s’il vous plait me confirmer les taux de cotisations URSSAF dans le cadre d’Auto entrepreneur pour mon activité de Loueur meublé de tourisme classé dans le cadre de L’ACCRE (Je suis dans la 1ére année Accre)

L’URSSAF compte un taux de 6% mais j’ai vu sur plusieurs supports et notamment le portail officiel Auto-entrepreneur qu’il y a des taux réduits (2,9 % – 3% – 5,5%)

Je n’arrive pas à faire appliquer ces taux à L’URSSAF….

Je vous remercie par avance.

Bonjour Christine

Je dirais que les voies du seigneur sont impétrables;)

Seul un écrit de leur part (voir plusieurs à confronter et comparer) pourra vous éclairer précisément…

Bonjour,

Je trouve le régime du micro-entrepreneur très intéressant lorsqu’on est en meublé classé (cotisations sociales de 6% sur le revenu). Pour un revenu de 23K€, cela fait 1 380€ de charges, contre 3 955€ (17,2%) pour celui qui fait 22 999€. Les loueurs ont donc tout intérêt à classer leurs meublés et à franchir le seuil des 23K€.

Par contre je me pose une question à laquelle vous aurez peut être une réponse : que se passe-t-il si je loue 1 meublé classé, et 1 meublé non classé en régime micro-entrepreneur ? Va-t-on appliquer 6% sur le CA de l’un, et 22% sur le CA de l’autre ? Et quid du seuil de CA ? 70 000 ou 170 000 ?

Bonjour

la réflexion porte généralement sur le faire de ne pas faire de bénéfices

ainsi, si vous dépassez les 23k€ de CA, vous devez le SSI minimum autour de 1000€ … et c’est tout…

Oui mais dans mon cas, 2 des 4 appartements font partie de ma résidence principale. Donc au réel, ça veut dire les apporter à l’actif, et bonjour les ennuis qui commencent (évaluation des appartements par un notaire, renonciation au régime d’exonération des plus-values de la résidence principale, etc.).

Il est a priori préférable pour moi, et je pense pour tout loueur dont une partie significative de son parc fait partie de sa résidence principale, de rester au micro et de bénéficier d’un abattement sur l’ensemble de son parc, plutôt que déduire les amortissements seulement d’une partie.

Partagez vous cette analyse ?

Effectivement, je n’avais intégré cette donnée du problème :=)

Bonjour, j’ai lu l’ensemble de vos commentaires avec intérêt, je reste confus sur ma situation.

je suis en LMNP, au chômage pour création d’entreprise.

si je dépasse 23K de recette en location meublée saisonnière je dois m’affilier au RSI. je ne comprends pas les différentes possibilités pour le faire :

1/ soit pour le régime du micro-entrepreneur : vous vous affiliez puis vous déclarez vos recettes et vous calculez et payez vos cotisations sur le site autoentrepreneur.urssaf.fr ;

2/soit pour le statut de travailleur indépendant : vous relevez de la Sécurité sociale pour les indépendants. Vous vous affiliez sur guichet-entreprises.fr et déclarez vos bénéfices sur le site net-entreprises.fr ;

3/ soit pour le régime général. Vous déclarez et payez vos cotisations en utilisant l’espace « vos services en ligne » ci-contre. Dans ce cas, l’enregistrement sur guichet-entreprises.fr n’est pas nécessaire ;

Sachant que Pole Emploi en cas d’activité auto entrepreneur déduit de votre chômage le montant de vos recettes …

Enfin j’ai contacté le SSI (ex RSI) aujourd’hui, au téléphone la personne me dit que je ne peux m’affilier que si je remplis également 2 autres conditions : inscription au RCS et recettes supérieures aux revenus du foyer (ce n’est pas le cas)

Ces 3 conditions sont celles du passage au LMP et suggère que je ne peux pas continuer à être LMNP ??

je vais rappeler le SSI demain pour avoir un autre interlocuteur

C’est une sage décision 🙂

Personne ne comprend rien à la réglementation, vous devriez avoir autant de réponses que d’interlocuteurs !

Bonjour,

Je suis dans le même cas…

Au chômage pour création d entreprise.

Mon CA est supérieur à 23k€, et en 2018 j ai un bénéfice de 1000€. Quel montant de SSI vais je payer ?

Idem 🙂

Bonne journée

Bonjour,

Avec mon épouse, nous avons 3 locations en meublés. Les recettes sont dans la tranche 23000-70000€, donc assujettis au RSI.

Nous avons un SIREN en statut LMNP

Sur nos locations, nous sommes au frais réel avec un bénéfice à zero, donc exonérés d’impôts sur les locations.

Nous avons tous les deux une activité salariée dans de grandes entreprises.

Concernant le RSI, en regardant le site de l’URSAFF nous avons la possibilité de choisir en 3 options pour enregistrer notre activité

1/ soit pour le régime du micro-entrepreneur : vous vous affiliez puis vous déclarez vos recettes et vous calculez et payez vos cotisations sur le site autoentrepreneur.urssaf.fr ;

2/soit pour le statut de travailleur indépendant : vous relevez de la Sécurité sociale pour les indépendants. Vous vous affiliez sur guichet-entreprises.fr et déclarez vos bénéfices sur le site net-entreprises.fr ;

3/ soit pour le régime général. Vous déclarez et payez vos cotisations en utilisant l’espace « vos services en ligne » ci-contre. Dans ce cas, l’enregistrement sur guichet-entreprises.fr n’est pas nécessaire ;

Pouvez-vous m’éclairer sur la meilleure option pour le RSI.

Par avance merci

Bonjour Alain,

Merci pour votre intérêt et pour votre message

Vous avez bien résumé la situation

Quelle que soit l’option que vous retenez, vous allez cotiser au RSI sans rien avoir en échange car vous cotisez déjà tous vos trimestres via votre activité salariée à temps plein.

Par conséquent, ce qui semble logique est de calculer le coût des 3 options et d’opter pour la moins onéreuse dans votre situation

Cordialement

Bonjour,

Avec mon épouse, nous avons 3 locations en meublés. Les recettes sont dans la tranche 23000-70000€, donc assujettis au RSI.

Nous avons un SIREN en statut LMNP

Sur nos locations, nous sommes au frais réel avec un bénéfice à zero, donc exonérés d’impôts sur les locations.

Nous avons tous les deux une activité salariée dans de grandes entreprises.

Concernant le RSI, en regardant le site de l’URSAFF nous avons la possibilité de choisir en 3 options pour enregistrer notre activité

1/ soit pour le régime du micro-entrepreneur : vous vous affiliez puis vous déclarez vos recettes et vous calculez et payez vos cotisations sur le site autoentrepreneur.urssaf.fr ;

2/soit pour le statut de travailleur indépendant : vous relevez de la Sécurité sociale pour les indépendants. Vous vous affiliez sur guichet-entreprises.fr et déclarez vos bénéfices sur le site net-entreprises.fr ;

3/ soit pour le régime général. Vous déclarez et payez vos cotisations en utilisant l’espace « vos services en ligne » ci-contre. Dans ce cas, l’enregistrement sur guichet-entreprises.fr n’est pas nécessaire ;

Pouvez-vous m’éclairer sur la meilleure option pour le RSI.

Par avance merci

Alain

Bonjour Alain,

Merci pour votre intérêt et pour votre message

Vous avez bien résumé la situation

Quelle que soit l’option que vous retenez, vous allez cotiser au RSI sans rien avoir en échange car vous cotisez déjà tous vos trimestres via votre activité salariée à temps plein.

Par conséquent, ce qui semble logique est de calculer le coût des 3 options et d’opter pour la moins onéreuse dans votre situation

Cordialement

Que d’informations! Que c’est complexe! J’ai plusieurs questions:

– comment exactement est calculé le montant de recettes/revenus? je le demande car je suis environ 1000 euros au dessus des 23000 mais il y a des frais pris au départ par le site de location, ainsi que la taxe de séjour que je collecte, donc la façon exacte dont est définie le 23000 est en fait importante.

– étant donné que le RSI disparait et devient le SSI à partir de janvier, est-ce que ce sera au SSI que les loueurs meublés seront assujetis à partir de l’an prochain?

– je n’ai pour l’instant pas d’autre activité professionnelle, est-ce que vous dites en fait qu’etre inscrit au RSI pourrait etre ma meilleure option (financièrement) pour bénéficier d’assurance maladie et pour accumuler des points de retraite? Mes bénéfices sont d’environ 10,000 euros. Me dites-vous que cela me coutera 1000 euros + 4000 (40%)?

– si je débute des activités de design (inscription à l’URSSAF), serais-je sous le meme régime? et dans ce cas, cela voudrait-il dire que les bénéfices venant de cette nouvelle activité seront ajoutés à ceux des locations et les cotisations de 40% sur le tout?

Merci d’avance!

Bonjour

D’une manière générale, il faut chercher à avoir 0 bénéfice, pour exploiter le potentiel de la location meublée

Ensuite, les 23000€ sont des recettes, qui donnent lui à cotisation au forfait minimum de RSI

Oui le SSI prend le relais, mais rien ne change concrètement

Dans votre situation, les faits semblent clairs, le RSI vous permettra d’avoir une couverture sociale pour des frais généralement moindres que le régime général.

Concernant vos bénéfices, peut être n’avez vous pas encore pensé à déclarer au réel ? Je me trompe ? 😉

En tant qu’indépendante, vous serez soumise au même régime en effet

Et j’ai bien peur que tout cumulé les cotisations soient supérieures à 40%

Si il y a des gilets jaunes, ce n’est pas pour rien 😉

je suis actuellement au chomage , et j ai achetée 2 aparts que je loue en courtes durée qui vont rapporter environ 20 à 25 K

A la fin de mon chomage comment declarer pour que je cotise et me faire un revenu ( le RSI est il interresssant dans ma situation ?)

Bonjour ,

je suis actuellement au chomage et j ai ouvert 2 locs courtes durée cette année , qui vont me rapporter environ 20 000 à 25 000 de CA j aimerai savoir comment le déclarer à la fin de mon chömage pour cotiser et en faire un revenu ?

( RSI interressant pour moi ?)

Bonjour Inès

Merci pour votre intérêt

En fait, vous devez déclarer vos revenus dès que vous les percevez 🙂

Dans tous les cas, le RSI semble être le système le plus intéressant financièrement

Toutefois, vous ne devez pas dégager beaucoup de bénéfices imposables

Vous envisagez de déclarer sous quel régime ? reel, micro bic, abattement meublé de tourisme ?

Bien à vous

Bonjour,

Nous sommes des Hollandais et nous sommes perdus un peu dans cette matière. Depuis 10 ans on habite en Normandie en permanence et on loue un gîte (meublé de tourisme classé) avec des recettes moins de 23000 Euro. On n’est pas salarié en France, mais touche une retraite des Pays-Bas. Donc pas de soucis; déclaration en micro-bic, non professionnel, et payant les prélèvements sociaux. Depuis le premier janvier 2018 nous avons ouvert un deuxième gîte classé, qui a fait monter les recettes au dessus le seuil de 23.000 Euro. À noter: les recettes totales des gîtes sont maintenant plus que le montant de la retraite.

On a bien compris on doit payez des cotisations sociales. D’après votre d’infographies concernant la location meublée saisonnière , nous avons compris que nous avons 3 possibilités pour payez ces cotisations:

1) adhérer au régime du micro entrepreneur ( nos recettes ne dépassent pas 82.800 euro)

2) adhérer au régime de droit commun des indépendant

3) adhérer au régime général ( nos recettes ne dépassent pas 82.800 euro)

La quelle il faut choisir et est-ce qu’on a le droit de choisir toutes ces possibilités? Dans notre cas, on est pas salarié et le régime réel n’est pas intéressant parce que l’abattement de 71 % pour les impôt nous convient mieux. À noter: je suis déjà inscrit étant auto-entrepreneur pour une activité profession libérale (BNC) avec un CA de environs 1000 Euro maximal. Est-ce qu’il y a des avantages/désavantages entre les trois dans notre cas. Je vous remercie d’avance.

cordialement,

Rudolf

Bonjour Rudolf,

Merci pour votre intérêt

Vous êtes un peu perdu, mais vous avez quand même très bien étudié la question 🙂

Bravo à vous

A priori le régime ex RSI est plus intéressant que le régime général

Un expert comptable spécialisé dans le meublé pourra regarder plus précisément sur la base de votre situation chiffrée

Je peux vous donner des coordonnées si cela vous intéresse

Vous arrivez à remplir à quel pourcentage vos gîtes à l’année ?

Bien à vous

Bonjour Pierre,

Merci pour votre réponse.Notre taux de remplissage est env. 60 % (30 semaines par gîte par an). Quand vous dites le régime ex RSI, ça veut dire possibilité 2) adhérer au régime de droit commun des indépendant?? (voir les possibilités dans notre question).

Pour quelle raison? J’avais compris que dans ce cas, on déclare les impôts en régime réel? Et ça je ne veux pas, car notre abattement de 71 % est largement plus avantageux que les frais réels.

Puis,est-ce qu’on est éligible pour toutes les possibilités? Et, est-ce qu’il y a une différence au niveau de taux de cotisations entre les possibilités? On a compris que dans le cas de nr 1 (micro-entrepreneur/ancien auto-entrepreneur) le taux global est 6 % pour meublé classé. Pour le régime général, il y un abattement de 87% avec un taux de env. 45 % ça revient presque au même montant.

Merci,

Rudolf

Bonjour Rudolf

Oui c’est cela pour le RSI

C’est indépendant des autres calculs, c’est un impôt supplémentaire sur les bénéfices, vous pouvez remercier le lobby hôtelier…

Vous devez pousser vos calculs pour bien voir quel est le régime le plus intéressant, à la fois maintenant mais aussi dans quelques années

faites vous assister d’un expert comptable au besoin

Bien à vous

re !

donc si je fais 30k € de bénéfice > je dois donc 40 % de 30k € soit 12 000 € de rsi ? il reste donc que 18k € !

il faut bien calculer .. car il vaut mieux dans ce cas faire « que 23k € de benefice » et avoir juste 1K € de rsi ??

il reste dans ce cas 22k € , donc on travaille moins pour gagner plus ?! bizarre ..

Question :

-> j’achète en indivision avec ma compagne (on va se pacser et donc imposition commune à venir ) MAIS qui paye le rsi ? j’ai lu votre article sur l’indivision mais j’ai pas bien saisie ..

-> enfin si j’ai plusieurs biens en location meublé , seuls les biens qui sont loués « en courte durée » sont à prendre en compte pour le seuil de 23k € de recettes et bénéfice ?

– exemple j’ai une maison louée en meublé 25 000 € par an à l’année ( RP des locataires ) et deux apparts en courte durée qui font 30 000 € de recettes MAIS un bénéfice réels disons de 10 k €. Dans ce cas on doit juste 1k € de rsi ? Comment faire une comptabilté , car les locations meublés que cela soit à l’année ou en courte durée sont du BIC donc on peut pas séparer les bénéfices de chaque bien ??

Bonsoir

Merci pour vos questions pertinentes

Vous avez saisi l’ensemble des principes

Il vous faut des comptes séparés entre LCD et location à l’année

Sur l’établissement de deux comptabilités : pour un même régime fiscal (Bic Lmnp) il n’y a qu’une comptabilité et qu’une liasse fiscale déclarative.

en outre, les Urssaf/ SSI sont incapables de faire une analyse pertinente d’une comptabilité et se limite à demander les éléments d’informations apparaissant sur la liasse fiscale.

Sauf à ce que les imprimés fiscaux soient modifiés en ce sens, mais toujours compliqué à mettre en oeuvre.

Par souci de transparence, je préfères séparer mes différentes locations en autant de comptes

Cela facilitera le travail si besoin de justification

Mais effectivement vous avez parfaitement raison : une seule déclaration pour tous les revenus BIC

concernant l’indivision : cela ne signifie pas exploitation en commun.

Par ailleurs, la SSI ne va reconnaitre qu’un seul exploitant qui se déclare volontairement auprès de ses services.

oui l’indivision concerne plutôt généralement des biens reçus en héritage par exemple

Dans votre cas, ce seront des biens en nom propre

Bonjour et merci pour ce blog fort utile.

J’adresse ma question à Pierre et Christophe :

J’ai déclaré mon activité LMNP (residence principale) en 2011 avec ma femme au centre des impots via le formulaire POi. Celui-ci permet de renseigner 2 coexploitants. Nous sommes donc l’un et l’autre co-exploitant.

Les biens ont tous été achetés à 50/50.

A votre avis sommes-nous indivisaires ?

J’envisage d’arrêter mon activité salarié pour me consacrer à cette activité et continuer de grossir. Dans ce cas le LMNP dépassera les revenus du foyer et je deviendrais de fait LMP (décision du conseil constitutionnel de février 2018).

Confirmez vous que si je m’adresse à la SSI pour adhérer, je serai seul cotisant et cela n’aura pas d’impact sur la situation de ma femme ? C’est un peu curieux car au final je cotise pour ma retraite à partir d’un bien commun ?

Merci pour vos conseils

Merci pour ton intérêt !

Avec votre épouse, ce n’est pas une indivision

Vous êtes le même foyer fiscal

Je ne suis pas d’accord avec cette interprétation de la décision du CC de 2018

Devenir LMP reste un choix

Il est désormais plus facile de devenir LMP mais vous avez encore le choix de rester LMNP

Pour le reste de votre question, c’est bien cela

Cela répond à vos attentes?

Merci Pierre pour votre réponse.

Je suis surpris par votre avis sur la décision du CC. Il y a plusieurs articles convergents sur internet. C’est un point important pour tous les LMNP, pourriez-vous préciser ce qui vous fait penser que même si les revenus du LMNP dépassent ceux du foyer, on peut rester LMNP.

Merci

Bonjour

Les textes disent que l’affiliation au statut LMP relève d’une démarche volontaire

Par ailleurs le statut LMP est perçu comme plus intéressant que le statut LMNP par les services fiscaux

Ainsi, en l’état actuel je ne vois aucune justification à ceci que vous avez lu sur internet

J’ai bien sûr vu ces quelques articles de mon côté et posé la question de la justification de leur interprétation à leurs auteurs

Je n’ai eu aucune réponse à ce jour

Vous savez , la peur est un levier puissant pour orienter les décisions des gens…

Les personnes compétentes en location meublés ne sont pas légion. Aussi j’abuse de vos conseils :

Mon souhait est donc de ne plus me consacrer qu’à la location meublée…et à terme refaire aussi du saisonnier comme vous (j’en ai déjà fait 2 ans mais c’était trop de boulot en plus de mon activité salariée). J’arriverais à dégager un salaire équivalent à mon net salarié mais je galère pour ce qui est de l’impact sur la retraite. Or mon objectif est aussi de continuer à cotiser pour la retraite. Que pensez-vous des assertions suivantes pour le loueur meublé …longue durée :

– Pour cotiser, je dois nécessairement passer LMP => inscription RCS

– j’ai le choix entre le RSI ou le regime général. Pour ce dernier, est-ce que je dois être en dessous du seuil de franchise de base en TVA comme pour les meublés saisonniers ?

– le seuil de 23000, quelque soit le régime, ne concerne que les meublés touristiques…les meublés longues durée cotisent dès le premier euro.

– si je refais de la location saisonnière, idéalement j’isole les biens et leur comptabilité dans un SIRET différent de la location meublée longue durée pour rendre lisibles cette activité par rapports aux seuils de 23000

Merci

Merci pour votre confiance 🙂

Vous pouvez parfaitement exploiter plusieurs gîtes en courte durée, avoir un travail de cadre supérieur, plusieurs enfants en bas âge et un blog qui cartonne, je dis ça, je dis rien 😉

Il faut de l’efficacité, de la délégation et de l’optimisation

Quelques pistes ici :

Ensuite pour répondre à vos interrogations, vous avez simplement besoin de dépasser 23 000 € de recettes pour cotiser, même en LMNP

Vous pouvez choisir dans tous les cas entre les deux régimes, mais attention en fait le régime général n’est pas forcément intéressant

A mon sens, le seuil des 23k€ est valable pour tous les meublés

Si vous avez des textes qui disent l’inverse, cela m’intéresse !

Vous devez surtout isoler votre activité avec un compte bancaire différent, c’est le plus important

Cela répond à vos interrogations?

A très vite

pour ma part je ne suis toujours pas d’accord avec cette analyse d’un seuil de déclenchement de 23000€ de recettes et d’un abattement de 23.000€ sur les Bic lmnp. Il y a bien un seuil de déclenchement en matière de recettes puis dans ce cas un calcul des cotisations sociales dès le premier euro de bénéfice imposable.

A ce jour, aucune information contraire n’a été publiée dans la documentation professionnelle et les formations de l’Ordre des EC sur la Lmnp/Lmp n’en font du tout état.

Il y a deux seuils :

le seuil de recettes

le seuil de bénéfices

a partir du franchissement du seuil bénéfices, tous les bénéfices sont imposables, il n’y a pas d’abattement en effet

pas plus d’accord avec un second seuil de 23000€ en matière de bénéfice.

dans les textes, il n’est fait etat que d’un seuil de 23.000€ : celui des recettes.

Tiens c’est étonnant

Vous avez les textes ?

On parle bien des textes spécifiques à la location meublee de tourisme donc le seul cité dans l’article, pas ceux généraux pour les BIC

C’est pourtant un point qui fait consensus

il n’y a aucun seuil de 23000€ pour les Bic.

et il n’y a aucun texte indiquant un seuil de bénéfice de 23000€ soumis aux cotisations sociales des indépendants en matière de location meublée .

A ma connaissance, seul le seuil de recettes de 23000€ apparait dans loi sur le financement de la SS pour 2017 (voté en 2016).

Et comme je l’ai indiqué dans aucune formation de l’Ordre des EC relative aux Locations meublées, il n’est etat d’un second seuil. Et ce point n’apparait pas non plus dans la documentation professionnelle. En outre je n’ai pas trouvé d’article de blog d’EC ou d’avocat qui l’évoque.

Après recherche et relecture de vos éléments, il semble qu’il y ait une discorde sur le point que vous soulevez

En effet, il y a un seuil, les 23 000€ de recettes

Mais comme avec la location meublée, on n’a pas de bénéfices, certains s’autorisent à penser que ce seuil pourrait concerner les bénéfices

C’est encore très nouveau et loin d’être tranché visiblement

J’ai deux cabinets spécialisés dans le meublé qui doivent faire une note à ce sujet sous un mois, cela pourra donc nous éclairer définitivement

Avec votre analyse, cela fera 3 argumentaires solides

Merci en tous cas pour vos éléments, c’est très intéressant pour y voir plus clair

le seul texte relatif à assujettissement d’un loueur en meublé de courte durée est celui ci : L611-1 8° du code de la securite sociale

https://www.legifrance.gouv.fr/affichCode.do?idSectionTA=LEGISCTA000036391024&cidTexte=LEGITEXT000006073189&dateTexte=20180526

A mon sens il y a deux axes d’analyse :

1° – les DSI (déclarations sociales des indépendants) sont en cours d’établissement, donc on indique les revenus et on attend de voir … je trouve que ce n’est pas très sérieux pour un professionnel ni pro actif,

2°- retour à la source : l’intention du législateur par l’analyse des débats parlementaires et du rapport de la commission des finances.

C’est la pratique juridique habituelle.

Oui

Mais c’est vrai qu’il y a un énorme flou artistique car le LMNP n’est PAS professionnel (c’est dans le titre)

Il y a donc meme doute sur l’applicabilité d’une adhésion au RSI dans certains cas

J’avoue m’en remettre aux spécialiste/, j’attends leurs avis en complément du votre car là on est dans l’analyse et l’interprétation des lois 🙁

Bonjour,

En cas de recettes > 23k € mais de bénéfice réels en dessous de 23 k €, les cotisations RSI sont uniquement un forfait de 1000 € ?

je fais 50 000 € de recettes mais uniquement 15 000 € de benefices reels ( apres charges , amortissements etc..) = je paye juste un forfait de 1000 € ??

ca semble trop beau pour etre vrai 😉

merci

Loic

Non, c’est bien cela

Les fameux effets de seuils…

bonjour!

> donc entre un bénéfice négatif, nul ou donc pour un bénéfice de 15 k€ le rsi est de 1000 € ?

> Avez vous une référence ou autre pour valider ce point ? je trouve cela trop beau !

> En optant pour le réel LMNP et des biens avec travaux , il faut y aller pour avoir un benef > 23 k € !

Hello Loic

La référence est la loi de 2017 citée dans l’article avec un lien qui renvoie vers legifrance

Ce n’est pas vraiment trop beau.. 1000€ dans le vent quand même si vous avez déjà un emploi de salarié à temps plein car du coup vous n’avez droit à aucune prestation supplémentaire étant donné qu’on ne peut pas cotiser plus de 4 trimestres par an…

Bonjour,

Merci pour cet article très utile.

Pour ma part, mes recettes 2017 ont dépassé le plafond des 23000 €, j’ai contacté l’ URSSAF pour régulariser ma situation et avoir plus d’information sur le montant des cotisations.

Il m’a été dit que la loi de financement pour la sécurité sociale, était applicable à partir de septembre 2017 mais qu’il fallait tenir compte des recettes depuis janvier 2017. Dans mon cas, mes recettes pour l’année 2017 (janvier à décembre) étant de 29000 €, j’ai dû m’acquitter des cotisations sur un montant de 6000 € (29000€-23000 € plafond déductible la première année) soit environ 400 € de cotisation pour un logement classé.

Le montant de 23000 € n’est déductible que la première année, à partir de janvier 2018, je dois déclarer et régler trimestriellement mes recettes sur le site de l’urssaf et d’après mes calculs les cotisations seront plus élevées que le RSI.

Savez vous s’il est possible de changer d’affiliation en cours d’année ?

Vous avez indiqué au début de votre article que le RSI était applicable en 2018,

est ce que les cotisations sociales pour les LMNP dépassant le seuil de 23 000 € en 2017 étaient déjà applicable, je n’ai trouvé aucun texte corroborant les affirmation de l’urssaf sur la mise en place en septembre 2017 du texte de loi.

Avez vous des informations sur ce sujet ?

Quelqu’un d’autre est il dans la même situation que moi ?

Merci pour votre aide et bonne journée à tous

Bonjour

Les experts comptables que j’ai contactés n’ont jamais envisagé un effet applicable depuis 2017…

Demandez une réponse écrite à votre interlocuteur de l’Urssaf, textes réglementaires à l’appui…

On verra 🙂

Bonjour, je viens de recontacter mon URSSAF et j’ai demandé une exonération pour 2017, une modification de ma déclaration est apparemment envisageable, j’attend maintenant une confirmation écrite.

Affaire à suivre…

Et encore merci !

Merci pour le retour 🙂

Il faut toujours demander 🙂

j’imagine que vous relevez du régime général (régime salarié) et non du régime de la sécurité sociale des indépendants ?

Les cotisations sociales sont donc appelées sur les recettes de l’années 2017 moins 23000 € puis le résultat est soumis à un abattement de 60% ou 87.

… en fonction du classement de votre appartement en meublé de tourisme ou non

Je pense qu’il y a une erreur sur ce point :

« Il est redevable d’un forfait de base (1000€), sauf si il dépasse 23 000 € de bénéfices. Dans ce cas, il doit les cotisations sociales à part entière (autour de 40%). »

En réalité le loueur en meublé est soumis aux cotisations sociales des indépendants à partir du moment où il dépasse 23.000 € de recettes.

La base de calcul des cotisations est le résultat imposable déclaré auprès du service des impôts soit au réel (produits-charges) soit au régime micro (recettes-abattement forfaitaire).

La cotisation minimale n’intervient que si le résultat imposable est nul ou déficitaire.

Au delà, les cotisations sont proportionnelles (avec des cotisations minimales).

https://www.secu-independants.fr/cotisations/artisans-commercants/calcul-des-cotisations/cotisations-minimales/?reg=auvergne&pro=commercant&act=actif&me=non

Merci pour votre commentaire détaille et argumenté

Idem, les experts comptables sont unanimes sur ce point

Pas de bénéfices : cotisation minimale

Voire pas du tout, en cours de vérification

Bénéfices > 23k€ : cotisations RSI

Cordialement

en ce qui concerne les locations meublées, le seuil de déclenchement des cotisations sociales des indépendants est bien un montant de recettes de 23.000 €.

Cependant, la base de cotisations est bien le résultat imposable (réel ou micro) relatif à cette activité.

Et sur ce point il n’y a aucune ambiguïté au niveau des experts comptables, il est bien fait application du régime commun de la sécurité sociale des indépendants pour les loueurs en meublés saisonniers dont les recettes dépassent le seuil de 23.000 €.

Yes 🙂

Merci Christophe l’explication est limpide!

je viens de comprendre incompréhension : l’abattement de 23.000 € ne s’applique qu’au cas où le propriétaire-loueur souhaite relever du régime général de la SS (régime salarié) et non au cas du propriétaire-loueur relevant du régime de la sécurité sociale des indépendants.

Et de manière surprenante le régime general est moins intéressant que le RSI

Comme quoi, les idées reçues …