La question du montage juridique pour l’acquisition et la gestion des meublés de tourisme est une question récurrente des candidats à l’investissement et un débat sans fin au sein des loueurs professionnels établis depuis longtemps!

Le choix de créer et non une location saisonnière sci, puis telle ou telle structure juridique adossée à votre société, doivent être des choix purement objectifs et fiscaux.

Pour éviter l’IS avec une SCI, limitez les revenus de la location meublée à moins de 10% des recettes, privilégiez des locations ponctuelles sans renouvellement automatique, et conservez l’activité meublée comme secondaire par rapport à l’activité principale de location nue

Pour approfondir les aspects juridiques de la location meublée :

4 infos à connaître sur la location meublée en indivision

Le guide complet | Réglementation de la location saisonnière courte durée

Bonus Gratuit : Top 101 Villes les plus Rentables pour la location saisonnière (la 1ère est surprenante)

Synthèse des Options pour Investir et Gérer une Location Courte Durée (meublée)

| Aspect | Option en Nom Propre | Option en Société (SCI/SARL) |

|---|---|---|

| Fiscalité | – Bénéfices industriels et commerciaux (BIC). – Possibilité d’amortir le bien. | – SCI à l’IS : Imposition sur les sociétés. – Avantages fiscaux mais plus-value professionnelle. |

| Protection du patrimoine | – Patrimoine personnel exposé. | – Patrimoine personnel protégé. |

| Transmission | – Donations et démembrement possibles. – Transmission plus complexe. | – Parts sociales faciles à transmettre. – Optimisation via démembrement. |

| Gestion Administrative | – Moins de formalités. – Moins de coûts. | – Formalités administratives lourdes. – Coûts de gestion et création élevés. |

| Avantages | – Simplicité administrative. – Moins de coûts initiaux. | – Protection juridique. – Gestion professionnelle. |

| Inconvénients | – Exposition du patrimoine personnel. – Moins de flexibilité pour la succession. | – Complexité et coûts administratifs. – Fiscalité des plus-values professionnelles. |

Qu’est-ce qu’une SCI ?

La SCI est une société civile qui a surtout pour objectif de gérer un patrimoine immobilier.

Attention, la Société Civile n’est pas habilitée à faire des actes commerciaux surtout, dans le but de percevoir des bénéfices.

Si tel est le cas, elle sera requalifiée en société créée de fait, ce qui peut présenter des inconvénients de taille pour les associés.

Voir également cet article qui vous dira tout sur le bail commercial

- la gestion d’un patrimoine immobilier (on est en plein dans le thème),

- la mise en location d’immeubles (au sens large du terme)

- et la construction d’immeubles pour la revente.

Le principal intérêt d’une Société Civile Immobilière ou SCI est de confier à un gérant toutes les décisions sur le bien en question.

Déjà, cela permet de passer outre l’inconvénient majeur du système de l’indivision, car l’unanimité des membres n’est pas obligatoire pour prendre des décisions.

Cette unanimité n’est exigée que pour les décisions les plus importantes comme la nomination du gérant par exemple.

Une fois cela fait, le gérant aura pour mission de gérer seul les biens immobiliers, exit l’accord formel de tous les autres associés de la SCI.

La SCI face aux critiques unanimes

Bien souvent, lorsque les gens entendent parler d’immobilier, ils font immédiatement le lien avec ce sigle : SCI.

Cela semble logique de détenir de l’immobilier en SCI, vu que le terme immobilier figure dans le nom de la société.

Pourtant, bien que la société civile immobilière (la fameuse SCI) possède de nombreux atouts pour gérer de l’immobilier en général, cette structure juridique n’est pas la panacée pour la location meublée

D’abord, pour réussir la création de sa SCI, il faut absolument que vous ayez en tête qu’il existe deux types de SCI, c’est fondamental et avec des conséquences majeures pour un propriétaire de location meublée à l’année ou d’un meublé de tourisme.

Ces deux formes fiscalité des SCI ou Société Civile Immobilière sont :

- La SCI à l’IS, pour Impôt sur les Sociétés

- La SCI à l’IR, pour Impôt sur le Revenu

« En tant que consultante spécialisée dans la gestion immobilière, j’ai accompagné de nombreux investisseurs dans la création de sociétés pour gérer leurs locations courtes durées. Je peux vous expliquer les avantages de cette approche, tels que la protection du patrimoine personnel, les possibilités de déductions fiscales et la facilité de gestion administrative. Mon expertise vous aidera à prendre une décision éclairée quant à la création d’une société pour votre location courte durée. » Emma G: Consultante en gestion immobilière

Pourquoi éviter la SCI à l’IR pour louer en meublé ?

Déjà, parce que réglementairement il n’est pas possible de créer une SCI à l’IR, Société Civile Immobilière Soumise à l’Impôt sur le Revenu, pour gérer uniquement des biens loués en meublé.

Pour illustrer les inconvénients des SCI à l’IR, voici un retour d’expérience.

Suzane M., propriétaire: « Nous avons dû restructurer notre SCI à l’IR car les revenus locatifs dépassaient les seuils tolérés, rendant la gestion fiscale complexe et coûteuse. »

Cette exclusion entre SCI et location meublée est clairement visée dans le Bofip (Bulletin d’information des impôts).

Une tolérance est admise pour intégrer de la location meublée, mais elle va généralement rarement au-delà de 10 % de l’ensemble des biens gérés par la SCI à l’IR.

C’est la notion de caractère habituel de la location meublée qui est visé, les 10% de revenus issus de la location meublé dans une SCI sont donc bien une simple tolérance et pas une règle.

La société civile immobilière est donc essentiellement destinée à gérer de la location nue. Rappelons que la location nue (dite aussi location vide) reste le moyen très majoritaire de faire de l’investissement locatif..

Ensuite, la location meublée, qu’elle soit à l’année ou en courte durée, relève de la catégorie des bénéfices industriels et commerciaux, et pas d’une activité civile (je me place ici sur le plan uniquement fiscal, puisque l’ activité de location meublée est une activité civile sur le plan strictement juridique, mais ce n’est pas ce qui nous intéresse ici…)

SCI à l’IS : le bon choix pour la location meublée ?

Ainsi, si vous en créez une est une Société Civile Immobilière, ou SCI, vous devrez automatiquement être imposé à l’impôt sur les sociétés, conformément à l’article 206.2 du code général des impôts (CGI).

Vous allez donc devoir créer une SCI à l’IS, soit une Société Civile Immobilière soumise à l’Impôt sur les Sociétés.

Conséquence immédiate : cela mettra en l’air toute la stratégie de défiscalisation associée au statut LMNP

Pierrot L., hôte expérimenté: « La SCI à l’IS a permis à notre famille de mieux gérer la fiscalité de nos biens locatifs, en particulier pour la transmission future à nos enfants.«

En effet, avec la création d’une société soumise à l’impôt sur les sociétés, la plus-value en cas de vente de votre location meublée, sera calculée sur la totalité de la valeur amortie du bien.

Il s’agit du régime des plus-values des professionnels, beaucoup moins avantageux.

C’est-à-dire, que si votre bien est amorti complètement, vous serez imposés sur la plus-value sur la totalité de la valeur du bien que vous vendez.

De quoi vous faire perdre tous les bénéfices d’imposition que vous avez pu engranger tant que vous étiez propriétaire…

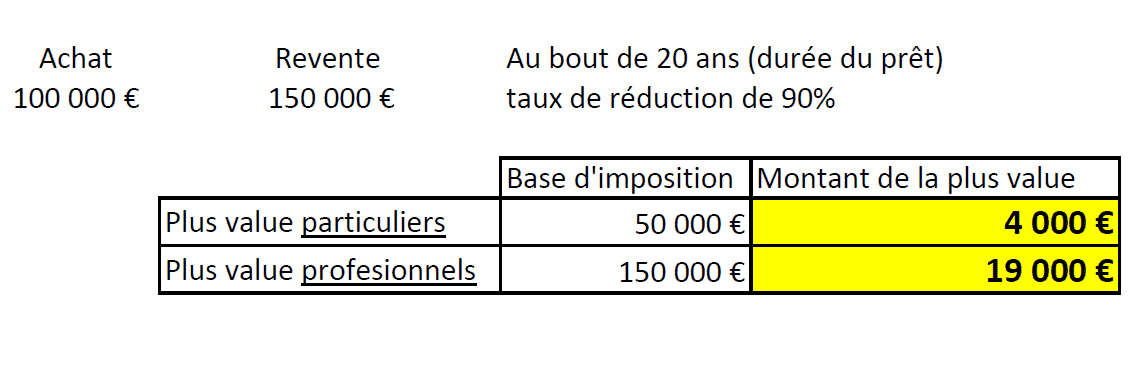

Par exemple, voici un calcul de la plus-value permettant de vous montrer la différence entre la plus value des particuliers et la plus-value des professionnels :

Prenons un cas très favorable où la plus-value est faible.

Vous avez fait un investissement locatif dans un appartement il y a 20 ans, que vous avez acquis 100 000 €. Votre investissement est amorti.

Vous revendez cet appartement aujourd’hui, au montant de 150 000 €.

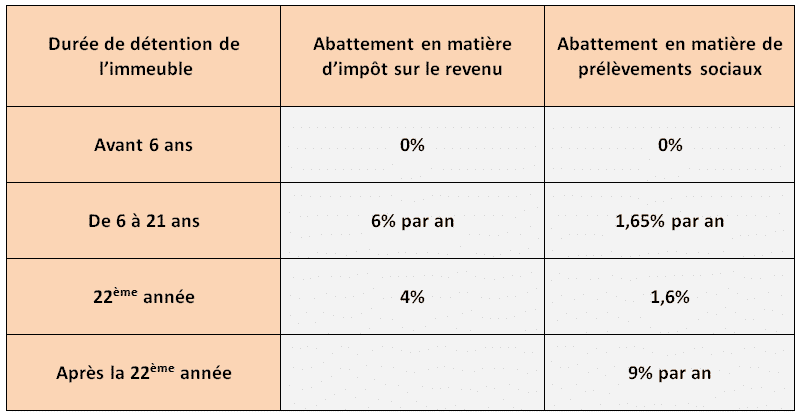

Dans tous les cas, vous bénéficiez d’un abattement de 90% sur la plus-value, étant donné la durée de détention de 20 ans.

Si vous êtes un particulier, vous êtes taxé, sur la différence de 50 000 € entre prix d’achat et prix de revente, soit 150 000 € – 100 000 € = 50 000 €

Si vous êtes professionnel (LMP ou statut juridique d’entreprise, personne morale), vous payez vos impôts également sur la part amortie de votre bien immobilier (ici 100% car nous sommes au bout de 20 ans).

Cela donne une base imposable pour la plus value beaucoup plus large, de 150 000 €.

Voici le résultat :

La gestion de vos biens immobiliers loueur meublés via une SCI est donc intéressante uniquement si vous n’encaissez jamais de plus-value, c’est-à-dire que vous avez la certitude de transmettre vos biens par succession

Par exemple :

- La gestion de vos biens immobiliers loueur meublés via une SCI est donc intéressante uniquement si vous n’encaissez jamais de plus-value, c’est-à-dire que vous avez la certitude de transmettre vos biens par succession

- Entre SCI et LMNP, vous pouvez aussi avoir intérêt à choisir la SCI si vous avez une tranche marginale d’imposition élevée et que vous avez des bénéfices fiscaux. Dans ce cas, la fiscalité des SCI peut être intéressante (30%).

- De là à dire que le régime fiscal avantageux de la SCI est la panacée, mouais…

Utiliser une SCI pour Succéder un Bien Immobilier

La SCI à l’IS peut présenter un intérêt lorsque vous envisagez la transmission de vos biens immobiliers locatifs.

En effet, une SCI est composée de parts. Il est donc aisé de transmettre un nombre de parts égales à chacun de vos héritiers / enfants.

Il est également possible de prévoir un pacte d’associés dans les statuts

C’est plus compliqué lorsque vous possédez les biens en nom propre, car dans ce cas, la répartition des biens n’est jamais parfaitement équilibrée.

Concernant les défauts administratifs et comptables de la SCI, les démarches pour la création de la SCI sont comme toujours contraignantes et onéreuses.

Vous devez faire des démarches payantes :

- la rédaction du statut,

- l’immatriculation auprès du greffe,

- la publication d’une annonce légale,

- ou encore la déclaration des bénéficiaires effectifs.

Bien que ces démarches soient contraignantes, les services de création en ligne tendent à les simplifier et de nombreux cabinets d’experts comptables font tout à votre place (les surveiller quand même, c’est vous qui restez responsable)

SCI : Intéressant pour investir entre amis ou avoir des associés

Autre cas où une Société Civile Immobilière imposée à l’Impôt sur les Sociétés peut être un choix pertinent pour louer en meublé, est celui où vous souhaitez porter un investissement locatif avec :

- Des amis avec lesquels vous n’avez pas de lien de parenté, chacun ayant des apports variables. Par exemple, vous avez l’expertise et le temps pour louer en meublé et vous avez un ami qui a beaucoup d’argent à investir mais n’a absolument pas le temps de se pencher sur un investissement locatif

- Des associés autour d’un projet, par exemple vous qui exploitez comme une conciergerie et votre associé qui s’occupe de la partie administrative (les sociétés de conciergerie s’occupent uniquement de l’exploitation courante d’un bien comme payer la femme de ménage, les réparations etc…).

- Votre conjoint avec qui vous n’êtes ni pacsé, ni marié

Créer une société pour investir et gérer une location courte durée comporte des avantages et des inconvénients à prendre en compte.

D’un côté, cela permet de mieux protéger votre patrimoine personnel, d’avoir accès à des financements plus importants, d’être plus crédible auprès des partenaires professionnels, de bénéficier d’avantages fiscaux et de faciliter la transmission de votre patrimoine.

D’un autre côté, cela implique des frais de création et de gestion de la société, des formalités administratives plus lourdes, des obligations comptables et fiscales plus contraignantes et des risques d’endettement plus élevés.

Il est donc important de peser le pour et le contre avant de prendre une décision.

SCI ou société : coût et formalités de création

Et oui, la création d’une société, cela a un coût et des contraintes.

Vous devez ouvrir un compte professionnel auprès de votre banque et vous attacher les services d’un expert-comptable.

L’ensemble vous reviendra à plus de 2 500€ par an.

Il y a également le coût de la création des statuts de la société, un document qui est essentiel et qu’il ne faut surtout pas négliger. Ce coût est généralement autour de 1 000 €.

D’un point de vue administratif, les statuts sont à déposer au greffe du tribunal de commerce ou de l’INPI depuis 2023 dans certaines régions et une publicité dans un journal d’annonces légales, ou JAL, doit être postée. Le coût est environ de 200€.

En outre, un capital social est à déposer, même s’il est minime. Et un siège social est à définir.

Éventuellement aussi, un dépôt de marque auprès de l’INPI.

Enfin, le fait de louer via une société ne permet pas de réduction d’impôt sur le revenu, vu qu’il s’agit bien sûr d’une personne morale.

Il est à noter cependant que l’impact des lois et des réglementations fait bouger les lignes.

Ainsi, depuis la loi Alur, et une décision du conseil d’Etat, la définition du lmnp est devenue plus souple et les cotisations sociales ont fait leur apparition.

La SCI, que ce soit une SCI individuelle, une SCI familiale ou une SCI entre ami a fait son retour en force car elle est attractive dans certains cas, en faisant bénéficier du régime de l’impôt sur les sociétés.

Allez un peu plus loin :

23 questions sur le statut LMNP de loueur en meublé non professionnel

Optimisez la fiscalité LMNP : les astuces simples que les autres vous cachent..

Ainsi, la SCI est loin d’être la panacée pour investir dans l’immobilier.

Elle peut se révéler intéressante dans certains cas, mais le choix doit être mûrement réfléchi.

Il semble donc particulièrement opportun d’étudier l’impact d’une autre stratégie que de passer par la création d’une société, pour rentrer dans une logique d’imposition à la personne.

Cela peut se faire soit en achetant vos biens immobiliers en nom propre, soit en ayant recours à une société dite société de personnes.

Quelles sont les règles de constitution d’une SCI ?

Il faut savoir que la SCI est soumise aux mêmes dispositions de constitution que les autres sociétés à savoir :

- La rédaction de statuts précisant le mode de fonctionnement de la SCI

A travers ces statuts, les associés de la SCI laissent libre champ au gérant de prendre toutes les décisions importantes dans l’intérêt de la société civile immobilière.

Il pourra aussi choisir de mettre en place des actes spéciaux en les validant par le biais d’un vote en assemblée générale.

- La possibilité de multiples associés

Il faut savoir que la création d’une SCI unipersonnelle n’étant pas possible, il faut au moins deux personnes pour la constituer.

Le nombre d’associés n’est ensuite pas limité.

- Le capital social de la SCI

Les associés peuvent faire des apports en numéraire pour acquérir un bien, appartement, maison ou immeuble, au travers de la SCI ou des apports en nature pour confier à la société la propriété et la gestion d’un bien immobilier.

Il y a donc transfert de l’associé à la société.

La Société en Nom Collectif, ou SNC, une bonne idée ?

Popularisée par des gens comme Bernard Tapie, la société en nom collectif, SNC, possède l’avantage d’impliquer fortement tous les partenaires de la société, puisque chacun est responsable en son nom propre.

La société en nom collectif possède les avantages de pouvoir rassembler des personnes qui n’ont aucun lien de parenté entre elles, et de ne pas être assujettie à l’impôt sur les sociétés.

Elle échappe ainsi aux effets pervers de la société civile immobilière (SCI) imposée à l’impôt sur les sociétés (IS).

La société en collectif ou SNC peut être adaptée aux propriétaires qui recherchent le statut de loueur en meublé professionnel, ou LMP.

Toutefois, la responsabilité de chacun des associés propriétaires de la SNC est énorme, puisque illimitée sur les deniers personnels de chacun

Plus clairement, cela veut dire que chacun des associés peuvent être tenu pour responsables de l’intégralité des dettes de la société tout entière.

En cas de problème, son patrimoine personnel peut complètement être englouti par ce biais.

Pensez au cas de figure où vous êtes associé à un ami… qui se révèle est un voyou accro au jeu avec un puits sans fonds de dettes à éponger… et bien c’est vous qui allez éponger…

Gestion de Patrimoine en SARL Familiale

La stratégie de créer une SARL de famille, ou société à responsabilité limitée, a été initialement mis en place pour éviter de recourir à l’indivision entre frères et sœurs lors d’une succession par exemple.

Par le biais d’une SARL de famille ,

- vous pouvez éviter d’être assujetti à l’impôt sur les sociétés, et donc

- relever du régime de la société de personnes (article 239 bis AA du code général des impôts),

- uniquement si la société est intégralement constituée entre personnes de la même famille proche.

Qui peut intégrer une SARL de famille ?

La liste est limitative.

Elle comprend les époux (ou PACsés), les enfants, les frères sœurs et leurs conjoints, les grands parents et les beaux parents (sous conditions).

Cela signifie notamment que le statut juridique de la société peut être complètement remis en cause suite à une simple séparation… ou un décès (car le patrimoine peut revenir à une personne qui ne remplis par les critères pour intégrer une SARL de famille)

Mais le plus souvent, le choix de la SARL de famille est adopté pour les parents avec leurs enfants, ou entre frères et sœurs.

Il est conseillé de s’en tenir au « cœur de famille », sans intégrer les « pièces rapportées » sans que ces termes soient utilisés péjorativement :=)

Attention toutefois à l’appréciation de cette société car certains salariés ou fonctionnaires n’ont pas le droit de créer ou diriger une société commerciale, au titre des activités réglementées.

Quel est le principal intérêt fiscal d’une SARL de famille?

Il se situe au niveau de la transmission des biens immobiliers loués en meublé.

En effet, les parents peuvent procéder par donation progressive à leurs enfants des parts sociales en nue-propriété, via le mécanisme de démembrement, une optimisation fiscale puissante.

Concrètement, cela permet d’assurer une rente à vos enfants, via la perception des loyers, tout en protégeant les parents de leur vivant, les enfants ne pouvant pas vendre le bien.

Au décès des parents, la nue-propriété devient pleine propriété, avec une grosse économie fiscale à la clef (la nue propriété représente environ 50% de la valeur du bien, et l’usufruit les 50% restants)

Quels sont les inconvénients d’une SARL de famille?

La rédaction des statuts de la SARL famille est particulièrement soignée, et ne peut pas être improvisée.

En effet, il existe un risque juridique majeur

La question d’un éventuel déficit du résultat de la SARL

En cas de déficit, les dettes sont supportées par le nu-propriétaire.

Ce n’est pas exactement l’effet recherché par des parents qui veulent donner un patrimoine à leurs enfants…

Dans ce cas, il est possible de prévoir des dispositions inverses, mais il faut le faire dès la création de la société

La répartition des droits de vote en cas de démembrement

Il y a également un questionnement à se poser quant au droit de vote des enfants, lorsqu’ils ne possèdent que la nue-propriété des biens immobiliers.

En effet, lors des assemblées générales de la société, le droit de vote est réservé aux seuls usufruitiers concernant la gestion du résultat d’exploitation, en clair, le bénéfice, et c’est quand même ce qui est le plus intéressant lorsque l’on perçoit des loyers!

Par contre, les sommes qui sont mises en réserve dans la société, ne présentent plus le caractère de fruits civils, ce qui signifie concrètement qu’ils reviennent au nu-propriétaire seul.

Les nu-propriétaires, quant à eux, votent seuls l’intégralité des autres résolutions liées à la société (cf article 1844 du Code civil)

Là encore, il est possible de modifier cette règle, mais il faut la prévoir dans les statuts de la société.

Notez toutefois, au niveau des inconvénients, que le SARL de famille et l’emprunt ne font pas forcément bon ménage.

En effet, s’agissant d’une société, vous pourrez uniquement obtenir un prêt professionnel.

Louer meublé simplement en nom propre ?

Simplifier la location en nom propre

C’est pour notre part l’option que nous avons privilégiée. Mais elle ne convient pas forcément à toutes les situations.

Les aspects juridiques et fiscaux sont propres à chaque situation et il serait mensonger de proposer une solution miracle applicable à toutes les situations, comme vous pouvez le constater dans les commentaires ci-dessous (vous pouvez également poser vos questions, nous y répondrons avec plaisir).

En achetant en nom propre, aucun problème d’imposition sur les sociétés, c’est logique!

Par ailleurs, le système de l’amortissement pour l’activité de la location meublée permet de gommer les bénéfices et de ne pas être imposé, donc pas de souci de ce côté-là non plus.

En ce qui concerne la transmission, il est possible de faire des donations et de démembrer les biens immobiliers lorsqu’on les possède en nom propre.

Il est également possible à terme de recourir à terme au statut de loueur meublé professionnel, qui est beaucoup plus accessible à des personnes qui sont à la retraite qui n’ont pas d’autres sources de revenus

Pour plus de précisions sur les critères d’éligibilité au statut LMP :

Etes vous éligible au statut LMP, loueur en meublé professionnel?

Et entre LMNP et LMP quel est le statut qui vous fait payer le moins d’impôt sur le revenu et d’impôt sur la fortune immobilière ?

Au niveau administratif, peu de changements.

Vous pouvez en avoir le détail dans cet article de référence sur la fiscalité de la location meublée.

Globalement vous devez remplir un formulaire de début d’activité, dit P0i et faire une comptabilité basique.

Et contrairement aux idées reçues, en location meublée non professionnelle les charges déductibles ne sont pas forcément plus limitées que via une société.

En fait, l’optimisation fiscale LMNP est très souvent la plus avantageuse et doit être envisagée dans toutes les situations.

Elle combine le meilleur des deux mondes et se comporte comme une entreprise individuelle mais sans les inconvénients de l’entreprise avec un impact fiscal majeur.

Petite infos en plus : si vous mettez en location un bien destiné au tourisme, le gérer via une société de location saisonnière peut avoir un inconvénient « psychologique ». Les documents officiels, comme l’état des lieux, le contrat de location (vous pouvez en télécharger gratuitement un exemple en cliquant ici), ou encore un contrat de prestation, seront au nom de la société, ce qui contribue à rendre impersonnelle la relation que vous avez avec les locataires et peut renforcer leurs exigences.

Autre infos en plus : le lmnp est accessible pour un couple marié, ou pacsé. Si ce n’est pas le cas, il faut basculer dans le régime des sociétés pour échapper à l’indivision.

La fiscalité d’un propriétaire qui loue son meublé en nom propre

Il existe plusieurs régimes fiscaux, plus ou moins avantageux…

Le régime micro BIC

C’est le régime d’imposition proposé par défaut par l’Administration fiscale, avec un abattement de 50%.

Autant vous dire que c’est loin d’être la panacée

Le régime réel simplifié

Tout propriétaire peut le choisir, qu’il soit LMNP, Loueur en Meublé Non Professionnel, ou LMP, Loueur en Meublé Professionnel.

Il permet notamment d’amortir son bien immobilier, c’est généralement le régime le plus favorable.

Pour aller plus loin sur les amortissements en location meublée, cliquez ici.

L’abattement pour meublé de tourisme

Il s’agit d’un abattement de 71%, qui serait particulièrement intéressant si vous avez peu de charges d’exploitation, et pas d’emprunt.

Contrairement aux idées reçues, cet abattement est possible pour toute location meublée LMNP ou LMP, et n’est réservé qu’à la catégorie gîte rural. Il suffit d’entrer dans les critères des locations touristiques.

Pour en savoir plus, ces articles vous aideront :

Classez votre meublé de tourisme en passant par Atout France

Comment minorer votre Taxe de séjour

Le cas particulier des chambres d’hôte

Le fonctionnement est similaire, mais avec des seuils beaucoup plus bas pour déclencher les prélèvements sociaux (cotisations sociales basées sur le SSI, régime social des indépendants).

Toutefois, les chambres d’hôte sont en vogue car elles permettent de contourner les restrictions imposées à la location saisonnière, type Airbnb ou autres sites d’annonces et permettent de louer aux touristes des résidences secondaires et principales en passant à travers les mailles du filet.

Location Meublé au-delà de SCI, SNC, SARL

Si vous décidez de créer une société pour investir et gérer votre location courte durée, il est important de suivre certaines étapes pour que votre entreprise soit en règle.

Tout d’abord, vous devrez rédiger les statuts de votre société, en précisant notamment l’objet social de l’entreprise.

Ensuite, vous devrez immatriculer votre société auprès du registre du commerce et des sociétés (RCS) ou du répertoire des métiers (RM) si vous exercez une activité artisanale.

Cette étape nécessite de fournir différents documents, tels que les statuts de la société, une pièce d’identité et un justificatif de domicile.

Il faudra également ouvrir un compte bancaire professionnel au nom de votre société pour faciliter la gestion des transactions financières.

Enfin, il est conseillé de se faire accompagner par un expert-comptable pour s’assurer que toutes les démarches ont été réalisées correctement et que votre entreprise est en conformité avec les réglementations en vigueur.

Et la SAS ?

La SAS permet d’exercer une multitude d’activités si elles sont en rapport avec l’objet social. Les associés disposent également d’une responsabilité limitée au montant de leurs apports.

Le nombre d’associés imposés pour créer une SAS est illimité, il n’y a pas de minimum et maximum, c’est-à -dire permet à un associé unique de créer ce genre de société, qu’on appellera alors société par actions simplifiées unipersonnelle (SASU).

Sur le plan fiscal, la SAS est par défaut soumise à l’impôt sur les sociétés. Néanmoins, les associés peuvent décider d’opter pour l’IR uniquement pendant les 5 premières années de l’entreprise.

Dans le cadre d’un investissement locatif, la SAS peut permettre aux associés d’inclure, dans les statuts, des dispositions favorables à la gestion d’un bien.

En revanche, les formalités administratives et juridiques seront strictes et les associés ne pourront pas choisir le régime fiscal après 5 ans d’existence.

SCI, LMP ou LMNP, quel est le meilleur statut pour vous ?

| LMP | LMNP | SCI | |

| Condition | Les revenus de la location meublée doivent être : supérieurs à 23.000 € TTC par an et supérieurs à 50 % des revenus professionnels du foyer fisca | Les revenus de la location meublée ne doivent pas excéder l’un de ces deux seuils et aucune inscription au RCS n’est nécessaire | Revenus fonciers selon la TMI des associées |

| Catégorie d’imposition IR | Bénéfices industriels et commerciaux (BIC) | Bénéfices industriels et commerciaux (BIC) | Chaque associé de la SCI est imposé personnellement à l’IR, dans la catégorie de revenus de capitaux mobiliers, sur la quote-part de résultat qui lui revient. |

En conclusion

Lorsque vous décidez ou non de créer une société pour gérer et acquérir vos locations meublées, il est préférable d’avoir une vision à moyen long terme de ce que vous voulez réaliser.

C’est d’ailleurs un conseil général en matière d’investissement immobilier. Un bilan patrimonial est toujours le bienvenu pour arriver à savoir d’où vous venez et où vous voulez aller.

et Les secrets pour calculer facilement la vraie rentabilité de votre investissement immobilier locatif

Si vous souhaitez revendre vos biens immobiliers locatifs, vous devez éviter soigneusement de recourir à une société soumise à l’impôt sur les sociétés, sous peine d’être imposé sur la totalité de la vente y compris avec les amortissements.

Si vous vous placez dans une optique de transmission de patrimoine à vos enfants, vous devez opter pour une structure de société qui vous permet de démembrer facilement. La SARL de famille semble bien armée pour cela.

Vous pouvez également vous placer entre les deux, et acquérir vos biens meublés en nom propre, vous laissant la possibilité plus tard de passer au statut de loueur en meublé professionnel, plus souple niveau de la transmission du patrimoine et de l’imposition sur la fortune immobilière

Autre choix éclairé : celui d’adapter des formes juridiques variées tout au long de votre vie de propriétaire et d’investisseur locatif.

Le couplage SCI et LMNP.

En nom propre pour dégager du cash flow, et via une société pour une gestion patrimoniale à long terme, y compris pour la transmission du patrimoine immobilier à vos enfants et autres héritiers.

Prendre le temps de mener cette analyse implique aussi que vous soyez capables de vous projeter en tant que créateurs d’entreprise et pas uniquement comme un particulier qui cherche de « simples » revenus complémentaires.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

Sources:

- https://www.legalstart.fr/fiches-pratiques/creer-societe/location-meublee-courte-duree/

- https://www.cabinet-roche.com/actualites-creation-entreprise/creation-entreprise-immobiliere/creer-une-societe-pour-gerer-une-location-meublee-courte-duree/

- https://fiscalonline.com/

Qu’en pensez-vous ?

Quelle option avez-vous mise en place ou pensez-vous mettre en place pour gérer vos biens immobiliers loués en courte durée ?

Avez-vous, oui ou non, déjà fait un choix de structure juridique que vous avez particulièrement apprécié, ou que vous regrettez?

Partagez vos questions, vos réussites, vos échecs dans les commentaires ci-dessous,

ce sera particulièrement intéressant pour la communauté eldorado immobilier,

et nous répondrons avec passion et grand plaisir!

Bonus Gratuit : le Top 50 des sites où publier votre annonce

Bonus Gratuit : Voici comment je Dépasse les 100 000 € de loyers (top 60 astuces)

FAQ :

Quelle société créer pour une location meublée ?

Les structures les plus classiques sont la Société Civile Immobilière ou SCI, la SARL de famille et la détention en nom propre. Le choix de la société à créer ou non dépend de la stratégie de revente, association et transmission du propriétaire.

Quel statut juridique pour la location meublée?

Le régime fiscal de la location meublée ouvre accès au statut LMNP de loueur en meublé non professionnel, affilié au régime BIC des bénéfices industriels et commerciaux. Son intérêt réside dans l’amortissement du bien, qui gomme le bénéfice fiscal imposable.

Quel statut pour la location saisonnière ?

Le statut est différent d’une location nue classique, et relève des BIC ou bénéfices industriels et commerciaux. Comme toute entreprise, un propriétaire de location saisonnière se voit attribuer un numéro de SIRET pour son activité.

Une SCI peut-elle louer en meublé ?

Une SCI imposée à l’IS – impôt sur les sociétés peut louer en meublé sans difficulté. Il existe une tolérance de 10% des revenus seulement pour les SCI soumis à l’IR ou impôt sur le revenu.

Comment déclarer la location d'un bien meublé en indivision ?

Dans les 15 jours suivant la première mise en location, les indivis doivent déclarer leur activité de louer en meublé via la formulaire FCMb adressé au Greffe du tribunal de commerce ou de l’INPI depuis 2023 dans certaines régions – Centre de Formalités des Entreprises (CFE)

Quelle société créer pour une location meublée ?

Les structures les plus classiques sont la Société Civile Immobilière ou SCI, la SARL de famille et la détention en nom propre. Le choix de la société à créer ou non dépend de la stratégie de revente, association et transmission du propriétaire.

Quel statut pour la location saisonnière ?

Le statut est différent d’une location nue classique, et relève des BIC ou bénéfices industriels et commerciaux. Comme toute entreprise, un propriétaire de location saisonnière se voit attribuer un numéro de SIRET pour son activité.

Quel statut pour la location saisonnière ?

Le statut est différent d’une location nue classique, et relève des BIC ou bénéfices industriels et commerciaux. Comme toute entreprise, un propriétaire de location saisonnière se voit attribuer un numéro de SIRET pour son activité.

Comment déclarer la location d'un bien meublé en indivision ?

Dans les 15 jours suivant la première mise en location, les indivis doivent déclarer leur activité de louer en meublé via la formulaire FCMb adressé au Greffe du tribunal de commerce ou de l’INPI depuis 2023 dans certaines régions – Centre de Formalités des Entreprises (CFE)

Est-ce qu’une SCI peut louer en meublé ?

Oui et Non.

Il existe deux types de Société Civile Immobilière ou SCI. La SCI à l’IR (Impôt sur le Revenu), ne peut pas gérer plus de 10% de meublé. La SCI à l’IS (Impôt sur les Sociétés) peut permettre de louer en meublé sans restriction.

Comment louer en meublé avec une SCI ?

Vous pouvez louer en meublé avec une SCI de la même manière que lorsque vous louez avec un bien acquis en nom propre.

Vous devez toutefois respecter quelques règles plus strictes en matière de comptabilité, mais le fonctionnement général est similaire à celui de LMP, loueur en meublé professionnel (à ne pas confondre avec le LMNP pour Loueur en Meublé Non Professionnel).

Pourquoi créer une Société Civile Immobilière ?

Une Société Civile Immobilière, ou SCI, est un outil qui peut être utile pour la constitution d’un patrimoine qu’un propriétaire souhaite transmettre, et dont il n’a pas forcément besoin pour dégager un cash-flow immédiat.

A noter que seule une SCI à l’IS (impôt sur les sociétés) permet de louer en meublé.

Quel avantage fiscal de louer en meublé ?

Le principal avantage fiscal de louer en meublé avec déclaration au réel est de pouvoir amortir les murs et déduire les frais liés à l’exploitation de la location meublée ce que l’on appelle les charges réelles.

Cela permet de réduire les bénéfices comptables, et donc la base imposable des loyers perçus (recettes annuelles), avec des conséquences majeures, que ce soit au niveau de l’impôt sur le revenu, mais aussi des cotisations sociales

La location meublée n’est pas une niche fiscale et n’est donc pas plafonnée. De plus, les frais comptables permettent de bénéficier d’une réduction d’impôt sur le revenu. Cela change énormément le rendement locatif final.

Location en meublé et SCI : comment éviter l’IS?

Pour louer en meublé via une SCI, il faut avoir une SCI à l’IS…

Sinon, c’est prendre des risques juridiques qui n’en valent pas la peine

Quelle autre forme de société pour louer en meublé ? (autre que SCI, SNC ou SARL)

Toutes les autres structures juridiques peuvent permettre de faire de la location meublée (ou de la location vide d’ailleurs).

A ce sujet, la SAS ou Société par Actions Simplifiée, revient souvent.

Elle ne présente pas plus d’avantages ni d’inconvénients qu’une autre forme de société, la comparaison SAS et LMNP reste à l’avantage du LMNP. Au premier rang des inconvénients, les plus-values des loueurs professionnels et la tenue d’une comptabilité stricte.

Location meublée et TVA : comment ça marche ?

Par principe, la location meublée bénéficie d’une exonération de TVA.

La TVA devient applicable lorsque l’on passe du régime de la location meublée à celui de la para-hôtellerie.

La bascule se fait si vous fournissez 3 des 4 prestations suivantes :

- accueil en personne

- fourniture de petit déjeuner

- ménage régulier au cours du séjour

- fourniture de linge de maison

A partir de ce moment, la TVA doit être appliquée dans toutes les situations juridiques : SCI en location meublée et tva, sarl de famille et tva, lmnp et tva

Quel statut choisir pour exploiter mon habitation personnelle ou une résidence secondaire ?

L’ensemble des dispositifs juridiques peuvent s’appliquer.

Pourquoi faire de la location courte durée ?

Posséder une location courte durée présente de nombreux avantages. Les principaux avantages d’une location courte durée sont le potentiel de revenus et la flexibilité.

Les locations courte durée peuvent être lucratives, au bon moment. Les propriétaires peuvent gagner suffisamment en une semaine pour égaler ce que rapporterait un loyer mensuel

Quel statut juridique pour une location Airbnb?

Pour une location Airbnb, beaucoup de particuliers choisissent de commencer par un statut d’auto-entrepreneur en optant pour le micro-Bic.

Qu’est ce que le statut LMNP ?

Le statut LMNP est destiné à tous les particuliers qui souhaitent investir dans un logement meublé, ancien ou neuf.

Qu'est-ce qu'un bail saisonnier ?

Un bail saisonnier est un bail qui ne dépasse pas 3 mois. Ce bail ne peut être renouvelé.

Comment ne pas payer d'impôt Airbnb ?

En France, tous les loyers perçus d’une location meublée doivent être déclarés. En revanche, si les loyers sont inférieurs à 305€ par an, résidence principale ou non, vous ne paierez pas d’impôt.

Comment sont imposés les revenus locatifs tirés d'Airbnb ?

Le montant brut des revenus Airbnb perçus doit être déclaré, en l’occurrence votre chiffre d’affaires hors taxes. Ce montant doit être déclaré sur la 2042 C PRO.

Comment obtenir le statut de loueur meublé non professionnel ?

La condition principale pour obtenir le statut LMNP est d’avoir un revenu locatif inférieur à 23 000 € par an et que l’activité locative ne représente pas plus de 50 % de ses revenus globaux.

Comment fonctionne la location meublée non professionnelle ?

Le statut LMNP permet aux propriétaires de ne pas payer d’impôts grâce à l’amortissement du bien, qui majore fortement les charges déductibles.

Comment résilier un bail saisonnier ?

Puisque un bail saisonnier à une durée déterminée, il n’a pas besoin d’être résilier.

Est-il possible de louer sa résidence principale?

Oui, à condition que la location ne dépasse pas 90 jours. Dans certaines communes, il y a une durée totale de location du logement à ne pas dépasser par an. Par exemple, souvent : 120 jours par an.

Quand se déclarer en LMNP ?

Votre LMNP doit être déclaré 15 jours suivant votre activité de location meublée, via le formulaire P0i.

Quels biens sont concernés par le LMNP?

En LMNP, vous pouvez louer votre maison ou votre appartement, à condition que sa superficie soit supérieure à 9 m 2.

Quelle TVA pour LMNP ?

Avec le statut LMNP, la TVA est à 20 % du prix d’acquisition de votre bien immobilier.

Quel formulaire pour déclarer location meublée ?

Pour déclarer vos revenus, vous devez déposer une déclaration sur le formulaire n° 2042-C-PRO.

Comment déclarer ses revenus micro BIC?

Vous devez déclarer votre revenu micro-BIC avec le formulaire n°2042 C-PRO ou en ligne.

Quelles sont les charges déductibles d'une location meublée ?

Les charges déductibles d’une location meublée sont :

Les frais d’entretien et de réparation

Les frais de notaire ou de constitution de société

Les impôts locaux

Les frais de gestion et d’assurances

Les intérêts d’emprunt

Pourquoi créer une SAS immobilière ?

La SAS a l’avantage d’être une société commerciale, elle va donc permettre d’exercer une activité commerciale et de faire de l’immobilier d’entreprise.

Qui paye la taxe d'habitation en location meublée ?

La taxe d’habitation doit être payée par le locataire au 1er janvier.

Quelle est la différence entre un bail et un contrat de location ?

La principale différence entre un bail et un contrat de location est la période de temps qu’ils couvrent . Un contrat de location a tendance à couvrir une courte durée , tandis qu’un contrat de location est appliqué à de longue durée.

Quels sont les différents types de contrat de location ?

Les différents types de bail de location sont :

–Le contrat de location touristique.

-bail pour un logement meublé : le logement doit être meublé et immédiatement habitable

–Le bail pour un logement vide : aussi appelé bail d’habitation vide.

–Le bail mixte : pour les locataires qui souhaitent habiter et exercer leur activité professionnelle dans les logements loués.

–Le bail mobilité : contrat pour location courte durée

–Le bail réel solidaire : permet aux ménages de devenir propriétaire et de trouver un logement

Puis-je être locataire de ma SCI ?

Oui, il est tout à fait possible que les associés d’une SCI occupent un appartement ou une maison de la société.

Quelle banque prête pour une SCI ?

Une banque traditionnelle comme Crédit Mutuel, BNP Paribas ou HSBC.

Comment calculer le loyer d'une SCI ?

La formule du rendement locatif brut :

( Loyer x 12 ) / total montant investi durant une année.

Par exemple, un appartement acheté à 150000 € (incluant tous les frais) est loué à 600 € par mois. Donc le rendement locatif brut est de = 600 € x 12 = 7200 € / 150000 € = 4 %

Est-ce qu'une SCI peut emprunter sur 25 ans ?

Oui, une SCI peut emprunter sur 10 à 25 ans.

Quel est le coût pour créer une SCI ?

Le coût d’une annonce légale de constitution de SCI s’élève à 222 € euros TTC. Le coût du comptable pour les statuts est généralement de 1500€ TTC.

Merci pour ces astuces, je suis aussi allé voir delphine andre pour plus d’infromations et je recommande vivement !

Sandrine

je l’ai déjà croisée, remarquable !

Bonjour Pierre et merci pour cet article fort instructif.

Je suis propriétaires de 2 maisons/gîtes avec mon mari que nous allons passer en location courte durée et j’ai déjà une EURL. Je me pose la question de rester en particulier ou de gérer cette activité via l’EURL mais est-il possible que nous particuliers louions les gîtes en meublés via un bail à l’EURL qui sous-louerait en location saisonnière ? et est-ce pertinent ? Merci, Magali

Bonsoir,

Vos articles sont très instructifs.

J’ai le projet d’investir dans l’immobilier avec un ami. Nous voudrions faire de la location meublée en courte durée 10 mois par an pour des étudiants et 1 mois pour de la location de vacances.

Je pense avoir compris que la SAS serait la meilleure opportunité… Pourriez vous me le confirmer ?

Je vous en remercie par avance

Véronique

Bonjour Véronique merci pour votre message et votre intérêt.

C’est a voir avec vos éléments précis.

Toutefois c’est une option valable et il faut vraiment éviter l’indivision.

Vous me tenez au courant ?

Cordialement

Bonjour,

Je viens d’ouvrir mon 1er gîte vous dites qu’il faut se déclarer LMNP (si on choisit cette formule) où doit on se déclarer sur impot.gouv ? Vous survolez le statut d’ autoentrepreneur ou je n’ai pas compris. Doit on être auto entrepreneur ou LMNP ? Ou les 2 ? Cordialement

Bonjour Pierre,

Vous indiquez dans votre article que c’est le locataire (dans le cas d’une location meublée) qui paye la taxe d’habitation s’il habite le logement au 1er janvier.

Mais qui paye cette taxe si le logement est occupé régulièrement courte durée par différents locataires toit au long de l’année ?

Merci d’avance pour votre réponse

Bonjour,

Je viens de découvrir votre site fort intéressant.

je suis seule, non imposable, et souhaite louer un bien en créant une société, quel statut juridique me conseiller- vous ? Serait-il préférable fiscalement de ne pas créer une société ? Merci

Bonjour,

Merci pour votre vidéo et les explications.

J’ai besoin de 2 petits renseignements.

1- Je possède cinq appartements : quatre loués en meublé et un non.

Je suis sûr que je pourrais optimiser tout cela.

Que me conseillez-vous ?

2- Je souhaite arrêter de travailler quelques années un peu avant ma retraite et du coup déclarer les revenus Immo pour pouvoir continuer à cotiser à la retraite.

Quelle est la meilleure solution ?

Merci pour tout !

Bonjour Sam

Merci pour votre message et pour votre intérêt !

Déjà vous pouvez passer le dernier appartement en meublé .

Avez vous aussi la possibilité de faire de la location courte durée ? À très vite

Pierre

Bonjour Pierre,

Merci beaucoup pour votre article passionnant et d’avoir partagé autant d’informations utiles.

Comme tout le monde, j’ai aussi un projet mais pour le moment je suis un peu perdue.

Et j’aimerais pouvoir vous poser quelques petites questions en privé.

Pouvez-vous me contacter s’il vous plait ?

Vous avez normalement mon email attaché.

Je vous remercie infiniment Pierre.

Christine

Bonjour Christine,

Merci pour votre message et pour votre intérêt !

je suis à votre disposition vous pouvez me contacter à pierre@eldorado-immobilier.com

A très vite

Pierre

Bonjour Pierre,

Avant tout merci et bravo pour votre savoir mis à la disposition de tous.

Je suis à la recherche de ce qui serait la meilleure solution pour mon projet d’acquisition d’un appartement meublé en Corse (dans l’ancien) qui est actuellement mis en location saisonnière et qui rapporte environ 25K€/an. Achat 300K€ (yc frais divers) et j’ai un apport de 70%.

J’ai une une imposition assez forte et un Pinel en cours pour y remédier partiellement. Comment faire pour éviter que ces revenus viennent compléter mes revenus salariés et faire exploser mon imposition ? Beaucoup de solutions proposées mais je m’y perd un peu….

Si la réponse devait être complexe, vers quelle profession me dirigeriez-vous pour des conseils éclairés ?

Un grand merci par avance.

Bonjour Philippe

Un expert comptable pourra vous accompagner

a priori je vous conseille d’étudier la piste de la location meublée, les amortissements gomment vos revenus imposables

Vous me tenez au courant ?

A très vite

bonjour Pierre, 100% parfait sur vos conseils. La solution LMNP avec amortissements à 50%, le tout piloté par un expert comptable m’a été conseillé.

Encore merci pour vos conseils et ce que vous faites pour les néophytes!

Bonne continuation.

Philippe

MERCI !!

Je suis ravi de pouvoir vous aider !

A très vite

Bonjour ,

Ma SAS a pour objet social: location saisonnière , location courte durée …

Vu le contexte , j’ai pour projet la construction d’un logement destiné à la location à l’année en meublé sur le même terrain où la sas exploite des bungalows en location courte durée .

Est il possible d’ajouter en activité dans mes statuts de l’objet » location longue durée » ? Ou bien il y a t il d’autres alternatives qui permettrait de pouvoir percevoir des loyers à l’année de manière légales .

Bien cordialement

Bonjour merci pour votre message

Vous pouvez tout à fait faire évoluer vos statuts .

Cela a toutefois un coût 🙂

À très vite

Bonjour,

Bravo et merci pour tous vos conseils et partages.

Une question.

Nous (épouse et moi mariés sans contrat) et mon beau-frère avons le projet d’un achat de studio 40m2 en LMNP courte durée sur Etretat.

Le financement à trois est impossible de la part de notre banque et d’un courtier, cela ne rentre pas dans les critères habituels apparemment (aucun problème par contre pour un financement à deux pour notre couple) : le seul moyen de porter ce projet à trois comme propriétaire est donc l’achat comptant.

Pour la suite, et suivant ce que j’ai compris dans cet article, les différentes structures possibles pour appliquer le projet dans ces conditions seraient :

* SCI à l’IS ;

* LMNP au réel en indivision.

Quelle serait pour vous la plus adaptée à notre situation d’un point de vue optimisation pure ?

Merci d’avance,

Stéphane

Bonjour Stéphane,

Merci pour votre message et pour votre intérêt.

Comme ça, je dirais pourquoi ne demandez vous pas un financement chacun de votre côté pour ensuite vous associer dans une SCI ?

Qu’en pensez vous ?

A très vite

Bonjour Pierre,

Merci merci pour votre article passionnant et tellement enrichissant pour une novice comme moi…

Je possède une SCI depuis de nombreuses années, je viens de vendre un bien immobilier qui était dans cette même SCI. je souhaite réinvestir dans l’achat d’une petite maison de pêcheur en bord de plage pour de la location saisonnière en me gardant la possibilité d’y aller de temps en temps hors saison.

Si j’ai bien compris vos précieux conseils, le choix d’une acquisition en nom propre et du statut de LMNP pourrait être la meilleure solution ?

Est-ce que cette forme d’acquisition permet de protéger mon épouse si je devrais disparaître ?

D’autre part, pouvez-vous m’expliquer et me préciser l’intérêt de détenir des murs par une SCI et de louer ces mêmes murs en nom propre ? j’avoue ne pas avoir compris.

Avec mes sincères remerciements et dans l’attente de vous lire, je vous souhaite un agréable week-end.

M. HUARD-LEVERDOIS

Bonjour

Merci pour votre intérêt et votre message !

chaque montage juridique a ses intérêts, mais c’est vrai que le nom propre est une piste souvent très rentable, qui vous protège vu que vous investissez en tant que couple marié.

dissocier murs et exploitation peut etre intéressant si vous dépassez le seuil du LMP par exemple

A très vite

Bonjour Pierre,

Quel article riche et détaillé, c’est passionnant !

Puis je vous demander votre avis sur ma situation actuelle car je suis totalement néophyte.

Je viens de trouver à acheter, comptant, un appartement avec mes 2 fils majeurs. Je suis enseignante (donc fonctionnaire). Ce logement sera occupé par mes fils à titre gratuit durant au moins 5 ans. Puis nous souhaitons le mettre ensuite en location (en LMNP pour gommer le bénéfice fiscal imposable, comme vous le conseillez).

Que nous conseillez vous : une structure définitive (détention en nom propre, SNC, indivision…) ? Serait il intéressant d’envisager un changement de structure quand on le mettra en location ?

Sachant que je n’ai pas le droit de participer à une SARL en tant que fonctionnaire, n’est ce pas ?

Merci infiniment pour vos conseils !

Lou

Bonjour, quel bonheur de vous lire! Cependant j’ai toujours des doutes: je m’explique: je possède 1 appartement que je loue en meublé,1 autre que je loue vide(nu) et géré celui-ci par agence. Je suis en train de faire construire (j’ai achetée le terrain en mon nom propre)je souhaite en faire de la location type airbnb courte durée. Pourriez vous m’orienter sur le choix juridique ? A savoir que je possède déjà une sci (pro) et une sarl (pro également) ,je souhaiterai bien entendu défiscaliser pour cette construction si toutefois il n’est pas trop tard !? Je n’arrive pas à me décider entre le LNMP ou remonter une sci ? Merci de votre aide ,merci pour vos articles ,bien cordialement Fabienne NB:il faut que vous sachiez également que j’ai demandée de l’aide à mon comptable(entreprise :aucune nouvelles !!!)

Bonjour Fabienne

Merci pour votre message pétillant et enthousiaste qui fait bien plaisir à lire !

généralement le lmnp en nom propre est le meilleur. ensuite quand vous passez le seuil lmp vous pouvez partager avec une SCI

après il faut regarder votre situation précise avec un expert comptable

A très vite

Bonjour Pierre,

Visiblement, nous avons fait beaucoup de « mauvais choix » avec mon conjoint. Etant mariés sous la séparation de bien avec participation aux acquêts, nous avons acheté plusieurs biens en indivision à 50-50. Quels sont les différents moyens de se « sortir » de cette indivision ? D’autre part, nous avons basculé nos biens en meublés de tourisme et du coup cela va nous faire basculer en LMP pour l’année 2020, ce qui n’est visiblement pas la meilleure des choses non plus. Que conseillez-vous un couplage avec SCI pour seulement une partie des biens pour rebasculer en LMNP pour les autres biens ? Sachant que pour basculer en SCI, cela signifie qu’il faille qu’on se revendre nos propres biens donc frais de notaires, nouveaux frais pour les prêts… Est-ce qu’un couplage ne génère pas encore plus de « frais » du point de vue fiscal et frais généraux que de rester en LMP ?Je ne suis pas sûre d’être très claire dans mes questions…

Merci pour votre aide !

Bonjour Ariane,

Cette fois ci en tous cas, vous êtes partie pour faire un bon choix;)

A très vite

Bonjour !

Merci pour toutes ces infos, mais je m’y perds un peu. J’ai acheté un appartement en Normandie que j’ai meublé afin de le louer. C’est mon premier investissement.

Dois-je créer une entreprise afin d’avoir un numéro SIRET ? J’en ai déjà un en tant que médecin remplaçante.

Bonjour Maeva,

cela va être une activité très différente de la médecine 😉

mais vous aurez aussi un numéro de siret en louant en LMNP en nom propre

cf cet article qui pourra vous aider :

Formulaire P0i : Comment le Remplir ? (début d’activité + vidéo)

A très vite

Bonjour Pierre,

Merci pour cet article.

Par contre, je ne suis pas sûr d’avoir compris :

Quand vous parlez de « en nom propre », voulez-vous dire en « indivision » ?

Et au passage :

« En nom propre pour dégager du cash flow, et via une société pour une gestion patrimoniale à long terme, y compris pour la transmission du patrimoine immobilier à vos enfants et autres héritiers. »

Voulez-vous dire que l’on peut d’un côté détenir les murs d’un bien par une SCI et de l’autre louer en nom propre ?

Merci

Merci

Bonjour Thomas

merci pour votre intérêt dans Eldorado Immobilier

Oui tout à fait, il s’agit d’un montage plutot classique

A très vite

Bonjour, en nom propre ce n’est pas en indivision, c’est à dire en tant que personne physique. Non?

Oui en effet

Cher Monsieur,

Merci pour votre article et les nombreuses réponses apportées aux uns et aux autres. Je suis actuellement propriétaire de 2 logements mitoyens dont un gîte pour 10 et mon habitation dans laquelle je reçois également avec 2 chambres d’hôtes. D’abord LMNP, je suis passée LMP en 2019. Je suis à un carrefour de ma vie et j’envisage sous peu de vivre ailleurs et de continuer à faire tourner mon bien en LMP et donc transformer mon habitation actuelle en meublés de tourisme. Je suis face à plusieurs problématiques : 1/ Comment vais je me situer vis à vis de la législation ERP ? Certains me disent que je ne suis pas concernée n’ayant aucun meublé qui serait d’une capacité de plus de 15, d’autres me disent qu’il faut additionner les logements… auquel cas je suis dedans…, Et Sachant que j’ai tout rénové dans de l’ancien, il y a des marches partout, ça tournicote dans tous les sens et que l’accessibilité personnes handicapées me ferait casser toute la maison. 2/ Si je tombe dans le cadre de cette législation, comment y échapper autrement qu’en demandant une dérogation qui me sera « peut être » accordée ? Et sinon qui ferait tomber mon projet … Certains m’ont conseillé de monter une EURL pour l’un des logements… Qu’en pensez vous ? 3 / Il y a aussi quand je vous lis la question de la revente possible d’une partie/ soit d’un logement ( concentré sur une parcelle cadastrale déjà définie). Je comprends que si je souhaite vendre ce que je loue actuellement en gîte il ne faut surtout pas rentrer dans le cadre de l’impôts sur les sociétés… Etant passé LMP en 2019, est ce déjà le cas ? ( Il me semble être assujettie à l’impôt des particulier cela dit). Voilà… ça fait beaucoup de question et un projet complexe, et comme certains avant moi, je souhaiterais être bien accompagnée et recherche un Conseil et ou une expert comptable spécialisé. Je suis preneuse de coordonnées que vous voudrez bien me donner… Vous avez mon mail. Merci d’avance. Cordialement, Nathalie

Chère Nathalie,

merci pour votre intérêt et votre message

votre projet est intéressant

vous êtes en effet limite au niveau ERP, mais il s’agit de deux biens différents et physiquement séparés, donc c’est quand même plus confortable par rapport à un seul logement du point de vue de cette réglementation.

pour assurer le coup, disons, oui la solution d’exploiter l’un avec une société et l’autre en nom propre permet que ce soient complètement des biens séparés, gérés par deux personnes distinctes. mais il y a les frais et la fiscalité qui vont derrière.

sinon, une division cadastrale sera très efficace aussi 😉

avec le statut LMP vous n’êtes pas une entreprise, donc pas d’impôt à l’IS, mais la fiscalité de la location meublée

Qu’en pensez vous ?

a très vite

bonjour Pierre, merci beaucoup pour vos articles,

j’ai une petite question, je viens d’acheter une villa déstinée à la location de tourisme, elle est divisée en 3 studios, je pense me déclarer en LMP, je souhaite proposer des massages bien être , comme prestations supplémentaires , puis je inclure ses services dans mon statut, où je dois me déclarer en plus comme auto entrepreneur ?

et aussi, si nous vivons dans 1 studio appartenant à la villa, est ce que cela à des conséquences fiscale avec le statut de LMP ?

merci d’avance pour votre réponse

Bonjour Thiphaine,

merci pour votre message et on croise les doigts pour votre projet !

vos services complémentaires seront vite soumis à la TVA(on vous le souhaite en tous cas…), et donc vous devez avoir une structure distincte pour les réaliser;

de toutes façons, vous tomberiez dans le régime de la parahotellerie, qui est similaire…

A très vite

Bonjour,

Merci pour cet article.

Avec ma fratrie et mes parents, nous souhaiterions investir dans un petit meublé, qui servirait de pied-à-terre de temps en temps, et serait loué en saisonnier le reste du temps. Sachant que chacun participerait un peu à l’acquisition, l’achat en nom propre n’apparaît pas faisable. On pensait aller sur une SCI, mais en meublé ce n’est pas approprié (sauf à payer l’IS, ce qui ne nous arrange pas…). La SARL de famille semble une bonne formule juridique, mais elle s’accompagne de frais disproportionnés par rapport à l’investissement et aux revenus générés (tous 2 assez faibles) : compte pro, expert-comptable, charges, etc. Par ailleurs, emprunter via la SARL n’apparaît pas forcément comme un bon plan (?)…

Bref, internet regorge de littérature pour les « vrais » investisseurs, avec plus de moyens et des opérations plus conséquentes, mais je peine à rassembler des infos pertinentes pour mon cas : pourrais-tu stp me donner ton avis sur la question ?

Merci !

Hello

Merci pour ton message et félicitations pour votre projet familial.

Vu ce que vous me devriez pourquoi pas l’indivision ? Tout simplement

Je ne le conseille pas habituellement car il est du D’en sortir mais avec une société c’est un peu compliqué aussi de ce côté 🙂

Qu’en pensez vous ?

À très vite

Bonjour Pierre, merci pour vos conseils.

Me mère retraitée et moi-même ( je suis auto-entrepreneur) envisageons d’investir ensemble dans un terrain de parc résidentiel de loisirs et y faire construire une petite maison secondaire en bord de mer. Quel statut juridique serait le plus approprié sachant que nous le louerons seulement afin de rentrer dans nos frais ( factures de fonctionnement ) et que le but est plus au niveau de la succession entre ma mère et moi ? Je suis enfant unique.

Merci par avance de votre réponse.

Excellent projet !

Avez vous pensé à un investissement de votre mère, qui vous cède ensuite la nue propriété en démembrement ?

A très vite

Bsr Pierre, j’ai acquis en 2019 un immeuble de rapport de 3 appartements à rénover entièrement. Le projet global est prévu en LMNP mais je pense faire de la courte durée avec un des appartements histoire d’augmenter un peu le taux de rendements Locatif. J’ai 57 ans et suis en nom propre. Je me pose actuellement la question de rester en nom propre ou passer en Société pour optimiser fiscalement à long terme la gestion de ces appartements…

Que pourriez vous le conseiller? Merci d’avance

Bonjour

merci pour votre message

cela dépend de votre situation personnelle, notamment sur 2 points : ce que vous voulez pour votre transmission et si vous voulez revendre

cela va ensuite déterminer le meilleur statut pour votre situation

Cher Monsieur,

Merci pour votre article et les nombreuses réponses apportées aux nombreuses questions de vos lecteurs. Je souhaiterais être très bien accompagné et recherche un Conseil et ou une expert comptable spécialisé. Je suis preneur de coordonnées, s’il vous plaît… Vous avez mon mail. Merci d’avance. Cordialement

Bonjour Stephane

Merci pour votre message

Je vous envoie cela par mail

Bien à vous

Bonjour, je suis en couple, pas marié, pas d’enfants, on a acheté une maison avec dépendances en 2016 (50% chacun), résidence secondaire. On a une dépendance qu’on veut mettre en meublé de tourisme ou gîte. Un jour, la maison sera aussi pour ça ou même chambre d’hôtes/table d´hôtes. Qu´est-ce qu’il faut faire? Héritage pas important, une vente pas probable mais possible. Encore pas mal des investissions prévus. Vaut mieux de se marier? 😉 Merci!

Bonjour David,

tout dépend de la structure juridique

une SCI ou SARL peuvent aussi être très clair dans ces situations car chacun a un nombre de parts bien défini

A très vite

Merci! J’ai oublié de mentionner que notre résidence principale est en Suisse. ça change quelque chose?

Avec une SARL c’est aussi possible de déduire toutes les charges (taxes foncières, intérêts d’emprunt, assurance…)? Est-ce qu´ils y sont des changements concernant la taxe foncière/habitation? La TVA est à payer si on a des offres para-hoteliers?

Bonjour

A priori cela ne change rien à moins que vous dépendiez du régime fiscal suisse ?

Bien à vous

Avec la SCI on devrait mettre le bien immobilier dans le nom de la SCI est c’est plus en nom propre? Je ne vois pas les avantages entre SARL et SCI. Désolé, je suis débutant! Merci!

Bonjour David,

merci pour votre message

je ne saisis pas vraiment le sens de votre question ?

pour aller un peu plus loin sur la SCI, voici un lien qui va vous aider

SCI Familiale en location meublée : le meilleur choix? (en 2020)

et sur la SARL ou équivalent

EURL et location meublée : Lisez ceci avant de choisir (LMNP et LMP)

A très vite

Bonjour Pierre, (excellent blog au passage)

Je vais investir dans un bien avec mon frère que je vais diviser en 4 appartements en location saisonnière toute l’année..

Quel statut choisir ? Plusieurs comptables me conseils la SCI à l’IS.

Je pense aussi à créer une société de ménage pour déduire des charges et enrichir la société de ménage.

J’ai déjà 4 bien en nom propre qui tourne en saisonnier tout au long de l’année.

Je suis au taquet en amortissement cette année sur ces bien là…(LMNP qui passe en LMP)

Mon frère a un bien qu’il fait tourner en saisonnier.

Merci à toi

Bonjour

Très intéressant et très complet.

Je compte acheter avec mon fils un bien en vue de la location saisonnière. Je pense que la Sarl de famille convient le mieux; s’il n’y a pas de prestations para hôtelières il est possible de ne pas être à la Tva? Merci beaucoup.

Bonjour Valérie,

oui, si vous ne faites pas de prestations soumises à la TVA, vous n’y êtes pas soumis.

A la fois pour la facturer mais aussi pour la déduire

Bien à vous

Bonjour Pierre,

Merci pour cet article très complet.

J’envisage de faire construire une nouvelle résidence principale avec 4 studios indépendants pour faire de la location courte durée. Je pensais passer par une SARL de famille pour pouvoir :

– louer en lmnp et ne pas payer d’impôts sur les revenus locatifs

– transmettre ensuite le bien à mes enfants en limitant les taxes.

Est ce selon vous une bonne approche?

Merci pour votre retour.

Mathieu

Bonjour Mathieu,

Merci pour votre message !

Les questions les plus pertinentes vont être : quels sont vos partenaires de projets et qu’envisagez vous pour la revente ?

A très vite

Bonjour Pierre

Merci pour tous ces renseignements.

Mais du coup mon projet change totalement.

Avec un amis, nous avons en projet d’acheter une résidence avec 2 appartements meublés et de les louer à la semaine. Soit par notre propre réseau, soit par un agence.

Du coup la SCI n’est pas la solution apparemment.

Comme il y aura des prêts bancaires de chaqu’un de nous, que me conseiller vous?

Est ce que l’achat en nom propre, aux deux nom ne serait pas mieux?

Mais sur l’imposition, peux être pas la meilleure solution.

Et pour protéger les bien personnel de chaqu’un …

Merci pour votre retour.

Bonjour Damien,

A chaque situation, une solution.

Mais il n’y a pas de solution miracle, ce serait trop beau.

Toutefois la SCI semble un bon outil pour investir à plusieurs.

Posez vous la question de la transmission surtout aussi

A très vite

Bonjour Pierre,

Bravo pour ce site très intéressant et clair.

Je suis en couple non pacsée ni mariée et nous avons le projet avec un autre couple d’amis d’acheter un bien de grande taille. L’idée serait qu’eux l’exploite pour faire des chambres d’hôte tandis que moi et mon ami y organiserions des stages de musique l’été (nous sommes musiciens). Nous aurions au sein de ce bien des lieux privés (ce serait notre résidence principale) et des lieux communs (qui seraient loués ou bien utilisés pour les stages). Quel statut juridique nous conseillez vous pour l’achat en commun? L’objectif serait que pour la gestion des chambres d’hôtes, nos amis gèrent en leur nom propre afin de bénéficier du LMNP. Mais est-ce possible? Comment le faire si on achète à plusieurs?

Bonjour Jeanne,

Merci pour votre message et bravo pour votre projet, c’est intéressant !

Dans votre situation, passer par une société paraît incontournable, SCI ou autre.

Il faudra du coup que cette société délègue la gestion à vos amis.

C’est un peu à rebours du fonctionnement classique mais pourquoi pas !

vous nous tenez au courant de l’avancée de votre projet ?

A très vite

Bonjour,

votre article est très intéressant.

Ma compagne et moi-même (non pacsé, non marié) souhaitons acheter un bien pour de la location meublée saisonnière. Nos enfants respectifs n’ont pas de lien de parenté. Nous ne souhaitons pas acheter en nom propre pour éviter l’indivision pour ne pas les « unir » dans une indivision qui n’est jamais facile à gérer, même entre frères et soeurs.

Le financement se fait à l’aide d’un prêt sur la totalité (achat, travaux, et frais notaire).

Nous avons déjà une SCI à l’IR mais cela ne correspond pas à ce projet car nous souhaitons faire de la location meublée.

Première solution : nous pensions créer une SAS « immobilière » à l’IS, pour louer ce bien à la semaine. Le but n’est pas de revendre à court terme, ni à moyen terme. A long terme, il est difficile de tirer des plans sur la comète…

La seconde possibilité serait d’acheter le bien par notre SCI et de le louer à une de nos sociétés (SASU dans le design et la décoration), qui louerait cet espace à notre SCI pour créer un « showroom privé », et pourrait le louer à des vacanciers cherchant un lieu aménagé « haut de gamme » pour leurs vacances. Nous pourrions adapter l’objet social si nécessaire.

Est-ce envisageable selon vous ?

Merci pour vos articles et vos conseils.

bonjour, tout d’abord merci pour votre site riche en informations. nous sommes déjà en lmnp et nous envisageons d’acheter un bien avec un couple d’amis pour faire de la location meublée (non saisonnière) ; j’ai lu que l’indivision n’était pas un choix recommandé ; alors dans notre cas quelle serait la meilleure structure ? SARL ? quel type ? merci

Bonjour

Dans ce cas, la SCI à l’IS paraît intéressante pour créer une « bulle d’imposition » autour de ce bien et faciliter sa transmission, qui se fera en parts de SCI

qu’en pensez vous ?

Cdt

Bonjour Pierre,

Dans un logique d’éviter à tout pris(x !) le régime LMP qui me paraît ultra confiscatoire (fiscalisation à la sortie des amortissements), que penses de la solution d’investir en nom propre (ou SCI IR) et de louer à sa SAS(U) ?

D’un côté j’augmente mon (notre) patrimoine sans friction fiscale avec le déficit foncier des travaux. Quand le déficit est « consommé », je revends pour un nouveau projet avec travaux avec la fiscalité des particuliers appliquée à l’éventuelle PV.

D’autre part, je cumule la trésorerie générée par la location, je déduis les loyers, charges et amortissements (meubles,…) avec un bénéfice faiblement fiscalisé (15 % jusqu’à 38120 € pour 25% d’ici 2022). Je me verse des dividendes au besoin et « choisi » le moment ou je suis imposé

Les 2 seuls inconvénients que j’y vois: faibles cotisations pour la retraite au régime général (personnellement, j’essaye de d’agir comme si je n’allais pas en avoir) et le 2ème qui n’est pas neutre: assujettissement à la TVA à partir qui va forcément réduire le bénéfice puisque la TVA (20%) doit facturée au client sans pouvoir augmenter le tarif des nuits… Équation compliquée !

Complément: la franchise en base de TVA est envisageable pour une société jusqu’à 85 800 € de CA. Dans ce cas, il pourrait être judicieux de créer une nouvelle société à l’approche de CA s’il n’y pas beaucoup de TVA à récupérer dans le cadre d’achat de produits et services (cas si le check-in/out est automatisé par exemple). Aussi, le montage évoqué ci-dessus semble pertinent pour profiter du meilleur des 2 mondes non (fiscalité des particuliers et des professionnels) ?

Et avoir un superbe redressement fiscal 🙂

Pourquoi un redressement fiscal ?

La société paye et déclare ses bénéfices et sert également pour d’autres prestations (conciergerie,…). En perso, les biens sont loués au prix du marché.

Pourquoi ce montage serait sujet à une redressement ?

Vous indiquez que lorsque vous allez approcher du seuil de chiffre d’affaire vous allez contourner le problème en créant une autre société 🙂

Oui, dans ce cas SCI à l’IS

Par ailleurs SCI à l’IR = pas de location meublée !!

Bonjour Pierre

Moi et deux autres personnes (non membres de la famille) voudrions mettre nos ressources en commun pour créer une structure dans le but de construire des biens pour faire de la location saisonnière. Nous avons une forte complémentarité (ils savent tout construire bien et peu chers mais ils n’ont pas de capital ni de capacité d’emprunt, et moi je peux financer les projets). Cela est-il faisable et pertinent ? Est-il possible de trouver une formule pour s’associer ? Si oui, quelle structure adopter pour cela ? En vous remerciant.

Bonjour Nicolas

Oui bien sûr ć’est complètement pertinent !

Il faut juste avoir en tête les conditions de sortie de la Structure si quelque chose se passe mal.

Sur la durée tout peut arriver : un mariage sur deux finit en eau de boudin !

Pour la structure regardez du côté SAS SARL ou équivalent Cordialement

Bonjour,

Mon frère est décédé, il était propriétaire d’un appartement mes deux parents sont vivants. Nous sommes propriétaire en indivision de 25% pour chacun de mes parents et j’ai 50% des parts. Je compte louer ce logement en meublé, mais je ne sais pas quel statut juridique serait le plus adapté. Mon père est sous ma tutelle et ma mère me laisse gérer ses affaires. Auriez-vous un conseil à me donner dans cette situation?

Et si vos parents vous faisaient une donation sur cet appartement ? Tout ou en demembrement ?

Bonjour,

Avec mon mari nous souhaitons acquérir un appartement pour de la location saisonnière.

Au vu de votre article, le statut en SARL familiale serait-il plus approprié ? car si notre projet ne fonctionne pas comme nous voulons en location, le bien sera revendu. Par contre si cela fonctionne et que nous gardons le bien, nous souhaiterions le transmettre à nos enfants plus tard.

De plus, en cas de soucis financier, nous ne voulons pas que nos autres biens personnels soient impactés.

Merci

Bonjour

Merci pour votre intérêt !

Avez vous étudié l’option en nom propre tout simplement ?

A tres vite

Bonsoir,

Merci pour votre réponse.

Nous y avons pensé, mais nous ne savons pas si en cas de problème financier avec cette location, nos autres biens personnel ne seront pas touchés.Comme notre maison par exemple. Nous sommes novice dans ce domaine et le sujet est vaste !.

Merci.

Bonjour Marina,

Vous avez raison de penser à ce type de problème et essayer de vous en prémunir.

Sur le principe une SARL serait un bon outil dans ce cas.

A valider avec votre expert comptable en fonction de votre situation personnelle précise

Vous nous tiendrez au courant ?

A très vite

Bonjour Pierre,

J’ai deux immeubles en nom propre, dont un où je vais mettre 3 appartements en LCD et un duplex en meublé.

Je vais devoir passer en statut LMP à cause des revenus fonciers assez élevés, mais j’ai peur pour l’imposition car les revenus fonciers vont être bien supérieur à la moitié de mes revenus que je génère avec mon travail…

Qu’en pensez vous ?

Merci d’avance

Jeoffrey.

Bonjour Jeoffrey

Le principe est de toujours avoir des déficits comptables .

Es ce le cas ?

Bien à vous

Bonjour Pierre,

Je suis revenue sur cet article étant sur le point de concrétiser un achat avec mon époux et mon beau-père. Mon beau-père est indivisaire et il souhaite racheter avec nous les parts des indivisaires actuels du bien.

Nous souhaitons faire de la location courte (baux mobilité) de 4 à 6 mois. Le reste du temps , le bien servira de pied-à-terre à mon beau-père.

Nous pensons que la SARL familiale – qui est très à la mode en ce moment d’ailleurs – convient à notre projet. Or je viens de découvir que les banques n’aiment pas ce mot « SARL » et que les crédits accordés ne peuvent pas aller jusqu’à 20 ans. En -dessous de 20 ans de crédit, notre projet ne génère pas de cashflow et nous ne soouhaitons pas financer ce bien sur nos salaires.

Pouvons-nous acheter en propre puis transférer le bien à une SARL familiale que nous créerons une fois le financement obtenu? Faut-il repayer des droits de mutation dessus?

Par avance merci de votre retour,

Dimi, une lectrice assidue.

Bonjour Dimi,

Merci pour votre confiance !

En effet, l’impact fiscal risque de ne pas être neutre…

Il vous faut étudier cela avec vos chiffres concrets et votre situation précise, en prenant attache auprès d’un expert comptable 🙂

Bonjour et merci pour votre réponse Pierre. Avez-vous le contact d’un expert comptable qui puisse nous aider dans le montage? En vous remerciant par avance, Dimi

Bonjour

Merci pour votre intérêt

Je vous envoie cela par mail

À tres vite

Bonjour

Mon époux et moi même avons acheté il y a 10ans une grande maison familiale en SCI familiale avec notre fils et sa compagne qui sont partis au bout de 5 ans et sortis et de la Sci

Aujourd’hui en retraite nous voudrions louer en saison estivale l’appartement où logeait notre fils pour nous aider à payer les prêts et charges de cette trés grande maison

Mais il semble que l’on soit coincé car imposé sur l’IR

Quel conseil nous donneriez vous? Merci

Cordialement

Bonjour

Merci pour votre témoignage et pour votre intérêt !

D’abord, je vous conseillerai de contacter un bon expert comptable qualifié dans la location meublée 🙂

Ensuite, si l’IS vous est plus rentable vous pouvez changer de régime

Cordialement

Bonjour Pierre,

Tout d’abord merci pour votre article et toutes ces précisions.

Peut être saurez vous m’orientez pour choisir comment optimiser mon projet de location meublée.

Il s’agit d’une résidence secondaire dont je suis propriétaire depuis quelques années, mais étant désormais à la retraite, je souhaiterais la mettre en location saisonnière. Mes objectifs étant idéalement de dégager une rente immobilière (ou au moins que l’entretien de la maison soit financé) et de limiter les frais de succession.

Après m’être beaucoup renseigné, je réfléchis donc à vendre cette maison à notre SARL familiale qui serait constituée avec mon épouse et mes enfants. Si j’ai bien compris celle ci permet :

– d’avoir une société transparente et donc soumise à l’IR indéfiniment et de pouvoir donc imputer les déficits sur nos revenus globaux (nous serions à priori déficitaire pendant de nombreuses années au vue des frais d’achat – rénovation…)