L’investissement immobilier SPCI est-il halal ou haram pour les musulmans pratiquants ?

Cette question suscite beaucoup de débats, mais certains consensus commencent à se dégager.

En France, l’immobilier a pris en moyenne 5% par an au cours des 20 dernières années, faisant de l’immobilier un placement sûr et attractif même pour les investissements halal.

Les musulmans, en plus de se soucier de la nourriture qu’ils consomment, étendent leur conscience religieuse à leurs finances.

Explorons les principes islamiques liés à l’immobilier, les solutions de financement halal et la profession d’agent immobilier dans un cadre islamique.

Et Découvrez comment investir de manière éthique et conforme aux principes islamiques, avec des exemples pratiques et des témoignages.

Pour mémoire : mubah = une chose sans pêché ; haraam = interdit ; riba = crédit / les traductions sont forcément approximatives, n’hésitez pas à signaler les erreurs.

Dans l’Islam, l’investissement immobilier sans intérêt (riba) est considéré comme halal. Il existe des solutions de financement conformes à la charia, telles que la Mourabaha et l’Ijara, qui permettent d’investir de manière éthique et licite.

Les principes islamiques liés à l’immobilier:

| Principes Clés | Description |

| Interdiction du Riba (Intérêt) | Transactions immobilières sans intérêts, conformes aux interdictions de l’usure en Islam. |

| Gharar (Incertain) et Maysir (Jeu) | Clarté et absence de spéculation dans les transactions immobilières pour éviter l’incertitude. |

| Conformité à la Charia | Respect des lois islamiques dans les biens immobiliers et leur financement/utilisation. |

| Partage équitable des profits et des pertes | Répartition juste des gains et pertes dans les modèles financiers islamiques comme Mudaraba et Musharaka. |

| Transparence et Justice | Honnêteté et équité dans toutes les transactions immobilières. |

Bonus Gratuit : Top 101 Villes les plus Rentables pour la location saisonnière (la 1ère est suprenante)

Est-ce que c’est haram de faire un crédit pour une maison ?

Halal ou haram.

Selon la plupart des experts en religion musulmane, le crédit est haram et n’est donc pas autorisé.

Plus précisément, c’est l’intérêt (riba) qui n’est pas autorisé.

Un crédit peut donc être considéré comme tel notamment s’il s’agit d’un prêt immobilier.

Donc le mot de la fin, est que prendre un crédit bancaire n’est pas autorisé en islam.

Maintenant que vous savez que vous ne pouvez pas investir dans l’immobilier en utilisant un crédit bancaire, quelles solutions s’offrent à vous ?

Attendre 30 ans à économiser ou bien trouver des solutions, des alternatives pour vous constituer un capital ?

Dans tous les cas, ce n’est pas le salariat qui ouvrira les portes de l’investissement dans l’immobilier pour un musulman…

Non, ce qui vous ouvrira les portes, c’est de faire tourner une entreprise, un business.

« David, un jeune trentenaire, a investi dans une maison en banlieue parisienne avec un salaire net de 2000 € par mois. Malgré un budget limité, il a pu acheter une maison ancienne avec jardin à Saint-Denis, qu’il rénove entièrement pour répondre à ses critères de confort et de localisation. »

Crédit Immobilier Islam : Haram ou Halal pour muslim ?

Le sujet du crédit immobilier dans l’Islam, débattu en termes de halal ou haram , est complexe et nécessite une compréhension approfondie des enseignements islamiques et des pratiques financières modernes.

Les SCPI halal connaissent une croissance rapide, avec une augmentation de 25% du nombre d’investisseurs musulmans en 2023. Ces SCPI offrent un rendement moyen de 4,5% par an

L’Islam interdit strictement l’usure (riba), une pratique où un prêteur gagne de l’argent en chargeant des intérêts sur les prêts, ce qui soulève des questions sur la conformité des prêts immobiliers conventionnels avec la charia, la loi islamique.

Les principes financiers islamiques sont basés sur l’équité, la justice et l’évitement de l’exploitation financière.

L’usure est considérée comme injuste car elle impose un fardeau financier supplémentaire au débiteur.

Cela conduit à la recherche d’alternatives halal, comme les prêts sans intérêt ou les solutions de financement islamiques, qui respectent les principes de partage des risques et des bénéfices.

Les contrats islamiques tels que Mourabaha (vente à prix majoré) et Ijara (location-financement) sont des exemples de solutions de financement conformes à la charia.

Dans Mourabaha, une banque achète une propriété et la revend au client avec une marge bénéficiaire connue, évitant ainsi les intérêts.

Ijara permet aux clients de louer une propriété avec l’option d’achat à la fin du terme de location.

Ces modèles financiers cherchent à éliminer l’injustice associée aux prêts conventionnels tout en facilitant l’accès à la propriété.

Néanmoins, il existe des cas où le crédit peut être considéré comme halal.

Le prêt bon et louable (Qard Hassan) est une forme de prêt sans intérêt destiné à aider financièrement sans chercher de profit.

Bien que rare, cette forme de crédit est considérée comme moralement et religieusement acceptable.

La croissance des banques et institutions financières offrant des solutions halal témoigne de la demande croissante des musulmans pour des options de financement respectueuses de leurs croyances.

Ces institutions s’efforcent de combiner les principes islamiques avec les exigences du marché moderne, offrant ainsi une alternative viable aux prêts traditionnels.

« Mohamed a choisi d’investir dans une SCPI halal en Belgique pour diversifier son portefeuille tout en respectant les principes de la finance islamique. Il apprécie particulièrement la gestion professionnelle et la possibilité d’obtenir des revenus locatifs réguliers sans avoir à gérer directement les biens. »

Le métier d’agent immobilier est haram ?

Il est permis de travailler comme agent immobilier ou chasseur immobilier, même si vous savez que l’acheteur va utiliser un crédit conventionnel à taux d’intérêt.

Cela ne vous concerne pas, vous n’aidez que pour la vente/l’achat des biens immobiliers.

Ainsi, vous pouvez travailler en tant qu’agent immobilier pour les musulmans et les non-musulmans.

Il n’y a rien de mal dans cette profession.

Vous devez aider les gens à trouver de meilleurs biens immobiliers à acheter, mais ne vous impliquez pas dans les façons non islamiques d’emprunter de l’argent pour acheter (crédits).

Dans votre travail, vous devez être sincère avec vos clients et ne pas les informer sur les moyens halal d’acheter des maisons.

Pour rappel, le processus d’achat de propriété en Islam requiert une attention particulière pour éviter le riba et respecter les lois islamiques.

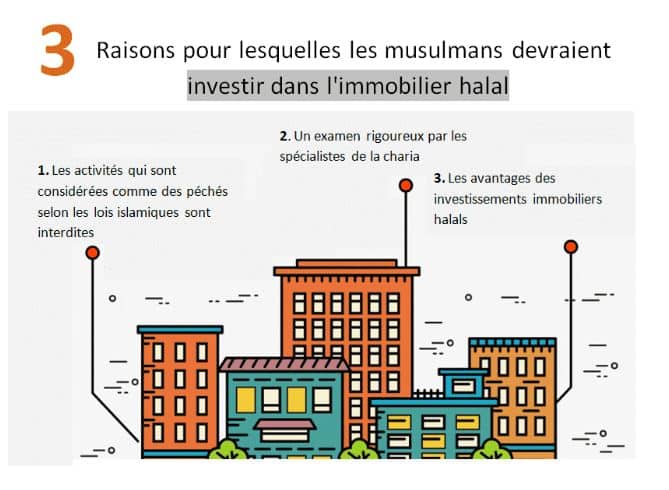

3 raisons citées par les musulmans pour investir dans l’immobilier halal

Le Coran met en avant les revenus halal.

Cela inclut les investissements halal tels que l’immobilier halal.

Par exemple, dans la sourate Ar-Rum (30:39), « Et tout riba’ que vous donnez afin qu’il augmente la richesse du peuple, il n’augmente pas avec Allah ». Puis la sourate Al-Imran (3:130), « O ceux qui croient ne mangent pas le riba’ doublé et redoublé.

Voici les 3 principes sur lesquels reposent l’investissement immobilier halal.

1. Activités pécheresses interdites selon les lois islamiques

Il est important d’assurer que tout achat immobilier soit conforme à la charia.

Avec l’émergence de plateformes d’investissement immobilier halal, ces objectifs peuvent être atteints d’une manière ou d’une autre.

Par exemple, dans les investissements halal, certains métiers et activités considérés comme contraires à la loi de la charia sont interdits.

Il s’agit notamment, mais pas exclusivement:

- des jeux de hasard,

- de la production ou de la vente de produits alcoolisés,

- de la production ou de la vente de produits porcins

- et des activités de financement conventionnelles (crédit ou riba).

Ainsi, un bien immobilier est utilisé principalement à des fins de haram, par exemple un casino, un immeuble de bureaux occupé par un établissement bancaire ou des activités de prostitution, il ne constituera pas une forme d’investissement immobilier locatif acceptable.

Par le biais des investissements immobiliers halal, il s’agit en quelque sorte d’une opportunité pour un musulman d’investir dans quelque chose de permis et conforme aux principes de l’Islam.

2. Examen rigoureux par des spécialistes de la charia

Pour s’assurer que les investissements immobiliers halal sont strictement conformes aux règles de la Charia, des experts sont chargés de vérifier que la transaction s’inscrit dans le cadre de la Charia.

L’objectif est de garantir que les investissements ne seront pas impliqués dans des activités qui pourraient potentiellement leur causer du tort .

3. Avantages des investissements immobiliers halal

En développant et en investissant dans des projets immobiliers halal, les investisseurs aident indirectement l’économie et la communauté au sens large.

Par exemple, en investissant dans une plateforme de financement immobilier conforme à la charia, les investisseurs gagneront de l’argent tout en créant des impacts positifs et sociaux dans le monde musulman.

Souvent, les plateformes d’immobilier halal mettent en avant que les bénéfices sont utilisés pour financer des projets de développement de logements sociaux en Indonésie par exemple, un pays qui compte la plus grande population musulmane.

C’est une approche communautaire, mais qui a fait ses preuves par ailleurs.

Qu’est-ce que l’investissement halal ?

Tout investissement voulant être conforme à la charia (on dit aussi investissement halal) se doit de respecter le système juridique islamique.

Chaque actif est donc étudié par un comité de conformité islamique connu sous le nom de Comité de Conformité Sharia (CCS) ou Sharia Board en anglais, qui jugera si celui-ci respecte bien ou non les lois islamiques.

La charia interdit également la spéculation pure et l’investissement dans des secteurs jugés illicites.

Les investissements avec des degrés d’incertitude élevés ne sont pas autorisés, ainsi les produits dérivés et la vente à découvert.

Il est aussi interdit d’investir dans les jeux de hasard, alcool, tabac, pornographie, cannabis, armes, la production ou la transformation porcine ou tout ce qui va à l’encontre des principes de l’Islam.

« Sarah a opté pour le crowdfunding immobilier halal pour financer un projet de rénovation de bâtiment en Angleterre via la plateforme Yielders. Ce type d’investissement lui permet de contribuer à des projets immobiliers sans intérêts tout en percevant des revenus locatifs conformes à la charia. »

Pourquoi l’investissement halal ne devrait pas attirer que les musulmans ?

L’investissement halal, quoique découlant d’une religion, ne devrait pas concerner seulement les musulmans.

Ce type d’investissement offre de nombreux avantages et pourrait attirer bon nombre d’investisseurs, qu’ils soient religieux, croyants ou non.

Tout d’abord, il y a une exposition au risque plus faible.

Les entreprises gérant leurs activités de manière risquée avec des fortes dettes sont évités par les fonds islamiques.

La dette étant contre les principes de l’islam, les fonds optent pour des entreprises stables qui sont peu ou pas endettées.

De plus, les secteurs proscrits par la charia tel que la pornographie ou les jeux de hasard en ligne sont souvent liés à des risques réglementaires et sectoriels.

Leur absence dans les portefeuilles halal vient ainsi limiter encore une fois les risques.

En conséquence, les portefeuilles offerts par les fonds d’investissements halal sont plus conservateurs et solides, convenant ainsi à des investisseurs souhaitant prendre moins de risques.

Les principes islamiques liés à l’immobilier

Dans le contexte de l’investissement immobilier en Islam, plusieurs principes clés doivent être respectés pour assurer la conformité avec la charia.

Voici une explication détaillée de ces principes :

- Interdiction du Riba (Intérêt) : Le concept de Riba, qui désigne l’intérêt ou l’usure, est strictement interdit en Islam. Les transactions immobilières doivent donc éviter toute forme de profit basé sur l’intérêt.

- Gharar (Incertain) et Maysir (Jeu) : Les transactions immobilières doivent être claires et exemptes de toute incertitude excessive (Gharar) et de spéculation (Maysir). Cela garantit que toutes les parties ont une compréhension complète et juste de l’accord.

- Conformité à la Charia : Les biens immobiliers eux-mêmes, ainsi que la manière dont ils sont financés et utilisés, doivent respecter les principes islamiques. Cela signifie éviter les investissements dans des propriétés qui seraient utilisées pour des activités haram (interdites), comme les casinos ou les bars.

- Partage équitable des profits et des pertes : Dans les modèles de financement islamiques comme le Mudaraba (partenariat) ou le Musharaka (participation conjointe), les profits et les pertes doivent être partagés équitablement entre toutes les parties impliquées.

- Transparence et Justice : Toutes les transactions doivent être menées avec honnêteté et transparence, garantissant que les droits de toutes les parties sont respectés et que la justice est maintenue.

En respectant ces principes, l’investissement immobilier en Islam peut être une entreprise éthique et conforme, permettant aux musulmans de participer au marché immobilier tout en adhérant à leurs croyances religieuses.

Les principaux types d’investissements immobiliers en Islam

L’immobilier en Islam, conforme aux six conditions du commerce et financé sans riba, offre diverses possibilités d’investissement.

Voici les principales catégories :

- Acquisition de logement pour résidence principale:

L’achat d’une résidence principale, qu’elle soit neuve, ancienne, sur plan ou déjà construite, est souvent motivé par le désir de confort et de sécurité avant de considérer d’autres investissements immobiliers.

Ce type d’acquisition nécessite généralement un apport important ou un financement bancaire. Voici les différentes approches possibles :

- Achat sur plan ou projet de construction

Cela implique de sélectionner un bien immobilier avant sa construction ou pendant sa phase de construction.

- Acquisition d’une maison ou d’un appartement

Cette option peut impliquer ou non des travaux de rénovation ou d’amélioration.

- Achat de Terrain pour Construction

Opter pour un terrain libre permet de construire sans contrainte de temps, à moins qu’il ne s’agisse d’un lotissement récent. C’est une forme d’investissement particulièrement judicieuse.

- Vente à terme (Libre ou Occupée)

Ce type de vente, formalisée par un contrat notarié, diffère d’un achat immobilier classique par sa durée à long terme.

L’acheteur s’acquitte d’un « bouquet », partiel ou total du prix du bien, puis paie le reste sous forme de rentes mensuelles jusqu’au paiement complet dans un délai défini.

Si la vente est à terme occupée, le vendeur conserve l’usufruit du bien jusqu’à l’échéance du contrat.

Contrairement à une vente en viager, en cas de décès du vendeur, les échéances sont transférées aux héritiers.

À l’issue du terme, une fois le bien entièrement payé, le vendeur cède la propriété et l’usufruit au nouveau propriétaire.

Investir dans un Bien Immobilier pour Location

Posséder une résidence principale et disposer de fonds supplémentaires ouvre la voie à l’achat d’un bien secondaire en vue de le mettre en location.

Cette stratégie diversifie vos sources de revenus et peut inclure plusieurs types de biens :

- Logements pour étudiants ou colocations

Ces options sont idéales pour cibler un public jeune et dynamique, souvent en recherche de solutions de logement flexibles.

- Locations saisonnières

Cela peut être géré via des plateformes comme AirBnb, MuslimBnb, ou HalalBnb, offrant une opportunité de louer à des touristes ou visiteurs temporaires.

- Maisons ou appartements familiaux

Parfait pour les familles ou groupes recherchant des logements plus spacieux et confortables.

- Locaux commerciaux

Investir dans des espaces comme des boulangeries, des boutiques, des entrepôts ou des bâtiments de stockage peut offrir un rendement locatif stable.

- Parkings ou boxes

Ces espaces, nécessitant moins de ressources que les appartements ou maisons, sont une option rentable, surtout s’ils sont situés dans des zones stratégiques, comme à proximité d’un aéroport ou dans un centre urbain.

Le choix dépendra de vos préférences : un bien nécessitant une gestion régulière ou non, meublé ou vide, pour des locations courtes ou longues durées, et le type de locataires que vous visez.

Pour ceux qui ne sont pas encore propriétaires, investir dans une propriété à louer est un moyen efficace de générer un revenu supplémentaire, tout en constituant un apport pour l’achat d’une résidence principale.

Investir en SCPI : halal ou haram ?

60% des investisseurs musulmans préfèrent l’immobilier locatif, 25% choisissent les SCPI, et 15% optent pour le crowdfunding immobilier.

Ces statistiques montrent une préférence marquée pour des investissements tangibles et gérés de manière éthique.

Investir dans des parts de Société Civile de Placement Immobilier (SCPI) est généralement considéré comme acceptable en islam, sous certaines conditions :

1. Conformité aux principes Islamiques

- Pas de Riba (Intérêt Usuraire) : Les revenus des SCPI proviennent de dividendes issus des loyers, et non d’intérêts usuraires.

- Absence de Gharar et Mayssir (Spéculation et Incertitude) : Les SCPI impliquent des risques mais ne sont pas basées sur la spéculation ou l’incertitude.

- Partage des profits et des pertes : L’investissement en SCPI implique une répartition équitable des profits et des pertes entre les associés et la société de gestion.

- Actif tangible : Les SCPI sont adossées à un parc immobilier réel, ce qui donne une base tangible à l’investissement.

2. Sélection rigoureuse des SCPI

La conformité d’une SCPI avec les principes de la finance islamique dépend de plusieurs facteurs :

- Nature des locataires : Une SCPI doit éviter de louer à des entreprises dont les activités sont contraires aux préceptes islamiques.

- Gestion de la trésorerie : L’investissement devient problématique si la SCPI place sa trésorerie dans des placements garantis non conformes.

- Niveau d’endettement : Une SCPI excessivement endettée peut être inappropriée pour un investisseur musulman.

3. Exemple d’une SCPI respectant la finance Islamique

Fair Invest, gérée par Norma Capital depuis 2018, est un exemple notable de SCPI qui s’aligne sur les normes de la finance islamique :

- Respect des règles Islamiques : Cette SCPI prête une attention particulière à respecter les principes éthiques et financiers de l’islam.

- Performance : En 2022, Fair Invest a affiché un Taux de Distribution supérieur à la moyenne, démontrant que le respect des principes islamiques peut s’accompagner d’une bonne performance financière.

- Sérénité pour l’Investisseur Musulman : Cette option permet aux investisseurs musulmans de s’épargner une analyse constante et détaillée, tout en assurant la conformité de leur investissement.

Pour l’instant, Fair Invest se distingue comme la seule SCPI prenant en compte l’ensemble des exigences de la finance islamique, et il reste à voir si ce type d’investissement éthique se généralisera à l’avenir.

Connaissez-vous bien l’investissement immobilier halal ?

Question 1/10

Des entrepreneurs musulmans multimillionnaires dans l’immobilier

Même si le secteur de l’immobilier est celui où les gens font généralement payer des intérêts excessifs (Riba), ce qui est illégal (haraam) dans l’Islam, il y a des musulmans qui ont fait leur chemin dans ce secteur, généralement en veillant à ne pas faire payer des intérêts excessifs pour leurs propriétés.

Cette liste est 100% américaine et asiatique, les classements de ce type étant extrêmement difficiles à trouver en Europe, pour de très bonnes raisons historiques.

1- Mohamed Anwar Hadid

Il est palestino-américain et promoteur immobilier, s’occupant généralement d’hôtels et de manoirs de luxe.

Il s’est lancé dans l’immobilier dans les années 1980 et a acheté les hôtels Ritz-Carlton de New York et de Washington pour 150 millions de dollars américains, puis a surpassé Donald Trump et acheté la propriété du Ritz d’Aspen, au Colorado.

Il a eu beaucoup de projets réussis et est l’un des principaux négociants en immobilier aux Etats Unis. Aujourd’hui, il travaille principalement à Beverly Hills, dans le comté de Los Angeles, en Californie.

2. Nasir Schon

Comme Malik Riaz Hussain, Schon est un magnat pakistanais des affaires qui a tiré sa richesse du secteur immobilier.

Il est le PDG de Schon Properties. Il est également le consul général honoraire de la Sierra Leone à Karachi.

3. Malik Riaz Hussain

Magnat des affaires pakistanais, et investisseur immobilier.

Il est né dans une famille pauvre et a gravi les échelons grâce à son travail acharné et à sa détermination.

Il a décroché un emploi de commis à 19 ans et, de là, a créé sa propre entreprise appelée Bahria town.

4. Abdul Razzak Yaqoob

Yaqoob était l’un des magnats des affaires les plus riches de Dubaï. Il était le propriétaire du groupe de sociétés ARY, qu’il a créé en 1972.

5. Sharif El-Gam

Né à Brooklyn, New York, Sharif a abandonné les études très tôt.

Il est entré sur le marché de l’immobilier dans les années 1990, mais il a ensuite réorienté son intérêt vers l’immobilier commercial.

Il a commencé à acheter des biens immobiliers en 2007 et a depuis lors connu de nombreux succès dans le monde de l’immobilier.

Il est actuellement président et directeur général de Soho Properties, une société immobilière majeur de Manhattan.

Pour aller pus loin, lire aussi : Quels Sont Les Meilleurs Pays Pour Investir dans l’Immobilier ? (en 2021)

Conclusion :

l’investissement immobilier pour les musulmans peut sembler complexe en raison des restrictions religieuses.

Toutefois, il existe des alternatives conformes à la charia, comme la Mourabaha et l’Ijara, qui permettent d’investir sans intérêts.

Les transactions doivent être transparentes et exemptes de spéculation, respectant ainsi les principes islamiques.

Des témoignages et des statistiques montrent une croissance des investissements halal et une préférence pour les solutions éthiques.

Investir de manière éthique non seulement respecte les croyances religieuses mais aussi contribue positivement à la communauté et à l’économie.

J’espère que vous appréciez la lecture de cet article.

Vous ne savez pas trop combien votre investissement immobilier va vous rapporter en courte durée ?

Vous voulez savoir comment vous situer par rapport à la concurrence ?

Savez vous que 87% des millionnaires de l’immobilier loué en courte durée ont commencé par convaincre leur banquier grâce à une étude de marche ?

J’ai développé un outil qui utilise le Big Data pour réaliser pour vous une étude de marché parfaite.

Vous saurez exactement combien vous allez gagner, si l’investissement est rentable et comment vous démarquer de la concurrence :

FAQ :

Comment investir dans l'immobilier halal ?

Pour investir dans l’immobilier de manière halal, il est crucial de respecter les principes de la charia, notamment l’interdiction du riba (intérêt). Les types d’investissements comprennent l’achat de biens pour y vivre, les louer ou les revendre. Des solutions de financement conformes, comme la Mourabaha et l’Ijara, sont disponibles pour éviter les intérêts usuraires .

Quels sont les types d'investissements halal dans l'immobilier ?

Les types d’investissements halal incluent l’achat de résidences principales, l’achat pour location (comme les logements étudiants, les locations saisonnières via des plateformes halal comme MuslimBnb), et l’achat pour revente. Les investissements en SCPI halal permettent également de diversifier son portefeuille tout en respectant les principes islamiques.

Est-ce que l'investissement immobilier est haram ?

L’investissement immobilier n’est pas haram s’il respecte les principes de la charia. Cela signifie éviter les financements basés sur les intérêts (riba) et investir dans des biens utilisés à des fins conformes à l’islam. Les activités comme les jeux de hasard ou la vente de produits interdits (alcool, porc) ne doivent pas être associées à l’investissement immobilier.

Comment financer un investissement immobilier sans riba ?

Le financement sans riba peut être réalisé à travers des contrats islamiques comme la Mourabaha, où la banque achète le bien et le revend au client avec une marge bénéficiaire, ou l’Ijara, qui fonctionne comme une location avec option d’achat. Ces méthodes permettent d’éviter les intérêts tout en offrant des solutions de financement adaptées.

Quel est le salaire minimum pour investir dans l'immobilier ?

Il n’y a pas de seuil de rémunération fixe pour investir dans l’immobilier. La solvabilité est généralement déterminée par le taux d’endettement et la capacité d’emprunt. Il est possible d’investir en étant locataire et en utilisant des options de financement halal adaptées à votre situation financière.

Les placements sont-ils haram ?

Les placements ne sont pas haram s’ils respectent les principes de la finance islamique. Cela exclut les placements générant des intérêts et ceux investis dans des secteurs interdits par l’islam, comme l’alcool ou le jeu d’argent. Les SCPI halal et les actions conformes à la charia sont des exemples de placements halal

La bourse est-elle halal ?

Investir en bourse peut être halal si l’on choisit des actions d’entreprises conformes aux principes islamiques. Cela signifie éviter les entreprises impliquées dans des activités interdites et s’assurer que les investissements respectent les règles de la charia.

Quels sont les métiers interdits dans l'Islam ?

Certains métiers sont interdits en Islam, notamment ceux liés à la production ou à la vente de produits interdits (alcool, porc), aux jeux de hasard, et aux activités financières conventionnelles impliquant des intérêts. Les professions comme avocat, banquier (dans les banques traditionnelles), ou tatoueur peuvent être considérées comme haram selon les contextes

Qu’en pensez vous ?

Vous êtes libre de laisser un commentaire ci-dessous

Bonus Gratuit : Top 101 Villes les plus Rentables pour la location saisonnière (la 1ère est suprenante)

Magnifique

Merci

Si on a pas le choix ??? Que faire ??? Choisir entre faire un crédit ou divorce qu’elle est le pire ??? Si on fait un crédit et on efface le montant des intérêts par la meme somme en sadaka pour essayer d’effacer cet intérêt ?? Qu’en’ penser vous car la je suis a la gorge ????

Bonjour à tous,

Il y a un livre écrit par un couple qui raconte comment ils sont arrivés à acheter leur résidence principale en ile de france sans credit.

Le livre est gorgé de pépites, de conseils et de méthodologies à appliquer. Un tres beau temoignage utile car ils nous révèlent les méthodes exclusives qu’ils ont du inventer pour ne sacrifier ni leur rêve, ni leur principes….

En tous les cas, cela motive pour le devenir à notre tour et cela nous prouve surtout que cela est possible.

Voici le livre en question :

https://proprietairesansriba.com/?ref=49

Dans le livre, ils sont passés par une courtiere en immobilier (rien à voir avec les courtier en credit immo) pour denicher leur appartement qui etait un retour de lot.

Merci pour cet article.

Je suis résident en france Du coup en France, j’aimerai bien investir dans l’immibilier, mais comment éviter les interret , ou sont des organismes/banques qui propse location langues durée ou pret islamique ?

Merci

Bonjour Seb,

Nous sommes en train de tester pour trouver les meilleurs

si vous avez des retours n’hésitez pas à nous en faire part

A très vite

Bonjour

Riba ne se traduit pas par crédit mais par intérêt. En effet en islam, il n’est pas interdit de faire un crédit de le demander ou de la donner, cependant donner un crédit à quelqu’un et lui demander des intérêts en plus c’est haram est cela est la définition de riba.

Pour investir dans l’immobilier halal

Voici un plateforme d’investissement plus conforme à la loi de la charia, que l’on m’a recommandé.

Attamwil représente tout un écosystème autour de la finance participative sans intérêts d’emprunts et de la synergie l’humaine !

Merci de me dire si Attamwil répondra (ou a répondu) à vos attentes.

Je suis preneur de vos retours d’expérience !

Merci pour cet article. Du coup en France y a t il des banques qui proposent des location longue durée dont vous parlez dans votre article? Sinon pour un prêt islamique quels organismes nous recommanderiez vous?

Bonjour

merci pour votre message et pour votre intérêt

Je suis en pleine phase de recherche justement car l’offre est peu importante en France pour l’instant

on se tient mutuellement au courant ?

A très vite

bonjour,

je sais qu’en france il y a des banques qui permettent l’achat dans le respect de l’éthique musulmane mais en Belgique pas encore est ce que vous penser que cela pourrait ¨tre possible

merci

Merci pour votre message

Je pense que cela va venir vite !

Merci pour cet article. Du coup en France y a t il des banques qui proposent des location longue durée dont vous parlez dans votre article? Sinon pour un prêt islamique quels organismes nous recommanderiez vous?

Je suis en train de me renseigner pour vous proposer une sélection !

A très vite

Merci

Bonjour,

merci pour cet article tres intéressant, je cherche un appartement en vente par une societe ou une banque musulmane.

merci

Merci pour votre message et votre intérêt

je vais penser à inclure cela dans les offres

a très vite

Bonjour,

Merci pour cet article!

Je me suis posée la question a plusieurs reprises, et j’avais plutôt le même avis.

Je suis consultante et immobilier et musulmane mais je ne propose pas de courtiers a mes clients…

Cela me rassure!

Merci encore.

Bien à vous.

Super retour merci pour votre témoignage ! À très vite