Déclarer ses revenus Airbnb peut vous donner des sueurs froides, mais c’est une étape essentielle pour éviter sanctions et optimisations manquées.

Que dit la loi ESSOC sur le droit à l’erreur ?

Quels impôts s’appliquent exactement ?

Et si on démêlait ensemble ce labyrinthe fiscal pour louer l’esprit tranquille ?

Les revenus Airbnb doivent être déclarés en BIC selon l’article 35 du Code général des impôts. Vous êtes soumis à l’impôt sur le revenu, aux prélèvements sociaux (17,2 %), à la taxe de séjour collectée automatiquement par Airbnb, et à d’éventuelles cotisations sociales selon vos revenus.

Bonus Gratuit : Guide complet des 60 meilleures astuces pour cartonner avec Airbnb et de passer au niveau supérieur

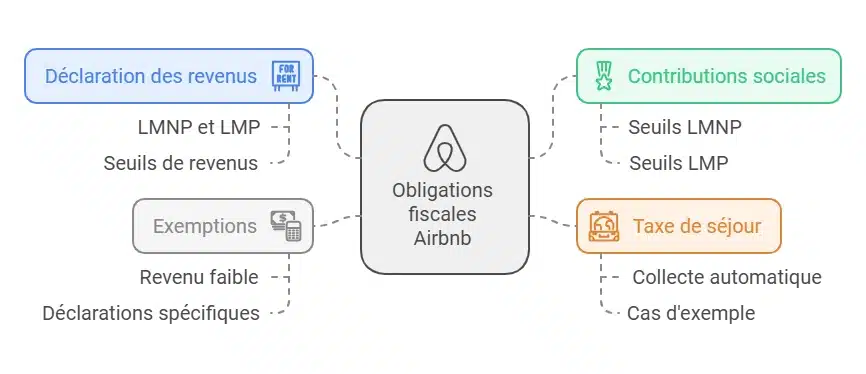

Impôts Airbnb : Que devez-vous payer ?

La fiscalité Airbnb impose aux hôtes de respecter plusieurs obligations fiscales, qu’il s’agisse de :

- déclarer leurs revenus locatifs

- payer des cotisations sociales

- collecter la taxe de séjour

Que vous soyez Loueur en Meublé Non Professionnel (LMNP) ou Loueur en Meublé Professionnel (LMP), les obligations varient selon vos revenus et votre statut.

Chaque propriétaire ou gestionnaire doit comprendre ces règles pour éviter les sanctions et optimiser ses revenus.

Solange P., lectrice fidèle de Eldorado Immobilier et hôte à Limoges, raconte : « La déclaration des revenus issus de la location de votre résidence principale sur Airbnb est une obligation légale. Cette stratégie est indispensable pour bâtir une activité rentable et en toute conformité. »

Comment fonctionne la taxe de séjour Airbnb ?

La taxe de séjour qui est encadrée par l’article L.2333-26 du Code général des collectivités territoriales (CGCT), est une contribution locale obligatoire que chaque hôte doit collecter auprès de ses locataires pour la reverser à la commune.

Depuis 2019, Airbnb simplifie cette démarche en collectant automatiquement cette taxe dans la majorité des villes françaises.

En 2021, Airbnb a collecté plus de 85 millions d’euros de taxe de séjour en France, facilitant la conformité fiscale des hôtes

Exemple :

Mme Dupont, propriétaire d’un meublé de tourisme classé à Lyon, perçoit 5 000 € de loyers annuels via Airbnb.

La plateforme prélève automatiquement la taxe de séjour sur chaque réservation et la reverse à la mairie.

Mme Dupont s’assure ainsi de rester en conformité sans effort supplémentaire.

Matias P., membre du Club VIP de Eldorado Immobilier et gérant d’une conciergerie, partage : « Pour les hôtes Airbnb, la collecte automatique de la taxe de séjour par la plateforme est une sécurité. Cela limite les risques d’oubli ou de sanction administrative, mais les propriétaires doivent rester vigilants dans les communes où cette collecte n’est pas encore automatisée. »

Airbnb : Qui doit payer les cotisations sociales ?

Les cotisations sociales s’appliquent dès que les revenus locatifs dépassent certains seuils selon l’article L. 611-1 du Code de la Sécurité sociale :

23 000 € par an pour les Loueurs en Meublé Non Professionnels (LMNP) et 77 700 € par an pour les hôtes soumis au régime réel.

Ces contributions varient selon le statut fiscal et les revenus de l’hôte.

Exemple :

M. Bernard loue sa résidence principale et déclare 25 000 € de revenus locatifs en 2024.

Étant au-dessus du seuil de 23 000 €, il doit s’affilier à l’URSSAF en tant que micro-entrepreneur pour s’acquitter des cotisations sociales.

En 2023, près de 20 % des hôtes Airbnb ont dû s’affilier à l’URSSAF, un chiffre en hausse par rapport aux années précédentes

Quels sont les taux d’imposition Airbnb en 2024 ?

Les revenus locatifs perçus via Airbnb sont soumis à l’impôt sur le revenu et aux prélèvements sociaux (17,2 %).

Le taux d’imposition dépend du régime fiscal choisi et des tranches de revenus :

- Régime micro-BIC : Vous bénéficiez d’un abattement forfaitaire de 50 % (ou 71 % pour les meublés de tourisme classés).

- Régime réel : Vous déduisez les charges réelles (frais de conciergerie Airbnb, intérêts d’emprunt, travaux, etc.).

Exemple :

M. Paul a déclaré 8 000 € de revenus Airbnb en 2024 sous le régime micro-BIC.

- Abattement de 50 % : 8 000 € / 2 = 4 000 € imposables.

- Impôt : 4 000 € x 30 % (tranche d’imposition) = 1 200 €.

- Prélèvements sociaux : 4 000 € x 17,2 % = 688 €.

- Total à payer : 1 888 €.

Cas particuliers : êtes-vous exonéré d’impôt Airbnb ?

Certaines situations permettent une exonération d’impôt sur les revenus Airbnb ou nécessitent une déclaration spécifique.

Voici les principaux cas à connaître :

Les cas d’exonération pour les revenus Airbnb

- Si les revenus annuels sont inférieurs à 305 € (résidence secondaire).

- Si les loyers de la résidence principale n’excèdent pas 760 € par an.

La fiscalité des revenus générés par les « Expériences Airbnb »

Les revenus provenant de prestations complémentaires (visites, cours) doivent être déclarés en tant que Bénéfices Industriels et Commerciaux (BIC) ou Bénéfices Non Commerciaux (BNC) en vertus de l’article 35 du Code général des impôts.

Exemple :

Mme Lefèvre organise des cours de cuisine sur Airbnb et génère 2 000 € par an.

Elle déclare ces revenus comme des BNC, distincts de ses loyers.

Allain O., lecteur fidèle de Eldorado Immobilier et expert comptable, partage : « Il est crucial de les distinguer des revenus locatifs pour éviter des erreurs de déclaration. »

Comment réduire vos impôts Airbnb légalement ?

Optimiser la fiscalité Airbnb est essentiel pour maximiser vos revenus locatifs tout en respectant les obligations légales.

En tant qu’hôte Airbnb, vous avez plusieurs stratégies à votre disposition, qu’il s’agisse de :

- choisir le bon régime fiscal

- classer votre bien en meublé de tourisme

- évaluer l’opportunité de créer une activité locative

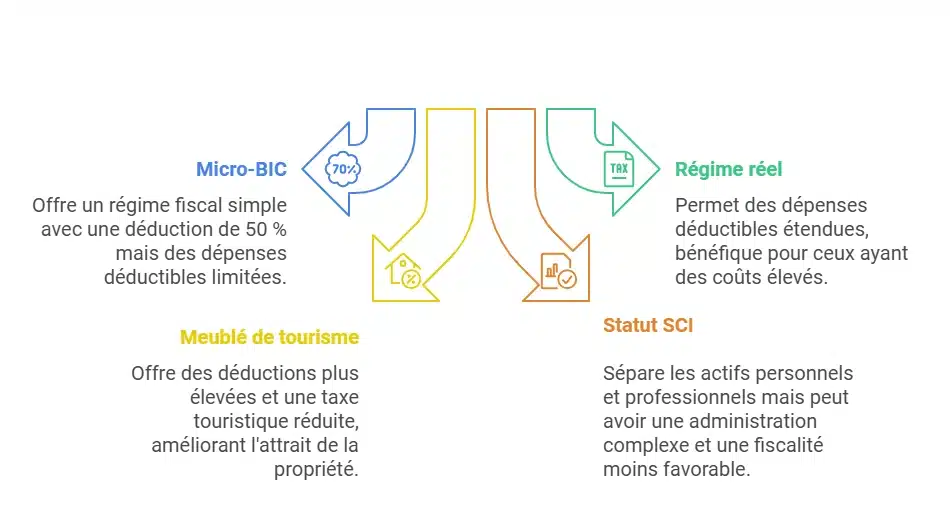

Choisir micro-BIC, abattements ou déclaration au réel ?

Le choix entre le régime micro-BIC et le régime réel simplifié est crucial pour optimiser la taxation des revenus Airbnb.

Micro-BIC

- Abattement de 50 %, soit 30 000 € imposables.

- Taux d’imposition 30 % + 17,2 % de prélèvements sociaux = 14 160 € d’impôts.

Régime réel

- Déduction de 25 000 € de charges (travaux et frais divers).

- Revenus nets imposables = 35 000 €. Impôt calculé = 13 020 €.

Voici une comparaison des deux régimes :

| Critères | Micro-BIC | Régime réel simplifié |

|---|---|---|

| Seuil de revenus | < 77 700 € | > 77 700 € ou option volontaire |

| Abattement forfaitaire | 50 % (71 % pour meublés de tourisme) | Pas d’abattement, charges réelles déductibles |

| Charges déductibles | Non | Oui : frais de conciergerie, travaux, intérêts d’emprunt |

| Complexité déclarative | Simple (case 5ND) | Plus complexe, nécessite des justificatifs |

Exemple :

Mme Martin a généré 60 000 € de revenus bruts Airbnb en 2024.

Roxanne J., lectrice assidue de Eldorado Immobilier et formatrice en location saisonnière, donne son avis : « Le régime réel est souvent avantageux si vos charges dépassent l’abattement forfaitaire du micro-BIC. Il est particulièrement adapté aux hôtes Airbnb ayant des biens nécessitant des travaux ou des frais de gestion élevés. »

Devez-vous obtenir le classement en meublé de tourisme ?

Le classement en meublé de tourisme est une solution efficace pour optimiser votre fiscalité Airbnb.

En obtenant ce statut, vous bénéficiez de plusieurs avantages fiscaux :

- Abattement fiscal élevé : 71 % sur les revenus bruts au lieu de 50 % (micro-BIC).

- Réduction de la taxe de séjour : Montant réduit pour les voyageurs, ce qui augmente votre attractivité.

- Reconnaissance officielle : Atout pour attirer des locataires et valoriser votre bien.

Devez-vous avoir un statut pour louer en courte durée ?

Avoir un statut, comme une SCI (Société Civile Immobilière), pour louer un bien sur Airbnb peut sembler séduisant.

Cependant, ce choix comporte des avantages et des inconvénients :

| Avantages | Inconvénients |

|---|---|

| Séparation des patrimoines personnels et professionnels | Formalités administratives complexes |

| Optimisation pour des projets familiaux ou patrimoniaux | Fiscalité parfois moins favorable qu’en LMNP |

| Possibilité d’optimiser les successions | Imposition des bénéfices à l’IS |

Dans la majorité des cas, le régime LMNP ou LMP est plus pertinent, notamment pour les hôtes Airbnb ayant un ou deux biens.

Comment déclarer vos revenus Airbnb facilement ?

Quels formulaires remplir pour déclarer vos revenus Airbnb ?

Pour déclarer les revenus locatifs générés via Airbnb, deux formulaires sont indispensables :

- 2042-C-PRO : Pour les Loueurs en Meublé Non Professionnels (régime micro-BIC ou réel) qui vous pouvez trouver ici

- 2031-SD : Pour ceux soumis au régime réel, avec des charges déductibles détaillées.

Voici les étapes à suivre pour une déclaration en ligne sur impots.gouv.fr :

- Connectez-vous à votre espace personnel sur impots.gouv.fr.

- Accédez à votre déclaration de revenus.

- À l’étape 3 « Revenus et charges », cochez la case « Revenus des locations meublées non professionnelles ».

- Renseignez vos revenus locatifs dans la case 5ND (ou 5PD pour une personne à charge).

- Pour le régime réel, annotez vos charges déductibles sur le formulaire 2031-SD, téléchargeable ici

- Vérifiez vos informations avant de valider.

Comment déclarer vos revenus Airbnb selon votre régime fiscal ?

Les cases à remplir dépendent de votre régime fiscal.

Voici un guide simple :

Comment fonctionne le régime micro-BIC pour Airbnb ?

- Indiquez vos revenus bruts dans la case 5ND (déclarant principal) ou 5PD (personne à charge).

- L’administration appliquera automatiquement un abattement forfaitaire qui est de 50 % pour les meublés classiques et 71 % pour les meublés de tourisme classés

Plus de 70 % des hôtes français déclarent leurs revenus locatifs via le régime micro-BIC, selon les données fiscales de 2023

Quels sont les avantages du régime réel simplifié pour Airbnb ?

- Remplissez le formulaire 2031-SD, où vous détaillez vos charges déductibles : frais de conciergerie Airbnb, travaux, intérêts d’emprunt, taxe foncière, etc.

- Reportez le montant net des loyers dans les cases 5NA à 5PK sur la déclaration complémentaire.

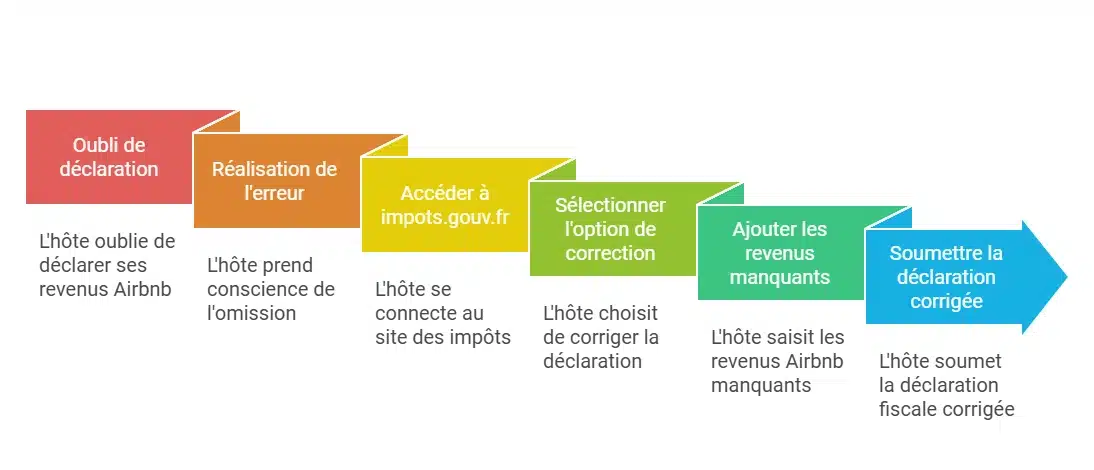

Oubli de déclaration Airbnb : que faire ?

Oublier de déclarer ses revenus Airbnb est une erreur courante, mais heureusement, des solutions existent pour corriger rapidement la situation.

Grâce au droit à l’erreur, instauré par la Loi ESSOC, vous pouvez régulariser vos revenus non déclarés avec des pénalités réduites, à condition d’agir rapidement et volontairement.

Quelles étapes suivre pour corriger un oubli de déclaration Airbnb ?

Connectez-vous sur impots.gouv.fr

Accédez à votre espace personnel en utilisant vos identifiants fiscaux.

Accédez à la rubrique « Corriger ma déclaration »

Dans la section dédiée aux déclarations déjà validées, choisissez l’option de correction pour l’année concernée.

Ajoutez les revenus manquants

Renseignez vos revenus Airbnb dans les cases appropriées :

- Case 5ND : pour le régime micro-BIC.

- Case 5NA : pour le régime réel.

Soumettez la déclaration corrigée

Vevérifiez les montants saisis et validez votre déclaration corrigée.

Que faire en cas d’oubli de déclaration Airbnb ?

Quelles sanctions encourt-on en cas d’oubli de déclaration Airbnb ?

Redressement fiscal

Recalcul des impôts sur les 3 dernières années.

Majoration

- 10 % si l’erreur est reconnue comme non intentionnelle

- Jusqu’à 40 % en cas d’erreur non corrigée détectée par le fisc.

- Jusqu’à 80 % en cas de fraude avérée.

Intérêts de retard

Recalcul de l’impôt dû avec un intérêt de retard de 0,2 % par mois.

Quels sont les avantages du droit à l’erreur pour les hôtes Airbnb ?

La Loi ESSOC vous permet :

- Réduction des pénalités pour une déclaration spontanée.

- Préservation de la relation avec l’administration fiscale, évitant un contrôle plus approfondi.

Xavier J., membre du Club VIP de Eldorado Immonilier et mantadaire immobilier, explisue : »Le droit à l’erreur est une opportunité à saisir rapidement en cas d’oubli. Plus vous régularisez tôt, moins les intérêts et sanctions seront élevés. Il est toujours préférable de se signaler volontairement auprès de l’administration fiscale. »

Fiscalité Airbnb à l’international : Comment ça se passe ailleurs ?

La fiscalité des plateformes de location saisonnière, comme Airbnb, varie considérablement d’un pays à l’autre.

Comprendre ces différences permet aux hôtes d’adapter leurs pratiques et de mieux anticiper les évolutions réglementaires en France.

Ces comparaisons offrent également des pistes d’optimisation fiscale en s’inspirant des systèmes étrangers.

Comment la fiscalité Airbnb est-elle appliquée en Europe ?

Quelle est la réglementation fiscale Airbnb en Allemagne ?

En Allemagne, chaque bien loué doit être enregistré auprès de la mairie locale.

Les revenus locatifs sont taxés selon un système progressif similaire au régime micro-BIC français.

Les charges liées à la gestion du bien sont déductibles si le propriétaire opte pour un régime fiscal détaillé.

Comment l’Espagne impose-t-elle les revenus Airbnb des non-résidents ?

L’Espagne impose une déclaration obligatoire via un numéro fiscal (NIE) pour les revenus Airbnb.

Les hôtes non résidents doivent s’acquitter d’un impôt supplémentaire sur leurs revenus locatifs étrangers, ce qui alourdit la fiscalité pour les investisseurs internationaux.

Qu’est-ce que le régime “Rent-a-Room” pour Airbnb au Royaume-Uni ?

Le Royaume-Uni se distingue avec son « Rent-a-Room Scheme », une exonération d’impôt jusqu’à à environ 8 775 € par an pour les hôtes particuliers louant leur résidence principale.

Ce régime encourage les locations ponctuelles tout en simplifiant les obligations déclaratives.

Comment fonctionne la fiscalité Airbnb en Amérique du Nord ?

Quelles taxes locales s’appliquent à Airbnb aux États-Unis ?

Aux États-Unis, la fiscalité varie selon les États.

Certains prélèvent une taxe d’occupation temporaire (TOT), similaire à la taxe de séjour en France.

En Californie, par exemple, les hôtes doivent également collecter cette taxe pour la reverser à l’administration locale, sous peine de sanctions.

Comment la TPS/TVQ impacte-t-elle les revenus Airbnb au Canada ?

Depuis peu, les plateformes comme Airbnb au Canada doivent collecter et reverser la TPS (Taxe sur les Produits et Services) et la TVQ (Taxe de Vente du Québec).

Cette obligation s’applique à tous les hôtes, professionnels ou non, simplifiant ainsi la gestion fiscale pour les administrations.

Quelle est la fiscalité Airbnb en Asie et Océanie ?

Que prévoit la loi Minpaku pour les hôtes Airbnb au Japon ?

Le Japon applique la loi Minpaku, qui limite les locations saisonnières à 180 jours par an.

Les hôtes doivent également enregistrer leurs biens et déclarer leurs revenus locatifs sous peine de lourdes sanctions.

Au Japon, les revenus locatifs ont augmenté de 25 % en 2023, malgré des réglementations strictes limitant les locations à 180 jours par an

Comment la GST et la déclaration obligatoire impactent-elles Airbnb en Australie ?

En Australie, les revenus locatifs sont soumis à la GST (Goods and Services Tax).

Les hôtes peuvent cependant déduire des charges spécifiques, comme les frais de gestion et d’entretien, pour réduire leur imposition annuelle.

Tableau comparatif rapide

| Pays | Type d’Imposition | Exemptions | Obligations Déclaratives |

|---|---|---|---|

| France | Impôt sur le revenu + Prélèvements sociaux | < 305 €/760 € (résidence principale) | Déclaration obligatoire à l’administration fiscale |

| Allemagne | Impôt sur le revenu (progressif) | Aucun | Enregistrement en mairie requis |

| Royaume-Uni | Impôt sur le revenu | 8 775 € : Rent-a-Room Scheme | Déclaration si revenu > 8 775 € |

| États-Unis | Taxe d’occupation temporaire (TOT) | Variable selon les États | Déclaration selon les lois locales |

| Japon | Taxe sur le revenu | Aucune | Limite de 180 jours/an, enregistrement requis |

| Australie | Taxe sur les biens et services (GST) | Déduction des charges spécifiques | Déclaration annuelle obligatoire |

Airbnb : Quel statut fiscal est le plus avantageux ?

Pour maximiser vos revenus locatifs tout en réduisant votre fiscalité, le choix de la structure juridique est crucial.

Utilisez notre outils gratuit Comparateur de forme juridique pour investissement locatif afin quel statut correspond le mieux à votre situation.

Testez-le gratuitement et prenez une décision éclairée !

| Différentes formes juridiques | Avantages | Inconvénients | Conditions |

|---|---|---|---|

| Nom propre LMNP |

|

|

Revenus locatifs inférieurs à 23 000€ ou inférieurs aux autres revenus d’activité. |

| Nom propre LMP |

|

|

Revenus locatifs supérieurs à 23 000€ et supérieurs aux autres revenus d’activité. |

| SCI |

|

|

Convient à la gestion et transmission du patrimoine immobilier. |

| SARL |

|

|

|

| Indivision |

|

|

Convient aux projets temporaires ou en attente de décision de partage. |

| SAS |

|

|

Idéale pour les projets d’envergure nécessitant des investissements importants. |

J’espère que vous appréciez la lecture de cet article.

J’ai fait des milliers de tests pour décrypter l’algorithme de Airbnb.

Le succès a été au rendez-vous pour mes annonces.

Je partage tous mes secrets sur Airbnb dans mon livre Best Seller :

FAQ :

Quels revenus Airbnb dois-je déclarer ?

Tous les revenus perçus via Airbnb doivent être déclarés, qu’il s’agisse d’une résidence principale ou secondaire. Vous pouvez choisir entre le régime micro-BIC (avec un abattement forfaitaire) ou le régime réel (permettant de déduire des charges).

Existe-t-il des seuils d'exonération pour les revenus Airbnb ?

Oui, si vos revenus locatifs annuels ne dépassent pas 760 € pour une résidence principale louée temporairement, ils sont exonérés d’impôts.

Comment déclarer mes revenus Airbnb ?

Connectez-vous sur impots.gouv.fr, accédez à la rubrique « Déclarer mes revenus » et inscrivez vos revenus locatifs :

- Case 5NA pour le régime réel.

- Case 5ND pour le régime micro-BIC.

Quels sont les prélèvements appliqués sur mes revenus locatifs ?

- Impôt sur le revenu : selon votre tranche d’imposition.

- Prélèvements sociaux : 17,2 % du montant imposable après abattement ou déduction des charges.

Quelles dépenses sont déductibles avec le régime réel ?

Vous pouvez déduire des frais comme les intérêts d’emprunt, l’assurance, les travaux, les frais de ménage ou encore les commissions Airbnb

Dois-je payer une TVA sur mes revenus Airbnb ?

La TVA est applicable si vos revenus dépassent 85 800 € par an ou si vous offrez des services para-hôteliers. Dans ce cas, vous devrez facturer et reverser la TVA.

Quelles sont les dernières réformes fiscales pour Airbnb en France ?

Depuis 2024, le plafond pour le régime micro-BIC est passé à 15 000 € de revenus locatifs pour les meublés non classés avec un abattement réduit à 30 %.

Bonjour, votre article semble très clair mais je ne comprends rien du tout à ce jargon. Je loue une partie de ma résidence principale en Airbnb, qui m’a versé en 2022 1480€ . Comment dois-je déclarer cela pour payer un minimum d’impôts ? Déduction faite des frais que j’ai ce n’est déjà pas très rentable… Merci beaucoup

Bonjour Anaïs,

Merci pour votre message

le plus pertinent est de considérer une déclaration en loueur meublé (LMNP)

y avez vous pensé ?

A très vite

Il y a des erreurs. les 3% de frais airbnb doivent etre pris en compte pour le calcul du revenu brut (et non retranches). Enfin la comparaison entre le régime “micro-BIC” et le régime “réel” est faussee car elle ne prends quasiment en compte aucune charge reel.

Bonjour Maël

J’ai bien peur que ce ne soit pas le cas 🙂

Bonjour Pierre,

Je mets à louer ma résidence principale sur air bnb une soixantaine de nuits par an, est ce que je peux utiliser le régime réel et donc déduire l’amortissement comptable du bien à calculer par nuit, ou cela ne se fait pas ?

Merci

Bien cordialement

Bonjour Héloise,

Merci pour votre message et pour votre intérêt.

Il serait logique de le faire au ratio du nombre de nuitées.

Qu’en pensez vous ?

A très vite

Pierre

Bonjour Pierre,

Merci pour vos supers articles essentiels.

Par contre je pose une question comptable et juridique à la fois. pouvons nous légalement en comptabilité considérer notre chiffre d’affaire comme étant la somme des versements NETS encaissés sur notre compte bancaire (virement d’airbnb et booking.com) , et non pas les revenus bruts d’airbnb ou booking, incluant leur commission et taxe de séjour récolté (que d’ailleurs nous n’encaissons pas à 100% sur nos comptes).

D’un point de vue hôte, nous avons tout intérêt à considérer le Chiffre d’affaire comptable de notre exercice comme la somme des revenus NET reçus sur notre compte bancaire, et non pas les revenus bruts (ce qui permet de diminuer le Chiffre d’affaire), notamment pour analyser le seuil de dépassement des 23000€ LMNP / LMP. Cela permettrait de faire plus d’activité tout en restant LMNP , n’est ce pas ?

En général en comptabilité, je sais que les comptables opèrent à un rapprochement bancaire entre nos relevés de banque pour vérifier nos versements net encaissés, et nos factures édités pour nos prestations de services à payer par nos clients, qu’ils ont d’usage de considérer comme le Chiffre d’affaire de l’exercice.

Face à cette question, et ce doute, J’ai interrogé la société Amaris comptabilité pour avoir leur avis.

ils m’ont répondu qu ‘en effet, je pouvais considérer mon chiffre d’affaire comme les versements NET versés sur mon compte bancaire (et non pas les revenus brut déclarés par airbnb, booking), ce qui est donc à notre avantage.

Mais quand je lis votre article, ce n’est pas ce qui est écrit. Vous raisonnez uniquement en chiffre d’affaire = revenus BRUTS à déclarer aux impots.

Ma question est de savoir si juridiquement d’un point de vue comptable, pouvons nous considérer comme chiffre d’affaire, uniquement les revus NET encaissés sur notre compte bancaire ?

en toute logique cela me semblerait normal…

Si oui, nous pouvons facilement éditer nous même en tant que pièce comptable, une facture en tant que Hôte à destination de notre client Airbnb ou booking, avec pour objet une prestation de service que nous lui avons fournit d’ hébergement de voyageurs en location courte durée, pour un tarif total de X Euros par an, par trimestre, ou par voyage (correspondant aux revenus NET réels encaissés).

JE sais que cela va à l’encontre des conditions générales d’AIRBNB qui se présente en tant que « qu’agent de recouvrement des paiements de l’Hôte uniquement dans le but limité d’accepter et de traiter les fonds des Voyageurs qui achètent les Services d’hôte au nom de l’hôte ».

Cependant, les conditions générales d’airbnb, ne nous interdisent pas d’avoir nous même nos propres conditions générales en interne en tant que prestataire de service, et d’y définir à l’interieur de ces conditons générales Airbnb et Booking, en tant que nos clients, et non pas en tant qu’agent intermédiaire.

j’ai envie de dire, chacun sa politique, ils ont la leur, et nous avons la notre, tant que l’on trouve accord pour le buisness.

Qu’en pensez vous ?

juridiquement et comptablement est ce défendable ? y a t il une solution pour réussir à comptabiliser les Revenus NET perçus en tant que chiffre d’affaire à déclarer aux impots ?

Aussi pouvez vous me conseillez un bon conseil fiscaliste comptable juridique pour m’aider à optimiser ma situation et faire les bons choix ?

Bonjour merci pour votre analyse détaillées.

La société amaris vous a t elle donne des détails juridiques ou réglementaires ? Jusqu’à preuve du contraire les seuls sont calculés sur du chiffre d’affaire et non sur du bénéfice

Bien à vous

Bonjour Pierre,

Merci beaucoup pour cet article très bien expliqué, cela permet de s’y retrouver !

Une question cependant, est-ce que les cotisations sociales s’appliquent si on loue sa résidence principale ?

Merci par avance pour votre réponse et pour votre travail !

Bonjour Anne

Merci pour votre message et pour votre intérêt !

La différence avec la résidence principale est une exonération d’imposition des loyers si vous ne dépassez pas le plafond fixé annuellement par décret

Cela répond à votre interrogation ?

À très vite

Bonjour

Merci pour tous vos conseils utiles.

Toutefois, j’ai relevé une erreur dans le calcul des frais Airbnb :

« Cas n° 2 : Votre location vous a permis d’obtenir 7 000 € de loyer auquel s’ajoutent 1 000 € de frais de ménage facturés aux locataires. Sur ce total de 8 000 € est déduite la commission Airbnb de 3% soit 800€. »

Ils sont de 3%+TVA soit si on touche 8000€, les frais Airbnb seront de 298 €.

Petite précision par ailleurs, dans le cas d’une déclaration au réel, les frais déductibles au-delà de 500€ sont considérés comme des amortissements (donc déductibles sur plusieurs années), ce qui réduit encore l’intérêt de cette option.

Cordialement

Evelyne Baron

merci

Bonjour Pierre,

Et surtout merci pour ces rappels très complets, fort utiles pour ceux qui démarre ; on a tendance à s’enthousiasmer en lançant son activité, et renvoyer l’officialisation et l’approche de la déclaration des impôts, qui vous rattrape très vite.

Une suggestion complémentaire : pour se déclarer et s’inscrire en LMNP, il faut remplir l’imprimé PO i « Déclaration de début d’activité » (Exercice d’une activité non salariée indépendante) à déposer auprès du Tribunal de Commerce ; les recettes antérieures à cette date d’inscription, seront déclarées comme de la location nue !, fortement imposées.

Exactement Yannick !!

Voici la procédure pas à pas :

Comment remplir le formulaire P0i ? début d’activité (+ vidéo)

Bonjour à tous,

Merci à Pierre pour cet article qui montre une nouvelle fois que même si l’hebergement est bien équipé, une simple demande de classement d’une étoile, est un investissement très rentable.

Bonnes réservations,

Exactement !